자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

ESG 평가 격차와 지배구조 평가 이슈

2021-19호 2021.09.27

요약

2020년 상장기업에 대한 2개 국내 ESG 평가기관의 평가등급 간 상관계수는 0.61로 평가등급 간 격차가 관측되고 있다. ESG 평가결과의 격차는 특히 지배구조 부문에서 뚜렷하게 나타나는데 주로 재벌 기업에 대한 평가 차이에서 기인한다. ESG 평가기관의 지배구조에 대한 평가는 초다수결의제나 황금낙하산에서도 차이를 보이고 있어 평가기관마다 지배구조에 대한 시각이 다르다고 할 수 있다. ESG 투자의 효과를 높이고 기업들의 ESG 경영 전략이 활성화되기 위해서는 ESG 평가기관 간 평가 격차가 과도해지지 않도록 평가기관의 노력이 요구된다. 우선적으로 ESG 평가기관이 지배구조를 포함하여 제반 평가 원칙과 세부 프로세스를 지속적으로 개선하고 투자자에게 공개하는 것이 필요하다.

최근 들어 기업 경영과 투자에 있어서 환경(E), 사회(S), 지배구조(G) 요인을 중점적으로 고려하는 ESG 이슈가 사회적 화두로 부상하고 있다. 그런데 합리적 ESG 의사결정을 위해서는 무엇보다 어떤 기업이 우수한 ESG 활동을 하고 있는지 객관적 평가가 전제되어야 하는데 국내 ESG 평가기관의 평가 결과를 비교해 보면 일정한 격차를 보이고 있다. 본고에서는 국내 ESG 평가기관의 평가 격차의 특징을 지배구조 부문을 중심으로 알아보고 개선 방향에 대해 논의해보고자 한다.

ESG 평가기관 간 평가 격차

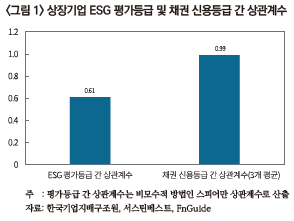

전국경제인연합회(이하, 전경련)는 2021년 4월 ‘국내외 ESG 평가 동향과 시사점’을 통해 ESG 평가기관 간 평가가 서로 다를 뿐만 아니라 격차가 적지 않다고 주장하였다.1) ESG 평가기관마다 평가가 일정하지 않다는 주장은 ESG 역사가 제일 긴 미국에서도 꾸준히 제기되어 왔다. MIT와 취리히 대학이 공동으로 수행한 6개 주요 ESG 평가기관2)의 2014년 평가에 대한 비교 분석에서는 기관 간 평가점수의 상관계수 평균은 0.54로 채권 신용등급 간 상관관계가 0.99 수준인 것에 비하면 매우 낮게 나타났다(<그림 1> 참조).3)

이러한 평가기관 간 차이는 국내 주요 2개 ESG 평가기관인 한국기업지배구조원과 서스틴베스트의 평가등급을 비교했을 때도 재확인되고 있다. 두 기관의 2020년 상장기업 대상 ESG 평가등급 간 상관계수4)는 0.61이었는데 2020년 상장기업 중 3개 신용평가 기관의 신용등급 간 상관계수 평균 0.995)에 비하면 미국과 마찬가지로 상당히 낮다고 할 수 있다.

ESG 평가 격차의 주요 요인: 지배구조에 대한 다른 평가

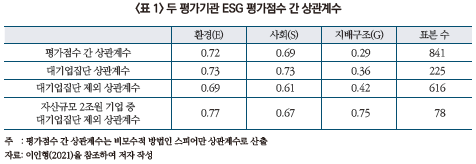

국내 두 ESG 평가기관의 평가 격차는 이인형(2021)6)의 연구에서 지적되었듯이 세부적으로도 차이를 보이고 있다. 이인형(2021)에 따르면 환경, 사회, 지배구조의 부문별 상관계수는 환경과 사회 부문은 각각 0.72와 0.69로 상대적으로 높은 상관관계를 보여주고 있으나 지배구조 부문은 0.29로 낮은 상관관계를 보이고 있다(<표 1> 참조). 두 기관의 ESG 점수 간 상관계수 중 지배구조 부문만 낮은 이유는 일차적으로 지배구조 평가가 정성적 요인을 포함해 다양한 요인으로 구성되어 있기 때문이다.

그런데 두 기관의 기업 표본에서 대기업집단(재벌)7)으로 분류된 기업만 추출하여 상관계수를 계산하면 전체 표본의 상관계수와 유사함을 알 수 있다. 즉, 지배구조 부문의 낮은 상관관계가 대기업집단 내에서도 반복적으로 나타난다고 할 수 있다. 반면에 전체 표본에서 대기업집단 기업을 제외하고 세부문의 상관계수를 구하면 환경과 사회 부문의 상관계수는 각각 0.69와 0.61로 다소 하락하지만 지배구조 부문의 상관계수는 0.42로 상승함으로써 대기업집단에 대한 지배구조 평가의 상이함이 지배구조 상관계수를 낮추는 요인으로 역할을 하였다고 할 수 있다. 특히 대기업집단 기업들이 대부분 자산규모 상위 기업들인 점을 고려하여 자산규모 2조원 이상 상장기업에서 대기업집단 기업들을 제외한 후 세 부문별 상관계수를 계산하면 지배구조 부문의 상관계수가 0.75로 기존 상관계수에서 2.6배 높아지면서 두 기관의 평가가 수렴하는 모습이 나타난다.8) 이로써 두 기관의 낮은 지배구조 상관관계는 대기업집단 지배구조에 대한 상이한 평가가 주요한 요인이었음을 반증한다고 할 수 있다.

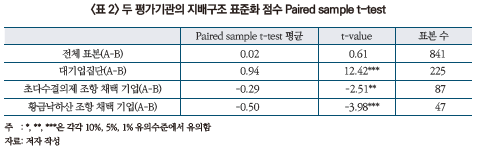

실제로 두 평가기관의 대기업집단 지배구조에 대한 평가 차이는 평가 대상 기업 전체의 지배구조 부문 점수를 각각 표준화한 후 두 기관의 대기업집단 표준화 점수만을 대상으로 ‘Paired sample t-test’를 수행한 결과에서도 드러난다(<표 2> 참조). 두 기관의 전체 표본에 대한 지배구조 부문 점수의 차이는 통계적으로 유의성이 없을 정도로 작지만 대기업집단 지배구조 부문 점수 평균의 차이는 유의성이 매우 높은 것을 알 수 있다.

그런데 두 기관의 지배구조 평가 차이는 대기업집단에만 국한되지 않고 있다. 주로 코스닥 기업에서 많이 나타나는 경영권보호를 위해 정관에서 초다수결의제와 황금낙하산 조항9)을 채택하는 기업들을 같은 방식으로 비교하면 오히려 대기업집단의 지배구조에서 상대적으로 높은 점수를 부여했던 기관이 더 낮은 점수를 부여하고 있음을 알 수 있다. 즉 두 기관은 지배구조에 중요한 영향을 미치는 대기업집단, 경영권보호정관 채택 기업에 대해서 다른 평가기준을 가지고 있으며 같은 기관이라고 해도 서로 다른 지배구조의 부정적 요인에 대한 평가가 다르다고 할 수 있다.

평가 원칙과 프로세스의 정립 강화 및 공개 확대 필요성

독립적인 ESG 평가기관의 평가가 서로 일치해야 하는 것은 아니며 바람직하지도 않다. 다만 평가기관 간 격차가 지나치게 크면 MIT·취리히 대학 연구에서 지적하였듯이 투자자의 ESG에 대한 투자선호가 높아도 서로 다른 평가에 기초하여 투자하게 됨으로써 투자가 분산되어 ESG에 대한 선호가 가격에 제대로 반영되지 못하게 된다. 또한 기업들도 혼재된 신호로 인해 ESG 경영 방향 설정에 혼란을 겪을 수 있다.

따라서 ESG 평가기관들이 격차 해소를 위해 지배구조 부문을 포함하여 ESG의 평가 원칙과 범위설정·측정방식·가중치10) 등 세부 프로세스를 명확히 정립하고 이를 구체적으로 밝히는 노력이 요구된다고 하겠다. 또한 투자자도 평가기관 간 차이를 인식하고 합리적인 투자 결정을 내릴 수 있어야 한다.

1) 특히 국내외 3개 평가기관(MSCI, Refinitv, 한국기업지배구조원)이 공통으로 평가한 국내 55개 기업의 평가등급(7등급 기준) 격차가 1.4등급이었으며 22개 기업은 적어도 2개 기관의 평가등급 차이가 3등급 이상 벌어지는 것으로 나타났다. 다만 전경련의 분석에서는 Refinitv의 100점 만점 점수 기반 ESG 평가를 다른 2개 평가기관의 7등급 체계와 맞추기 위해서 14점 간격으로 7등급으로 변환하여 비교하였기에 실제 등급격차는 아니라고 할 수 있다.

2) KLD, Sustainalytics, Vigeo Eiris, RobecoSAM, Asset4, MSCI.

3) Berg, F., Koelbel, J.F., Rigobon, R., 2019, Aggregate confusion: The divergence of ESG ratings. MIT Sloan School of Management.

4) 2020년 두 기관이 공통적으로 평가한 상장기업은 841개로 최종 ESG 평가는 점수가 아니라 순위자료인 등급으로 발표하고 있기에 비모수적 방법인 스피어만 상관계수를 사용하였으며 이후 보고서에서 사용되는 상관계수는 스피어만 상관계수를 의미한다.

5) 한국기업평가, 한국신용평가, 나이스신용평가의 신용등급 간 3개 스피어만 상관계수의 평균으로 각각의 상관계수도 모두 0.99였다.

6) 이인형, 2021, 『ESG 평가 체계 현황과 특성 분석』, 자본시장연구원 이슈보고서 21-09.

7) 재벌 요인을 측정하기 위해 공정거래위원회의 대기업집단 분류 중 동일인이 자연인인 상장기업을 선정하였다.

8) 두 기관의 세 부문 점수와 시가총액 사이의 상관계수를 산출하면 한 기관의 지배구조 부문과의 상관계수 0.14를 제외하고 모두 0.26~0.54의 값이어서 일반적으로 기업의 규모가 클수록 평가 점수가 높게 평가되는 경향이 있으며 다만 지배구조 부문에 대해서만 한 기관의 평가가 기업의 규모에 따라 점수가 높아지지 않았음을 알 수 있다.

9) 초다수결의제는 일반적인 주주총회 결의보다 더 가중된 결의방식을 지칭하며 황금낙하산은 중도에 해임되는 대표이사 등 경영진에게 특별한 금전적 보상을 정관을 통해 보장하는 것인데 일반적으로 적대적 M&A로 해임될 경우 고액의 퇴직위로금을 약속하는 방식을 취한다. 경영권보호 정관에 대한 세부 설명은 ‘남길남, 2020, 『상장기업의 경영권보호 정관조항 채택 현황과 시사점』, 자본시장연구원 이슈보고서 20-10’을 참조한다.

10) MIT·취리히 대학의 연구에서는 ESG 평가 중 범위설정과 측정방식의 차이가 평가기관 간 차이의 주된 이유임을 밝혔다.

ESG 평가기관 간 평가 격차

전국경제인연합회(이하, 전경련)는 2021년 4월 ‘국내외 ESG 평가 동향과 시사점’을 통해 ESG 평가기관 간 평가가 서로 다를 뿐만 아니라 격차가 적지 않다고 주장하였다.1) ESG 평가기관마다 평가가 일정하지 않다는 주장은 ESG 역사가 제일 긴 미국에서도 꾸준히 제기되어 왔다. MIT와 취리히 대학이 공동으로 수행한 6개 주요 ESG 평가기관2)의 2014년 평가에 대한 비교 분석에서는 기관 간 평가점수의 상관계수 평균은 0.54로 채권 신용등급 간 상관관계가 0.99 수준인 것에 비하면 매우 낮게 나타났다(<그림 1> 참조).3)

이러한 평가기관 간 차이는 국내 주요 2개 ESG 평가기관인 한국기업지배구조원과 서스틴베스트의 평가등급을 비교했을 때도 재확인되고 있다. 두 기관의 2020년 상장기업 대상 ESG 평가등급 간 상관계수4)는 0.61이었는데 2020년 상장기업 중 3개 신용평가 기관의 신용등급 간 상관계수 평균 0.995)에 비하면 미국과 마찬가지로 상당히 낮다고 할 수 있다.

국내 두 ESG 평가기관의 평가 격차는 이인형(2021)6)의 연구에서 지적되었듯이 세부적으로도 차이를 보이고 있다. 이인형(2021)에 따르면 환경, 사회, 지배구조의 부문별 상관계수는 환경과 사회 부문은 각각 0.72와 0.69로 상대적으로 높은 상관관계를 보여주고 있으나 지배구조 부문은 0.29로 낮은 상관관계를 보이고 있다(<표 1> 참조). 두 기관의 ESG 점수 간 상관계수 중 지배구조 부문만 낮은 이유는 일차적으로 지배구조 평가가 정성적 요인을 포함해 다양한 요인으로 구성되어 있기 때문이다.

그런데 두 기관의 기업 표본에서 대기업집단(재벌)7)으로 분류된 기업만 추출하여 상관계수를 계산하면 전체 표본의 상관계수와 유사함을 알 수 있다. 즉, 지배구조 부문의 낮은 상관관계가 대기업집단 내에서도 반복적으로 나타난다고 할 수 있다. 반면에 전체 표본에서 대기업집단 기업을 제외하고 세부문의 상관계수를 구하면 환경과 사회 부문의 상관계수는 각각 0.69와 0.61로 다소 하락하지만 지배구조 부문의 상관계수는 0.42로 상승함으로써 대기업집단에 대한 지배구조 평가의 상이함이 지배구조 상관계수를 낮추는 요인으로 역할을 하였다고 할 수 있다. 특히 대기업집단 기업들이 대부분 자산규모 상위 기업들인 점을 고려하여 자산규모 2조원 이상 상장기업에서 대기업집단 기업들을 제외한 후 세 부문별 상관계수를 계산하면 지배구조 부문의 상관계수가 0.75로 기존 상관계수에서 2.6배 높아지면서 두 기관의 평가가 수렴하는 모습이 나타난다.8) 이로써 두 기관의 낮은 지배구조 상관관계는 대기업집단 지배구조에 대한 상이한 평가가 주요한 요인이었음을 반증한다고 할 수 있다.

실제로 두 평가기관의 대기업집단 지배구조에 대한 평가 차이는 평가 대상 기업 전체의 지배구조 부문 점수를 각각 표준화한 후 두 기관의 대기업집단 표준화 점수만을 대상으로 ‘Paired sample t-test’를 수행한 결과에서도 드러난다(<표 2> 참조). 두 기관의 전체 표본에 대한 지배구조 부문 점수의 차이는 통계적으로 유의성이 없을 정도로 작지만 대기업집단 지배구조 부문 점수 평균의 차이는 유의성이 매우 높은 것을 알 수 있다.

그런데 두 기관의 지배구조 평가 차이는 대기업집단에만 국한되지 않고 있다. 주로 코스닥 기업에서 많이 나타나는 경영권보호를 위해 정관에서 초다수결의제와 황금낙하산 조항9)을 채택하는 기업들을 같은 방식으로 비교하면 오히려 대기업집단의 지배구조에서 상대적으로 높은 점수를 부여했던 기관이 더 낮은 점수를 부여하고 있음을 알 수 있다. 즉 두 기관은 지배구조에 중요한 영향을 미치는 대기업집단, 경영권보호정관 채택 기업에 대해서 다른 평가기준을 가지고 있으며 같은 기관이라고 해도 서로 다른 지배구조의 부정적 요인에 대한 평가가 다르다고 할 수 있다.

독립적인 ESG 평가기관의 평가가 서로 일치해야 하는 것은 아니며 바람직하지도 않다. 다만 평가기관 간 격차가 지나치게 크면 MIT·취리히 대학 연구에서 지적하였듯이 투자자의 ESG에 대한 투자선호가 높아도 서로 다른 평가에 기초하여 투자하게 됨으로써 투자가 분산되어 ESG에 대한 선호가 가격에 제대로 반영되지 못하게 된다. 또한 기업들도 혼재된 신호로 인해 ESG 경영 방향 설정에 혼란을 겪을 수 있다.

따라서 ESG 평가기관들이 격차 해소를 위해 지배구조 부문을 포함하여 ESG의 평가 원칙과 범위설정·측정방식·가중치10) 등 세부 프로세스를 명확히 정립하고 이를 구체적으로 밝히는 노력이 요구된다고 하겠다. 또한 투자자도 평가기관 간 차이를 인식하고 합리적인 투자 결정을 내릴 수 있어야 한다.

1) 특히 국내외 3개 평가기관(MSCI, Refinitv, 한국기업지배구조원)이 공통으로 평가한 국내 55개 기업의 평가등급(7등급 기준) 격차가 1.4등급이었으며 22개 기업은 적어도 2개 기관의 평가등급 차이가 3등급 이상 벌어지는 것으로 나타났다. 다만 전경련의 분석에서는 Refinitv의 100점 만점 점수 기반 ESG 평가를 다른 2개 평가기관의 7등급 체계와 맞추기 위해서 14점 간격으로 7등급으로 변환하여 비교하였기에 실제 등급격차는 아니라고 할 수 있다.

2) KLD, Sustainalytics, Vigeo Eiris, RobecoSAM, Asset4, MSCI.

3) Berg, F., Koelbel, J.F., Rigobon, R., 2019, Aggregate confusion: The divergence of ESG ratings. MIT Sloan School of Management.

4) 2020년 두 기관이 공통적으로 평가한 상장기업은 841개로 최종 ESG 평가는 점수가 아니라 순위자료인 등급으로 발표하고 있기에 비모수적 방법인 스피어만 상관계수를 사용하였으며 이후 보고서에서 사용되는 상관계수는 스피어만 상관계수를 의미한다.

5) 한국기업평가, 한국신용평가, 나이스신용평가의 신용등급 간 3개 스피어만 상관계수의 평균으로 각각의 상관계수도 모두 0.99였다.

6) 이인형, 2021, 『ESG 평가 체계 현황과 특성 분석』, 자본시장연구원 이슈보고서 21-09.

7) 재벌 요인을 측정하기 위해 공정거래위원회의 대기업집단 분류 중 동일인이 자연인인 상장기업을 선정하였다.

8) 두 기관의 세 부문 점수와 시가총액 사이의 상관계수를 산출하면 한 기관의 지배구조 부문과의 상관계수 0.14를 제외하고 모두 0.26~0.54의 값이어서 일반적으로 기업의 규모가 클수록 평가 점수가 높게 평가되는 경향이 있으며 다만 지배구조 부문에 대해서만 한 기관의 평가가 기업의 규모에 따라 점수가 높아지지 않았음을 알 수 있다.

9) 초다수결의제는 일반적인 주주총회 결의보다 더 가중된 결의방식을 지칭하며 황금낙하산은 중도에 해임되는 대표이사 등 경영진에게 특별한 금전적 보상을 정관을 통해 보장하는 것인데 일반적으로 적대적 M&A로 해임될 경우 고액의 퇴직위로금을 약속하는 방식을 취한다. 경영권보호 정관에 대한 세부 설명은 ‘남길남, 2020, 『상장기업의 경영권보호 정관조항 채택 현황과 시사점』, 자본시장연구원 이슈보고서 20-10’을 참조한다.

10) MIT·취리히 대학의 연구에서는 ESG 평가 중 범위설정과 측정방식의 차이가 평가기관 간 차이의 주된 이유임을 밝혔다.