자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

대체지표금리를 기반으로 한 파생상품거래 증가

2021-20호 2021.10.12

요약

□ 대부분의 리보금리에 대한 산출 중단시점이 2021년말로 다가오면서 파생상품시장에서 대체지표금리로의 전환이 빠르게 이루어지고 있음

□ 미국의 SOFR과 영국의 SONIA를 중심으로 파생상품의 거래가 증가하고 있는데, 이는 각국의 금융당국에서 발표한 대체지표금리 우선주의 이니셔티브(RFR First initiative) 때문

□ 또한 ISDA에서 3월에 발표한 기존 리보계약에 대한 대체금리 프로토콜을 통해 고정스프레드를 제시함으로써 원활한 이전이 가능하도록 가이드 제시

□ 리보 산출중단이 얼마 남지 않은 상황에서 선정된 대체지표가 시장에서 널리 통용되기 위해서는 시장이 움직일 수 있도록 감독당국의 가이드라인과 수월한 전환이 가능하도록 시장과의 긴밀한 협조가 필요

□ 미국의 SOFR과 영국의 SONIA를 중심으로 파생상품의 거래가 증가하고 있는데, 이는 각국의 금융당국에서 발표한 대체지표금리 우선주의 이니셔티브(RFR First initiative) 때문

□ 또한 ISDA에서 3월에 발표한 기존 리보계약에 대한 대체금리 프로토콜을 통해 고정스프레드를 제시함으로써 원활한 이전이 가능하도록 가이드 제시

□ 리보 산출중단이 얼마 남지 않은 상황에서 선정된 대체지표가 시장에서 널리 통용되기 위해서는 시장이 움직일 수 있도록 감독당국의 가이드라인과 수월한 전환이 가능하도록 시장과의 긴밀한 협조가 필요

□ 많은 금융상품에 지표금리로 쓰였던 리보(Libor)금리의 조작파문 이후 2022년부터는 헤당금리 산출을 중지하기로 결정되면서, 세계 각국은 대부분 리보의 2022년 산출 중단을 앞두고 이를 대체할 지표를 선정하고 원활한 이전을 위해 노력하고 있음

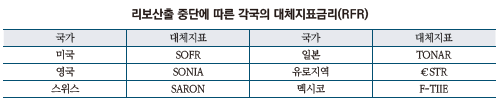

─ 미국의 경우 국채담보 익일물 RP금리를 기준으로 하는 SOFR(Secured overnight financing rate)을 지표금리로 선정하였으며, 영국은 익일물 무담보금리의 성격을 가지는 SONIA(reformed Sterling overnight index average)를 대체할 지표금리로 선정1)

─ 일본의 경우 JPY리보 대신 TONAR(Tokyo overnight average rate)를 채택하였으며, 스위스는 SARON(Swiss average rate overnight)을 무위험 대체지표금리(risk free reference rates, RFR)로 채택2)

─ 대부분의 리보는 2021년 말로 산출 중단이 되나 일부 달러(USD)리보의 경우 2023년 6월말에 산출이 종료

• 2021년 말로 산출 중단: GDP리보, USD리보(1주, 2개월), JPY리보, CHF리보, EUR리보

• 2023년 6월말로 산출 중단: USD리보-오버나이트, 1ㆍ3ㆍ6ㆍ12개월

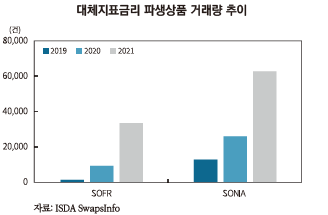

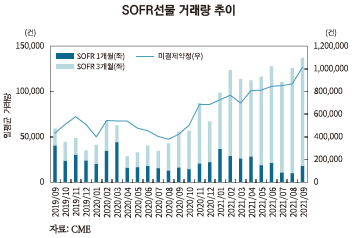

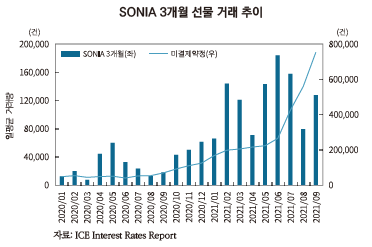

□ 대체지표로의 전환은 파생상품시장에서 보다 빠르게 진행되고 있으며, 미국과 영국을 중심으로 대체지표를 이용한 파생상품의 거래가 증가3)

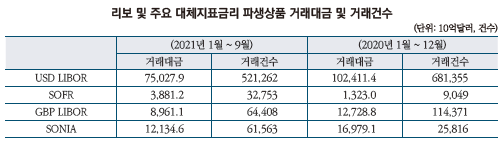

─ 대체지표인 SOFR을 기초자산으로 하는 파생상품은 지난 6월에만 해도 총 거래량의 3%에 불과하였으나 10월 1일 기준 한주간 SOFR스왑의 거래대금은 2,924억달러였으며, 이는 리보와 SOFR 파생상품을 합친 총 거래량의 약 18.2%에 해당4)

─ 2021년 10월 1일까지의 합계를 기준으로 2020년 연간 거래량과 비교해보면 SOFR와 SONIA는 전년대비 각각 262.0%, 138.5% 증가

□ CME 거래소에서 SOFR을 기초자산으로 하는 파생상품의 거래량이 꾸준히 증가하고 있는데, 대체 지표를 이용하는 파생상품의 거래량이 증가한 이유는 6월 CFTC(Commodity Futures Trading Commission)가「SOFR First 이니셔티브」를 발표하였기 때문5)

─ 미국 CFTC의 시장위험자문위원회(Market Risk Advisory Committee, MRAC)는 리보를 대체 할 지표금리인 SOFR을 우선적으로 하는 SOFR First 이니셔티브를 채택6)

─ SOFR First 이니셔티브를 통해 단계별로 딜러간 시장에서 파생상품의 가격산정을 리보에서 SOFR로 할 것을 권장

□ 미국은 SOFR First를 통해 딜러간 시장에서 리보 대신 SOFR를 채택하는 상품의 범위를 점차 늘려 나갈 계획인데, 선형스왑을 시작으로 이종통화스왑, 비선형파생상품, 거래소상장 파생상품의 순서로 SOFR를 우선적으로 사용할 것을 권고7)

─ 선형스왑의 경우 2021년 7월 26일부터 시작하였으며 대상 상품은 아웃라이트 스왑, 스왑 스프레드, 커브 거래이며, 리보/SOFR베이시스, LIBOR/LIBOR베이시스, 선도금리계약, single period swaps의 경우 예외

• 10월 22일까지 LIBOR 선형 스왑에 대한 딜러 간 중개인의 화면을 정보 제공 목적으로 사용 할 수 있지만 거래 활동은 중단할 것을 권장

─ 이종통화스왑의 경우 2021년 9월 21일부터 딜러간 거래에서 리보대신 SOFR을 사용

• 이종통화스왑에는 미달러, 일본엔, 영국스털링, 스위스프랑 포함

─ 세 번째 대상은 스왑션, 캡, 플로어 같은 비선형파생상품(non-liner derivatives)

─ 네 번째 전환대상은 거래소상장파생상품으로 시행날짜는 2021년말 전까지 발표할 예정

□ 영국의 경우 1년전인 2020년 9월 파생상품시장에서 리보 대신 대체지표를 우선적으로 채택하는 SONIA First 이니셔티브를 발표8)하였으며, 그 후로 SONIA 선물과 옵션의 거래량이 증가

─ 2021년 1분기까지 2021년 말 이후에 만기가 도래하는 GBP리보연계 선형파생상품의 신규발행을 중단

─ 2021년 2분기까지 비선형 GBP리보파생상품, 리보연계 거래소상장파생상품의 발행을 중단

─ 2021년 2/3분기 동안 리보연계 이종통화파생상품의 발행을 중단

─ ICE에서 거래되는 스털링 STIR 선물의 28%가 3개월 SONIA지표선물이었으며, SONIA선물의 미결제약정은 지난 8월 최고치인 558,992계약을 기록

─ 영국의 대체지표인 SONIA선물이 거래되고 있는 ICE의 거래량은 올해 초 대비 131%가 증가하였으며, 일일 평균 거래량도 전년대비 156% 증가9)

□ 국제스왑파생상품협회인 ISDA(International Swaps and Derivatives Association)는 3월 5일 기존계약에서 사용하는 리보금리에 대한 대체조항(fallback)에 적용할 수 있는 고정스프레드값을 발표하여, 기존 리보계약이 수월하게 새로운 지표금리로 이전 가능10)

─ ISDA는 블룸버그와 함께 대체조항에 대한 스프레드 값을 발표하였으며, 과거 5년간 리보와 조정된 RFR값 스프레드의 중앙값으로 설정11)

□ 리보 중단 시점이 얼마 남지 않은 상황에서 선정된 대체지표가 시장에서 널리 통용되기 위해서는 이를 기초자산으로 하는 파생상품시장의 개설 및 거래 활성화가 중요하며 이를 위해서는 시장이 움직일 수 있도록 감독당국과 시장의 긴밀한 협력과 논의가 필요

─ 한국은 국채ㆍ통안증권 RP금리가 최종 대체금리로 선정12)이 되었으며 예탁결제원이 대체금리 산출 및 공시기관으로 지정되어 홈페이지를 통해 공시 중

─ 한국거래소는 지표금리를 기반으로 한 초단기 금리선물인 RFR 선물상장을 2021년 하반기를 목표로 추진 중13)

─ 또한「장외파생상품 청산업무규정 시행세칙 일부개정세칙안」을 통해 2021년 ISDA 정의 변경내용을 반영하여, 리보금리 대체조항을 적용할 수 있는 근거를 마련14)

1) 한국은행, 2020, 한국은행, 2022년 LIBOR 산출중단에 대한 민간 금융회사의 대응을 당부하는 서한 발송, 보도자료.

2) 백인석, 2020,『주요국 지표금리 개혁 추진경과 및 국내 시사점』, 이슈보고서 20-01.

3) Markets Media, 2021. 9. 20, SOFR and Sonia Derivatives Volume Reaches Record.

4) Financial Times, 2021. 9. 26, Traders take up derivatives tied to Libor replacement. 기사에서는 9월17일 주 기준으로 통계룰 집계하였으며, 본문에서는 ISDA의 발표를 기준으로 기술

5) IFR, 2021. 8. 11, SOFR swap volumes triple following regulatory push.

6) CFTC, 2021. 6. 8, CFTC’s Interest Rate Benchmark Reform Subcommittee Recommends July 26 for Transitioning Interdealer Swap Market Trading Conventions from LIBOR to SOFR.

7) CFTC, 2021. 7. 13, SOFR First-MRAC Subcommittee Recommendation.

8) Bank of England, 2020. 9. 28, The FCA and the Bank of England encourage market participants in further switch to SONIA in interest rate swap markets.

9) Markets Media, 2021. 6. 15, More Sterling Interest Rate Risk Exchanged In Sonia Futures.

10) Bloomberg, 2021. 3. 5, IBOR Fallbacks. Technical Notice.

11) Bloomberg, 2020. 6. 29, IBOR Fallbacks, Factsheet.

12) 한국은행, 2021. 2. 26, 국내 무위험지표금리(RFR) 선정 결과, 보도자료.

13) 임순영, 2021. 8. 25, 국내 금리파생상품시장의 과제와 도전, 서울국제A&D컨퍼런스 발표자료.

14) 한국거래소, 2021. 9. 17, 장외파생상품 청산업무규정 시행세칙 개정 예고.

─ 미국의 경우 국채담보 익일물 RP금리를 기준으로 하는 SOFR(Secured overnight financing rate)을 지표금리로 선정하였으며, 영국은 익일물 무담보금리의 성격을 가지는 SONIA(reformed Sterling overnight index average)를 대체할 지표금리로 선정1)

─ 일본의 경우 JPY리보 대신 TONAR(Tokyo overnight average rate)를 채택하였으며, 스위스는 SARON(Swiss average rate overnight)을 무위험 대체지표금리(risk free reference rates, RFR)로 채택2)

─ 대부분의 리보는 2021년 말로 산출 중단이 되나 일부 달러(USD)리보의 경우 2023년 6월말에 산출이 종료

• 2021년 말로 산출 중단: GDP리보, USD리보(1주, 2개월), JPY리보, CHF리보, EUR리보

• 2023년 6월말로 산출 중단: USD리보-오버나이트, 1ㆍ3ㆍ6ㆍ12개월

─ 대체지표인 SOFR을 기초자산으로 하는 파생상품은 지난 6월에만 해도 총 거래량의 3%에 불과하였으나 10월 1일 기준 한주간 SOFR스왑의 거래대금은 2,924억달러였으며, 이는 리보와 SOFR 파생상품을 합친 총 거래량의 약 18.2%에 해당4)

─ 2021년 10월 1일까지의 합계를 기준으로 2020년 연간 거래량과 비교해보면 SOFR와 SONIA는 전년대비 각각 262.0%, 138.5% 증가

─ 미국 CFTC의 시장위험자문위원회(Market Risk Advisory Committee, MRAC)는 리보를 대체 할 지표금리인 SOFR을 우선적으로 하는 SOFR First 이니셔티브를 채택6)

─ SOFR First 이니셔티브를 통해 단계별로 딜러간 시장에서 파생상품의 가격산정을 리보에서 SOFR로 할 것을 권장

─ 선형스왑의 경우 2021년 7월 26일부터 시작하였으며 대상 상품은 아웃라이트 스왑, 스왑 스프레드, 커브 거래이며, 리보/SOFR베이시스, LIBOR/LIBOR베이시스, 선도금리계약, single period swaps의 경우 예외

• 10월 22일까지 LIBOR 선형 스왑에 대한 딜러 간 중개인의 화면을 정보 제공 목적으로 사용 할 수 있지만 거래 활동은 중단할 것을 권장

─ 이종통화스왑의 경우 2021년 9월 21일부터 딜러간 거래에서 리보대신 SOFR을 사용

• 이종통화스왑에는 미달러, 일본엔, 영국스털링, 스위스프랑 포함

─ 세 번째 대상은 스왑션, 캡, 플로어 같은 비선형파생상품(non-liner derivatives)

─ 네 번째 전환대상은 거래소상장파생상품으로 시행날짜는 2021년말 전까지 발표할 예정

□ 영국의 경우 1년전인 2020년 9월 파생상품시장에서 리보 대신 대체지표를 우선적으로 채택하는 SONIA First 이니셔티브를 발표8)하였으며, 그 후로 SONIA 선물과 옵션의 거래량이 증가

─ 2021년 1분기까지 2021년 말 이후에 만기가 도래하는 GBP리보연계 선형파생상품의 신규발행을 중단

─ 2021년 2분기까지 비선형 GBP리보파생상품, 리보연계 거래소상장파생상품의 발행을 중단

─ 2021년 2/3분기 동안 리보연계 이종통화파생상품의 발행을 중단

─ ICE에서 거래되는 스털링 STIR 선물의 28%가 3개월 SONIA지표선물이었으며, SONIA선물의 미결제약정은 지난 8월 최고치인 558,992계약을 기록

─ 영국의 대체지표인 SONIA선물이 거래되고 있는 ICE의 거래량은 올해 초 대비 131%가 증가하였으며, 일일 평균 거래량도 전년대비 156% 증가9)

─ ISDA는 블룸버그와 함께 대체조항에 대한 스프레드 값을 발표하였으며, 과거 5년간 리보와 조정된 RFR값 스프레드의 중앙값으로 설정11)

□ 리보 중단 시점이 얼마 남지 않은 상황에서 선정된 대체지표가 시장에서 널리 통용되기 위해서는 이를 기초자산으로 하는 파생상품시장의 개설 및 거래 활성화가 중요하며 이를 위해서는 시장이 움직일 수 있도록 감독당국과 시장의 긴밀한 협력과 논의가 필요

─ 한국은 국채ㆍ통안증권 RP금리가 최종 대체금리로 선정12)이 되었으며 예탁결제원이 대체금리 산출 및 공시기관으로 지정되어 홈페이지를 통해 공시 중

─ 한국거래소는 지표금리를 기반으로 한 초단기 금리선물인 RFR 선물상장을 2021년 하반기를 목표로 추진 중13)

─ 또한「장외파생상품 청산업무규정 시행세칙 일부개정세칙안」을 통해 2021년 ISDA 정의 변경내용을 반영하여, 리보금리 대체조항을 적용할 수 있는 근거를 마련14)

1) 한국은행, 2020, 한국은행, 2022년 LIBOR 산출중단에 대한 민간 금융회사의 대응을 당부하는 서한 발송, 보도자료.

2) 백인석, 2020,『주요국 지표금리 개혁 추진경과 및 국내 시사점』, 이슈보고서 20-01.

3) Markets Media, 2021. 9. 20, SOFR and Sonia Derivatives Volume Reaches Record.

4) Financial Times, 2021. 9. 26, Traders take up derivatives tied to Libor replacement. 기사에서는 9월17일 주 기준으로 통계룰 집계하였으며, 본문에서는 ISDA의 발표를 기준으로 기술

5) IFR, 2021. 8. 11, SOFR swap volumes triple following regulatory push.

6) CFTC, 2021. 6. 8, CFTC’s Interest Rate Benchmark Reform Subcommittee Recommends July 26 for Transitioning Interdealer Swap Market Trading Conventions from LIBOR to SOFR.

7) CFTC, 2021. 7. 13, SOFR First-MRAC Subcommittee Recommendation.

8) Bank of England, 2020. 9. 28, The FCA and the Bank of England encourage market participants in further switch to SONIA in interest rate swap markets.

9) Markets Media, 2021. 6. 15, More Sterling Interest Rate Risk Exchanged In Sonia Futures.

10) Bloomberg, 2021. 3. 5, IBOR Fallbacks. Technical Notice.

11) Bloomberg, 2020. 6. 29, IBOR Fallbacks, Factsheet.

12) 한국은행, 2021. 2. 26, 국내 무위험지표금리(RFR) 선정 결과, 보도자료.

13) 임순영, 2021. 8. 25, 국내 금리파생상품시장의 과제와 도전, 서울국제A&D컨퍼런스 발표자료.

14) 한국거래소, 2021. 9. 17, 장외파생상품 청산업무규정 시행세칙 개정 예고.