자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

중국의 새로운 거래소 설립과 상장유치를 위한 정책 추진 현황

2021-22호 2021.11.08

요약

□ 최근 중국은 혁신기업을 대상으로 하는 베이징증권거래소 개설을 발표했으며, CDR 활용 확대와기술기업의 해외 상장을 제한하는 방안도 검토 중

□ 중국의 자국기업에 대한 상장유치를 위한 움직임은 그동안 지속되어 왔던 미·중 금융 갈등이 심화되면서 미국 증권시장에서의 중국기업에 대한 견제가 더욱 강화된데 기인

□ 최근에도 미국에서 중국기업 블랙리스트가 추가되는 등 중국기업에 대한 상장 심사 강화로 미국증시 입성은 더욱 까다로워질 것으로 예상되는 가운데 중국 정부의 제재가 더해지면서 자국기업에대한 상장유치 노력은 지속될 것으로 전망

□ 중국의 자국기업에 대한 상장유치를 위한 움직임은 그동안 지속되어 왔던 미·중 금융 갈등이 심화되면서 미국 증권시장에서의 중국기업에 대한 견제가 더욱 강화된데 기인

□ 최근에도 미국에서 중국기업 블랙리스트가 추가되는 등 중국기업에 대한 상장 심사 강화로 미국증시 입성은 더욱 까다로워질 것으로 예상되는 가운데 중국 정부의 제재가 더해지면서 자국기업에대한 상장유치 노력은 지속될 것으로 전망

□ 최근 중국은 혁신기업을 대상으로 하는 베이징증권거래소 개설을 발표하였고, 중국예탁증서(Chinese Depository Receipt: 이하 CDR)의 활용 확대 및 기술기업의 해외 증시 상장을 제한하는 방안을 검토할 것임을 밝힘

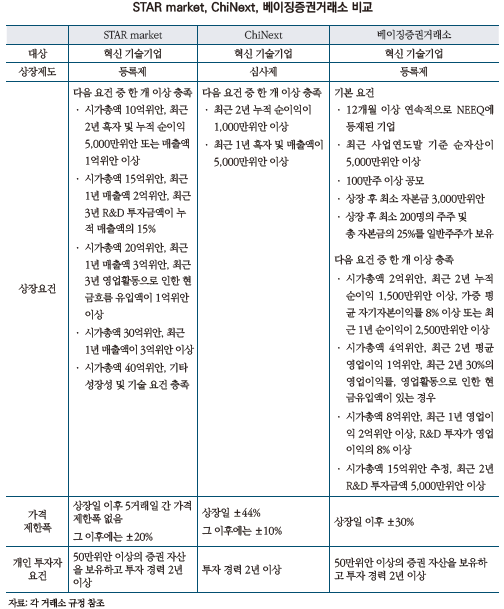

─ 중국 정부는 2021년 9월 혁신 중소기업을 대상으로 하며, 상하이, 선전증권거래소와는 차별화되는 베이징증권거래소의 개설을 발표함1)

• 베이징에는 현재 장외거래시장인 NEEQ(National Equities Exchange And Quotations, 新三板)2)가 운영 중인데, 이중 우량 기업들로 구성된 정선층(精选层)만을 대상으로 일부 상장 요건을 갖춘 69개 기업이 먼저 베이징증권거래소로 이전상장될 예정임

• 혁신 중소기업을 대상으로 한다는 점에서 상하이증권거래소의 STAR market(科創板)과 선전증권거래소의 ChiNext(創業板)와 유사하지만 상장요건에는 차이가 있음

─ 또한 중국의 기술기업들이 자국에서 CDR 발행을 통해 상장할 수 있도록 상하이거래소에 이어 선전증권거래소에도 도입하는 것에 대해 검토 중임3)

• CDR은 해외 상장된 중국기업 또는 비상장기업의 주식이 중국 본토에서 CDR 발행 형식으로 거래될 수 있는 제도로 2018년 6월 상하이거래소에 처음으로 도입함

• 이어서 CDR 활용 확대를 위해 발행기준을 점차 완화하고 있는 추세이며, 2021년 6월에는 선전증권거래소에도 CDR 도입을 검토 중임을 밝힘

─ 최근에는 중국 규제당국이 민감한 개인 데이터를 많이 보유한 기술기업의 해외 상장을 금지하는 새로운 규정 도입을 검토 중인 것으로 나타남4)

• 국가 보안 문제로 인해 인터넷, 통신, 교육 부문 등 기술 기업의 해외 상장을 제한하는 방안에 대해 논의 중이며 해외 상장 시 중국 규제당국의 승인을 받는 메커니즘을 구축할 예정임

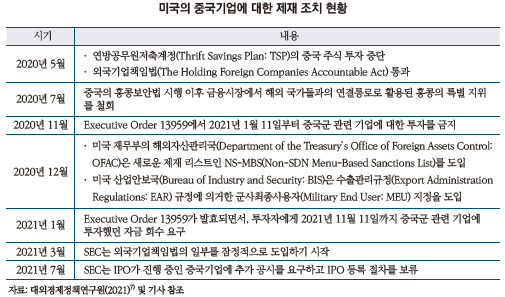

□ 이처럼 중국의 자국기업 상장유치를 위한 방안 마련의 움직임은 그동안 지속되어온 미ㆍ중 갈등이 심화되면서 미국의 중국기업에 대한 감독 및 제재 강화의 영향에 기인함

─ 미국과 중국 간의 갈등은 2018년 보복 관세를 부과하는 무역갈등부터 시작되어 화웨이 및 계열사에 대한 미국 기술이 활용된 물품의 수출 제한으로 인해 절정에 다다랐으며, 이후에도 중국기업을 겨냥한 법안 발의 및 증시 퇴출 등으로 금융갈등은 더욱 심화됨

─ 2020년 12월 미국에서는 미국 회계감사기준을 준수하지 않은 외국기업을 퇴출시키고 외국정부의 통제를 받지 않는다는 사실을 증명해야 하는 「외국기업책임법(The Holding Foreign Companies Accountable Act: 이하 HFCAA)」이 통과됨5)

• HFCAA에 의하면 상장기업회계감독위원회(PCAOB)의 3개년 연속 회계감리 기준을 통과해야하고 특정 사업이 해외 정부기관에 소유 혹은 통제되지 않는다는 것을 입증할 의무가 추가됨

• 기존에는 2013년 체결한 양해각서에 의해 미국 PCAOB가 중국 증권감독관리위원회(CSRC)로부터 회계감사 자료를 받아 검토할 수 있었기 때문에 HFCAA의 통과는 사실상 중국기업이 타겟이 됨

─ 또한 미국 국방부는 중국군이 소유하거나 통제하는 중국기업을 블랙리스트 기업으로 지정하고 있고, 지정된 기업에 대해서는 지정일로부터 365일동안 미국 개인 및 법인의 투자를 제한함

• 2020년 6월 처음으로 중국군과 관련 있는 중국기업 블랙리스트를 작성하기 시작하여 이에 대한 미국인의 투자를 금지하는 ‘Executive Order 13959’를 발표하고 올해 1월 세부요건을 구체화하여 8월부터 시행함

─ 2021년 7월에는 SEC가 중국기업에 대한 IPO 심사를 강화할 예정이라고 발표하며 요구하는 정보 공시를 하지 않는 기업에 대해서는 IPO 절차를 보류6)

• 중국에 본사를 둔 기업을 대상으로 중국 정부의 영향력 위험과 지배구조에 대한 추가 공시를 요구함

□ 최근에도 미국에서 중국기업 블랙리스트가 추가되는 등 중국기업에 대한 상장 심사 강화로 미국 증시 입성은 더욱 까다로워질 것으로 예상되는 가운데 중국정부의 제재가 더해지면서 자국기업 상장 유치 노력이 지속될 것으로 전망됨

─ 바이든 정부 출범 이후에도 트럼프 행정부와 같이 중국에 대한 강경한 기조를 유지하고 있고 수출 및 수입, 투자제재 등을 지속하고 있으며, 중국기업의 상장폐지도 이어지고 있음

• 2020년 8월에는 미국의 국가 안보, 경제 위협을 방지하기 위해 사용자 정보를 수집할 수 없도록 중국의 모바일 앱 틱톡과 위챗의 모기업인 바이트댄스와 텐센트와의 거래를 금지하는 행정명령에 서명하며 제재 조치를 가했고 2021년 들어서는 NYSE에서 중국군과 관련이 있는 정보통신기업 여러 곳이 상장폐지됨

• 최근에도 정보통신기업을 포함하여 59개 중국기업을 블랙리스트로 추가 지정하여 미국 기업 및 개인의 해당 기업에 대한 주식 매매를 금지함

─ 중국 기술기업들은 자국 거래소보다 벨류에이션이 높고 상장규정이 유연한 해외 증시에 상장하는 것을 선호해왔으나 미국 및 중국 정부의 제재 강화에 따라 미국 거래소 상장 제한이 더욱 심화될 것으로 예상됨

• 그동안 중국 기술기업들은 풍부한 자금조달 가능성으로 인해 해외 상장을 선호해 왔으나 미ㆍ중 금융갈등이 심화된 이후 대표적인 기술기업인 알리바바, 징둥닷컴 등 미국에 상장된 기업이 홍콩에 2차 상장을 하며 점차 회귀하는 추세임

• 향후에도 미국의 제재 강화로 중국정부의 자국 내 상장을 유치하기 위한 노력이 지속될 것으로 예상되는 가운데, 한편으로는 중국기업의 국내외 상장이 활발하게 이루어지기 위해서는 거래소 수나 방법을 늘리기보다 투자자가 안전하다고 느낄 수 있도록 투명성을 강화해야 한다는 주장도 제기됨8)

1) Chinadaily, 2021. 9. 2, New stock exchange to open in Beijing.

2) 2012년 개설된 NEEQ는 2021년 10월 기준 7,174개 기업이 등록되어 있으며, 기업규모와 특성에 따라 수익성이 좋거나 혁신성이 높은 기업인 ‘정선층(精选层)’, 정선층의 요건을 충족하지 않지만 관리가 잘 이루어지고 있는 혁신 기업인 ‘혁신층(创新层)’, 정선층과 혁신층에 속하지 않는 기업들인 ‘기초층(基础层)’으로 구분됨

3) China Banking News, 2020. 10. 27, Shenzhen the Stage for Further Chinese Depository Receipt Reforms as China Drives Capital Market Internationalisation.

4) WSJ, 2021. 8. 27, China Plans to Ban U.S. IPOs for Data-Heavy Tech Firms.

5) PUBLIC LAW 116-222.

6) SEC, 2021. 7. 30, Statement on Investor Protection Related to Recent Developments in China; Reuters, 2021. 7. 31, U.S.

SEC says Chinese IPO hopefuls must provide additional risk disclosures.

7) 대외경제정책연구원, 2021, 미국 바이든 행정부의 대중국 정책 전망과 시사점.

8) WSJ, 2021. 9. 3, Chinese Stocks Need Better Rules, Not a New Exchange.

─ 중국 정부는 2021년 9월 혁신 중소기업을 대상으로 하며, 상하이, 선전증권거래소와는 차별화되는 베이징증권거래소의 개설을 발표함1)

• 베이징에는 현재 장외거래시장인 NEEQ(National Equities Exchange And Quotations, 新三板)2)가 운영 중인데, 이중 우량 기업들로 구성된 정선층(精选层)만을 대상으로 일부 상장 요건을 갖춘 69개 기업이 먼저 베이징증권거래소로 이전상장될 예정임

• 혁신 중소기업을 대상으로 한다는 점에서 상하이증권거래소의 STAR market(科創板)과 선전증권거래소의 ChiNext(創業板)와 유사하지만 상장요건에는 차이가 있음

• CDR은 해외 상장된 중국기업 또는 비상장기업의 주식이 중국 본토에서 CDR 발행 형식으로 거래될 수 있는 제도로 2018년 6월 상하이거래소에 처음으로 도입함

• 이어서 CDR 활용 확대를 위해 발행기준을 점차 완화하고 있는 추세이며, 2021년 6월에는 선전증권거래소에도 CDR 도입을 검토 중임을 밝힘

─ 최근에는 중국 규제당국이 민감한 개인 데이터를 많이 보유한 기술기업의 해외 상장을 금지하는 새로운 규정 도입을 검토 중인 것으로 나타남4)

• 국가 보안 문제로 인해 인터넷, 통신, 교육 부문 등 기술 기업의 해외 상장을 제한하는 방안에 대해 논의 중이며 해외 상장 시 중국 규제당국의 승인을 받는 메커니즘을 구축할 예정임

□ 이처럼 중국의 자국기업 상장유치를 위한 방안 마련의 움직임은 그동안 지속되어온 미ㆍ중 갈등이 심화되면서 미국의 중국기업에 대한 감독 및 제재 강화의 영향에 기인함

─ 미국과 중국 간의 갈등은 2018년 보복 관세를 부과하는 무역갈등부터 시작되어 화웨이 및 계열사에 대한 미국 기술이 활용된 물품의 수출 제한으로 인해 절정에 다다랐으며, 이후에도 중국기업을 겨냥한 법안 발의 및 증시 퇴출 등으로 금융갈등은 더욱 심화됨

─ 2020년 12월 미국에서는 미국 회계감사기준을 준수하지 않은 외국기업을 퇴출시키고 외국정부의 통제를 받지 않는다는 사실을 증명해야 하는 「외국기업책임법(The Holding Foreign Companies Accountable Act: 이하 HFCAA)」이 통과됨5)

• HFCAA에 의하면 상장기업회계감독위원회(PCAOB)의 3개년 연속 회계감리 기준을 통과해야하고 특정 사업이 해외 정부기관에 소유 혹은 통제되지 않는다는 것을 입증할 의무가 추가됨

• 기존에는 2013년 체결한 양해각서에 의해 미국 PCAOB가 중국 증권감독관리위원회(CSRC)로부터 회계감사 자료를 받아 검토할 수 있었기 때문에 HFCAA의 통과는 사실상 중국기업이 타겟이 됨

─ 또한 미국 국방부는 중국군이 소유하거나 통제하는 중국기업을 블랙리스트 기업으로 지정하고 있고, 지정된 기업에 대해서는 지정일로부터 365일동안 미국 개인 및 법인의 투자를 제한함

• 2020년 6월 처음으로 중국군과 관련 있는 중국기업 블랙리스트를 작성하기 시작하여 이에 대한 미국인의 투자를 금지하는 ‘Executive Order 13959’를 발표하고 올해 1월 세부요건을 구체화하여 8월부터 시행함

─ 2021년 7월에는 SEC가 중국기업에 대한 IPO 심사를 강화할 예정이라고 발표하며 요구하는 정보 공시를 하지 않는 기업에 대해서는 IPO 절차를 보류6)

• 중국에 본사를 둔 기업을 대상으로 중국 정부의 영향력 위험과 지배구조에 대한 추가 공시를 요구함

─ 바이든 정부 출범 이후에도 트럼프 행정부와 같이 중국에 대한 강경한 기조를 유지하고 있고 수출 및 수입, 투자제재 등을 지속하고 있으며, 중국기업의 상장폐지도 이어지고 있음

• 2020년 8월에는 미국의 국가 안보, 경제 위협을 방지하기 위해 사용자 정보를 수집할 수 없도록 중국의 모바일 앱 틱톡과 위챗의 모기업인 바이트댄스와 텐센트와의 거래를 금지하는 행정명령에 서명하며 제재 조치를 가했고 2021년 들어서는 NYSE에서 중국군과 관련이 있는 정보통신기업 여러 곳이 상장폐지됨

• 최근에도 정보통신기업을 포함하여 59개 중국기업을 블랙리스트로 추가 지정하여 미국 기업 및 개인의 해당 기업에 대한 주식 매매를 금지함

─ 중국 기술기업들은 자국 거래소보다 벨류에이션이 높고 상장규정이 유연한 해외 증시에 상장하는 것을 선호해왔으나 미국 및 중국 정부의 제재 강화에 따라 미국 거래소 상장 제한이 더욱 심화될 것으로 예상됨

• 그동안 중국 기술기업들은 풍부한 자금조달 가능성으로 인해 해외 상장을 선호해 왔으나 미ㆍ중 금융갈등이 심화된 이후 대표적인 기술기업인 알리바바, 징둥닷컴 등 미국에 상장된 기업이 홍콩에 2차 상장을 하며 점차 회귀하는 추세임

• 향후에도 미국의 제재 강화로 중국정부의 자국 내 상장을 유치하기 위한 노력이 지속될 것으로 예상되는 가운데, 한편으로는 중국기업의 국내외 상장이 활발하게 이루어지기 위해서는 거래소 수나 방법을 늘리기보다 투자자가 안전하다고 느낄 수 있도록 투명성을 강화해야 한다는 주장도 제기됨8)

1) Chinadaily, 2021. 9. 2, New stock exchange to open in Beijing.

2) 2012년 개설된 NEEQ는 2021년 10월 기준 7,174개 기업이 등록되어 있으며, 기업규모와 특성에 따라 수익성이 좋거나 혁신성이 높은 기업인 ‘정선층(精选层)’, 정선층의 요건을 충족하지 않지만 관리가 잘 이루어지고 있는 혁신 기업인 ‘혁신층(创新层)’, 정선층과 혁신층에 속하지 않는 기업들인 ‘기초층(基础层)’으로 구분됨

3) China Banking News, 2020. 10. 27, Shenzhen the Stage for Further Chinese Depository Receipt Reforms as China Drives Capital Market Internationalisation.

4) WSJ, 2021. 8. 27, China Plans to Ban U.S. IPOs for Data-Heavy Tech Firms.

5) PUBLIC LAW 116-222.

6) SEC, 2021. 7. 30, Statement on Investor Protection Related to Recent Developments in China; Reuters, 2021. 7. 31, U.S.

SEC says Chinese IPO hopefuls must provide additional risk disclosures.

7) 대외경제정책연구원, 2021, 미국 바이든 행정부의 대중국 정책 전망과 시사점.

8) WSJ, 2021. 9. 3, Chinese Stocks Need Better Rules, Not a New Exchange.