자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 글로벌 물가 여건과 리스크

2021-24호 2021.12.06

요약

수요 증가와 공급병목 현상이 맞물리면서 전 세계적으로 인플레이션이 확산되고 있다. 금년 들어 글로벌 공급병목 현상이 심화되면서 국제원자재 가격과 물류 비용이 큰 폭으로 상승하였고, 이러한 요인은 국내외 물가 상승에 상당한 영향을 미쳤다. 공급병목 문제가 단기간에 해소되기는 어렵겠지만 생산 및 물류 여건이 점진적으로 개선되면서 글로벌 인플레이션 압력이 점차 완화될 것으로 예상된다. 다만, 단기적으로 글로벌 공급망의 취약성이 여전히 높다는 점은 인플레이션의 상방 리스크로 작용할 수 있다. 아직까지는 각국의 생산 능력이 완전히 회복되지 않아 부정적 공급 충격 발생 시 생산 확대와 적시 공급을 통해 이를 완충할 수 있는 여력이 부족한 상황이다. 한편, 위험도가 높은 코로나19 바이러스의 변이가 발생하여 경기가 둔화된다면, 단기적으로는 인플레이션에 대한 하방 요인으로 작용할 수 있다. 하지만 변이에 대한 대응체계가 정비된 이후 회복 국면에서는 공급병목 현상이 심화되면서 높은 물가 상승률이 재현될 가능성이 있다.

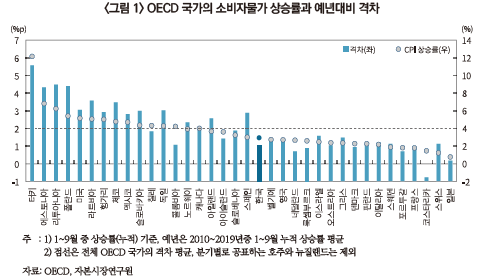

최근 전 세계적으로 인플레이션에 대한 우려가 커지고 있다. 각국의 수요가 점차 회복되는 상황에서 글로벌 공급병목 현상이 지속됨에 따라 주요국의 소비자물가는 리플레이션을 넘어서는 상승세를 나타내고 있다. <그림 1>은 OECD 국가들의 소비자물가 상승률(1~9월 누적기준)을 보여주고 있는데 동 국가들의 물가 상승률은 예년 수준을 평균 2%p 상회하는 것으로 분석된다. 우리나라의 소비자물가도 예년보다 높은 상승률을 보이는 한편, 11월 들어서는 3.7%까지 상승하는 등 오름세가 확대되고 있는 모습이다.

물가 상승세가 지속됨에 따라 주요국의 통화정책은 완화 정도를 축소하는 방향으로 전환되고 있다. 노르웨이와 뉴질랜드1) 중앙은행은 각각 9월 및 10월에 정책금리를 인상하였고, 한국은행도 금융안정과 함께 인플레이션 상황을 고려하여 8월과 11월에 기준금리를 각각 0.25%p 인상한 바 있다. 미 연준의 경우 아직 금리인상을 유보하고 있지만 테이퍼링을 기점으로 통화정책의 정상화에 착수하였고, 시장은 정책금리의 조기인상 가능성이 상당히 높아진 것으로 평가하고 있다.2) 아울러 영란은행3)과 캐나다 중앙은행 등도 당초 예상보다 정책금리 인상 시기를 앞당길 것으로 전망되고 있다. 다만, ECB는 유로지역 내 인플레이션 압력이 내년에는 약화될 것으로 예상하면서 현재의 완화 기조를 유지할 것이라는 입장4)을 견지하고 있다.

이에 따라 국내외 금융시장 참가자들은 주요 중앙은행들의 정책 방향에 주목하면서 인플레이션 관련 금융·경제지표에 민감하게 반응하고 있다. 글로벌 인플레이션의 전개 상황은 향후에도 국내 물가뿐만 아니라 금융시장에 상당한 영향을 줄 것으로 생각된다. 이러한 점을 고려하여 본고에서는 최근 글로벌 물가 여건을 점검하고 향후 전망 및 리스크 요인에 대해 논의해 보고자 한다.

글로벌 물가 여건

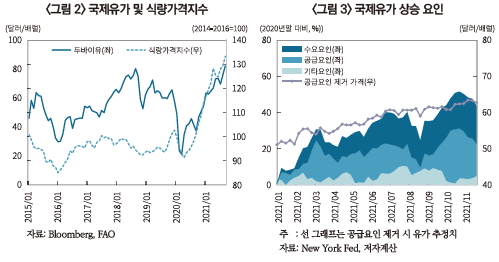

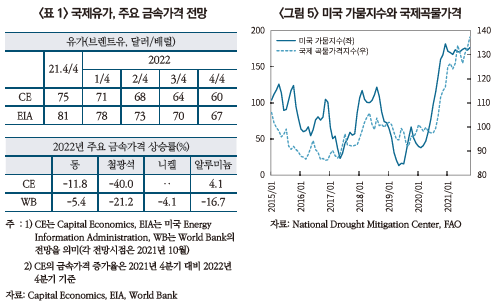

금년 들어 원유를 비롯한 국제원자재 가격이 높은 상승세를 나타내었다. <그림 2>에 제시된 바와 같이 두바이유 가격(월 평균 기준)은 코로나19 확산 초기에 20달러대까지 하락하였으나 이후 가파른 상승세를 보이면서 80달러를 넘어서기도 하였다. 국제유가 상승은 수요 증가에 기인한 바도 있지만, 공급 측면의 영향도 상당 부분 작용하였다. 금년 상반기 중에는 OPEC의 감산 등으로 세계 원유생산이 약 4%(전년동기대비) 감소하였고, 하반기에는 허리케인 아이다의 여파로 미 멕시코만 지역의 원유 생산이 중단되기도 하였다. <그림 3>은 이러한 공급교란 요인이 존재하지 않았을 경우 국제유가는 배럴당 60달러 초반 수준에서 등락했을 것임을 나타내고 있다.5) 주요 금속가격도 가파른 상승세를 보였는데 여기에는 코로나19 확산에 따른 주요 생산국들6)의 조업 중단, 운송 차질 등이 영향을 미친 것으로 평가된다. 다만, 코로나19 이전의 2배 수준까지 급등했던 철광석 가격은 중국 건설경기 부진에 대한 우려 등으로 코로나19 이전에 근접한 수준으로 하락하였다. 한편, 국제 식품가격도 곡물가격을 중심으로 큰 폭 상승하였다. 곡물가격의 경우 미국, 러시아, 캐나다 등 주요 생산국들의 이상고온, 가뭄 등 기상악화에 생산비 상승, 물류 적체 등이 겹쳐 상승세를 지속하고 있다.

앞서 언급한 물류 적체의 경우 글로벌 물동량이 증가7)한 가운데, 수에즈 운하 폐쇄, 주요 항만의 물류 처리 및 내륙 수송 지체 등으로 운송 지연이 전반적으로 심화된 데 따른 결과이다. 특히 8월에는 세계 3대 항만 중 하나인 닝보-저우산항이 코로나19 방역조치로 폐쇄되었고, 9월에는 태풍의 영향으로 닝보-저우산항과 상하이항(세계 최대)이 폐쇄된 바 있다. 미국에서는 트럭 및 철도 등 육상 운송 부문의 인력·인프라 부족으로 입항된 화물이 신속하게 반출되지 않아 LA와 롱비치 등 주요 항만 내 화물 적체와 컨테이너 회수 지연이 심화되었다. 이러한 복합적인 요인들로 인해 하역, 선박 회항, 컨테이너의 반출·회수가 크게 지체됨에 따라 외항화물 운임(컨테이너 운임 종합지수 기준)이 2020년말 대비 2배 이상의 수준으로 상승하였다.

한편, 반도체의 경우 시스템 반도체 부문의 공급 부족이 일부 불안요인으로 작용하고 있지만, 상기 국제원자재에 비해 시스템 반도체의 가격 상승폭은 크지 않은 것으로 평가된다.8) 다만, TSMC의 발표에 따르면 금년 말과 내년 초 경에 공급가가 10~20% 인상될 예정이므로 추가적인 가격 상승요인이 존재한다.

국내 파급

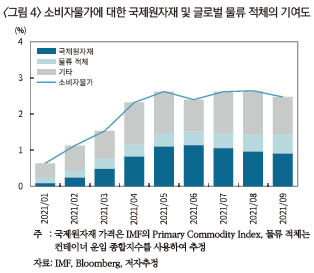

전술한 글로벌 요인들은 원재료 및 중간재 가격을 상승시킴으로써 국내 소비자물가에도 큰 영향을 미친 것으로 판단된다. <그림 4>는 금년 중 소비자물가 상승에 영향을 미친 요인을 국제원자재, 물류 적체, 기타9)로 구분하여 각각의 기여도를 나타내고 있다. 동 분석에 따르면, 2021년 1~3분기 평균을 기준으로 볼 때 국제원자재(석유류10) 포함) 가격의 기여도(전년동기대비 기준)는 0.8%p 내외로 추정된다. 글로벌 물류 적체의 경우 기여도는 평균 약 0.4%p로 그 영향이 연중 지속적으로 확대되고 있다. 종합적으로는 국제원자재 가격이 국내 소비자물가 상승을 주도하는 가운데, 물류 적체도 상당한 영향을 미친 것으로 평가된다.

다만, 앞서 언급한 것처럼 시스템 반도체 수급불안이 국내 소비자물가에 미친 영향은 크지 않은 것으로 보인다. 지난해에는 전자제품 등 내구재 수요가 증가하면서 시스템 반도체 관련 제품 가격이 예년에 비해 높은 상승세를 보였으나 금년에는 대체로 예년과 유사한 상승폭을 보였다.11) 자동차의 경우 미국은 생산차질과 소비자들의 불안심리가 겹쳐 가격이 급등하였으나 우리나라는 대체로 안정적인 흐름을 보이고 있다.

전망 및 리스크 요인

최근 글로벌 인플레이션은 각국의 경기회복에 따른 수요 증가에 생산 감소와 물류 적체가 맞물린데 따른 결과로 요약할 수 있다. 공급 측면에서의 제약 문제가 단기간에 해소되기는 어렵겠지만 이러한 여건이 점진적으로 개선되면서 글로벌 인플레이션 압력이 완화될 수 있을 것으로 예상된다. 주요 국제기구 및 전망기관들의 경우에도 공급 능력이 회복되면서 국제원자재 가격이 전반적으로 안정될 것으로 전망하고 있다. 특히 국내 소비자물가에 큰 영향을 미쳤던 유가는 금년 4분기를 정점으로 하락하고, 주요 금속가격 또한 대체로 하락할 것으로 예상되고 있다. 국제 곡물가격의 경우 이상고온과 가뭄 등이 가격상승에 상당한 영향을 미친 것으로 볼 수 있는데, 주요 생산국의 기상조건이 예년 수준을 회복한다면 어느 정도 안정될 수 있을 것으로 예상된다. 시스템 반도체의 경우 당분간 공급 부족이 지속될 가능성이 높지만, TSMC가 발표한 가격 인상폭(10~20%)을 감안할 때 소비자물가에 미칠 영향은 미미한 수준일 것으로 판단된다.12)

다만, 단기적으로 생산 및 물류 측면에서 글로벌 공급망의 취약성이 여전히 높다는 점은 인플레이션의 상방 리스크로 작용할 수 있다. 각국의 생산 능력이 아직 완전히 회복되지 못한 상황인데다 연말· 연초 소매판매 증가로 물류 적체가 누증될 소지가 존재한다. Wall Street Journal의 전문가 서베이13)에 따르면 글로벌 공급망은 2022년 하반기에 이르러서야 어느 정도 회복될 수 있을 것으로 나타났다. 따라서 공급 측면에서의 제약이 당분간은 지속될 것으로 전망된다. 이러한 여건 하에서는 부정적 공급 충격 발생 시 생산 확대와 적시 공급을 통해 이를 완충할 수 있는 여력이 부족한 것으로 판단된다. 특히, 원유의 경우에는 2020년 이후 생산(upstream) 부문의 투자가 감소14)하여 공급 여력이 축소된 상황이므로 재난이나 한파 발생 시 국제유가가 큰 폭으로 상승할 가능성을 배제할 수 없을 것이다.15) 일부 투자은행들은 공급 능력 부족이 당분간 해소되기 어렵다는 점을 들어 유가를 비롯한 국제원자재 가격이 강세를 지속할 것으로 전망한 바 있다.16)

한편, 코로나19와 관련된 전개 상황도 리스크 요인으로 상존하고 있다. 특히 의학적인 위험도가 높고 추가 백신 개발이 필요한 변이가 발생한다면, 글로벌 경기가 둔화되면서 단기적으로 인플레이션에 대한 하방 압력으로 작용할 수 있다. 일례로 오미크론 변이가 발견된 직후, 수요 위축 가능성에 대한 우려로 브렌트유 가격(22.1월 인도분 선물)이 전일대비 11.6%(11월 26일) 하락한 바 있다. 하지만 그러한 움직임과는 대조적으로, 백신 등 변이에 대한 대응체계가 정비된 이후 회복 국면에서는 높은 물가 상승률이 재현될 가능성도 있을 것으로 생각된다. 실제로 코로나19 발생부터 최근까지의 상황을보면, 코로나19의 확산 이후 단기적으로 경기가 위축되었지만 백신 확보에 성공한 선진국들을 중심으로 수요가 빠르게 반등하는 모습을 보였다. 그러나 공급 측면에서는 코로나19의 여파가 지속되면서 생산 및 물류 부문에서 차질이 발생하였고, 이것은 글로벌 인플레이션의 주요 원인으로 작용하였다. 따라서 향후에도 이와 유사한 인플레이션 사이클이 반복될 가능성에 대해 경계하면서 대비해 나가야 할 필요가 있을 것이다.

1) 뉴질랜드 중앙은행은 11월에도 정책금리를 인상하였다.

2) 오미크론 변이 발견 이후 경기 둔화에 대한 우려가 제기되고 있지만, 시장이 평가하고 있는 미 연준의 정책금리 조기인상 확률은여전히 높다. 2022년 9월까지 미 연준의 정책금리가 1회 이상 인상될 확률(Fed fund futures 내재 확률, 11월 29일)은 82%로 나타난다.

3) 8월에 통화정책위원회(MPC)의 정책금리 예상치(MPC’s Bank Rate Projection)가 상향 조정되는 한편, 9월 통화정책 결정회의에서 그러한 상향 조정에 대한 근거가 강해지고 있다고 평가하였다.

4) Lagarde 총재(2021. 11. 15)는 유럽의회 청문회에서 이러한 입장을 밝혔다.

5) https://www.newyorkfed.org/research/policy/oil_price_dynamics_report.html

6) 해당 국가로 호주(철광석), 인도(철광석), 칠레(구리), 페루(구리) 등을 들 수 있다.

7) 세계 10대 항만의 컨테이너 물동량은 금년 들어 약 11%(1~8월 누계 기준, 전년동기대비) 증가하였다. 2016~2020년 중 연간 물동량 증가율은 평균 3.5% 수준이다.

8) 국내외 보도(https://www.yna.co.kr/view/AKR20210826177800073)에 따르면 TSMC는 2020년 하반기 이후 10%대 수준에서 공급가를 인상한 것으로 알려졌다.

9) 기타 요인은 기대인플레이션과 국내 경기요인 등을 포함한다.

10) 소비자물가 상승률에서 석유류 품목의 기여도는 0.5%p로 분석된다.

11) 2020년 반도체 관련 품목의 가격 상승률은 예년(2010~2019년 연평균) 수준을 약 2.0%p 상회하였으나 2021년은 약0.1%p(1~10월 누적 상승률의 예년 대비 격차) 정도 상회하는 수준이다.

12) IMF(2021)가 미국을 대상으로 분석한 결과에 따르면, 반도체(메모리 포함) 가격이 100% 상승하더라도 미국의 PCE 인플레이션은 0.3%p 상승하는 정도에 그치는 것으로 추정되었다.

13) Supply-chain bottlenecks, elevated inflation to last well into next year, survey finds (Wall Street Journal, 2021.10.17.)

14) https://www.iea.org/fuels-and-technologies/oil

15) Bank of America(2021.10)는 항공서비스 수요가 증가하는 상황에서 한파까지 겹친다면 국제유가가 배럴당 100달러를 넘어설 수도 있을 것이라 전망하였다.

16) Goldman Sachs는 국제원자재 가격의 수퍼 사이클이 지속될 것이라 전망한 바 있다(Reuters, 2021.11.9).

참고문헌

한국해양수산개발원, 항만과 산업 21-10호(통계).

Bank of England, 2021, Monetary Policy Report-August 2021.

International Monetary Fund, 2021, World Economic Outlook: Recovery during a pandemic.

Reuters, 2021. 11. 9, Goldman Sachs predicts years-long commodities supercycle.

World Bank, 2021, Commodity Markets Outlook-October 2021.

이에 따라 국내외 금융시장 참가자들은 주요 중앙은행들의 정책 방향에 주목하면서 인플레이션 관련 금융·경제지표에 민감하게 반응하고 있다. 글로벌 인플레이션의 전개 상황은 향후에도 국내 물가뿐만 아니라 금융시장에 상당한 영향을 줄 것으로 생각된다. 이러한 점을 고려하여 본고에서는 최근 글로벌 물가 여건을 점검하고 향후 전망 및 리스크 요인에 대해 논의해 보고자 한다.

글로벌 물가 여건

금년 들어 원유를 비롯한 국제원자재 가격이 높은 상승세를 나타내었다. <그림 2>에 제시된 바와 같이 두바이유 가격(월 평균 기준)은 코로나19 확산 초기에 20달러대까지 하락하였으나 이후 가파른 상승세를 보이면서 80달러를 넘어서기도 하였다. 국제유가 상승은 수요 증가에 기인한 바도 있지만, 공급 측면의 영향도 상당 부분 작용하였다. 금년 상반기 중에는 OPEC의 감산 등으로 세계 원유생산이 약 4%(전년동기대비) 감소하였고, 하반기에는 허리케인 아이다의 여파로 미 멕시코만 지역의 원유 생산이 중단되기도 하였다. <그림 3>은 이러한 공급교란 요인이 존재하지 않았을 경우 국제유가는 배럴당 60달러 초반 수준에서 등락했을 것임을 나타내고 있다.5) 주요 금속가격도 가파른 상승세를 보였는데 여기에는 코로나19 확산에 따른 주요 생산국들6)의 조업 중단, 운송 차질 등이 영향을 미친 것으로 평가된다. 다만, 코로나19 이전의 2배 수준까지 급등했던 철광석 가격은 중국 건설경기 부진에 대한 우려 등으로 코로나19 이전에 근접한 수준으로 하락하였다. 한편, 국제 식품가격도 곡물가격을 중심으로 큰 폭 상승하였다. 곡물가격의 경우 미국, 러시아, 캐나다 등 주요 생산국들의 이상고온, 가뭄 등 기상악화에 생산비 상승, 물류 적체 등이 겹쳐 상승세를 지속하고 있다.

한편, 반도체의 경우 시스템 반도체 부문의 공급 부족이 일부 불안요인으로 작용하고 있지만, 상기 국제원자재에 비해 시스템 반도체의 가격 상승폭은 크지 않은 것으로 평가된다.8) 다만, TSMC의 발표에 따르면 금년 말과 내년 초 경에 공급가가 10~20% 인상될 예정이므로 추가적인 가격 상승요인이 존재한다.

국내 파급

전술한 글로벌 요인들은 원재료 및 중간재 가격을 상승시킴으로써 국내 소비자물가에도 큰 영향을 미친 것으로 판단된다. <그림 4>는 금년 중 소비자물가 상승에 영향을 미친 요인을 국제원자재, 물류 적체, 기타9)로 구분하여 각각의 기여도를 나타내고 있다. 동 분석에 따르면, 2021년 1~3분기 평균을 기준으로 볼 때 국제원자재(석유류10) 포함) 가격의 기여도(전년동기대비 기준)는 0.8%p 내외로 추정된다. 글로벌 물류 적체의 경우 기여도는 평균 약 0.4%p로 그 영향이 연중 지속적으로 확대되고 있다. 종합적으로는 국제원자재 가격이 국내 소비자물가 상승을 주도하는 가운데, 물류 적체도 상당한 영향을 미친 것으로 평가된다.

전망 및 리스크 요인

최근 글로벌 인플레이션은 각국의 경기회복에 따른 수요 증가에 생산 감소와 물류 적체가 맞물린데 따른 결과로 요약할 수 있다. 공급 측면에서의 제약 문제가 단기간에 해소되기는 어렵겠지만 이러한 여건이 점진적으로 개선되면서 글로벌 인플레이션 압력이 완화될 수 있을 것으로 예상된다. 주요 국제기구 및 전망기관들의 경우에도 공급 능력이 회복되면서 국제원자재 가격이 전반적으로 안정될 것으로 전망하고 있다. 특히 국내 소비자물가에 큰 영향을 미쳤던 유가는 금년 4분기를 정점으로 하락하고, 주요 금속가격 또한 대체로 하락할 것으로 예상되고 있다. 국제 곡물가격의 경우 이상고온과 가뭄 등이 가격상승에 상당한 영향을 미친 것으로 볼 수 있는데, 주요 생산국의 기상조건이 예년 수준을 회복한다면 어느 정도 안정될 수 있을 것으로 예상된다. 시스템 반도체의 경우 당분간 공급 부족이 지속될 가능성이 높지만, TSMC가 발표한 가격 인상폭(10~20%)을 감안할 때 소비자물가에 미칠 영향은 미미한 수준일 것으로 판단된다.12)

한편, 코로나19와 관련된 전개 상황도 리스크 요인으로 상존하고 있다. 특히 의학적인 위험도가 높고 추가 백신 개발이 필요한 변이가 발생한다면, 글로벌 경기가 둔화되면서 단기적으로 인플레이션에 대한 하방 압력으로 작용할 수 있다. 일례로 오미크론 변이가 발견된 직후, 수요 위축 가능성에 대한 우려로 브렌트유 가격(22.1월 인도분 선물)이 전일대비 11.6%(11월 26일) 하락한 바 있다. 하지만 그러한 움직임과는 대조적으로, 백신 등 변이에 대한 대응체계가 정비된 이후 회복 국면에서는 높은 물가 상승률이 재현될 가능성도 있을 것으로 생각된다. 실제로 코로나19 발생부터 최근까지의 상황을보면, 코로나19의 확산 이후 단기적으로 경기가 위축되었지만 백신 확보에 성공한 선진국들을 중심으로 수요가 빠르게 반등하는 모습을 보였다. 그러나 공급 측면에서는 코로나19의 여파가 지속되면서 생산 및 물류 부문에서 차질이 발생하였고, 이것은 글로벌 인플레이션의 주요 원인으로 작용하였다. 따라서 향후에도 이와 유사한 인플레이션 사이클이 반복될 가능성에 대해 경계하면서 대비해 나가야 할 필요가 있을 것이다.

1) 뉴질랜드 중앙은행은 11월에도 정책금리를 인상하였다.

2) 오미크론 변이 발견 이후 경기 둔화에 대한 우려가 제기되고 있지만, 시장이 평가하고 있는 미 연준의 정책금리 조기인상 확률은여전히 높다. 2022년 9월까지 미 연준의 정책금리가 1회 이상 인상될 확률(Fed fund futures 내재 확률, 11월 29일)은 82%로 나타난다.

3) 8월에 통화정책위원회(MPC)의 정책금리 예상치(MPC’s Bank Rate Projection)가 상향 조정되는 한편, 9월 통화정책 결정회의에서 그러한 상향 조정에 대한 근거가 강해지고 있다고 평가하였다.

4) Lagarde 총재(2021. 11. 15)는 유럽의회 청문회에서 이러한 입장을 밝혔다.

5) https://www.newyorkfed.org/research/policy/oil_price_dynamics_report.html

6) 해당 국가로 호주(철광석), 인도(철광석), 칠레(구리), 페루(구리) 등을 들 수 있다.

7) 세계 10대 항만의 컨테이너 물동량은 금년 들어 약 11%(1~8월 누계 기준, 전년동기대비) 증가하였다. 2016~2020년 중 연간 물동량 증가율은 평균 3.5% 수준이다.

8) 국내외 보도(https://www.yna.co.kr/view/AKR20210826177800073)에 따르면 TSMC는 2020년 하반기 이후 10%대 수준에서 공급가를 인상한 것으로 알려졌다.

9) 기타 요인은 기대인플레이션과 국내 경기요인 등을 포함한다.

10) 소비자물가 상승률에서 석유류 품목의 기여도는 0.5%p로 분석된다.

11) 2020년 반도체 관련 품목의 가격 상승률은 예년(2010~2019년 연평균) 수준을 약 2.0%p 상회하였으나 2021년은 약0.1%p(1~10월 누적 상승률의 예년 대비 격차) 정도 상회하는 수준이다.

12) IMF(2021)가 미국을 대상으로 분석한 결과에 따르면, 반도체(메모리 포함) 가격이 100% 상승하더라도 미국의 PCE 인플레이션은 0.3%p 상승하는 정도에 그치는 것으로 추정되었다.

13) Supply-chain bottlenecks, elevated inflation to last well into next year, survey finds (Wall Street Journal, 2021.10.17.)

14) https://www.iea.org/fuels-and-technologies/oil

15) Bank of America(2021.10)는 항공서비스 수요가 증가하는 상황에서 한파까지 겹친다면 국제유가가 배럴당 100달러를 넘어설 수도 있을 것이라 전망하였다.

16) Goldman Sachs는 국제원자재 가격의 수퍼 사이클이 지속될 것이라 전망한 바 있다(Reuters, 2021.11.9).

참고문헌

한국해양수산개발원, 항만과 산업 21-10호(통계).

Bank of England, 2021, Monetary Policy Report-August 2021.

International Monetary Fund, 2021, World Economic Outlook: Recovery during a pandemic.

Reuters, 2021. 11. 9, Goldman Sachs predicts years-long commodities supercycle.

World Bank, 2021, Commodity Markets Outlook-October 2021.