자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

가상자산 회계처리 현황 및 이슈

2022-09호 2022.05.02

요약

□ 가상자산의 활용이 확대되면서 재무제표에 가상자산 관련 계정을 인식하는 회계기준의 필요성이 강조되고 있는 가운데 한 기업의 가상자산 매도 관련 회계처리 이슈는 회계기준 마련에 관한 논의를 촉발하는 계기가 됨

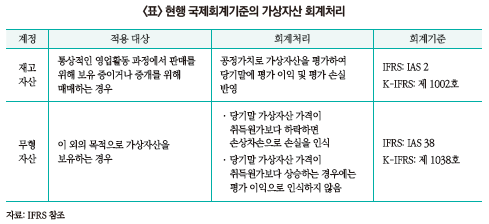

□ 국제회계기준에서는 가상자산을 보유 목적에 따라 재고자산 혹은 무형자산으로 회계처리하도록 하고 있으나, 기업이 발행한 가상자산의 매도와 관련한 명확한 회계처리 기준은 없는 상황

□ 가상자산을 용도와 목적에 따라 분류하는 작업이 계속해서 진행되고 있는만큼 이에 따른 가상자산 관련 다양한 경제적 효과를 표시하기 위한 회계기준이 마련될 필요

□ 국제회계기준을 적용하고 있는 국내에서도 가상자산 보유 및 발행기업이 증가하면서 관련 회계기준이 필요하다는 의견에 따라 가상자산 관련 회계 이슈를 파악하고 대응책 마련을 위해 논의 중

□ 국제회계기준에서는 가상자산을 보유 목적에 따라 재고자산 혹은 무형자산으로 회계처리하도록 하고 있으나, 기업이 발행한 가상자산의 매도와 관련한 명확한 회계처리 기준은 없는 상황

□ 가상자산을 용도와 목적에 따라 분류하는 작업이 계속해서 진행되고 있는만큼 이에 따른 가상자산 관련 다양한 경제적 효과를 표시하기 위한 회계기준이 마련될 필요

□ 국제회계기준을 적용하고 있는 국내에서도 가상자산 보유 및 발행기업이 증가하면서 관련 회계기준이 필요하다는 의견에 따라 가상자산 관련 회계 이슈를 파악하고 대응책 마련을 위해 논의 중

□ 가상자산의 활용이 확대되면서 재무제표에 가상자산 관련 계정을 인식하는 회계기준의 필요성이 강조되고 있는 가운데 한 기업의 가상자산 매도 관련 이슈는 회계기준 마련에 관한 논의를 촉발하는 계기가 됨

─ 개인투자자의 가상자산 투자가 활발해지면서 가상자산 시장이 급속도로 성장하였고, 기업들의 가상자산 투자와 발행 참여도 증가

• 지급결제 수단뿐 아니라 직접적인 투자가 이어지고 있고 자체 가상자산을 발행하는 기업도 증가하면서 가상자산의 활용이 더욱 확대되고 다양화되는 추세

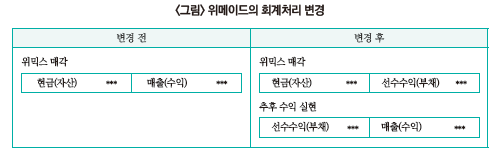

─ 최근 한 기업에서는 자체 발행한 가상자산을 매각한 금액을 손익계산서에 매출로 계상하였다가 외부감사 과정에서 선수수익으로 계상하라는 지적을 받고 정정하여 공시

• 게임업체 위메이드는 2021년 매출액과 영업이익을 각각 5,607억원, 3,373억원으로 계상하였는데 이중에는 가상자산 위믹스의 유동화 매출액이 포함된 것이 밝혀져 감사인의 의견에 따라 정정공시를 통해 가상자산의 매각분을 선수수익으로 변경하여 매출액과 영업이익이 각각 3,373억원, 1,009억원으로 감소

• 부채 계정인 선수수익은 현금을 미리 받고 수익 인식을 바로 하지 않는 경우로 위믹스를 매각하여 현금을 받았지만 고객에게 서비스를 제공하고 위믹스를 회수할 때 매출로 인식하도록 하는 상품권의 회계처리와 유사하게 변경

─ 위메이드가 발행한 가상자산은 국제회계기준(IFRS) 지침 상 무형자산으로 분류되어 공시의무도 없고, 매각 시 매출로 인식한 것에 대해서도 법적인 문제는 없음

• 현재 국내에서 적용하는 한국채택 국제회계기준(K-IFRS)에서 가상자산은 대부분 무형자산으로 분류되지만, 매각에 대한 회계기준은 없음

• 현행 국제회계기준에서는 재화를 매각한 경우 처분과 동시에 보유한 자의 의무가 없어지면 수익으로 인식하고 의무가 남아 있는 경우에는 부채로 인식

─ 하지만 이러한 기업의 회계처리 방법의 변경에 따른 정정공시가 주가에 큰 영향을 주면서 회계처리가 적절했는지 논란이 제기되었고 발행기업에서 가상자산을 매각한 경우 어떤 계정으로 인식하는지가 쟁점

• 이러한 논란은 향후 가상자산을 활용하는 기업들이 어떻게 회계처리해야 하는지 회계기준의 마련에 대한 논의가 촉발되는 계기

□ 국제회계기준에서는 가상자산을 보유 목적에 따라 재고자산 혹은 무형자산으로 회계처리하도록 하고 있으나, 기업이 발행한 가상자산의 매도와 관련한 명확한 회계처리 기준은 없는 상황

─ 국제회계기준 해석위원회(IFRS Interpretations Committee)에서는 2019년 6월 가상자산을 재고자산 또는 무형자산으로 계상하도록 지침을 제시1)

• 가상자산의 특성2)을 정의하여 통상적인 영업활동 과정에서 판매를 위해 보유하거나 중개를 위해 매매하는 경우에는 재고자산으로 회계처리하고, 그 이외의 경우에는 모두 무형자산 기준을 적용

─ 유럽 EFRAG(European Financial Reporting Advisory Group)는 가상자산과 관련하여 기존 회계기준 보완의 필요성을 언급

• EFRAG는 국제회계기준에 가상자산의 보유자와 발행자 모두에 대한 회계기준 업데이트 및 가상자산 회계의 명확한 요건을 포함한 새로운 회계기준 개발 등을 제안3)

─ 미국 회계기준(US-GAAP)에서도 대부분의 가상자산에 대해 무형자산으로 회계처리한다는 입장이며, FASB(Financial Accounting Standards Board)는 여러기업들의 가상자산 회계기준 마련의 요구가 지속되고 있으므로 방안을 고려 중4)

• 미국 공인회계사협회(AICPA)는 가상자산은 실제 법정화폐로 간주하지 않기 때문에 현금 또는 현금등가물로 분류할 수 없고 기타 금융상품을 받을 계약상 권리를 나타내지 않으므로 금융자산으로 분류되지 않으며 무형자산으로 취급할 것을 명시5)

─ 최근 미국 SEC는 가상자산 보유기업에 대한 회계처리에 관한 지침을 발표하며 고객을 위해 보유하고 있는 가상자산을 공정가치로 회계처리하고 부채로 인식해야 한다는 입장을 밝힘6)

• 가상자산 위험에 따른 투자자 등 사용자 보호를 위해 정보력 향상 노력의 일환으로 가상자산 보유 기업의 회계지침을 발표하며 SAB 121에서 플랫폼 사용자를 위해 보유하고 있는 가상자산을 공정가치로 측정된 부채로 기록해야 한다고 규정

□ 가상자산을 용도와 목적에 따라 분류하는 작업이 계속해서 진행되고 있는만큼 이에 따른 가상자산 관련 다양한 경제적 효과를 표시하기 위한 회계기준이 마련될 필요

─ 가상자산 시장이 급격하게 확대되면서 관련 법도 마련되고 있는 가운데 다양한 특성을 지닌 블록체인을 기반으로 한 새로운 개념의 가상자산이 나타나면서 이에 대한 분류 작업이 계속해서 진행 중

• 국제자금세탁방지기구(FATF)는 가상자산을 전자방식으로 거래하거나 이전할 수 있고 결제나 투자 목적으로 사용될 수 있는 가치를 전자로 표현한 것으로 정의하고 국내에서도 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」에 따라 경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표로 정의

• 이외에도 NFT(Non-Fungible Token, 대체불가능토큰) 등 새로운 개념의 디지털자산이 계속해서 등장

─ 현재 가상자산은 영업용으로 이용되지 않는 경우 대부분 무형자산으로 분류되고 있지만, 가상자산이 무형자산의 성격에 적합하지 않다는 의견도 있음7)

• 무형자산은 당기말 공정가치가 취득원가보다 하락하면 손실을 반영하지만, 가격이 상승하는 경우에는 매도할 때까지 이익으로 반영되지 않기 때문에 변동성이 높은 가상자산의 실질적 가치를 반영하지 못해 기업의 재무상황을 판단하기 어렵다는 문제가 있음

• 미국 전기차업체 테슬라의 경우 비트코인 가격 하락으로 2021년 1억 100만달러의 손상차손이 발생하였고, 2021년 1분기 매입한 15억달러의 비트코인은 2021년말 19억 9,000만달러에 달했으나 매도할 때까지 이익이 재무제표에 나타나지 않음8)

• 이처럼 가상자산은 시세변동성이 높은 특징이 있기 때문에 무형자산보다는 다른 종류의 자산으로 분류해야 한다는 의견도 있으며 일본은 투자나 거래 목적의 가상자산 거래에 대해 당기손익공정가치가 반영되는 금융자산으로 처리해야 한다는 입장9)

─ 무엇보다 현행 국제회계기준에서 재고자산 또는 무형자산으로 인식하는 것도 가상자산을 보유했을 경우의 회계기준일뿐 보유한 가상자산을 매각한 경우에 관한 회계기준은 없는 상황

□ 국제회계기준을 적용하고 있는 국내에서도 가상자산 보유 및 발행기업이 증가하면서 관련 회계기준이 필요하다는 의견에 따라 가상자산 관련 회계 이슈를 파악하고 대응책 마련을 위해 논의 중

─ 국내에서도 빅테크 기업이나 게임사 등에서 가상자산의 발행이 증가하고 있으므로 가상자산의 보유뿐 아니라 매각하는 경우 등 다양한 거래에 관한 회계기준 정립이 필요

• 게임기업을 중심으로 웹상에서 이용 가능한 가상자산을 발행하는 기업이 증가하고 있고, 빅테크 기업도 자체 블록체인 생태계에서 사용 가능한 가상자산을 발행하는 사례가 증가

• 기업들의 가상자산 투자 및 발행 증가로 급변하는 회계 환경에서 관련 판례도 부족하기 때문에 명확한 회계지침 마련이 시급

─ 회계기준원은 가상자산의 경제적 실질을 고려하여 국제회계기준을 명확히 하는 방향으로 개발이 필요하다는 입장10)으로 가상자산 관련 회계처리, 수행의무 이행 및 수익인식 시기 등을 파악하고 해결을 위해 논의 중11)

• 가상자산 회계이슈 조사 TF를 만들어 가상자산 회계 및 감사 이슈에 대한 대응책 마련이 진행 중

─ 기업 재무제표는 주주 및 투자자 등 정보이용자에게 회계정보를 제공하는 수단으로 이용자들의 알권리 보호를 위해 가상자산에 대한 정보를 분명하게 표시하는 것이 중요하며 이에 대한 노력이 진행 중

• 회계처리가 제대로 되려면 가상자산의 발행 목적과 용도 분류 기준이 분명해야 하며, 재무제표에 가상자산 관련 계정 인식이 명확히 되어야 법인세 등 조세 정책에 반영할 수 있으므로 기준 마련이 필요

• 지난 2월에는 가상자산 보유 기업들이 보유 현황을 재무제표에 포함하도록 하는 상법 일부개정안이 발의12)되면서 점차 가상자산 관련 공시가 확대될 것으로 기대

1) IFRS, 2019. 6, Holdings of Cryptocurrencies.

2) a. 보안을 위해 암호화하는 분산 원장에 기록된 디지털 또는 가상의 통화, b. 관할 당국이나 다른 당사자가 발행하지 아니함, c. 보유자와 다른 당사자 사이에 계약을 생기게 하지 아니함(PWC, 2022. 2, Samil PwC assurance monthly newsletter)

3) ICAEW, 2022. 3. 24, Blockchain, cryptocurrency and security - In whom do we trust?

4) WSJ, 2022. 1. 3, FASB targets new long-term agenda, rules on expense disclosure in 2022.

5) AICPA, 2021, Accounting for and Auditing of Digital Assets.

6) SEC, 2022. 3. 31, Staff Accounting Bulletin No. 121(SAB 121).

7) Forbes, 2021. 5. 13, It’s time to rethink accounting for cryptocurrency.

8) Yahoo Finance, 2022. 2. 7, Tesla Records $101M Impairment Loss on Bitcoin Holdings for 2021.

9) 한국경제, 2021. 12. 27, 6100만원 비트코인, 장부엔 2500만원…“회계 불확실성 너무 크다”.

10) 한국회계기준원, 2021. 11. 19, 조선비즈 11.19일자 「[단독] 회계기준원 “가상자산은 무형자산 아닌 금융자산”」 제하의 기사 관련, 보도자료.

11) 한국회계기준원, 2022. 4. 18, 2022년 제6회 회계기준위원회 (2022.4.8.) 회의결과

12) 송재호 외, 2022. 2. 8, 상법 일부개정법률안.

─ 개인투자자의 가상자산 투자가 활발해지면서 가상자산 시장이 급속도로 성장하였고, 기업들의 가상자산 투자와 발행 참여도 증가

• 지급결제 수단뿐 아니라 직접적인 투자가 이어지고 있고 자체 가상자산을 발행하는 기업도 증가하면서 가상자산의 활용이 더욱 확대되고 다양화되는 추세

─ 최근 한 기업에서는 자체 발행한 가상자산을 매각한 금액을 손익계산서에 매출로 계상하였다가 외부감사 과정에서 선수수익으로 계상하라는 지적을 받고 정정하여 공시

• 게임업체 위메이드는 2021년 매출액과 영업이익을 각각 5,607억원, 3,373억원으로 계상하였는데 이중에는 가상자산 위믹스의 유동화 매출액이 포함된 것이 밝혀져 감사인의 의견에 따라 정정공시를 통해 가상자산의 매각분을 선수수익으로 변경하여 매출액과 영업이익이 각각 3,373억원, 1,009억원으로 감소

• 부채 계정인 선수수익은 현금을 미리 받고 수익 인식을 바로 하지 않는 경우로 위믹스를 매각하여 현금을 받았지만 고객에게 서비스를 제공하고 위믹스를 회수할 때 매출로 인식하도록 하는 상품권의 회계처리와 유사하게 변경

• 현재 국내에서 적용하는 한국채택 국제회계기준(K-IFRS)에서 가상자산은 대부분 무형자산으로 분류되지만, 매각에 대한 회계기준은 없음

• 현행 국제회계기준에서는 재화를 매각한 경우 처분과 동시에 보유한 자의 의무가 없어지면 수익으로 인식하고 의무가 남아 있는 경우에는 부채로 인식

─ 하지만 이러한 기업의 회계처리 방법의 변경에 따른 정정공시가 주가에 큰 영향을 주면서 회계처리가 적절했는지 논란이 제기되었고 발행기업에서 가상자산을 매각한 경우 어떤 계정으로 인식하는지가 쟁점

• 이러한 논란은 향후 가상자산을 활용하는 기업들이 어떻게 회계처리해야 하는지 회계기준의 마련에 대한 논의가 촉발되는 계기

□ 국제회계기준에서는 가상자산을 보유 목적에 따라 재고자산 혹은 무형자산으로 회계처리하도록 하고 있으나, 기업이 발행한 가상자산의 매도와 관련한 명확한 회계처리 기준은 없는 상황

─ 국제회계기준 해석위원회(IFRS Interpretations Committee)에서는 2019년 6월 가상자산을 재고자산 또는 무형자산으로 계상하도록 지침을 제시1)

• 가상자산의 특성2)을 정의하여 통상적인 영업활동 과정에서 판매를 위해 보유하거나 중개를 위해 매매하는 경우에는 재고자산으로 회계처리하고, 그 이외의 경우에는 모두 무형자산 기준을 적용

─ 유럽 EFRAG(European Financial Reporting Advisory Group)는 가상자산과 관련하여 기존 회계기준 보완의 필요성을 언급

• EFRAG는 국제회계기준에 가상자산의 보유자와 발행자 모두에 대한 회계기준 업데이트 및 가상자산 회계의 명확한 요건을 포함한 새로운 회계기준 개발 등을 제안3)

• 미국 공인회계사협회(AICPA)는 가상자산은 실제 법정화폐로 간주하지 않기 때문에 현금 또는 현금등가물로 분류할 수 없고 기타 금융상품을 받을 계약상 권리를 나타내지 않으므로 금융자산으로 분류되지 않으며 무형자산으로 취급할 것을 명시5)

─ 최근 미국 SEC는 가상자산 보유기업에 대한 회계처리에 관한 지침을 발표하며 고객을 위해 보유하고 있는 가상자산을 공정가치로 회계처리하고 부채로 인식해야 한다는 입장을 밝힘6)

• 가상자산 위험에 따른 투자자 등 사용자 보호를 위해 정보력 향상 노력의 일환으로 가상자산 보유 기업의 회계지침을 발표하며 SAB 121에서 플랫폼 사용자를 위해 보유하고 있는 가상자산을 공정가치로 측정된 부채로 기록해야 한다고 규정

□ 가상자산을 용도와 목적에 따라 분류하는 작업이 계속해서 진행되고 있는만큼 이에 따른 가상자산 관련 다양한 경제적 효과를 표시하기 위한 회계기준이 마련될 필요

─ 가상자산 시장이 급격하게 확대되면서 관련 법도 마련되고 있는 가운데 다양한 특성을 지닌 블록체인을 기반으로 한 새로운 개념의 가상자산이 나타나면서 이에 대한 분류 작업이 계속해서 진행 중

• 국제자금세탁방지기구(FATF)는 가상자산을 전자방식으로 거래하거나 이전할 수 있고 결제나 투자 목적으로 사용될 수 있는 가치를 전자로 표현한 것으로 정의하고 국내에서도 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」에 따라 경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표로 정의

• 이외에도 NFT(Non-Fungible Token, 대체불가능토큰) 등 새로운 개념의 디지털자산이 계속해서 등장

─ 현재 가상자산은 영업용으로 이용되지 않는 경우 대부분 무형자산으로 분류되고 있지만, 가상자산이 무형자산의 성격에 적합하지 않다는 의견도 있음7)

• 무형자산은 당기말 공정가치가 취득원가보다 하락하면 손실을 반영하지만, 가격이 상승하는 경우에는 매도할 때까지 이익으로 반영되지 않기 때문에 변동성이 높은 가상자산의 실질적 가치를 반영하지 못해 기업의 재무상황을 판단하기 어렵다는 문제가 있음

• 미국 전기차업체 테슬라의 경우 비트코인 가격 하락으로 2021년 1억 100만달러의 손상차손이 발생하였고, 2021년 1분기 매입한 15억달러의 비트코인은 2021년말 19억 9,000만달러에 달했으나 매도할 때까지 이익이 재무제표에 나타나지 않음8)

• 이처럼 가상자산은 시세변동성이 높은 특징이 있기 때문에 무형자산보다는 다른 종류의 자산으로 분류해야 한다는 의견도 있으며 일본은 투자나 거래 목적의 가상자산 거래에 대해 당기손익공정가치가 반영되는 금융자산으로 처리해야 한다는 입장9)

─ 무엇보다 현행 국제회계기준에서 재고자산 또는 무형자산으로 인식하는 것도 가상자산을 보유했을 경우의 회계기준일뿐 보유한 가상자산을 매각한 경우에 관한 회계기준은 없는 상황

□ 국제회계기준을 적용하고 있는 국내에서도 가상자산 보유 및 발행기업이 증가하면서 관련 회계기준이 필요하다는 의견에 따라 가상자산 관련 회계 이슈를 파악하고 대응책 마련을 위해 논의 중

─ 국내에서도 빅테크 기업이나 게임사 등에서 가상자산의 발행이 증가하고 있으므로 가상자산의 보유뿐 아니라 매각하는 경우 등 다양한 거래에 관한 회계기준 정립이 필요

• 게임기업을 중심으로 웹상에서 이용 가능한 가상자산을 발행하는 기업이 증가하고 있고, 빅테크 기업도 자체 블록체인 생태계에서 사용 가능한 가상자산을 발행하는 사례가 증가

• 기업들의 가상자산 투자 및 발행 증가로 급변하는 회계 환경에서 관련 판례도 부족하기 때문에 명확한 회계지침 마련이 시급

─ 회계기준원은 가상자산의 경제적 실질을 고려하여 국제회계기준을 명확히 하는 방향으로 개발이 필요하다는 입장10)으로 가상자산 관련 회계처리, 수행의무 이행 및 수익인식 시기 등을 파악하고 해결을 위해 논의 중11)

• 가상자산 회계이슈 조사 TF를 만들어 가상자산 회계 및 감사 이슈에 대한 대응책 마련이 진행 중

─ 기업 재무제표는 주주 및 투자자 등 정보이용자에게 회계정보를 제공하는 수단으로 이용자들의 알권리 보호를 위해 가상자산에 대한 정보를 분명하게 표시하는 것이 중요하며 이에 대한 노력이 진행 중

• 회계처리가 제대로 되려면 가상자산의 발행 목적과 용도 분류 기준이 분명해야 하며, 재무제표에 가상자산 관련 계정 인식이 명확히 되어야 법인세 등 조세 정책에 반영할 수 있으므로 기준 마련이 필요

• 지난 2월에는 가상자산 보유 기업들이 보유 현황을 재무제표에 포함하도록 하는 상법 일부개정안이 발의12)되면서 점차 가상자산 관련 공시가 확대될 것으로 기대

1) IFRS, 2019. 6, Holdings of Cryptocurrencies.

2) a. 보안을 위해 암호화하는 분산 원장에 기록된 디지털 또는 가상의 통화, b. 관할 당국이나 다른 당사자가 발행하지 아니함, c. 보유자와 다른 당사자 사이에 계약을 생기게 하지 아니함(PWC, 2022. 2, Samil PwC assurance monthly newsletter)

3) ICAEW, 2022. 3. 24, Blockchain, cryptocurrency and security - In whom do we trust?

4) WSJ, 2022. 1. 3, FASB targets new long-term agenda, rules on expense disclosure in 2022.

5) AICPA, 2021, Accounting for and Auditing of Digital Assets.

6) SEC, 2022. 3. 31, Staff Accounting Bulletin No. 121(SAB 121).

7) Forbes, 2021. 5. 13, It’s time to rethink accounting for cryptocurrency.

8) Yahoo Finance, 2022. 2. 7, Tesla Records $101M Impairment Loss on Bitcoin Holdings for 2021.

9) 한국경제, 2021. 12. 27, 6100만원 비트코인, 장부엔 2500만원…“회계 불확실성 너무 크다”.

10) 한국회계기준원, 2021. 11. 19, 조선비즈 11.19일자 「[단독] 회계기준원 “가상자산은 무형자산 아닌 금융자산”」 제하의 기사 관련, 보도자료.

11) 한국회계기준원, 2022. 4. 18, 2022년 제6회 회계기준위원회 (2022.4.8.) 회의결과

12) 송재호 외, 2022. 2. 8, 상법 일부개정법률안.