자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

코로나19 재확산과 중국경제 동향

2022-10호 2022.05.16

요약

□ 최근 코로나19 오미크론 변이가 중국내 상하이, 지린 등의 지역에서 급속히 확산되는 가운데 당국은 제로 코로나 정책을 고수하면서 고강도 방역조치를 지속

□ 상하이 등 주요 지역의 봉쇄조치가 장기화되면서 생산 및 물류 차질, 소비회복 지연으로 인한 경기 하방 압력 확대

□ 글로벌 주요 생산기지 및 세계 최대 컨테이너 항구가 있는 중국의 가장 큰 도시인 상하이 봉쇄조치 장기화는 글로벌 공급망 차질 요인으로 작용할 소지가 있으며, 나아가 글로벌 인플레이션 압력 확대

□ 주요 지역 봉쇄 여파로 경기 하방 압력이 2022년 2분기부터 본격화될 것으로 예상되는 가운데 통화정책, 투자, 소비, 부동산 등 분야에서 정부의 부양정책 강도가 커질 것으로 예상

□ 상하이 등 주요 지역의 봉쇄조치가 장기화되면서 생산 및 물류 차질, 소비회복 지연으로 인한 경기 하방 압력 확대

□ 글로벌 주요 생산기지 및 세계 최대 컨테이너 항구가 있는 중국의 가장 큰 도시인 상하이 봉쇄조치 장기화는 글로벌 공급망 차질 요인으로 작용할 소지가 있으며, 나아가 글로벌 인플레이션 압력 확대

□ 주요 지역 봉쇄 여파로 경기 하방 압력이 2022년 2분기부터 본격화될 것으로 예상되는 가운데 통화정책, 투자, 소비, 부동산 등 분야에서 정부의 부양정책 강도가 커질 것으로 예상

□ 최근 코로나19 오미크론 변이가 중국내 상하이, 지린 등의 지역에서 급속히 확산되는 가운데 당국은 제로 코로나 정책을 고수하면서 고강도 방역조치를 지속

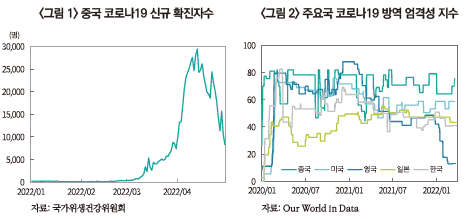

─ 2022년 1월 83명에 불과하던 일평균 신규 확진자수는 3월 중순 이후부터 급증하기 시작하여 4월 20,183명까지 큰 폭으로 증가

• 일평균 확진자수 2022년 1월 83명 → 2월 66명 → 3월 3,619명 → 4월 20,183명

• 4월 상하이에서 신규 확진자수가 급증하여 전체 확진자수의 91.6%(일평균 18,482명)를 차지

─ 타 지역으로의 빠른 확산을 통제하기 위한 당국의 동태적 제로 코로나 정책1) 시행으로 선전, 상하이, 지린 등 주요 도시를 중심으로 봉쇄 조치를 실시

• 각 도시 신규 확진자수와 집단 감염 여부에 따라 지역(구역)별로 방역조치를 시행하고 있는 가운데 상하이 및 지린 등의 지역에서 봉쇄조치가 장기화

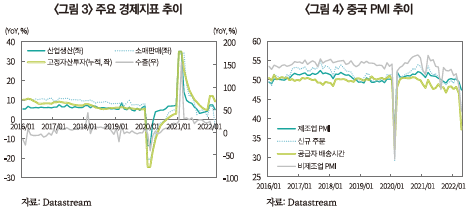

• 중국의 상위 100개 도시(지역내총생산(GRDP) 기준) 중 13개를 제외한 모든 도시에서 코로나19 제한 조치를 실시2)하고 있으며, 정부의 코로나19 방역 엄격성 지수도 주요국 대비 높은 수준

□ 상하이 등 주요 지역의 봉쇄조치가 장기화되면서 생산 및 물류 차질, 소비회복 지연으로 인한 경기 하방 압력 확대

─ 중국은 지난해까지 코로나19 확산에 성공적으로 대응하면서 팬데믹에서 빠르게 회복하였지만, 전염성이 강한 오미크론 변이가 급속히 확산되면서 방역에 막대한 경제적 비용 발생

• 고강도 봉쇄조치가 지속되고 있는 상하이와 저장성, 장쑤성을 포함한 장강삼각주 지역은 중국 전체 GDP의 20% 이상(2021년 기준), 수출입 규모의 1/3을 차지하는 중요한 지역으로 봉쇄 지속으로 인한 소비 둔화, 생산ㆍ물류 차질로 경기 둔화 압력 확대

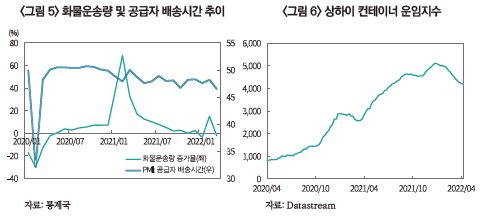

─ 2022년 1분기 GDP 성장률은 블룸버그 예상치(4.2%)를 상회한 4.8%를 기록하였지만 3월부터 확대되기 시작된 일부 지역 봉쇄조치 영향으로 생산과 소비 부진

• 3월 산업생산은 전년동기대비 5.0% 증가하여 1~2월(7.5%)대비 둔화

• 1~2월 소매판매 증가율은 6.7%를 기록했지만 내수경기 악화로 3월 -3.5%로 전환

• 3월 수출은 전년동기대비 14.7% 증가하여 증가세가 1~2월대비 둔화되었으며, 수입 증가율은 -0.1%를 기록

• 지방채 발행규모 증가로 1~3월 고정자산투자는 9.3% 증가하여 양호한 모습을 보여줬으나, 1분기 주택 판매는 전년동기대비 25.6% 급감

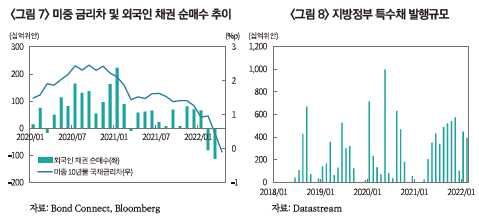

─ 2022년 4월 제조업 구매관리자지수(PMI)와 비제조업 PMI는 각각 47.4과 41.9로 2020년 2월 이후 가장 낮은 수치를 기록하여 2개월 연속 위축

• 세부적으로 신규 주문과 신규 수출주문은 각각 42.6, 41.6을 기록하여 전월대비 모두 하락하였고 공급자 배송시간도 2020년 3월 이후 가장 낮은 수준으로 떨어져 공급차질 우려 확대

─ 코로나19 국지적 재확산에 따른 반복적인 봉쇄가 지속될 것으로 예상되는 가운데 2022년 중국경제 성장률 전망치 컨센서스는 연초대비 하락세를 시현

• 블룸버그 전망치 2022년 1월말 5.2% → 2월말 5.18% → 3월말 5% → 4월말 4.9%

• 2022년 4월 국제통화기금(IMF)은 중국 연간 성장률 전망치를 올해초 4.8%에서 4.4%로 하향 조정하였으며, 이는 당국의 목표치인 5.5%를 크게 밑도는 수준

□ 글로벌 주요 생산기지 및 세계 최대 컨테이너 항구가 있는 중국의 가장 큰 도시인 상하이 봉쇄조치 장기화는 글로벌 공급망 차질 요인으로 작용할 소지가 있으며, 나아가 글로벌 인플레이션 압력 확대

─ 대규모 봉쇄조치에 따른 원유 및 원자재에 대한 수요 둔화는 단기적으로 인플레이션 압력을 완화하는 측면이 있지만, 중요한 생산기지이자 물류 중심지인 상하이 등 주요도시의 봉쇄조치가 장기간 이어진다면 생산 및 물류 서비스에 큰 타격을 가져와 공급망 혼란이 가중

• 상하이항은 정상적으로 운영 중이라고 발표하고 있지만, 도시간 트럭 운송 제한, 인력 부족으로 인해 항만 화물이 적체되고 처리가 지연

• 상하이 및 주변 장강삼각주 지역은 자동차 부품, 섬유, 전자제품 제조 주요 생산지로 공장 가동 중단 사태로 원재료와 부품 수급에 차질이 발생하여 중간재 수출 둔화를 초래

• 2022년 3월 화물운송량은 전년동기대비 2.2% 하락하였고 상하이를 통과하는 일일 트럭 물량은 4월 18일 기준 3월말대비 70% 감소3)하였으며 중국내 산업활동 위축 및 물류 차질로 수출 화물이 감소하여 상하이 컨테이너 운임지수(SCFI)는 하락세를 시현

• 상하이 봉쇄가 해제될 경우 화물 적체로 인한 운송료 증가 및 지연물량에 대한 연쇄효과로 전세계 항구 혼잡 악화가 예상되어 팬데믹 이후 2년 이상 지속되는 글로벌 물류 혼란이 가중될 가능성

─ 산업생산 위축과 물류망 차질로 인한 운송료 급등은 향후 기업의 비용 상승과 글로벌 인플레이션 압력으로 작용

• 중국 제조업 PMI의 세부항목인 공급자 배송시간 지수를 국내 공급망 병목 현상에 대한 proxy로 사용할 경우 지수의 -1%p 하락은 2개월 후 생산자 가격 +1.1%p 상승을 초래하며, 생산자 가격 상승은 수출가격 상승으로 이어져 글로벌 인플레이션 압력을 가중4)

□ 경기 둔화 및 공급망 차질 우려에도 불구하고 정치적 리스크 최소화, 고령층의 낮은 백신 접종률과 의료방역체계 미비 등의 이유로 현 방역정책을 지속할 것으로 판단

─ Financial Times는 제로 코로나 정책 유지가 2022년 10월 개최되는 당대회에서 시진핑 주석의 3연임을 앞두고 권력 공고화를 위해 정치적 리스크를 최소화하려는 조치로 해석5)

• 2년 넘게 반복적으로 시행해오던 코로나 방역 정책 철회 시 뒤따르는 상황에 대한 리스크를 최소화하려는 의도

─ 한편, 고령층의 낮은 백신 접종률과 인구수 대비 열악한 의료 인프라도 현 방역정책 유지 원인으로 풀이

• 중국의 전체 백신접종률이 88%에 육박하는데 반해 80세 이상 고령층의 40% 이상이 백신을 접종하지 않은 상황6)

• 또한 중환자 병상수는 주요국 대비 낮은 수준7)이고 지역별 의료시스템도 편차가 매우 커 대규모 환자 발생 시 의료시스템 과부하 발생 우려

─ 그러나 제로 코로나 정책에 대한 사회적 불만 확대 가능성과 경기 하방 압력 증가로 고령층 백신 접종율 상승 및 치료제 보급 상황에 따라 향후 점진적으로 정책강도가 낮아질 것으로 전망

□ 주요 지역 봉쇄 여파로 경기 하방 압력이 2022년 2분기부터 본격화될 것으로 전망되는 가운데 통화정책, 투자, 소비, 부동산 등 분야에서 정부의 부양정책 강도가 커질 것으로 예상

─ 코로나19 재확산으로 인한 경기둔화 압력 확대로 2021년말부터 통화정책 완화기조를 이어갔지만 미 연준의 공격적 금리인상 가능성이 인민은행의 통화완화 강도를 약화

• 중국인민은행은 코로나19 관련 지원 정책을 발표하여 부동산 부문 및 지방 정부 자금 조달 수단과 관련된 거시건전성 조치를 부분적으로 완화함으로써 유동성을 제공하고 특정 부문이나 기업 유형을 대상으로 하는 대출 프로그램도 강화할 것을 발표8)

• 4월 15일 인민은행은 지준율을 25bp 인하하고 지역 도시상업은행에 대해 추가 25bp 인하하였으며9) 4월 20일에는 대출우대금리(LPR)를 동결

• 미중 장기금리 역전으로 인한 자금유출 우려 및 달러ㆍ위안 환율이 4월말 기준 전월대비 4.2% 급등(위안화 절하)함에 따라 통화 완화정책 부담요인으로 작용

• 또한 물가상승률이 2월의 0.9%에서 3월 1.5%로 급등한 점도 유동성 공급 확대에 부담

─ 이에 따라 지방정부 특수채를 활용한 인프라 투자를 확대하고 세금 환급과 감세를 통한 기업부문 지원, 소비촉진 정책 등 면에서 경기 부양 강도 확대 예상

• 시진핑 중국 국가주석은 4월 26일 중앙재정경제위원회 회의에서 농촌 도로, 스마트 전력망과 인공 지능 플랫폼에 이르기까지 전면적 인프라 시설에 대한 투자를 촉구

• 4월 30일 개최된 중앙정치국회의에서는 인프라 투자에 대한 정부의 강력한 의지를 표명하였으며, 소비 촉진 정책을 강화하고 세금 환급과 감세를 통한 기업부문 지원, 부동산 투기 금지 기조하의 각 지역별 부동산 수요 회복 정책지원, 플랫폼 경제의 건강한 발전 촉진 등을 강조

1) 동태적 제로 코로나 정책은 코로나19 감염원을 조기에 발견하고 통제하여 바이러스 확산을 차단하는 정책

2) The Economist, 2022. 4. 16, The way Chinese think about covid-19 is changing.

3) WSJ, 2022. 4. 21, Shanghai’s Covid lockdown leads to logistics disarray, with quarantined truckers, piled-up container.

4) Allianz, 2022. 4. 20, The cost of the zero-Covid policy for China and the world.

5) Financial Times, 2022. 5. 2, Triumphalism returns to haunt Xi Jinping.

6) The Economist, 2022. 4. 2, Why so may elderly Chinese are unvaccinated.

7) 인구 10만명 당 중환자 병상수: 중국 3.6개(2015년), 독일 47.7개(2020년), 프랑스 19개(2020년), 미국 14개(2020년), 한국 10.6개(2016년)(자료: Our World in Data)

8) 중국인민은행, 2022. 4. 18, 人民银行 外汇局出台23条举措全力做好疫情防控和经济社会发展金融服务.

9) 지준율을 통상 50bp 인하

─ 2022년 1월 83명에 불과하던 일평균 신규 확진자수는 3월 중순 이후부터 급증하기 시작하여 4월 20,183명까지 큰 폭으로 증가

• 일평균 확진자수 2022년 1월 83명 → 2월 66명 → 3월 3,619명 → 4월 20,183명

• 4월 상하이에서 신규 확진자수가 급증하여 전체 확진자수의 91.6%(일평균 18,482명)를 차지

─ 타 지역으로의 빠른 확산을 통제하기 위한 당국의 동태적 제로 코로나 정책1) 시행으로 선전, 상하이, 지린 등 주요 도시를 중심으로 봉쇄 조치를 실시

• 각 도시 신규 확진자수와 집단 감염 여부에 따라 지역(구역)별로 방역조치를 시행하고 있는 가운데 상하이 및 지린 등의 지역에서 봉쇄조치가 장기화

• 중국의 상위 100개 도시(지역내총생산(GRDP) 기준) 중 13개를 제외한 모든 도시에서 코로나19 제한 조치를 실시2)하고 있으며, 정부의 코로나19 방역 엄격성 지수도 주요국 대비 높은 수준

─ 중국은 지난해까지 코로나19 확산에 성공적으로 대응하면서 팬데믹에서 빠르게 회복하였지만, 전염성이 강한 오미크론 변이가 급속히 확산되면서 방역에 막대한 경제적 비용 발생

• 고강도 봉쇄조치가 지속되고 있는 상하이와 저장성, 장쑤성을 포함한 장강삼각주 지역은 중국 전체 GDP의 20% 이상(2021년 기준), 수출입 규모의 1/3을 차지하는 중요한 지역으로 봉쇄 지속으로 인한 소비 둔화, 생산ㆍ물류 차질로 경기 둔화 압력 확대

─ 2022년 1분기 GDP 성장률은 블룸버그 예상치(4.2%)를 상회한 4.8%를 기록하였지만 3월부터 확대되기 시작된 일부 지역 봉쇄조치 영향으로 생산과 소비 부진

• 3월 산업생산은 전년동기대비 5.0% 증가하여 1~2월(7.5%)대비 둔화

• 1~2월 소매판매 증가율은 6.7%를 기록했지만 내수경기 악화로 3월 -3.5%로 전환

• 3월 수출은 전년동기대비 14.7% 증가하여 증가세가 1~2월대비 둔화되었으며, 수입 증가율은 -0.1%를 기록

• 지방채 발행규모 증가로 1~3월 고정자산투자는 9.3% 증가하여 양호한 모습을 보여줬으나, 1분기 주택 판매는 전년동기대비 25.6% 급감

─ 2022년 4월 제조업 구매관리자지수(PMI)와 비제조업 PMI는 각각 47.4과 41.9로 2020년 2월 이후 가장 낮은 수치를 기록하여 2개월 연속 위축

• 세부적으로 신규 주문과 신규 수출주문은 각각 42.6, 41.6을 기록하여 전월대비 모두 하락하였고 공급자 배송시간도 2020년 3월 이후 가장 낮은 수준으로 떨어져 공급차질 우려 확대

─ 코로나19 국지적 재확산에 따른 반복적인 봉쇄가 지속될 것으로 예상되는 가운데 2022년 중국경제 성장률 전망치 컨센서스는 연초대비 하락세를 시현

• 블룸버그 전망치 2022년 1월말 5.2% → 2월말 5.18% → 3월말 5% → 4월말 4.9%

• 2022년 4월 국제통화기금(IMF)은 중국 연간 성장률 전망치를 올해초 4.8%에서 4.4%로 하향 조정하였으며, 이는 당국의 목표치인 5.5%를 크게 밑도는 수준

─ 대규모 봉쇄조치에 따른 원유 및 원자재에 대한 수요 둔화는 단기적으로 인플레이션 압력을 완화하는 측면이 있지만, 중요한 생산기지이자 물류 중심지인 상하이 등 주요도시의 봉쇄조치가 장기간 이어진다면 생산 및 물류 서비스에 큰 타격을 가져와 공급망 혼란이 가중

• 상하이항은 정상적으로 운영 중이라고 발표하고 있지만, 도시간 트럭 운송 제한, 인력 부족으로 인해 항만 화물이 적체되고 처리가 지연

• 상하이 및 주변 장강삼각주 지역은 자동차 부품, 섬유, 전자제품 제조 주요 생산지로 공장 가동 중단 사태로 원재료와 부품 수급에 차질이 발생하여 중간재 수출 둔화를 초래

• 2022년 3월 화물운송량은 전년동기대비 2.2% 하락하였고 상하이를 통과하는 일일 트럭 물량은 4월 18일 기준 3월말대비 70% 감소3)하였으며 중국내 산업활동 위축 및 물류 차질로 수출 화물이 감소하여 상하이 컨테이너 운임지수(SCFI)는 하락세를 시현

• 상하이 봉쇄가 해제될 경우 화물 적체로 인한 운송료 증가 및 지연물량에 대한 연쇄효과로 전세계 항구 혼잡 악화가 예상되어 팬데믹 이후 2년 이상 지속되는 글로벌 물류 혼란이 가중될 가능성

─ 산업생산 위축과 물류망 차질로 인한 운송료 급등은 향후 기업의 비용 상승과 글로벌 인플레이션 압력으로 작용

• 중국 제조업 PMI의 세부항목인 공급자 배송시간 지수를 국내 공급망 병목 현상에 대한 proxy로 사용할 경우 지수의 -1%p 하락은 2개월 후 생산자 가격 +1.1%p 상승을 초래하며, 생산자 가격 상승은 수출가격 상승으로 이어져 글로벌 인플레이션 압력을 가중4)

─ Financial Times는 제로 코로나 정책 유지가 2022년 10월 개최되는 당대회에서 시진핑 주석의 3연임을 앞두고 권력 공고화를 위해 정치적 리스크를 최소화하려는 조치로 해석5)

• 2년 넘게 반복적으로 시행해오던 코로나 방역 정책 철회 시 뒤따르는 상황에 대한 리스크를 최소화하려는 의도

─ 한편, 고령층의 낮은 백신 접종률과 인구수 대비 열악한 의료 인프라도 현 방역정책 유지 원인으로 풀이

• 중국의 전체 백신접종률이 88%에 육박하는데 반해 80세 이상 고령층의 40% 이상이 백신을 접종하지 않은 상황6)

• 또한 중환자 병상수는 주요국 대비 낮은 수준7)이고 지역별 의료시스템도 편차가 매우 커 대규모 환자 발생 시 의료시스템 과부하 발생 우려

─ 그러나 제로 코로나 정책에 대한 사회적 불만 확대 가능성과 경기 하방 압력 증가로 고령층 백신 접종율 상승 및 치료제 보급 상황에 따라 향후 점진적으로 정책강도가 낮아질 것으로 전망

□ 주요 지역 봉쇄 여파로 경기 하방 압력이 2022년 2분기부터 본격화될 것으로 전망되는 가운데 통화정책, 투자, 소비, 부동산 등 분야에서 정부의 부양정책 강도가 커질 것으로 예상

─ 코로나19 재확산으로 인한 경기둔화 압력 확대로 2021년말부터 통화정책 완화기조를 이어갔지만 미 연준의 공격적 금리인상 가능성이 인민은행의 통화완화 강도를 약화

• 중국인민은행은 코로나19 관련 지원 정책을 발표하여 부동산 부문 및 지방 정부 자금 조달 수단과 관련된 거시건전성 조치를 부분적으로 완화함으로써 유동성을 제공하고 특정 부문이나 기업 유형을 대상으로 하는 대출 프로그램도 강화할 것을 발표8)

• 4월 15일 인민은행은 지준율을 25bp 인하하고 지역 도시상업은행에 대해 추가 25bp 인하하였으며9) 4월 20일에는 대출우대금리(LPR)를 동결

• 미중 장기금리 역전으로 인한 자금유출 우려 및 달러ㆍ위안 환율이 4월말 기준 전월대비 4.2% 급등(위안화 절하)함에 따라 통화 완화정책 부담요인으로 작용

• 또한 물가상승률이 2월의 0.9%에서 3월 1.5%로 급등한 점도 유동성 공급 확대에 부담

─ 이에 따라 지방정부 특수채를 활용한 인프라 투자를 확대하고 세금 환급과 감세를 통한 기업부문 지원, 소비촉진 정책 등 면에서 경기 부양 강도 확대 예상

• 시진핑 중국 국가주석은 4월 26일 중앙재정경제위원회 회의에서 농촌 도로, 스마트 전력망과 인공 지능 플랫폼에 이르기까지 전면적 인프라 시설에 대한 투자를 촉구

• 4월 30일 개최된 중앙정치국회의에서는 인프라 투자에 대한 정부의 강력한 의지를 표명하였으며, 소비 촉진 정책을 강화하고 세금 환급과 감세를 통한 기업부문 지원, 부동산 투기 금지 기조하의 각 지역별 부동산 수요 회복 정책지원, 플랫폼 경제의 건강한 발전 촉진 등을 강조

1) 동태적 제로 코로나 정책은 코로나19 감염원을 조기에 발견하고 통제하여 바이러스 확산을 차단하는 정책

2) The Economist, 2022. 4. 16, The way Chinese think about covid-19 is changing.

3) WSJ, 2022. 4. 21, Shanghai’s Covid lockdown leads to logistics disarray, with quarantined truckers, piled-up container.

4) Allianz, 2022. 4. 20, The cost of the zero-Covid policy for China and the world.

5) Financial Times, 2022. 5. 2, Triumphalism returns to haunt Xi Jinping.

6) The Economist, 2022. 4. 2, Why so may elderly Chinese are unvaccinated.

7) 인구 10만명 당 중환자 병상수: 중국 3.6개(2015년), 독일 47.7개(2020년), 프랑스 19개(2020년), 미국 14개(2020년), 한국 10.6개(2016년)(자료: Our World in Data)

8) 중국인민은행, 2022. 4. 18, 人民银行 外汇局出台23条举措全力做好疫情防控和经济社会发展金融服务.

9) 지준율을 통상 50bp 인하