자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

SEC의 상장기업 기후 공시 의무화 방안

2022-11호 2022.05.30

요약

□ 미국 SEC는 2022년 3월 상장기업의 기후 관련 정보 공시를 의무화하는 새로운 규정을 제안

□ 제안된 규정은 기후 관련 위험이 기업에 미치는 영향과 특히, 운영과정 및 공급사슬에서 발생한 온실가스 직·간접 배출량에 관하여 공시한다는 내용을 포함

□ IFRS 재단 산하의 ISSB에서도 지속가능보고서에 기후 관련 내용을 포함하는 방안을 발표하였고, EU도 최근 유럽지속가능성보고기준을 발표하면서 전 세계적으로 기후 관련 공시를 확대하는 추세

□ 이번 SEC의 기후 공시 의무화 방안 발표로 기업의 기후 관련 공시가 더욱 상세하고 광범위하게 이루어질 것으로 기대

□ 제안된 규정은 기후 관련 위험이 기업에 미치는 영향과 특히, 운영과정 및 공급사슬에서 발생한 온실가스 직·간접 배출량에 관하여 공시한다는 내용을 포함

□ IFRS 재단 산하의 ISSB에서도 지속가능보고서에 기후 관련 내용을 포함하는 방안을 발표하였고, EU도 최근 유럽지속가능성보고기준을 발표하면서 전 세계적으로 기후 관련 공시를 확대하는 추세

□ 이번 SEC의 기후 공시 의무화 방안 발표로 기업의 기후 관련 공시가 더욱 상세하고 광범위하게 이루어질 것으로 기대

□ 미국 SEC는 2022년 3월 상장기업의 기후 관련 정보 공시를 의무화하는 새로운 규정을 제안1)

─ SEC는 상장기업을 대상으로 기후변화 위험의 영향 및 온실가스 배출량 등의 정보 공시를 의무화하는 내용의 규제 초안을 마련

• 게리 겐슬러 SEC 위원장은 기업 재무성과에 영향을 미치는 정보들이 기업 간에 일관성 있게 비교 가능할 수 있도록 투자자들의 공시 확대 요구가 높아지고 있는 상황에서 SEC의 공시 의무화 추진이 필요하다고 강조2)

• 2021년부터 시작된 논의 끝에 발표된 방안으로 바이든 행정부의 기후변화 관련 정책의일환으로서 기후 위험에 대한 기업 정보의 투명성을 개선하고 책임을 강화하고자 하는 취지

─ 실제로 발생하거나 가능성이 있는 기후 관련 사건이 기업에 미치는 영향과 온실가스 배출량 등과 같은 사업 운영에 중대한 영향을 미칠 가능성이 있는 필수적인 정보를 연간 사업보고서에 포함하는 것이 주요 방안

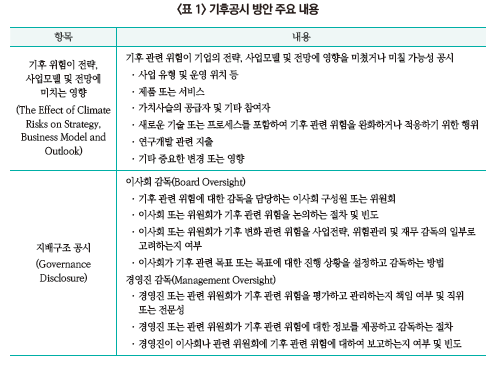

□ 제안된 규정은 기후 관련 위험이 기업에 미치는 영향과 특히, 온실가스 직·간접 배출량에 관하여 공시한다는 내용을 포함

─ 당기, 중·장기에 걸쳐 발생할 수 있는 기후 관련 위험이 기업에 중대한 영향을 미칠 가능성이 있는지 여부를 공시하며 기상이변에 따른 자연재해와 관련된 물리적 위험(physical risk)과 온실가스 감축 목표를 이행함에 있어 발생하는 위험인 전환 위험(transition risks)으로 구분

• 기후 관련 위험은 기업의 재무제표와 사업 운영 또는 가치사슬 전체에 대한 기후 관련 사건의 실제 또는 잠재적인 부정적인 영향으로 정의

• 물리적 위험의 경우 위험이 있는 자산, 프로세스, 운영 위치 및 특성에 대한 정보를 공개해야 하고, 전환 위험의 경우에는 위험 특성과 기업에 미치는 영향을 공개

─ 제안된 방안은 기업이 운영하는 사업 및 재무제표에 미치는 영향과 이사회 및 경영진의 감독, 기후 관련 위험 평가 등의 내용을 포함하여, 사업 운영과정과 공급사슬에서 발생한 온실가스 배출량 공시를 의무화하는 내용을 담고 있음

• 기업의 사업 및 재무제표에 중대한 영향을 미쳤거나 미칠 가능성이 있는 기후 관련 위험과 기후 관련 목표, 전환 계획 및 전망 등에 미치는 영향

• 기후 관련 위험을 감독하는 구성원 및 위원회의 설치 여부 및 구성원의 특성, 논의 절차 등과 같은 기후 관련 위험에 대한 감독 관련 내용

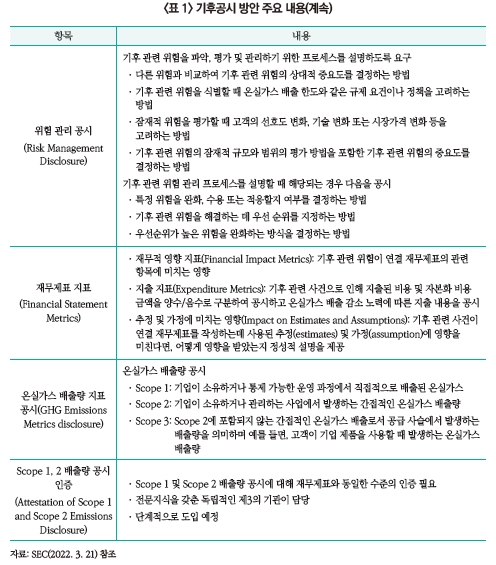

• 기후 관련 위험을 식별, 평가 및 관리하기 위한 기업의 프로세스를 공시하며, 식별된 위험이 연결 재무제표에 영향을 미쳤거나 영향을 미칠 가능성이 있는지 여부 및 결정하는 방법 등에 대한 서술적 논의 제공

• 기후 관련 사건 및 전환 과정이 재무제표 관련 항목에 영향을 미치는 경우 관련 항목 및 지출, 재무제표에 반영된 추정 및 가정에 어떠한 영향을 미쳤는지 공시

• 기업의 사업 운영과정에서 발생하는 직·간접적인 온실가스 배출량과 공급사슬에서 발생하는 온실가스 배출량 및 경우에 따라 이러한 배출에 대한 인증기관의 검증

─ 이와 같은 기후 관련 위험의 영향 및 온실가스 배출량 등에 대해 상장기업은 연간 사업보고서와 증권신고서를 통해 공시

• 기후 관련 공시 내용은 Form 10-K(국내 기업)나 Form 20-F(해외 기업)와 같은 연간 사업보고서와 증권신고서(registration statement)에 포함되며, ‘기후 관련 공시(Climate-Related Disclosure)’ 섹션에 별도로 분리하여 기술

─ SEC의 기후 공시 의무화 방안이 채택되면 상장기업의 기후 관련 정보 공시 규정이 Regulation S-K나 Regulation S-X의 Article 14에 새롭게 추가될 예정이며, 상장기업 중 대기업을 시작으로 단계적으로 도입할 예정

• 2023년 회계연도의 재무제표부터 상장 대기업(Large Accelerated Filer)을 대상으로 Scope 1과 Scope 2의 공시가 의무화되고, 중소기업(Accelerated Filer & Non-Accelerated Filer) 및 소규모 기업(SRC)도 각각 2024년, 2025년 회계연도부터 순차적으로 공시가 의무화될 예정

• Scope 3 배출량에 대해서는 상장 대기업과 중소기업 각각 2024년, 2025년부터 공시할 예정이며 소규모 기업은 면제

□ IFRS 재단 산하의 ISSB에서도 지속가능보고서에 기후 관련 내용을 포함하는 방안을 발표하였고, EU도 최근 유럽지속가능성보고기준을 발표하면서 전 세계적으로 기후 관련 공시를 확대하는 추세

─ 국제지속가능성기준위원회(ISSB)는 2022년 3월 지속가능성 공시 기준서 두가지 초안을 발표

• ‘IFRS S1 일반 요구사항’에서는 기업에 영향을 미치는 지속가능성 위험 정도와 지배구조, 전략, 위험관리 방법 등의 전반적인 내용을 공시하도록 요구

• ‘IFRS S2 기후 관련 공시’는 기후 관련 위험이 기업에 미치는 영향을 투자자가 평가할 수 있도록 대응 전략 및 물리적 위험, 전환 위험 파악과 계획 수립 등과 같은 중요한 정보에 대한 지표 등의 구체적인 요구 사항을 제시

─ 유럽 재무보고자문그룹 EFRAG도 2022년 4월 EU의 독자적인 정보공시 기준인 유럽지속가능성보고기준(European Sustainability Reporting Standards: ESRS) 초안을 발표

• 총자산 규모 2,000만유로, 총매출 4,000만유로, 연간 평균 직원 수 250명 이상인 조건 중 2개 이상 충족하는 상장기업을 대상으로 함

• 지속가능성 이슈가 기업에 미치는 영향과 기업이 환경 및 사회에 미치는 영향을 동시에 파악하는 이중 중요성(double materiality)을 강조하며 지속가능성 관련 지배구조, 정책 및 기업에 미치는 영향 등을 공시할 것을 요구

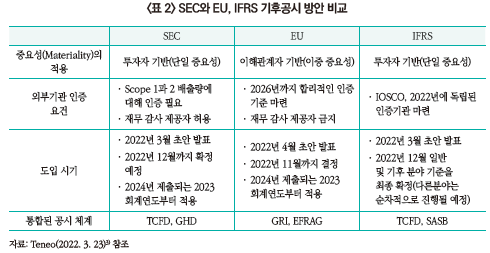

─ 이와 같은 방안들은 공통적으로 기후 관련 공시를 확대한다는 목표는 일치하지만 세부적인 내용에는 차이가 있음

• SEC의 기후 공시 의무화 방안과 ISSB의 지속가능성 공시 기준서는 공시 요구사항에 집중하여 ‘단일 중요성’ 관점인 반면, 유럽지속가능성보고기준은 투자자 이외의 다른 이해관계자까지 고려한 ‘이중 중요성’ 개념을 적용

• 또한 외부기관의 인증이 필요한 가운데 SEC는 재무 감사를 담당한 감사인이 검증할 수 있지만, EU에서는 재무 감사를 한 경우 ESG와 관련한 인증을 금지

□ 이번 SEC의 계획안 발표로 기후 관련 기업 공시가 더욱 상세하고 광범위하게 이루어질 것으로 기대

─ SEC의 기후 공시 의무화 방안 발표로 규정이 최종 확정되면 기업들의 기후 관련 위험에 대한 공시가 확대되어 정보이용자들이게 유용한 정보를 제공할 것으로 전망

• MSCI에 따르면 2022년 3월말 기준 미국 상장기업 중 Scope 1과 2 배출량을 공시한 기업은 28%이며, Scope 3 배출량 일부를 공시한 기업도 15%에 불과했지만4) 이번 SEC 방안으로 기업의 기후 관련 위험에 대한 공시 확대 기대

• 그동안 기후 관련한 공시는 자율지침으로 기업 개별적으로 이루어져 기준이 상이했으나 표준화된 기준으로 기업 간 비교 가능성을 높일 수 있을 것으로 예상

• 또한 현재 및 잠재적 투자자가 재무적 요소뿐 아니라 기후 관련 위험이 기업과 금융시장에 미치는 영향에 대한 이해가 높아질 것으로 전망

─ 미국 내 상장된 국내 기업에도 이와 같은 방안이 적용될 예정으로 공시를 위한 체계 마련이 필요

• 기존 상장기업은 공시 서식의 변경 및 공시량 증가 등 공시 체계에 변화가 있을 것으로 예상되므로 이에 대한 준비가 필요

1) SEC, 2022. 3. 21, SEC proposes rules to enhance and standardize climate-related disclosures for investors.

2) SEC, 2022. 3. 21, Statement on proposed mandatory climate risk disclosures.

3) Teneo, 2022. 3. 23, Different strokes to move the world? How the SEC’s proposed climate disclosure rule impacts the ESG disclosure landscape.

4) 2022년 3월 22일 기준 MSCI USA 투자 가능 시장 지수의 2,565개 기업을 대상으로 함(MSCI, 2022. 3. 29, Companies may not be ready for SEC climate-disclosure rules)

─ SEC는 상장기업을 대상으로 기후변화 위험의 영향 및 온실가스 배출량 등의 정보 공시를 의무화하는 내용의 규제 초안을 마련

• 게리 겐슬러 SEC 위원장은 기업 재무성과에 영향을 미치는 정보들이 기업 간에 일관성 있게 비교 가능할 수 있도록 투자자들의 공시 확대 요구가 높아지고 있는 상황에서 SEC의 공시 의무화 추진이 필요하다고 강조2)

• 2021년부터 시작된 논의 끝에 발표된 방안으로 바이든 행정부의 기후변화 관련 정책의일환으로서 기후 위험에 대한 기업 정보의 투명성을 개선하고 책임을 강화하고자 하는 취지

─ 실제로 발생하거나 가능성이 있는 기후 관련 사건이 기업에 미치는 영향과 온실가스 배출량 등과 같은 사업 운영에 중대한 영향을 미칠 가능성이 있는 필수적인 정보를 연간 사업보고서에 포함하는 것이 주요 방안

□ 제안된 규정은 기후 관련 위험이 기업에 미치는 영향과 특히, 온실가스 직·간접 배출량에 관하여 공시한다는 내용을 포함

─ 당기, 중·장기에 걸쳐 발생할 수 있는 기후 관련 위험이 기업에 중대한 영향을 미칠 가능성이 있는지 여부를 공시하며 기상이변에 따른 자연재해와 관련된 물리적 위험(physical risk)과 온실가스 감축 목표를 이행함에 있어 발생하는 위험인 전환 위험(transition risks)으로 구분

• 기후 관련 위험은 기업의 재무제표와 사업 운영 또는 가치사슬 전체에 대한 기후 관련 사건의 실제 또는 잠재적인 부정적인 영향으로 정의

• 물리적 위험의 경우 위험이 있는 자산, 프로세스, 운영 위치 및 특성에 대한 정보를 공개해야 하고, 전환 위험의 경우에는 위험 특성과 기업에 미치는 영향을 공개

─ 제안된 방안은 기업이 운영하는 사업 및 재무제표에 미치는 영향과 이사회 및 경영진의 감독, 기후 관련 위험 평가 등의 내용을 포함하여, 사업 운영과정과 공급사슬에서 발생한 온실가스 배출량 공시를 의무화하는 내용을 담고 있음

• 기업의 사업 및 재무제표에 중대한 영향을 미쳤거나 미칠 가능성이 있는 기후 관련 위험과 기후 관련 목표, 전환 계획 및 전망 등에 미치는 영향

• 기후 관련 위험을 감독하는 구성원 및 위원회의 설치 여부 및 구성원의 특성, 논의 절차 등과 같은 기후 관련 위험에 대한 감독 관련 내용

• 기후 관련 위험을 식별, 평가 및 관리하기 위한 기업의 프로세스를 공시하며, 식별된 위험이 연결 재무제표에 영향을 미쳤거나 영향을 미칠 가능성이 있는지 여부 및 결정하는 방법 등에 대한 서술적 논의 제공

• 기후 관련 사건 및 전환 과정이 재무제표 관련 항목에 영향을 미치는 경우 관련 항목 및 지출, 재무제표에 반영된 추정 및 가정에 어떠한 영향을 미쳤는지 공시

• 기업의 사업 운영과정에서 발생하는 직·간접적인 온실가스 배출량과 공급사슬에서 발생하는 온실가스 배출량 및 경우에 따라 이러한 배출에 대한 인증기관의 검증

• 기후 관련 공시 내용은 Form 10-K(국내 기업)나 Form 20-F(해외 기업)와 같은 연간 사업보고서와 증권신고서(registration statement)에 포함되며, ‘기후 관련 공시(Climate-Related Disclosure)’ 섹션에 별도로 분리하여 기술

─ SEC의 기후 공시 의무화 방안이 채택되면 상장기업의 기후 관련 정보 공시 규정이 Regulation S-K나 Regulation S-X의 Article 14에 새롭게 추가될 예정이며, 상장기업 중 대기업을 시작으로 단계적으로 도입할 예정

• 2023년 회계연도의 재무제표부터 상장 대기업(Large Accelerated Filer)을 대상으로 Scope 1과 Scope 2의 공시가 의무화되고, 중소기업(Accelerated Filer & Non-Accelerated Filer) 및 소규모 기업(SRC)도 각각 2024년, 2025년 회계연도부터 순차적으로 공시가 의무화될 예정

• Scope 3 배출량에 대해서는 상장 대기업과 중소기업 각각 2024년, 2025년부터 공시할 예정이며 소규모 기업은 면제

□ IFRS 재단 산하의 ISSB에서도 지속가능보고서에 기후 관련 내용을 포함하는 방안을 발표하였고, EU도 최근 유럽지속가능성보고기준을 발표하면서 전 세계적으로 기후 관련 공시를 확대하는 추세

─ 국제지속가능성기준위원회(ISSB)는 2022년 3월 지속가능성 공시 기준서 두가지 초안을 발표

• ‘IFRS S1 일반 요구사항’에서는 기업에 영향을 미치는 지속가능성 위험 정도와 지배구조, 전략, 위험관리 방법 등의 전반적인 내용을 공시하도록 요구

• ‘IFRS S2 기후 관련 공시’는 기후 관련 위험이 기업에 미치는 영향을 투자자가 평가할 수 있도록 대응 전략 및 물리적 위험, 전환 위험 파악과 계획 수립 등과 같은 중요한 정보에 대한 지표 등의 구체적인 요구 사항을 제시

─ 유럽 재무보고자문그룹 EFRAG도 2022년 4월 EU의 독자적인 정보공시 기준인 유럽지속가능성보고기준(European Sustainability Reporting Standards: ESRS) 초안을 발표

• 총자산 규모 2,000만유로, 총매출 4,000만유로, 연간 평균 직원 수 250명 이상인 조건 중 2개 이상 충족하는 상장기업을 대상으로 함

• 지속가능성 이슈가 기업에 미치는 영향과 기업이 환경 및 사회에 미치는 영향을 동시에 파악하는 이중 중요성(double materiality)을 강조하며 지속가능성 관련 지배구조, 정책 및 기업에 미치는 영향 등을 공시할 것을 요구

─ 이와 같은 방안들은 공통적으로 기후 관련 공시를 확대한다는 목표는 일치하지만 세부적인 내용에는 차이가 있음

• SEC의 기후 공시 의무화 방안과 ISSB의 지속가능성 공시 기준서는 공시 요구사항에 집중하여 ‘단일 중요성’ 관점인 반면, 유럽지속가능성보고기준은 투자자 이외의 다른 이해관계자까지 고려한 ‘이중 중요성’ 개념을 적용

• 또한 외부기관의 인증이 필요한 가운데 SEC는 재무 감사를 담당한 감사인이 검증할 수 있지만, EU에서는 재무 감사를 한 경우 ESG와 관련한 인증을 금지

─ SEC의 기후 공시 의무화 방안 발표로 규정이 최종 확정되면 기업들의 기후 관련 위험에 대한 공시가 확대되어 정보이용자들이게 유용한 정보를 제공할 것으로 전망

• MSCI에 따르면 2022년 3월말 기준 미국 상장기업 중 Scope 1과 2 배출량을 공시한 기업은 28%이며, Scope 3 배출량 일부를 공시한 기업도 15%에 불과했지만4) 이번 SEC 방안으로 기업의 기후 관련 위험에 대한 공시 확대 기대

• 그동안 기후 관련한 공시는 자율지침으로 기업 개별적으로 이루어져 기준이 상이했으나 표준화된 기준으로 기업 간 비교 가능성을 높일 수 있을 것으로 예상

• 또한 현재 및 잠재적 투자자가 재무적 요소뿐 아니라 기후 관련 위험이 기업과 금융시장에 미치는 영향에 대한 이해가 높아질 것으로 전망

─ 미국 내 상장된 국내 기업에도 이와 같은 방안이 적용될 예정으로 공시를 위한 체계 마련이 필요

• 기존 상장기업은 공시 서식의 변경 및 공시량 증가 등 공시 체계에 변화가 있을 것으로 예상되므로 이에 대한 준비가 필요

1) SEC, 2022. 3. 21, SEC proposes rules to enhance and standardize climate-related disclosures for investors.

2) SEC, 2022. 3. 21, Statement on proposed mandatory climate risk disclosures.

3) Teneo, 2022. 3. 23, Different strokes to move the world? How the SEC’s proposed climate disclosure rule impacts the ESG disclosure landscape.

4) 2022년 3월 22일 기준 MSCI USA 투자 가능 시장 지수의 2,565개 기업을 대상으로 함(MSCI, 2022. 3. 29, Companies may not be ready for SEC climate-disclosure rules)