자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

세계국채지수(WGBI) 편입의 의미 및 기대효과

2022-22호 2022.11.07

요약

우리나라 국채의 세계국채지수(World Government Bond Index: WGBI) 편입이 점차 가시화되고 있다. 최근 정부의 지수편입에 대한 적극적 노력을 바탕으로 현재 우리나라는 지수편입의 전단계로 간주되고 있는 WGBI 관찰대상국 리스트에 포함되어 있으며, 빠르면 내년 상반기 중 공식 지수편입이 이루어질 것으로 예상된다. 대표적인 선진 채권지수인 WGBI 편입은 관련 추종자금의 유입과 더불어 국채시장 및 외환시장 안정성 제고에도 기여할 것으로 예상된다. 특히 최근 외국인 투자자의 유입 모멘텀이 약화된 상황에서 국채시장의 안정적 자금조달 기반을 제공한다는 측면에서 지수편입에 따른 경제적 편익이 클 것으로 판단되며, 우리나라 국채시장의 대외신인도 제고를 통해 이른바 ‘원화채 디스카운트’ 극복에도 도움이 될 것으로 기대된다. 다만 지수편입은 대외요인에 대한 민감도 상승 등 일부 부정적인 요인 또한 동반한다는 점에서는 주의를 기울일 필요가 있을 것이다. 이는 특히 일부 WGBI 편입기준의 경우 명시적인 퇴출 조항 또한 포함하고 있기에 최악의 경우 지수 퇴출에 따른 급격한 자본유출 등이 나타날 수 있기 때문이다. 이러한 측면에서 지수편입과 더불어 국내 채권투자자 기반 확대 등을 통한 대외충격 완화 방안을 동시에 고려할 필요가 있을 것으로 생각된다.

최근 우리나라가 세계국채지수(WGBI) 편입 가능성이 높은 국가를 등재하고 있는 관찰대상국 리스트에 포함되면서 정식 지수편입 가능성이 커지고 있다. WGBI는 주요 연기금 등이 벤치마크 지수로 활용하고 있는 대표적인 선진 채권지수로 해당 지수편입은 자본유입 확대와 더불어 국채시장 신뢰도 제고 등 다양한 경제적 혜텍을 제공할 것으로 기대된다. 본고에서는 WGBI의 개요 및 우리나라 국채시장의 편입가능성을 살펴보고 지수편입에 따른 경제적인 영향 및 기대효과 등을 분석하였다.

WGBI 개요 및 편입환경 분석

세계국채지수(WGBI)는 영국의 FTSE 러셀이 발표하고 있는 주요국 국채로 구성된 국채지수로, 미국 등 주요 선진국 국채를 포함하고 있는 대표적인 채권부문 글로벌 지수이다. 특히 WGBI는 블룸버그‧바클레이즈 글로벌 종합지수(Bloomberg-Barclays Global Aggregative Index: BBGA) 및 JP Morgan 신흥국 국채지수(Government Bond Index-Emerging Markets: GBI-EM) 등과 함께 세계 3대 채권지수로 분류되고 있으며, 추종자금의 규모 및 구성 종목의 안정성 등의 측면에서 대표적인 채권부문 선진국 지수로 알려져 있다. 현재 WGBI는 주요 선진국 및 중국, 멕시코, 말레이시아 등 총 23개국 국채를 포함하고 있으며, 각국별 지수 비중은 해당국 국채 시가총액 비중에 따라 결정된다.1)

WGBI 신규 편입은 매년 두 차례 진행되는 정기 리뷰 과정을 통해 진행된다. 일반적인 경우 편입 가능성이 높을 것으로 예상되는 국가는 FTSE 러셀의 채권시장 국가분류(Fixed Income Country Classification) 보고서의 WGBI 관찰대상국 리스트에 등재되며, 이후 편입기준 충족 여부를 확인한 후 정식 편입 발표가 진행된다. FTSE 러셀이 제시하고 있는 WGBI 편입기준은 시장 규모 및 국가 신용도 등 정량적 기준과 더불어 해당국 시장접근성을 평가하고 있는 정성적 기준이 적용된다. 예를 들어 신규 편입을 위해서는 국채 발행잔액 기준(500억달러) 및 국가 신용등급(S&P 기준 ‘A-’) 등의 최소여건을 충족하여야 하며, 시장접근성 기준의 경우에는 FTSE의 채권시장 국가분류 레벨 ‘2’ 이상의 등급이 요구된다.2)

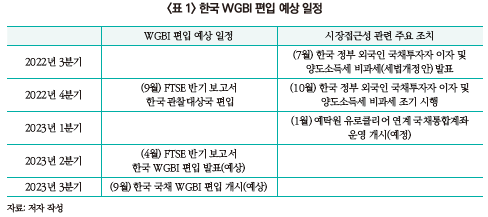

현재 우리나라 국채시장은 정량적 측면에서의 WGBI 편입조건은 모두 충족하고 있으나 정성적 지표인 시장접근성 기준에 미달하고 있는 것으로 파악된다. 우리나라의 시장접근성 저평가 항목은 비거주자 조세 관련 부담, 외환시장 개방성, 글로벌 예탁기관 이용 편의성 등으로 파악된다. 특히 우리나라는 2009년 WGBI 편입 시도 당시 외국인 국채 투자자에 대한 원천징수 등이 지수편입의 걸림돌로 작용한 바 있다. 이에 따라 최근 정부는 비거주자 국채투자 비과세 조항을 포함한 세법개정안을 국회에 제출하였으며, 동조치의 조기 시행과 더불어 국제예탁결제기구와의 연계성 강화 및 외환시장 개방성 확대 등 지수편입에 요구되는 시장접근성 개선에 적극적인 모습을 보이고 있다. 이러한 노력을 감안할 때 빠르면 내년 상반기 WGBI 정기리뷰를 통해 정식 편입될 가능성이 높을 것으로 예상된다. <표 1>에서는 우리나라의 시장접근성 관련 주요 개선 사항 및 WGBI 편입 예상 일정 등을 정리하였다.

WGBI 편입에 따른 기대효과

최근 WGBI 등 주요 벤치마크 지수에 편입된 주요 해외사례의 경우 지수편입 이후 자본유입 확대와 더불어 국채시장 수익률 및 환율 등에 걸쳐 다양한 경제적 영향이 관찰된다. 예를 들어 GBI-EM 신규 편입 16개국을 대상으로 경제적 영향을 분석한 Williams & Pandolfi(2017)의 연구에서는 지수편입에 따른 자본유입 확대 및 국채 수익률 하락 등 경제적 영향이 통계적으로 유의한 것으로 나타나고 있으며, WGBI 편입사례를 포함하고 있는 Broner et al.(2021)의 연구에서도 지수편입은 채권가격 및 환율 등에 유의한 영향을 미치고 있는 것으로 나타난다. 특히 신흥국의 경우 WGBI 등 주요 국채 지수편입은 해당국 자본유입 확대의 주요인으로 작용하고 있는 것으로 나타나고 있으며, Arslanalp et al.(2020)에 따르면 2019년 주요 신흥국 국채시장으로 유입된 외국인 투자자금의 약 40%가 주요 채권지수 추종자금으로 추정된다.

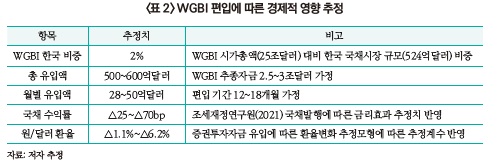

우리나라의 경우 WGBI 편입에 따른 신규자금 예상 유입규모는 약 500~600억달러로 추정된다. 이는 우리나라 국채시장의 WGBI 예상 비중(2%) 및 해당 지수 추종자금 추정치를 반영한 결과로, 지수편입이 12~18개월에 걸쳐 이루어질 경우 월평균 약 28~50억달러가 유입될 것으로 예상된다. 한편 이러한 지수편입에 따른 국채시장 수요 확대는 채권가격 상승과 더불어 외국인 투자자의 국채 보유 장기화 등의 효과가 나타날 것으로 예상된다. 예컨대 한국조세재정연구원(2021)의 국채발행에 따른 국채금리 상승효과 추정치를 반영하는 경우 지수편입에 따른 국채 수익률(5년물 기준) 하락 효과는 약 25~70bp 수준으로 추정되며, 장기성향 민간자금인 WGBI 추종자금의 성격을 고려할 때 지수편입 이후 외국인투자자의 국채 보유 듀레이션 장기화 또한 예상해 볼 수 있다.3)

또한 지수편입에 따른 자금유입 확대는 국내 외환시장 부문에서도 통화절상 방향으로의 영향을 미칠 것으로 예상해 볼 수 있다. 국내 증권자금 유입에 따른 환율변화 폭을 추정하여 지수편입에 따른 환율효과를 추정한 저자의 분석에 따르면, WGBI 편입 이후 매월 50억달러의 신규자금이 12개월간 유입될 경우 원/달러 환율의 하락폭은 약 1.1%~6.2% 수준으로 추정된다.4) 다만 외환시장의 높은 변동성 및 채권자금 외 여타 변수가 환율에 미치는 영향이 크다는 점 등을 감안할 때 지수편입에 따른 실제 환율효과 예상에는 한계가 있을 것이다. 그러나 해외사례의 경우 지수편입에 따른 환율효과가 유의하게 나타나고 있으며, 지수편입에 따른 외국인 채권자금 유입 규모가 현재 외국인의 국내 채권 보유잔액의 1/3를 상회할 것을 예상되는 점 등을 고려할 때 지수편입에 따른 자본유입 확대는 국내 외환시장 부문에서도 통화절상 압력으로 작용할 개연성이 높을 것으로 판단된다.

시사점

우리나라는 현재 WGBI 편입 전단계인 관찰대상국 리스트에 등재되어 있는 상황으로 빠르면 내년 상반기 중 공식 지수편입이 예상된다. 본고에서 살펴본 바와 같이 대표적인 선진 채권지수인 WGBI 편입은 장기성향의 민간부문 투자자금 유입과 더불어 금리상승 압력 완화 및 원/달러 환율의 하향 안정화 유도 등 금융시장 안전성 제고에도 도움이 될 것으로 기대된다. 특히 우리나라는 최근 원화가치 하락 및 한‧미 정책금리 확대 등으로 외국인 투자자의 유입 모멘텀이 크게 약화된 상황으로 안정적 자금조달처를 제공한다는 측면에서 지수편입에 따른 경제적 편익이 클 것으로 예상되며, 또한 우리나라 국채시장의 신뢰도 제고를 통해 신용등급이 비슷한 국가 대비 높은 금리를 지불하는 이른바 ‘원화채 디스카운트’ 극복에도 도움이 될 것으로 기대된다.

한편 WGBI 편입에 따른 자본유입 확대는 우리나라 국채시장의 대외요인에 대한 민감도를 상승시킬 수 있다는 점에서는 유의할 필요가 있을 것이다. WGBI는 가입조건과 더불어 명시적인 퇴출 조항을 포함하고 있어 국가 신용등급의 기준치 미달 등 최악의 이벤트 발발 시에는 급격한 자본유출 또한 초래할 수 있기 때문이다. 다만 지수 추종자금의 장기적 성향 등을 고려할 때 일반적인 상황에서 자본유출 압력으로 작용할 여지는 크지 않으리라고 예상되나 전반적인 대외요인 민감도가 상승한다는 점에서는 주의를 기울일 필요가 있을 것이다. 더불어 지수편입에 따른 외환시장 효율성 개선은 한편으로 외국인의 차익거래기회 축소에 따른 현‧선물 연계 투자 확대 등 채권시장 변동성 증대 요인으로 작용할 수 있다는 점에서도 유의할 필요가 있을 것이다. 이러한 측면에서 WGBI 편입과 더불어 국내 채권투자자 기반 확대 및 해외증권투자 활성화 등을 통한 대외충격 완화 방안을 동시에 고려할 필요가 있을 것으로 생각된다.

1) 2022년 3월말 기준 각국별 WGBI 비중은 미국(40%), 일본(17%), 프랑스(8%) 등의 순으로 높은 비중을 차지하고 있다.

2) FTSE Russell의 채권시장 국가 분류체계(Finxed Income Country Classification)는 대상국의 거시경제, 외환시장 및 채권시장 구조, 글로벌 예탁‧보관기관 연계성 측면에서의 접근성을 평가하여 3단계(레벨 0~2)로 분류하고 있다.

3) WGBI 평균 듀레이션은 약 9.6년 수준이다.

4) 추정모형과 관련된 세부적 내용은 진행 중인 저자의 보고서에 담길 예정이다.

참고문헌

한국조세재정연구원, 2021, 『2021 조세특례 예비타당성 평가: 개인투자용 국채상품 도입방안』.

Arslanalp, S., Drakopoulos, D., Goel, R., Koepke, R., 2020, Benchmark driven investments in emerging market bond markets: Taking stock, IMF Working Paper 20/192.

Broner, F., Martin, F., Pandolfi, L., Williams, T., 2021, Winners and losers from sovereign debt inflows, Journal of International Economics, 130(103446).

Williams, T., Pandolfi, L., 2017, Capital flows and sovereign debt markets: Evidece form index rebalancing, Institute for International Economics Policy Working Paper Series 2017-11.

WGBI 개요 및 편입환경 분석

세계국채지수(WGBI)는 영국의 FTSE 러셀이 발표하고 있는 주요국 국채로 구성된 국채지수로, 미국 등 주요 선진국 국채를 포함하고 있는 대표적인 채권부문 글로벌 지수이다. 특히 WGBI는 블룸버그‧바클레이즈 글로벌 종합지수(Bloomberg-Barclays Global Aggregative Index: BBGA) 및 JP Morgan 신흥국 국채지수(Government Bond Index-Emerging Markets: GBI-EM) 등과 함께 세계 3대 채권지수로 분류되고 있으며, 추종자금의 규모 및 구성 종목의 안정성 등의 측면에서 대표적인 채권부문 선진국 지수로 알려져 있다. 현재 WGBI는 주요 선진국 및 중국, 멕시코, 말레이시아 등 총 23개국 국채를 포함하고 있으며, 각국별 지수 비중은 해당국 국채 시가총액 비중에 따라 결정된다.1)

WGBI 신규 편입은 매년 두 차례 진행되는 정기 리뷰 과정을 통해 진행된다. 일반적인 경우 편입 가능성이 높을 것으로 예상되는 국가는 FTSE 러셀의 채권시장 국가분류(Fixed Income Country Classification) 보고서의 WGBI 관찰대상국 리스트에 등재되며, 이후 편입기준 충족 여부를 확인한 후 정식 편입 발표가 진행된다. FTSE 러셀이 제시하고 있는 WGBI 편입기준은 시장 규모 및 국가 신용도 등 정량적 기준과 더불어 해당국 시장접근성을 평가하고 있는 정성적 기준이 적용된다. 예를 들어 신규 편입을 위해서는 국채 발행잔액 기준(500억달러) 및 국가 신용등급(S&P 기준 ‘A-’) 등의 최소여건을 충족하여야 하며, 시장접근성 기준의 경우에는 FTSE의 채권시장 국가분류 레벨 ‘2’ 이상의 등급이 요구된다.2)

현재 우리나라 국채시장은 정량적 측면에서의 WGBI 편입조건은 모두 충족하고 있으나 정성적 지표인 시장접근성 기준에 미달하고 있는 것으로 파악된다. 우리나라의 시장접근성 저평가 항목은 비거주자 조세 관련 부담, 외환시장 개방성, 글로벌 예탁기관 이용 편의성 등으로 파악된다. 특히 우리나라는 2009년 WGBI 편입 시도 당시 외국인 국채 투자자에 대한 원천징수 등이 지수편입의 걸림돌로 작용한 바 있다. 이에 따라 최근 정부는 비거주자 국채투자 비과세 조항을 포함한 세법개정안을 국회에 제출하였으며, 동조치의 조기 시행과 더불어 국제예탁결제기구와의 연계성 강화 및 외환시장 개방성 확대 등 지수편입에 요구되는 시장접근성 개선에 적극적인 모습을 보이고 있다. 이러한 노력을 감안할 때 빠르면 내년 상반기 WGBI 정기리뷰를 통해 정식 편입될 가능성이 높을 것으로 예상된다. <표 1>에서는 우리나라의 시장접근성 관련 주요 개선 사항 및 WGBI 편입 예상 일정 등을 정리하였다.

WGBI 편입에 따른 기대효과

최근 WGBI 등 주요 벤치마크 지수에 편입된 주요 해외사례의 경우 지수편입 이후 자본유입 확대와 더불어 국채시장 수익률 및 환율 등에 걸쳐 다양한 경제적 영향이 관찰된다. 예를 들어 GBI-EM 신규 편입 16개국을 대상으로 경제적 영향을 분석한 Williams & Pandolfi(2017)의 연구에서는 지수편입에 따른 자본유입 확대 및 국채 수익률 하락 등 경제적 영향이 통계적으로 유의한 것으로 나타나고 있으며, WGBI 편입사례를 포함하고 있는 Broner et al.(2021)의 연구에서도 지수편입은 채권가격 및 환율 등에 유의한 영향을 미치고 있는 것으로 나타난다. 특히 신흥국의 경우 WGBI 등 주요 국채 지수편입은 해당국 자본유입 확대의 주요인으로 작용하고 있는 것으로 나타나고 있으며, Arslanalp et al.(2020)에 따르면 2019년 주요 신흥국 국채시장으로 유입된 외국인 투자자금의 약 40%가 주요 채권지수 추종자금으로 추정된다.

우리나라의 경우 WGBI 편입에 따른 신규자금 예상 유입규모는 약 500~600억달러로 추정된다. 이는 우리나라 국채시장의 WGBI 예상 비중(2%) 및 해당 지수 추종자금 추정치를 반영한 결과로, 지수편입이 12~18개월에 걸쳐 이루어질 경우 월평균 약 28~50억달러가 유입될 것으로 예상된다. 한편 이러한 지수편입에 따른 국채시장 수요 확대는 채권가격 상승과 더불어 외국인 투자자의 국채 보유 장기화 등의 효과가 나타날 것으로 예상된다. 예컨대 한국조세재정연구원(2021)의 국채발행에 따른 국채금리 상승효과 추정치를 반영하는 경우 지수편입에 따른 국채 수익률(5년물 기준) 하락 효과는 약 25~70bp 수준으로 추정되며, 장기성향 민간자금인 WGBI 추종자금의 성격을 고려할 때 지수편입 이후 외국인투자자의 국채 보유 듀레이션 장기화 또한 예상해 볼 수 있다.3)

또한 지수편입에 따른 자금유입 확대는 국내 외환시장 부문에서도 통화절상 방향으로의 영향을 미칠 것으로 예상해 볼 수 있다. 국내 증권자금 유입에 따른 환율변화 폭을 추정하여 지수편입에 따른 환율효과를 추정한 저자의 분석에 따르면, WGBI 편입 이후 매월 50억달러의 신규자금이 12개월간 유입될 경우 원/달러 환율의 하락폭은 약 1.1%~6.2% 수준으로 추정된다.4) 다만 외환시장의 높은 변동성 및 채권자금 외 여타 변수가 환율에 미치는 영향이 크다는 점 등을 감안할 때 지수편입에 따른 실제 환율효과 예상에는 한계가 있을 것이다. 그러나 해외사례의 경우 지수편입에 따른 환율효과가 유의하게 나타나고 있으며, 지수편입에 따른 외국인 채권자금 유입 규모가 현재 외국인의 국내 채권 보유잔액의 1/3를 상회할 것을 예상되는 점 등을 고려할 때 지수편입에 따른 자본유입 확대는 국내 외환시장 부문에서도 통화절상 압력으로 작용할 개연성이 높을 것으로 판단된다.

시사점

우리나라는 현재 WGBI 편입 전단계인 관찰대상국 리스트에 등재되어 있는 상황으로 빠르면 내년 상반기 중 공식 지수편입이 예상된다. 본고에서 살펴본 바와 같이 대표적인 선진 채권지수인 WGBI 편입은 장기성향의 민간부문 투자자금 유입과 더불어 금리상승 압력 완화 및 원/달러 환율의 하향 안정화 유도 등 금융시장 안전성 제고에도 도움이 될 것으로 기대된다. 특히 우리나라는 최근 원화가치 하락 및 한‧미 정책금리 확대 등으로 외국인 투자자의 유입 모멘텀이 크게 약화된 상황으로 안정적 자금조달처를 제공한다는 측면에서 지수편입에 따른 경제적 편익이 클 것으로 예상되며, 또한 우리나라 국채시장의 신뢰도 제고를 통해 신용등급이 비슷한 국가 대비 높은 금리를 지불하는 이른바 ‘원화채 디스카운트’ 극복에도 도움이 될 것으로 기대된다.

한편 WGBI 편입에 따른 자본유입 확대는 우리나라 국채시장의 대외요인에 대한 민감도를 상승시킬 수 있다는 점에서는 유의할 필요가 있을 것이다. WGBI는 가입조건과 더불어 명시적인 퇴출 조항을 포함하고 있어 국가 신용등급의 기준치 미달 등 최악의 이벤트 발발 시에는 급격한 자본유출 또한 초래할 수 있기 때문이다. 다만 지수 추종자금의 장기적 성향 등을 고려할 때 일반적인 상황에서 자본유출 압력으로 작용할 여지는 크지 않으리라고 예상되나 전반적인 대외요인 민감도가 상승한다는 점에서는 주의를 기울일 필요가 있을 것이다. 더불어 지수편입에 따른 외환시장 효율성 개선은 한편으로 외국인의 차익거래기회 축소에 따른 현‧선물 연계 투자 확대 등 채권시장 변동성 증대 요인으로 작용할 수 있다는 점에서도 유의할 필요가 있을 것이다. 이러한 측면에서 WGBI 편입과 더불어 국내 채권투자자 기반 확대 및 해외증권투자 활성화 등을 통한 대외충격 완화 방안을 동시에 고려할 필요가 있을 것으로 생각된다.

1) 2022년 3월말 기준 각국별 WGBI 비중은 미국(40%), 일본(17%), 프랑스(8%) 등의 순으로 높은 비중을 차지하고 있다.

2) FTSE Russell의 채권시장 국가 분류체계(Finxed Income Country Classification)는 대상국의 거시경제, 외환시장 및 채권시장 구조, 글로벌 예탁‧보관기관 연계성 측면에서의 접근성을 평가하여 3단계(레벨 0~2)로 분류하고 있다.

3) WGBI 평균 듀레이션은 약 9.6년 수준이다.

4) 추정모형과 관련된 세부적 내용은 진행 중인 저자의 보고서에 담길 예정이다.

참고문헌

한국조세재정연구원, 2021, 『2021 조세특례 예비타당성 평가: 개인투자용 국채상품 도입방안』.

Arslanalp, S., Drakopoulos, D., Goel, R., Koepke, R., 2020, Benchmark driven investments in emerging market bond markets: Taking stock, IMF Working Paper 20/192.

Broner, F., Martin, F., Pandolfi, L., Williams, T., 2021, Winners and losers from sovereign debt inflows, Journal of International Economics, 130(103446).

Williams, T., Pandolfi, L., 2017, Capital flows and sovereign debt markets: Evidece form index rebalancing, Institute for International Economics Policy Working Paper Series 2017-11.