자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

SEC의 임원보수와 성과 간 관계에 관한 공시규정 채택

2022-23호 2022.11.21

요약

□ 미국 SEC는 상장기업의 임원보수와 재무성과 간 관계에 대한 설명을 의무화하는 공시규정을 채택

□ 이번 임원보수 공시규정을 추가한 것은 임원보수에 관한 구체적인 공시를 통해 임원보수의 타당성을 설명하여 주주의 이해를 높이고자 한 것이며 그간 미국 기업의 임원보수에 대한 주주반발이 지속적으로 제기된 데 기인

□ SEC는 투자자보호를 위해 지속적으로 임원보수에 관한 공시규제를 강화해 왔고, 이번에 채택된 임원보수와 성과 간의 관계 설명 의무에 관한 공시규정도 2015년 처음 제기된 이후 재논의

□ 이번 공시규정의 채택으로 기업성과와 연계한 임원보수의 지급에 대해 구체적으로 설명함으로써 정보이용자의 합리적인 의사결정에 도움이 될 것으로 기대되는 가운데, 미국 상장기업은 규정 준수를 위한 준비가 필요

□ 이번 임원보수 공시규정을 추가한 것은 임원보수에 관한 구체적인 공시를 통해 임원보수의 타당성을 설명하여 주주의 이해를 높이고자 한 것이며 그간 미국 기업의 임원보수에 대한 주주반발이 지속적으로 제기된 데 기인

□ SEC는 투자자보호를 위해 지속적으로 임원보수에 관한 공시규제를 강화해 왔고, 이번에 채택된 임원보수와 성과 간의 관계 설명 의무에 관한 공시규정도 2015년 처음 제기된 이후 재논의

□ 이번 공시규정의 채택으로 기업성과와 연계한 임원보수의 지급에 대해 구체적으로 설명함으로써 정보이용자의 합리적인 의사결정에 도움이 될 것으로 기대되는 가운데, 미국 상장기업은 규정 준수를 위한 준비가 필요

□ 미국 SEC는 상장기업의 임원보수와 재무성과 간 관계에 대한 설명을 의무화하는 공시규정을 채택

— 2022년 8월 SEC는 보수와 성과 간의 관계에 관한 공시규정(Pay Versus Performance Disclosure Rules)을 채택한다고 발표1)

・신생성장기업과 투자회사2), 외국기업을 제외한 상장기업은 2022년 12월 16일 이후 종료되는 회계연도에 대한 주주총회소집공고 서식(proxy statement) 및 정보보고서(information statement)에 새로운 규정에 따른 공시내용이 포함되어야 함

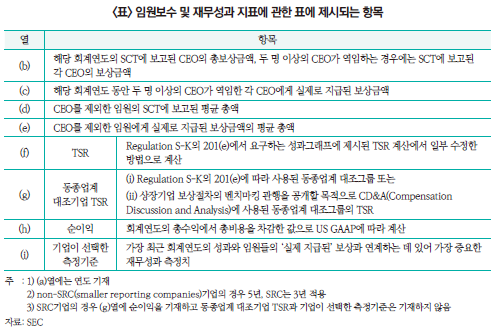

— 채택된 공시규정에 따라 상장기업은 최근 5개 회계연도의 임원보수 및 재무성과 지표에 관한 표를 공개해야 함3)

・대상임원은 최고경영자(CEO), 최고재무책임자(CFO), 보수총액 상위 3인의 임원으로 하며, 보수총액 및 ‘실제 지급’4)된 금액에 관한 내용을 공개

・재무성과지표는 대상 기업의 총주주수익률(Total Shareholder Return, 이하 TSR), 동종업계 대조기업(peer group)의 TSR, 순이익 등이 해당

— 또한 실질적인 임원보수와 제시된 재무성과 지표 간의 관계에 대해 명확하게 설명해야 함

・SCT(Summary Compensation Table)에 공개된 ‘실제 지급된’ 보상금액과 재무성과 측정 간의 관계를 설명해야 하고 해당기업의 TSR과 동종업계 대조기업의 TSR 간의 관계에 대해서도 설명이 필요

— 추가로 최근 회계연도에서 가장 중요한 측정치로 결정한 재무성과 측정 목록을 최소 3개에서 최대 7개까지 공개해야 함

□ 이번 임원보수 공시규정을 추가한 것은 임원보수에 관한 구체적인 공시를 통해 임원보수의 타당성을 설명하여 주주의 이해를 높이고자 한 것이며 그간 미국 기업의 임원보수에 대한 주주반발이 지속적으로 제기된 데 기인

— 최근 임원보수와 재무성과 간의 관계 설명 요구는 2015년 도드-프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act) 개정 시 제기되었던 조항으로 당시에는 채택되지 못하였으나 임원보수 책정에 대한 투자자의 이해를 높이기 위한 취지로 재논의된 끝에 올해 채택

・투자자가 경영진의 보상 정책을 평가하는데 필요한 일관되고 비교가능하며 결정에 유용한 정보를 얻을 수 있도록 하는데 목적이 있음5)

— 미국에서는 1990년대 임원보수의 고액화 현상에 대한 문제가 대두되면서 기업성과와 임원보수의 연계성에 관심이 집중되었고 2000년 이후에도 과다한 임원보수의 정당성에 대한 논란이 지속6)

・임원보수와 일반직원과의 보수격차가 크면 일반직원의 근로의욕을 저하시킬 우려가 있고, AFL-CIO(미국 노동연맹-산별노조협의회)는 CEO와 일반직원과의 보수격차에 대해 격차가 크면 경영진이 보상의 대부분을 차지하는 승자독식 철학을 취하는 것이며 격차가 작을수록 기업의 장기 건전성을 위해 일자리 창출 및 직원에 대한 투자가 이루어진다고 해석7)

— AFL-CIO에 의하면 최근 몇 년간 미국 기업의 임원보수와 일반직원과의 격차가 계속적으로 확대8)

・2021년 S&P500 기업 CEO의 보수는 전년대비 18.2% 증가한 1,830억달러로 일반직원 급여 대비 2019년 264배에서 2020년 299배, 2021년에는 324배로 매년 확대

・가장 큰 격차를 나타낸 아마존 최고경영자의 보수는 2억 1,270만달러로 일반직원 연간급여의 중간값보다 6,474배 높은 수준

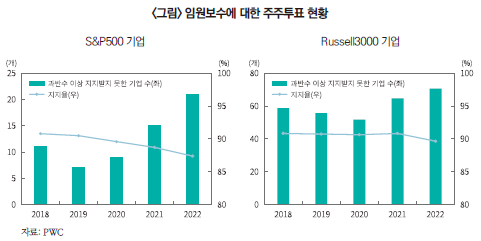

— 임원보수에 대한 주주투표(say on pay)에서 과반수 이상의 지지를 확보하지 못한 기업도 매년 증가하며9) 주주투표를 도입한 이래로 11년간 가장 낮은 지지율을 기록

・PWC에 따르면 S&P500 기업 중 2019년 7개, 2021년 15개, 2022년 9월 현재 21개의 기업이 임원보수에 대해 과반수 이상의 주주지지를 얻어내지 못했고, Russell3000 기업 중에서는 71개의 기업이 지지를 받지 못함

□ SEC는 주주와 투자자보호를 위해 지속적으로 임원보수에 관한 공시규제를 강화해 왔고, 이번에 채택된 임원보수와 성과 간의 관계 설명 의무에 관한 공시규정도 2015년 처음 제기된 이후 재논의

— 미국에서는 1992년 Regulation S-K Item 402에서 CEO와 보수를 많이 받는 상위 4명의 개인별 보수금액 공시를 의무화

・CEO와 연간 보수 10만달러 이상의 임원들의 보수에 대해 과거 3년 간의 지급내역과 구성내역을 SCT에 기재하고 기업의 5년치 TSR과 전체 주식시장과 동종업계 대조그룹의 TSR을 비교하는 성과그래프(performance graph) 제시

— 2006년에는 Regulation S-K Item 402를 개정하여 보수 공시의무 대상을 추가하고 기재에 대한 책임도 강화

・연간 보수가 10만달러 이하임에도 공시의무 대상인 기존 CEO와 더불어 CFO도 추가

・또한 보수에 관한 논의와 분석(Compensation Discussion and Analysis: CD&A)을 추가하여 보수지급의 설계와 구성요소, 산정방법 등을 공시하고 부정확한 경우 손해배상의 책임도 부과

・SCT에 새롭게 부여된 주식과 옵션의 가치를 기재하고 총보수액에 대한 정확한 정보를 제공하도록 하였으며 스톡옵션의 시점, 수량, 행사가격 등의 상세한 정보를 모두 기재하도록 함

— 2008년 글로벌 금융위기를 계기로 2010년 제정된 도드-프랭크법에 의해 임원보수 규제에 관한 다수의 규정이 마련되었고 점차 임원보수에 대한 공시범위도 확대

— 2015년에는 도드-프랭크법에 의해 CEO의 보수와 직원 보수의 비율을 공개하도록 요구하는 Pay Ratio Disclosure 규정을 채택10)

・CEO의 연간보수와 CEO를 제외한 모든 직원의 연간 총보수 중간값의 비율을 공개하도록 하고, 임원보수와 성관 간의 연계성에 대해 공시하는 임원보수 공시 제안을 발표

— 2015년 제기되었던 임원보수와 성과 간의 연계성에 관한 공시 개정안 Pay Versus Performance Disclosure Rules는 2022년이 되어서야 최종 채택

・논의 과정에서 임원보수와 성과 연계 방식이 기업별로 다양함에도 불구하고 표준화된 연계성 공시가 기업의 실제 비즈니스 모델이나 보상구조에 적합하지 않을 수 있는 등의 우려도 제기되었으나 투자자에게 임원보수에 대해 투명성, 명확성 및 비교가능성을 제공한다는 긍정적인 점이 강조되면서 결국 채택11)

□ 이번 공시규정의 채택으로 기업성과와 연계한 임원보수의 지급에 대해 구체적으로 설명함으로써 정보이용자의 합리적인 의사결정에 도움이 될 것으로 기대되는 가운데, 미국 상장기업은 규정 준수를 위한 준비가 필요

— 임원과 일반 직원 간 보수 격차가 큰 것에 대해 지속적으로 문제가 제기되면서 이에 대한 합리적인 설명의 필요성이 요구되었고, 바이든 정부의 상장기업에 대한 근로조건 검토, 고용 및 유지 정책 강화의 기조와 맞물려 임원보수와 성과 간 관계에 관한 공시규정이 채택12)

・도드-프랭크법 마련에도 임원보수와 일반직원 간의 보수격차가 확대되면서 SEC는 공시규제를 통해 임원보수 증가속도를 늦추고자 했고 주주에게 임원보수의 타당성이 명확하게 설명되어야 한다는 취지에서 개정

— 새로운 공시규정으로 인해 임원보수의 결정에 대해 보다 구체적인 공시가 이루어져 투자자의 이해를 높일 것으로 기대

・임원보수가 어떠한 기준과 방법으로 산정되는지 이해하기 용이한 표를 제시함으로써 주주총회를 통한 임원보수 규제에 효과적인 역할을 할 것으로 기대

— 또한 미국 상장기업은 새로운 공시규정을 준수하기 위한 프로세스를 마련할 필요

・임원보수 정보뿐 아니라 성과와의 관계 설명을 위해 추가적으로 제시해야 할 정보량이 증가할 것으로 예상되며, 정보를 제공하기 위한 형식 및 임원보수와 성과 간의 관계에 대한 필수 설명 방식을 개발하는 것이 중요13)

1) SEC, 2022. 8. 25, SEC adopts Pay Versus Performance Disclosure Rules.

2) 미국의 투자회사(Registered investment company)는 대표적으로 회사형 투자신탁인 뮤추얼펀드(mutual fund)와 단위형 투자신탁(unit investment trust) 등이 있음

3) Dodd Frank Act - Section 953

4) ‘조정된(adjusted)’ SCT(Summary Compensation Table) 보상으로 정의되며, 조정에는 다음이 포함 ①재무제표에서 근무원가 및 이전 근무원가로 연금가치를 계산 ②(SCT에 따라 부여된 날짜가 아닌) 미지급 및 가득자본에 대한 해당 연도의 공정가치 변동을 기반으로 주식보상가치를 결정

5) SEC, 2022. 8. 25, Statement on final rule regarding pay versus performance.

6) 김두환, 2019, 미국 임원보수 공시제도에 관한 고찰: 미국 증권거래위원회의 보수격차비율 공시제도를 중심으로, 『경영법률』 29(4). 119-154.

7) AFL-CIO(American Federation of Labor and Congress of Industrial Organizations) 홈페이지

8) AFL-CIO(American Federation of Labor and Congress of Industrial Organizations) 홈페이지

9) PWC, 2022, Boardroom recap: The 2022 proxy season.

10) Dodd Frank Act - Section 953

11) SEC, 2022. 8. 25, Neither pay nor performance.

12) Reuters, 2022. 8. 26, U.S.-listed companies will have to disclose how CEO pay stacks against firm performance.

13) Compensia, 2022. 9. 9, SEC adopts new rules for “Pay Versus Performance” disclosure requirement.

— 2022년 8월 SEC는 보수와 성과 간의 관계에 관한 공시규정(Pay Versus Performance Disclosure Rules)을 채택한다고 발표1)

・신생성장기업과 투자회사2), 외국기업을 제외한 상장기업은 2022년 12월 16일 이후 종료되는 회계연도에 대한 주주총회소집공고 서식(proxy statement) 및 정보보고서(information statement)에 새로운 규정에 따른 공시내용이 포함되어야 함

— 채택된 공시규정에 따라 상장기업은 최근 5개 회계연도의 임원보수 및 재무성과 지표에 관한 표를 공개해야 함3)

・대상임원은 최고경영자(CEO), 최고재무책임자(CFO), 보수총액 상위 3인의 임원으로 하며, 보수총액 및 ‘실제 지급’4)된 금액에 관한 내용을 공개

・재무성과지표는 대상 기업의 총주주수익률(Total Shareholder Return, 이하 TSR), 동종업계 대조기업(peer group)의 TSR, 순이익 등이 해당

— 또한 실질적인 임원보수와 제시된 재무성과 지표 간의 관계에 대해 명확하게 설명해야 함

・SCT(Summary Compensation Table)에 공개된 ‘실제 지급된’ 보상금액과 재무성과 측정 간의 관계를 설명해야 하고 해당기업의 TSR과 동종업계 대조기업의 TSR 간의 관계에 대해서도 설명이 필요

— 추가로 최근 회계연도에서 가장 중요한 측정치로 결정한 재무성과 측정 목록을 최소 3개에서 최대 7개까지 공개해야 함

— 최근 임원보수와 재무성과 간의 관계 설명 요구는 2015년 도드-프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act) 개정 시 제기되었던 조항으로 당시에는 채택되지 못하였으나 임원보수 책정에 대한 투자자의 이해를 높이기 위한 취지로 재논의된 끝에 올해 채택

・투자자가 경영진의 보상 정책을 평가하는데 필요한 일관되고 비교가능하며 결정에 유용한 정보를 얻을 수 있도록 하는데 목적이 있음5)

— 미국에서는 1990년대 임원보수의 고액화 현상에 대한 문제가 대두되면서 기업성과와 임원보수의 연계성에 관심이 집중되었고 2000년 이후에도 과다한 임원보수의 정당성에 대한 논란이 지속6)

・임원보수와 일반직원과의 보수격차가 크면 일반직원의 근로의욕을 저하시킬 우려가 있고, AFL-CIO(미국 노동연맹-산별노조협의회)는 CEO와 일반직원과의 보수격차에 대해 격차가 크면 경영진이 보상의 대부분을 차지하는 승자독식 철학을 취하는 것이며 격차가 작을수록 기업의 장기 건전성을 위해 일자리 창출 및 직원에 대한 투자가 이루어진다고 해석7)

— AFL-CIO에 의하면 최근 몇 년간 미국 기업의 임원보수와 일반직원과의 격차가 계속적으로 확대8)

・2021년 S&P500 기업 CEO의 보수는 전년대비 18.2% 증가한 1,830억달러로 일반직원 급여 대비 2019년 264배에서 2020년 299배, 2021년에는 324배로 매년 확대

・가장 큰 격차를 나타낸 아마존 최고경영자의 보수는 2억 1,270만달러로 일반직원 연간급여의 중간값보다 6,474배 높은 수준

— 임원보수에 대한 주주투표(say on pay)에서 과반수 이상의 지지를 확보하지 못한 기업도 매년 증가하며9) 주주투표를 도입한 이래로 11년간 가장 낮은 지지율을 기록

・PWC에 따르면 S&P500 기업 중 2019년 7개, 2021년 15개, 2022년 9월 현재 21개의 기업이 임원보수에 대해 과반수 이상의 주주지지를 얻어내지 못했고, Russell3000 기업 중에서는 71개의 기업이 지지를 받지 못함

— 미국에서는 1992년 Regulation S-K Item 402에서 CEO와 보수를 많이 받는 상위 4명의 개인별 보수금액 공시를 의무화

・CEO와 연간 보수 10만달러 이상의 임원들의 보수에 대해 과거 3년 간의 지급내역과 구성내역을 SCT에 기재하고 기업의 5년치 TSR과 전체 주식시장과 동종업계 대조그룹의 TSR을 비교하는 성과그래프(performance graph) 제시

— 2006년에는 Regulation S-K Item 402를 개정하여 보수 공시의무 대상을 추가하고 기재에 대한 책임도 강화

・연간 보수가 10만달러 이하임에도 공시의무 대상인 기존 CEO와 더불어 CFO도 추가

・또한 보수에 관한 논의와 분석(Compensation Discussion and Analysis: CD&A)을 추가하여 보수지급의 설계와 구성요소, 산정방법 등을 공시하고 부정확한 경우 손해배상의 책임도 부과

・SCT에 새롭게 부여된 주식과 옵션의 가치를 기재하고 총보수액에 대한 정확한 정보를 제공하도록 하였으며 스톡옵션의 시점, 수량, 행사가격 등의 상세한 정보를 모두 기재하도록 함

— 2008년 글로벌 금융위기를 계기로 2010년 제정된 도드-프랭크법에 의해 임원보수 규제에 관한 다수의 규정이 마련되었고 점차 임원보수에 대한 공시범위도 확대

— 2015년에는 도드-프랭크법에 의해 CEO의 보수와 직원 보수의 비율을 공개하도록 요구하는 Pay Ratio Disclosure 규정을 채택10)

・CEO의 연간보수와 CEO를 제외한 모든 직원의 연간 총보수 중간값의 비율을 공개하도록 하고, 임원보수와 성관 간의 연계성에 대해 공시하는 임원보수 공시 제안을 발표

— 2015년 제기되었던 임원보수와 성과 간의 연계성에 관한 공시 개정안 Pay Versus Performance Disclosure Rules는 2022년이 되어서야 최종 채택

・논의 과정에서 임원보수와 성과 연계 방식이 기업별로 다양함에도 불구하고 표준화된 연계성 공시가 기업의 실제 비즈니스 모델이나 보상구조에 적합하지 않을 수 있는 등의 우려도 제기되었으나 투자자에게 임원보수에 대해 투명성, 명확성 및 비교가능성을 제공한다는 긍정적인 점이 강조되면서 결국 채택11)

□ 이번 공시규정의 채택으로 기업성과와 연계한 임원보수의 지급에 대해 구체적으로 설명함으로써 정보이용자의 합리적인 의사결정에 도움이 될 것으로 기대되는 가운데, 미국 상장기업은 규정 준수를 위한 준비가 필요

— 임원과 일반 직원 간 보수 격차가 큰 것에 대해 지속적으로 문제가 제기되면서 이에 대한 합리적인 설명의 필요성이 요구되었고, 바이든 정부의 상장기업에 대한 근로조건 검토, 고용 및 유지 정책 강화의 기조와 맞물려 임원보수와 성과 간 관계에 관한 공시규정이 채택12)

・도드-프랭크법 마련에도 임원보수와 일반직원 간의 보수격차가 확대되면서 SEC는 공시규제를 통해 임원보수 증가속도를 늦추고자 했고 주주에게 임원보수의 타당성이 명확하게 설명되어야 한다는 취지에서 개정

— 새로운 공시규정으로 인해 임원보수의 결정에 대해 보다 구체적인 공시가 이루어져 투자자의 이해를 높일 것으로 기대

・임원보수가 어떠한 기준과 방법으로 산정되는지 이해하기 용이한 표를 제시함으로써 주주총회를 통한 임원보수 규제에 효과적인 역할을 할 것으로 기대

— 또한 미국 상장기업은 새로운 공시규정을 준수하기 위한 프로세스를 마련할 필요

・임원보수 정보뿐 아니라 성과와의 관계 설명을 위해 추가적으로 제시해야 할 정보량이 증가할 것으로 예상되며, 정보를 제공하기 위한 형식 및 임원보수와 성과 간의 관계에 대한 필수 설명 방식을 개발하는 것이 중요13)

1) SEC, 2022. 8. 25, SEC adopts Pay Versus Performance Disclosure Rules.

2) 미국의 투자회사(Registered investment company)는 대표적으로 회사형 투자신탁인 뮤추얼펀드(mutual fund)와 단위형 투자신탁(unit investment trust) 등이 있음

3) Dodd Frank Act - Section 953

4) ‘조정된(adjusted)’ SCT(Summary Compensation Table) 보상으로 정의되며, 조정에는 다음이 포함 ①재무제표에서 근무원가 및 이전 근무원가로 연금가치를 계산 ②(SCT에 따라 부여된 날짜가 아닌) 미지급 및 가득자본에 대한 해당 연도의 공정가치 변동을 기반으로 주식보상가치를 결정

5) SEC, 2022. 8. 25, Statement on final rule regarding pay versus performance.

6) 김두환, 2019, 미국 임원보수 공시제도에 관한 고찰: 미국 증권거래위원회의 보수격차비율 공시제도를 중심으로, 『경영법률』 29(4). 119-154.

7) AFL-CIO(American Federation of Labor and Congress of Industrial Organizations) 홈페이지

8) AFL-CIO(American Federation of Labor and Congress of Industrial Organizations) 홈페이지

9) PWC, 2022, Boardroom recap: The 2022 proxy season.

10) Dodd Frank Act - Section 953

11) SEC, 2022. 8. 25, Neither pay nor performance.

12) Reuters, 2022. 8. 26, U.S.-listed companies will have to disclose how CEO pay stacks against firm performance.

13) Compensia, 2022. 9. 9, SEC adopts new rules for “Pay Versus Performance” disclosure requirement.