자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국내 의무공개매수제도 도입 논의 및 글로벌 현황

2022-25호 2022.12.19

요약

□ 최근 국내에서는 상장기업의 M&A 과정에서 일반주주 보호를 위한 의무공개매수제도 도입 논의가 진행 중

□ 현행 공개매수 제도는 장외에서 일정 비율 이상의 지분을 취득하는 경우 공개매수 절차를 따르도록 하고 있으나, 요건을 모두 충족해야 하기 때문에 적용사례가 거의 없는 가운데 의무공개매수제도 도입 논의는 지속적으로 이루어짐

□ 유럽과 아시아 등 주요 국가에서는 인수기업이 M&A를 위해 일정 비율 이상의 피인수기업 지분을 인수하는 경우 잔여지분의 전부 또는 일정 비율 이상을 의무적으로 공개매수하도록 하는 제도를 시행 중

□ 의무공개매수제도는 주식양수도 방식의 M&A 시 일반주주까지 보호할 수 있다는 면에서 긍정적이지만, 인수기업의 부담이 커질 수 있어 효율적인 M&A를 저해할 우려도 존재

□ 현행 공개매수 제도는 장외에서 일정 비율 이상의 지분을 취득하는 경우 공개매수 절차를 따르도록 하고 있으나, 요건을 모두 충족해야 하기 때문에 적용사례가 거의 없는 가운데 의무공개매수제도 도입 논의는 지속적으로 이루어짐

□ 유럽과 아시아 등 주요 국가에서는 인수기업이 M&A를 위해 일정 비율 이상의 피인수기업 지분을 인수하는 경우 잔여지분의 전부 또는 일정 비율 이상을 의무적으로 공개매수하도록 하는 제도를 시행 중

□ 의무공개매수제도는 주식양수도 방식의 M&A 시 일반주주까지 보호할 수 있다는 면에서 긍정적이지만, 인수기업의 부담이 커질 수 있어 효율적인 M&A를 저해할 우려도 존재

□ 최근 국내에서는 상장기업의 M&A 과정에서 일반주주 보호를 위한 의무공개매수제도(Mandatory Tender Offer) 도입 논의가 진행 중

— 의무공개매수제도는 M&A를 목적으로 인수기업이 피인수기업의 주식을 매수할 때 정해진 비율 이상의 주식을 공개매수하도록 하는 제도로 무분별한 계열사 확장을 막고 일반주주 보호를 위한 목적으로 도입

・의무공개매수제도는 매수하고 남은 주식의 전량 또는 일정 비율 이상의 지분을 공개매수해야 하기 때문에 무분별한 출자를 억제하고 지배권 이전 시 소액주주들은 경영권 프리미엄(control premium)을 대주주와 공유할 수 있음

— 국내 M&A 거래에서는 인수대상기업의 지분을 취득하여 경영권을 획득하는 주식양수도 방식의 비중이 높은 상황에서 지분 거래 시 발생하는 경영권 프리미엄을 취할 때 일반주주들은 배제된다는 문제가 제기되어 옴

・상장기업의 M&A 과정에서 피인수기업의 대주주는 경영권 프리미엄이 반영된 높은 가격에 지분을 매각하는 반면, 일반주주는 동일한 가격의 매각 기회가 주어지지 않아 대주주와 차별화되는 문제

・2016년 KB금융지주가 현대증권의 22.56%의 지분을 매입하며 지배주주에게는 주당 23,182원을 지급했지만 소액주주에게는 주당 6,737원의 주식매수청구권을 부여했고, 미래에셋증권도 대우증권을 인수할 때 43%의 지분을 매입하면서 지배주주에게 주당 16,518원을 지급하였지만 소액주주에게는 7,999원에 불과한 주식매수청구권을 부여

・2017년에는 IMM PE가 한샘의 지분을 인수할 때 한샘의 2대 주주인 헤지펀드가 인수과정에서 한샘 지배주주의 지분에 대해서만 경영권 프리미엄을 보장하고 일반주주의 지분을 매수하지 않아 주주평등원칙에 어긋난다고 주장1)하여 의무공개매수 제도 도입 논의를 촉발시키는 계기가 됨

— 이에 M&A 시 일반주주의 지분을 지배주주와 차별 없이 공정하게 매수해야 한다는 의무공개매수제도를 다시 도입하자는 논의를 진행

・의무공개매수제도는 기업 간 M&A를 통해 경영권이 이전될 때 일반주주에게 주식매수청구권을 부여하여 지배주주만 경영권 프리미엄을 취하는 상황을 개선하겠다는 취지의 현 정부의 대선 공약2)으로 인해 출범 이후 지속적으로 논의되어 옴

・주식양수도 방식의 M&A 과정에서 피인수기업 주주에 대한 권리보호 장치가 미흡함을 지적하며 지배주주가 존재하는 국내 기업의 실정을 고려한 의무공개매수제도가 필요하다는 주장이 제기3)

□ 현행 공개매수 제도는 장외에서 일정 비율 이상의 지분을 취득하는 경우 공개매수 절차를 따르도록 하고 있으나, 요건을 모두 충족해야 하기 때문에 적용사례가 거의 없는 가운데 의무공개매수제도의 도입 논의는 지속적으로 이루어짐

— 국내에서는 1997년 1월~1998년 2월까지 의무공개매수제도를 시행했으나 아시아 금융위기 이후 기업의 M&A 촉진을 위해 제도를 폐지

・1997년 1월 당시 상장기업 주식의 대량소유제한 제도가 폐지되면서 소액주주 보호를 위해 증권거래법에 따라 상장기업 발행주식총수의 25% 이상을 취득하고자 하는 자는 의무적으로 발행주식총수의 ‘50%+1주’를 공개매수하도록 한 의무공개매수제도를 도입

・하지만 도입 직후 아시아 금융위기 발발로 M&A를 위축시킬 수 있다는 지적으로 기업구조조정 촉진을 위해 1998년 2월말 폐지

— 의무공개매수제도의 폐지 이후 지속적으로 재도입을 검토하기도 하였으나 법 개정으로 이어지지 않음

・2000년 중반부터 외국자본에 의한 경영권 위협으로 인해 국내 기업의 경영권 방어 문제가 대두되면서 의무공개매수제도 도입을 꾸준히 검토

— 현재 자본시장법에는 상장기업의 의결권 있는 주식을 6개월간 장외에서 10인 이상의 주주로부터 취득하여 보유주식이 당해 발행주식의 5% 이상이 되는 경우 공개매수방법에 따라 지분을 매수하도록 규정4)

・해당 요건을 하나라도 충족하지 않는 경우에는 공개매수해야 할 의무가 없음

・따라서 인수기업이 공개매수하지 않고 소수의 지배주주와 사적 협상으로 기업을 합법적으로 인수할 수 있어 실제로 국내의 M&A 거래는 대부분 공개매수를 거치지 않고 있음5)

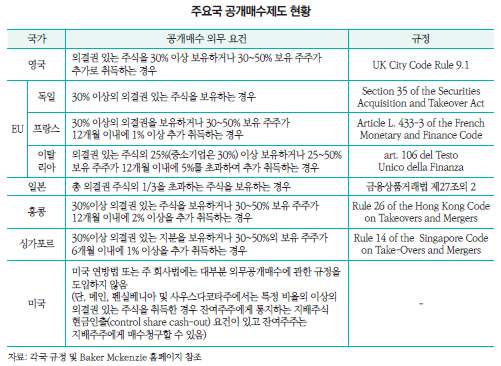

□ 유럽과 아시아 등 주요 국가에서는 인수기업이 M&A를 위해 일정 비율 이상의 피인수기업 지분을 인수하는 경우 잔여지분의 전부 또는 일정 비율 이상을 의무적으로 공개매수하도록 하는 제도를 시행 중

— 최초로 의무공개매수제도를 도입한 영국에서는 경영권방어행위를 허용하지 않는 대신 일정 비율 이상의 주식을 매수하는 경우 잔여지분에 대해 공개매수할 것을 규정

・영국의 의무공개매수 제도는 공개매수를 규율하는 감독기관인 Panel이 제정하는 City code를 기반으로 이루어지며 기업의 지배권 변경 시 경영권 프리미엄을 주주들에게 공평하게 분배하여 일반주주를 보호하기 위해 고안된 제도

・30% 미만의 의결권 있는 주식을 보유하고 있던 주주가 30% 이상 보유하게 되거나 30% 이상 50% 미만의 주식을 보유한 자가 1주라도 추가로 취득하는 경우 잔여주식 전부에 대해 의무적으로 공개매수를 해야 함

— 유럽에서도 소액주주 보호를 위해 잔여지분 전체에 대해 동일한 가격으로 공개매수를 하도록 하는 것을 원칙6)으로 하고 지분 비율 기준이나 기간 등은 각국이 재량적으로 결정

・독일과 네덜란드, 스페인 등 대부분의 유럽 국가들은 30% 이상의 의결권 있는 주식을 보유하는 경우 잔여주주를 대상으로 공개매수 청약을 하도록 규정

・프랑스와 이탈리아는 일정 비율 이상의 의결권 있는 주식을 취득하거나 보유하고 있는 주주가 정해진 기간 내에 추가로 취득하는 경우 잔여주식에 대해 공개매수하도록 함

— 아시아의 여러 국가들도 일정 규모 이상의 지분을 취득하는 경우 잔여주식에 대한 공개매수를 의무화

・일본은 상장기업이 장외에서 지분을 취득하여 1/3을 초과하는 경우 해당 거래에 공개매수 의무 부여

・홍콩과 싱가포르에서도 유럽 국가들과 유사하게 일정 비율 이상의 지분을 취득하거나 보유한 주주에 대해 기간내 추가 취득하는 경우 잔여주주 전부를 대상으로 공개매수 청약을 하도록 규정

— 미국은 대부분의 주에서 의무공개매수 제도를 도입하고 있지 않지만 대주주의 소액주주에 대한 신의성실의무(Fiduciary Duty)를 인정하는 판례가 다수 있어 소액주주가 보호되고 있는 편

・특히 미국에서는 지배주주의 사적 이익이 낮고 100% 지분 취득을 위한 자본조달이 가능하기 때문에 소액주주의 지분을 제외하고 지배주주의 지분만 인수하는 기업인수는 드문 사례7)

□ 의무공개매수제도는 주식양수도 방식의 M&A 시 일반주주까지 보호할 수 있다는 면에서 긍정적이지만, 인수기업의 부담이 커질 수 있어 효율적인 M&A를 저해할 우려도 존재

— 의무공개매수제도의 도입은 주식양수도 방식의 M&A 거래 비중이 높은 우리나라에서 경영권 프리미엄을 피인수기업의 지배주주만 향유하고 있어 일반주주에 대한 보호 수단이 존재하지 않는다는 문제를 해결할 수 있음

・현재 의무공개매수제도를 포함한 ‘상장회사에 대한 특례법안’이 국회에 계류중으로 매수 등을 통해 상장회사의 의결권 있는 주식 총수의 25% 이상 보유하는 경우 50% 이상 보유하도록 공개매수해야 한다는 내용을 포함

・제도를 도입하게 되면 소액주주들도 공개매수자에게 주식을 매도할 수 있어 경영권 프리미엄의 향유 및 주주가치 제고에 긍정적인 효과가 있을 것으로 보임

— 하지만 일반주주 보호와 거래 투명성을 높여 자금조달 비용을 감소시킬 수 있는 순기능의 이면에는 인수대금이 높아져 인수기업의 자금부담이 증가한다는 문제도 제기

・의무공개매수는 경영권 거래가 있는 경우 소액주주의 지분도 동일한 가격으로 매수해야 하므로 인수기업의 자금 부담을 커져 제한된 자금으로 인수가 어려워지는 경우가 발생할 수 있어 M&A 시장의 위축을 초래할 수 있음

— 의무공개매수제도의 도입에 대한 찬반 논의가 활발하게 이루어지고 있는 가운데 해외 도입 사례를 참고하여 국내 실정에 맞도록 제도를 도입할 필요가 있음

・국내에서는 상장기업의 M&A 과정에서 일반주주의 권익 보호가 약하다는 의견이 지속적으로 제기되면서 의무공개매수제도의 재도입이 논의되고 있으나, 인수비용이 증가한다는 우려도 있으므로 이를 고려할 필요

1) 2021년 7월 상장기업 한샘의 창업주 및 특수관계인의 지분 약 27%를 사모펀드 IMM PE에 전일 종가인 11만7,500원보다 거의 두 배에 달하는 주당 22만원에 매각한다고 발표했고, 이에 한샘의 2대주주인 헤지펀드 테톤 캐피탈은 지배주주일가는 시가의 100%에 해당하는 프리미엄을 받고 주당 22만원 이상의 가격으로 지분과 경영권을 매각했지만 이 과정에서 일반주주들은 배제되었고 주가는 하락했다는 주장을 제기(2021년 11월 23일 공시된 한샘의 의결권 대리행사 권유 참고서류)

2) 국민의 힘, 「20대 대통령 선거 중앙정책 공약집」, p.67

3) 금융위원회, 2022. 11. 3, 코리아 디스카운트 해소를 위한 제3차 릴레이 세미나 개최: 자본시장의 공정성 제고를 위한 방안 논의, 보도자료.; 정준혁, 2022. 11. 3, 내부자 거래 및 M&A 관련 일반주주 보호 방안, 세미나자료.

4)「자본시장과 금융투자업에 관한 법률」 제133조 제3항,「자본시장과 금융투자업에 관한 법률 시행령」제140조

5) 박진표, 2012, 공개매수의 실무상 쟁점: 공개매수규제의 개선에 관한 제언, BFL 55(0), 80-100.

6) Directive 2004/25/EC of the European Parliament and of the Council of 21 April 2004 on Takeover Bids

7) 이상훈, 2022, 지배권 프리미엄과 의무공개매수: 주주의 비례적 이익 관점에서,『증권법연구』23(2), 1-43.

— 의무공개매수제도는 M&A를 목적으로 인수기업이 피인수기업의 주식을 매수할 때 정해진 비율 이상의 주식을 공개매수하도록 하는 제도로 무분별한 계열사 확장을 막고 일반주주 보호를 위한 목적으로 도입

・의무공개매수제도는 매수하고 남은 주식의 전량 또는 일정 비율 이상의 지분을 공개매수해야 하기 때문에 무분별한 출자를 억제하고 지배권 이전 시 소액주주들은 경영권 프리미엄(control premium)을 대주주와 공유할 수 있음

— 국내 M&A 거래에서는 인수대상기업의 지분을 취득하여 경영권을 획득하는 주식양수도 방식의 비중이 높은 상황에서 지분 거래 시 발생하는 경영권 프리미엄을 취할 때 일반주주들은 배제된다는 문제가 제기되어 옴

・상장기업의 M&A 과정에서 피인수기업의 대주주는 경영권 프리미엄이 반영된 높은 가격에 지분을 매각하는 반면, 일반주주는 동일한 가격의 매각 기회가 주어지지 않아 대주주와 차별화되는 문제

・2016년 KB금융지주가 현대증권의 22.56%의 지분을 매입하며 지배주주에게는 주당 23,182원을 지급했지만 소액주주에게는 주당 6,737원의 주식매수청구권을 부여했고, 미래에셋증권도 대우증권을 인수할 때 43%의 지분을 매입하면서 지배주주에게 주당 16,518원을 지급하였지만 소액주주에게는 7,999원에 불과한 주식매수청구권을 부여

・2017년에는 IMM PE가 한샘의 지분을 인수할 때 한샘의 2대 주주인 헤지펀드가 인수과정에서 한샘 지배주주의 지분에 대해서만 경영권 프리미엄을 보장하고 일반주주의 지분을 매수하지 않아 주주평등원칙에 어긋난다고 주장1)하여 의무공개매수 제도 도입 논의를 촉발시키는 계기가 됨

— 이에 M&A 시 일반주주의 지분을 지배주주와 차별 없이 공정하게 매수해야 한다는 의무공개매수제도를 다시 도입하자는 논의를 진행

・의무공개매수제도는 기업 간 M&A를 통해 경영권이 이전될 때 일반주주에게 주식매수청구권을 부여하여 지배주주만 경영권 프리미엄을 취하는 상황을 개선하겠다는 취지의 현 정부의 대선 공약2)으로 인해 출범 이후 지속적으로 논의되어 옴

・주식양수도 방식의 M&A 과정에서 피인수기업 주주에 대한 권리보호 장치가 미흡함을 지적하며 지배주주가 존재하는 국내 기업의 실정을 고려한 의무공개매수제도가 필요하다는 주장이 제기3)

□ 현행 공개매수 제도는 장외에서 일정 비율 이상의 지분을 취득하는 경우 공개매수 절차를 따르도록 하고 있으나, 요건을 모두 충족해야 하기 때문에 적용사례가 거의 없는 가운데 의무공개매수제도의 도입 논의는 지속적으로 이루어짐

— 국내에서는 1997년 1월~1998년 2월까지 의무공개매수제도를 시행했으나 아시아 금융위기 이후 기업의 M&A 촉진을 위해 제도를 폐지

・1997년 1월 당시 상장기업 주식의 대량소유제한 제도가 폐지되면서 소액주주 보호를 위해 증권거래법에 따라 상장기업 발행주식총수의 25% 이상을 취득하고자 하는 자는 의무적으로 발행주식총수의 ‘50%+1주’를 공개매수하도록 한 의무공개매수제도를 도입

・하지만 도입 직후 아시아 금융위기 발발로 M&A를 위축시킬 수 있다는 지적으로 기업구조조정 촉진을 위해 1998년 2월말 폐지

— 의무공개매수제도의 폐지 이후 지속적으로 재도입을 검토하기도 하였으나 법 개정으로 이어지지 않음

・2000년 중반부터 외국자본에 의한 경영권 위협으로 인해 국내 기업의 경영권 방어 문제가 대두되면서 의무공개매수제도 도입을 꾸준히 검토

— 현재 자본시장법에는 상장기업의 의결권 있는 주식을 6개월간 장외에서 10인 이상의 주주로부터 취득하여 보유주식이 당해 발행주식의 5% 이상이 되는 경우 공개매수방법에 따라 지분을 매수하도록 규정4)

・해당 요건을 하나라도 충족하지 않는 경우에는 공개매수해야 할 의무가 없음

・따라서 인수기업이 공개매수하지 않고 소수의 지배주주와 사적 협상으로 기업을 합법적으로 인수할 수 있어 실제로 국내의 M&A 거래는 대부분 공개매수를 거치지 않고 있음5)

□ 유럽과 아시아 등 주요 국가에서는 인수기업이 M&A를 위해 일정 비율 이상의 피인수기업 지분을 인수하는 경우 잔여지분의 전부 또는 일정 비율 이상을 의무적으로 공개매수하도록 하는 제도를 시행 중

— 최초로 의무공개매수제도를 도입한 영국에서는 경영권방어행위를 허용하지 않는 대신 일정 비율 이상의 주식을 매수하는 경우 잔여지분에 대해 공개매수할 것을 규정

・영국의 의무공개매수 제도는 공개매수를 규율하는 감독기관인 Panel이 제정하는 City code를 기반으로 이루어지며 기업의 지배권 변경 시 경영권 프리미엄을 주주들에게 공평하게 분배하여 일반주주를 보호하기 위해 고안된 제도

・30% 미만의 의결권 있는 주식을 보유하고 있던 주주가 30% 이상 보유하게 되거나 30% 이상 50% 미만의 주식을 보유한 자가 1주라도 추가로 취득하는 경우 잔여주식 전부에 대해 의무적으로 공개매수를 해야 함

— 유럽에서도 소액주주 보호를 위해 잔여지분 전체에 대해 동일한 가격으로 공개매수를 하도록 하는 것을 원칙6)으로 하고 지분 비율 기준이나 기간 등은 각국이 재량적으로 결정

・독일과 네덜란드, 스페인 등 대부분의 유럽 국가들은 30% 이상의 의결권 있는 주식을 보유하는 경우 잔여주주를 대상으로 공개매수 청약을 하도록 규정

・프랑스와 이탈리아는 일정 비율 이상의 의결권 있는 주식을 취득하거나 보유하고 있는 주주가 정해진 기간 내에 추가로 취득하는 경우 잔여주식에 대해 공개매수하도록 함

— 아시아의 여러 국가들도 일정 규모 이상의 지분을 취득하는 경우 잔여주식에 대한 공개매수를 의무화

・일본은 상장기업이 장외에서 지분을 취득하여 1/3을 초과하는 경우 해당 거래에 공개매수 의무 부여

・홍콩과 싱가포르에서도 유럽 국가들과 유사하게 일정 비율 이상의 지분을 취득하거나 보유한 주주에 대해 기간내 추가 취득하는 경우 잔여주주 전부를 대상으로 공개매수 청약을 하도록 규정

— 미국은 대부분의 주에서 의무공개매수 제도를 도입하고 있지 않지만 대주주의 소액주주에 대한 신의성실의무(Fiduciary Duty)를 인정하는 판례가 다수 있어 소액주주가 보호되고 있는 편

・특히 미국에서는 지배주주의 사적 이익이 낮고 100% 지분 취득을 위한 자본조달이 가능하기 때문에 소액주주의 지분을 제외하고 지배주주의 지분만 인수하는 기업인수는 드문 사례7)

— 의무공개매수제도의 도입은 주식양수도 방식의 M&A 거래 비중이 높은 우리나라에서 경영권 프리미엄을 피인수기업의 지배주주만 향유하고 있어 일반주주에 대한 보호 수단이 존재하지 않는다는 문제를 해결할 수 있음

・현재 의무공개매수제도를 포함한 ‘상장회사에 대한 특례법안’이 국회에 계류중으로 매수 등을 통해 상장회사의 의결권 있는 주식 총수의 25% 이상 보유하는 경우 50% 이상 보유하도록 공개매수해야 한다는 내용을 포함

・제도를 도입하게 되면 소액주주들도 공개매수자에게 주식을 매도할 수 있어 경영권 프리미엄의 향유 및 주주가치 제고에 긍정적인 효과가 있을 것으로 보임

— 하지만 일반주주 보호와 거래 투명성을 높여 자금조달 비용을 감소시킬 수 있는 순기능의 이면에는 인수대금이 높아져 인수기업의 자금부담이 증가한다는 문제도 제기

・의무공개매수는 경영권 거래가 있는 경우 소액주주의 지분도 동일한 가격으로 매수해야 하므로 인수기업의 자금 부담을 커져 제한된 자금으로 인수가 어려워지는 경우가 발생할 수 있어 M&A 시장의 위축을 초래할 수 있음

— 의무공개매수제도의 도입에 대한 찬반 논의가 활발하게 이루어지고 있는 가운데 해외 도입 사례를 참고하여 국내 실정에 맞도록 제도를 도입할 필요가 있음

・국내에서는 상장기업의 M&A 과정에서 일반주주의 권익 보호가 약하다는 의견이 지속적으로 제기되면서 의무공개매수제도의 재도입이 논의되고 있으나, 인수비용이 증가한다는 우려도 있으므로 이를 고려할 필요

1) 2021년 7월 상장기업 한샘의 창업주 및 특수관계인의 지분 약 27%를 사모펀드 IMM PE에 전일 종가인 11만7,500원보다 거의 두 배에 달하는 주당 22만원에 매각한다고 발표했고, 이에 한샘의 2대주주인 헤지펀드 테톤 캐피탈은 지배주주일가는 시가의 100%에 해당하는 프리미엄을 받고 주당 22만원 이상의 가격으로 지분과 경영권을 매각했지만 이 과정에서 일반주주들은 배제되었고 주가는 하락했다는 주장을 제기(2021년 11월 23일 공시된 한샘의 의결권 대리행사 권유 참고서류)

2) 국민의 힘, 「20대 대통령 선거 중앙정책 공약집」, p.67

3) 금융위원회, 2022. 11. 3, 코리아 디스카운트 해소를 위한 제3차 릴레이 세미나 개최: 자본시장의 공정성 제고를 위한 방안 논의, 보도자료.; 정준혁, 2022. 11. 3, 내부자 거래 및 M&A 관련 일반주주 보호 방안, 세미나자료.

4)「자본시장과 금융투자업에 관한 법률」 제133조 제3항,「자본시장과 금융투자업에 관한 법률 시행령」제140조

5) 박진표, 2012, 공개매수의 실무상 쟁점: 공개매수규제의 개선에 관한 제언, BFL 55(0), 80-100.

6) Directive 2004/25/EC of the European Parliament and of the Council of 21 April 2004 on Takeover Bids

7) 이상훈, 2022, 지배권 프리미엄과 의무공개매수: 주주의 비례적 이익 관점에서,『증권법연구』23(2), 1-43.