자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

일본의 통화정책 완화 기조 지속 배경과 전망

2022-25호 2022.12.19

요약

□ 최근 미국 등 주요국 중앙은행들이 물가안정을 위해 가파른 금리 인상을 단행하고 있으나, 일본은 마이너스 금리 정책과 10년물 국채금리를 0.25% 이하로 고정하는 수익률곡선 관리(YCC) 정책을 고수

□ 주요국 중앙은행과의 통화정책 차별화로 엔화 가치 급락, 일본은행(BOJ)의 대규모 외환시장 개입 및 이로 인한 금융시장 불안 확산, 일본 국채시장 기능 저하 등의 부작용 속출

□ 그러나 BOJ는 임금 상승을 수반한 물가안정목표 미달, 글로벌 경기침체 우려 확대와 YCC 종료시 발생 가능한 금융리스크 등을 감안할 경우 단기적으로 현 통화완화 기조를 유지할 것으로 예상

□ 향후 미 연준의 통화긴축 속도 조절, 일본경제의 점진적 회복이 이뤄진다면 통화정책 급선회보다는 장기국채 금리 인상이나 밴드 확대 등을 통해 점진적으로 통화정책 정상화를 진행하여 시장 충격을 최소화할 전망

□ 주요국 중앙은행과의 통화정책 차별화로 엔화 가치 급락, 일본은행(BOJ)의 대규모 외환시장 개입 및 이로 인한 금융시장 불안 확산, 일본 국채시장 기능 저하 등의 부작용 속출

□ 그러나 BOJ는 임금 상승을 수반한 물가안정목표 미달, 글로벌 경기침체 우려 확대와 YCC 종료시 발생 가능한 금융리스크 등을 감안할 경우 단기적으로 현 통화완화 기조를 유지할 것으로 예상

□ 향후 미 연준의 통화긴축 속도 조절, 일본경제의 점진적 회복이 이뤄진다면 통화정책 급선회보다는 장기국채 금리 인상이나 밴드 확대 등을 통해 점진적으로 통화정책 정상화를 진행하여 시장 충격을 최소화할 전망

□ 최근 미국 등 주요국 중앙은행들이 물가안정을 위해 가파른 금리 인상을 단행하고 있으나, 일본은 마이너스 금리 정책과 10년물 국채금리를 0.25% 이하로 고정하는 수익률곡선 관리(Yield Curve Control: YCC) 정책을 고수

— 일본은행(BOJ)은 10월 금융정책결정회의에서 현재의 마이너스 금리 정책과 YCC 정책을 유지할 방침을 발표하여 통화정책 완화 기조를 지속

・단기금리(일본은행의 당좌예금 잔액)는 –0.1%로 동결하고 장기금리인 10년물 국채금리를 0% 수준으로 유지하기 위해 일본국채(JGB)를 무제한 매입

・BOJ는 최근 국제적 인플레이션과 엔화 약세로 인한 수입물가 상승은 일시적 현상으로 임금 인상이 수반되는 형태의 물가상승률이 아니기 때문에 2% 물가안정목표를 실현할 때까지 금융완화정책을 고수할 방침이라고 밝힘1)

— BOJ는 2012년부터 자산 매입, 마이너스 금리, YCC 등의 완화적 통화정책을 단계적으로 시행하였으며 물가 목표치를 2%로 설정하여 구조적인 디플레이션 국면에서 탈피하고자 함

・2012년말 아베 정권 출범 이후 대규모 양적완화, 적극적 재정 부양, 구조 개혁의 ‘3개의 화살’을 기반으로 하는 아베노믹스를 추진한 가운데 대규모 양적·질적완화의 일환으로 시중 국채 매입을 통해 엔화를 공급하여 엔화 약세를 유도함으로써 물가상승률을 2% 수준까지 끌어올리려고 함

・이후 2016년 양적‧질적완화 정책 보완수단으로 마이너스 금리 정책과 YCC 정책을 도입하였으며, YCC 정책은 10년만기 국채금리를 0%로 고정하고 상하한2)을 설정하여 장기국채 매입을 통해 국채금리 안정을 도모

□ 주요국 중앙은행과의 통화정책 차별화로 엔화 가치 급락, BOJ의 대규모 외환시장 개입 및 이로 인한 금융시장 불안 확산, 일본 국채시장 기능 저하 등의 부작용 속출

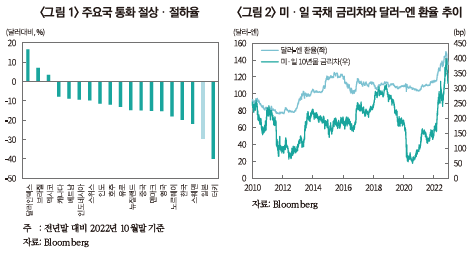

— 미 연준이 2022년 3월부터 공격적인 금리 인상을 단행함에 따라 주요국 중앙은행들도 정책금리를 인상하였지만 일본은 완화정책을 고수하면서 미‧일 금리차가 확대되고 엔화의 가파른 약세를 초래

・10월 21일 미 달러화 대비 엔화 환율이 1990년 이후 처음으로 150엔을 돌파하였으며 대미달러 환율은 주요국 대비 절하폭이 두드러져 10월말 기준 전년말 대비 29.2% 절하

・미‧일 10년물 국채 금리차도 연초의 143.9bp에서 10월말 기준 376.4bp까지 확대

・다만 10월 미국의 소비자물가지수가 시장 전망치(7.9%)보다 낮은 7.7%를 기록한 가운데 미국의 금리인상 속도 조절 기대감이 확산되면서 달러 가치가 하락하고 엔화는 소폭 강세로 전환되어 안정세를 보임

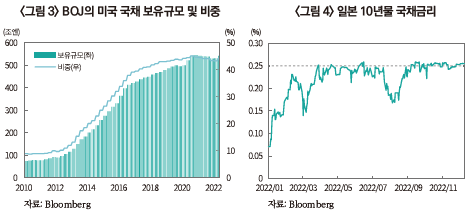

— 9월 이후 엔화의 가파른 절하세가 지속되자 BOJ는 환율 방어를 위해 1998년 아시아 외환위기 이후 처음으로 외환시장 개입을 단행하였으며, 일본의 미국 국채 매도 가능성에 따른 국채금리 상승 압력이 확대되어 금융시장 불안을 초래

・일본 재무성에 따르면 9~10월 9.19조엔(약 632억달러, 9월 2.84조엔, 10월 6.35조엔 사용)을 투입하여 외환시장 개입을 단행

・일본은 세계 최대 미 국채 보유국으로 2022년 9월 기준 전체 해외투자자 중 비중은 15.4%로 전년말 대비 1.5%p 감소

・환율 방어를 위한 미 국채 매각 가능성으로 미국 시장에서 국채 수요 부족에 따른 국채 금리 급등 등의 불안심리가 확대되고3), 미국 국채금리 상승압력으로 엔화 약세 압력이 확대되는 악순환 발생 우려

— 한편, BOJ의 무제한 국채매입에 한계가 있는 가운데 국채시장 유동성과 기능 저하 문제에 노출4)

・2022년 2분기 기준 일본은행의 국채 보유 비중은 44.3%로 금융완화 시행 직전인 2012년말의 12%대비 현저히 증가

・BOJ에서 실시하는 채권시장 설문조사5)에 따르면 2022년 11월 채권시장 기능지수는 –51%p로 하락세가 크게 확대되어 시장기능 약화 의견이 다수(2022년 2월 –21%p)

・내외 금리차 확대에 따른 금리 상승 압력으로 9월 이후 10년물 국채금리가 YCC 상한(0.25%) 부근에서 움직이는 모습을 보이고 있으며, 또한 일본은행의 대규모 국채매입으로 인해 특정국채 보유규모가 국채 발행잔액을 상회하는 모습을 보이기도 함6)

□ 그러나 임금 상승을 수반한 물가안정목표 미달, 글로벌 경기침체 우려 확대와 YCC 종료시 발생 가능한 금융리스크 등을 감안할 경우 BOJ는 단기적으로 현 통화완화 기조를 유지할 것으로 예상

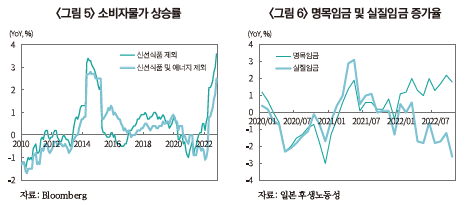

— 엔화 약세로 인한 수입품 가격 상승 등으로 소비자물가지수(CPI)가 40여년만에 최대폭으로 상승하였으나 실질임금 증가율은 7개월 연속 감소세 시현

・일본의 10월 CPI(신선식품 제외)는 전년동기대비 3.6% 상승하여 1982년 2월 이후 최고치를 기록했으며, 신선식품과 에너지를 제외할 경우 2.5% 상승

・한편, 임금 상승은 BOJ가 전체 물가 전망을 추적하는 또 다른 중요한 변수로 2022년 들어 명목임금 오름세가 확대되고 있으나 소비자물가 상승에 따라 실질임금 증가율은 7개월 연속 감소세를 기록

・또한 10월 28일 일본정부는 고물가에 대응을 위한 39조엔 재정지출 계획을 밝혔으며, 이로 인해 CPI 상승세가 소폭 억제될 예정

・2022년 3분기 GDP 디플레이터는 전년동기대비 0.5% 하락하여 마이너스 수준을 유지

・구로다 총재는 11월 1일 경제 활동과 물가 상승을 감안하여 임금 인상과 함께 지속 가능하고 안정적인 방식으로 2%의 물가안정목표를 달성하는 것을 목표로 통화완화를 계속할 것을 강조7)

— 2022년 10월부터 일본의 무비자 입국 중단 조치가 해제됨에 따라 여행자수 증가로 소비가 개선될 것으로 예상되나 대외적으로 글로벌 경기침체 우려 확대와 일본경제 불확실성이 커짐에 따라 저금리 환경 지속을 통한 경기부양 필요성 증가

・IMF 총재는 12월 1일 미국 뉴욕에서 열린 로이터 넥스트 컨퍼런스에서 “우크라이나 전쟁의 영향, 유럽‧미국‧중국의 동시다발적인 경기 둔화로 내년 세계 경제 성장률이 2% 미만일 가능성이 증가하고 있다”고 언급

・Financial Times에서 12월 2일부터 12월 5일 사이에 조사한 45명의 경제학자 중 85%는 경기침체의 시작과 끝을 결정하는 미국 NBER(National Bureau of Economic Research)이 내년까지 경기침체를 선언할 것이라고 예상8)

— 한편, 통화정책 급선회시 국채금리 급등에 따른 금융리스크 발생 우려

・YCC 종료시 일본 국채금리 급등으로 인해 글로벌 금리가 동반 상승할 위험

・일본은행이 10년물 국채금리 목표치를 0%에서 상향할 경우 국채 가격이 떨어지는 만큼 손실을 피하기 위해 사전대응에 나설 가능성이 있으며, 대규모 손실과 마진 콜에 노출된 특정 일본 기업이 무질서한 방식으로 자산을 처분하도록 압력을 가할 경우 미국이나 유럽의 투자·투기등급 회사채, 신흥시장 등에서 불안 조성9)

□ 향후 미 연준의 통화긴축 속도 조절, 일본경제의 점진적 회복이 이뤄진다면 통화정책 급선회보다는 장기국채 금리 목표치 인상이나 밴드 확대 등을 통해 점진적으로 통화정책 정상화를 진행하여 시장 충격을 최소화할 전망

— 일본 정부의 외환시장 개입을 통한 엔화 약세 방어에는 한계가 있으며, 향후 미 연준의 통화정책 향방에 따라 YCC 밴드 확대 등을 통한 통화정책 정상화 가능성

・YCC 정책 조절은 미 연준의 통화정책에 크게 영향을 받기 때문에 미 연준의 금리 인상이 지속된다면 미‧일 금리차 확대에 따른 엔저 현상은 더욱 심각해질 가능성이 높음

・외환 분석가와 경제학자들은 9월 이후 약 9조엔 상당의 개입으로 엔화를 지원하기 위한 일본 당국의 상당한 노력에도 불구하고 엔화는 연준과 달러의 영향을 크게 받을 것이라고 강조10)

・제롬 파월 연준 의장은 11월 30일 브루킹스 연구소 연설을 통해 12월 FOMC 정례회의에서 금리 인상 속도 조절에 나설 것을 언급하여 그동안의 매파적 발언에 비해 변화된 모습을 보임

— 대내적으로 일본 리오프닝에 따른 소비 확대는 상품 및 서비스 가격 확대로 이어지고 점진적으로 기업이익 회복을 통한 경제 펀더멘털 개선이 기대

・구로다 총재는 11월 2일 재정금융위원회에서 임금 인상을 동반한 2% 물가 안정 목표치가 가시화된다면 통화정책의 재검토가 필요하다고 밝힘

1) BOJ, 2022. 11. 8, Summary of opinions at the monetary policy meeting on October 27 and 28, 2022.

2) 2016년 9월 0.1% → 2018년 7월 0.2% → 2021년 3월 0.25%

3) Financial Times, 2022. 11. 15, The cracks in the US Treasury bond market.

4) Financial Times, 2022. 11. 3, How long can Japan’s central bank defy global market forces?

5) BOJ에서 적격 국채매매기관, 주요 보험사와 자산운용사 등을 대상으로 분기별로 실시하는 설문조사로 ‘높음 비중-낮음 비중’으로 산출

6) 한국은행, 2022. 11. 24, 최근 일본의 경제·금융 동향.

7) BOJ, 2012. 11. 18, The Bank's semiannual report on currency and monetary control.

8) Financial Times, 2022. 12. 7, US unemployment rate set to surpass 5.5%, economists predict.

9) Financial Times, 2022. 10. 31, Bank of Japan’s inevitable pivot looms as a risk for markets.

10) Financial Times, 2022. 11. 16, Yen rebounds from 32-year lows on hopes for slower Fed rate rises.

— 일본은행(BOJ)은 10월 금융정책결정회의에서 현재의 마이너스 금리 정책과 YCC 정책을 유지할 방침을 발표하여 통화정책 완화 기조를 지속

・단기금리(일본은행의 당좌예금 잔액)는 –0.1%로 동결하고 장기금리인 10년물 국채금리를 0% 수준으로 유지하기 위해 일본국채(JGB)를 무제한 매입

・BOJ는 최근 국제적 인플레이션과 엔화 약세로 인한 수입물가 상승은 일시적 현상으로 임금 인상이 수반되는 형태의 물가상승률이 아니기 때문에 2% 물가안정목표를 실현할 때까지 금융완화정책을 고수할 방침이라고 밝힘1)

— BOJ는 2012년부터 자산 매입, 마이너스 금리, YCC 등의 완화적 통화정책을 단계적으로 시행하였으며 물가 목표치를 2%로 설정하여 구조적인 디플레이션 국면에서 탈피하고자 함

・2012년말 아베 정권 출범 이후 대규모 양적완화, 적극적 재정 부양, 구조 개혁의 ‘3개의 화살’을 기반으로 하는 아베노믹스를 추진한 가운데 대규모 양적·질적완화의 일환으로 시중 국채 매입을 통해 엔화를 공급하여 엔화 약세를 유도함으로써 물가상승률을 2% 수준까지 끌어올리려고 함

・이후 2016년 양적‧질적완화 정책 보완수단으로 마이너스 금리 정책과 YCC 정책을 도입하였으며, YCC 정책은 10년만기 국채금리를 0%로 고정하고 상하한2)을 설정하여 장기국채 매입을 통해 국채금리 안정을 도모

□ 주요국 중앙은행과의 통화정책 차별화로 엔화 가치 급락, BOJ의 대규모 외환시장 개입 및 이로 인한 금융시장 불안 확산, 일본 국채시장 기능 저하 등의 부작용 속출

— 미 연준이 2022년 3월부터 공격적인 금리 인상을 단행함에 따라 주요국 중앙은행들도 정책금리를 인상하였지만 일본은 완화정책을 고수하면서 미‧일 금리차가 확대되고 엔화의 가파른 약세를 초래

・10월 21일 미 달러화 대비 엔화 환율이 1990년 이후 처음으로 150엔을 돌파하였으며 대미달러 환율은 주요국 대비 절하폭이 두드러져 10월말 기준 전년말 대비 29.2% 절하

・미‧일 10년물 국채 금리차도 연초의 143.9bp에서 10월말 기준 376.4bp까지 확대

・다만 10월 미국의 소비자물가지수가 시장 전망치(7.9%)보다 낮은 7.7%를 기록한 가운데 미국의 금리인상 속도 조절 기대감이 확산되면서 달러 가치가 하락하고 엔화는 소폭 강세로 전환되어 안정세를 보임

・일본 재무성에 따르면 9~10월 9.19조엔(약 632억달러, 9월 2.84조엔, 10월 6.35조엔 사용)을 투입하여 외환시장 개입을 단행

・일본은 세계 최대 미 국채 보유국으로 2022년 9월 기준 전체 해외투자자 중 비중은 15.4%로 전년말 대비 1.5%p 감소

・환율 방어를 위한 미 국채 매각 가능성으로 미국 시장에서 국채 수요 부족에 따른 국채 금리 급등 등의 불안심리가 확대되고3), 미국 국채금리 상승압력으로 엔화 약세 압력이 확대되는 악순환 발생 우려

— 한편, BOJ의 무제한 국채매입에 한계가 있는 가운데 국채시장 유동성과 기능 저하 문제에 노출4)

・2022년 2분기 기준 일본은행의 국채 보유 비중은 44.3%로 금융완화 시행 직전인 2012년말의 12%대비 현저히 증가

・BOJ에서 실시하는 채권시장 설문조사5)에 따르면 2022년 11월 채권시장 기능지수는 –51%p로 하락세가 크게 확대되어 시장기능 약화 의견이 다수(2022년 2월 –21%p)

・내외 금리차 확대에 따른 금리 상승 압력으로 9월 이후 10년물 국채금리가 YCC 상한(0.25%) 부근에서 움직이는 모습을 보이고 있으며, 또한 일본은행의 대규모 국채매입으로 인해 특정국채 보유규모가 국채 발행잔액을 상회하는 모습을 보이기도 함6)

— 엔화 약세로 인한 수입품 가격 상승 등으로 소비자물가지수(CPI)가 40여년만에 최대폭으로 상승하였으나 실질임금 증가율은 7개월 연속 감소세 시현

・일본의 10월 CPI(신선식품 제외)는 전년동기대비 3.6% 상승하여 1982년 2월 이후 최고치를 기록했으며, 신선식품과 에너지를 제외할 경우 2.5% 상승

・한편, 임금 상승은 BOJ가 전체 물가 전망을 추적하는 또 다른 중요한 변수로 2022년 들어 명목임금 오름세가 확대되고 있으나 소비자물가 상승에 따라 실질임금 증가율은 7개월 연속 감소세를 기록

・또한 10월 28일 일본정부는 고물가에 대응을 위한 39조엔 재정지출 계획을 밝혔으며, 이로 인해 CPI 상승세가 소폭 억제될 예정

・2022년 3분기 GDP 디플레이터는 전년동기대비 0.5% 하락하여 마이너스 수준을 유지

・구로다 총재는 11월 1일 경제 활동과 물가 상승을 감안하여 임금 인상과 함께 지속 가능하고 안정적인 방식으로 2%의 물가안정목표를 달성하는 것을 목표로 통화완화를 계속할 것을 강조7)

— 2022년 10월부터 일본의 무비자 입국 중단 조치가 해제됨에 따라 여행자수 증가로 소비가 개선될 것으로 예상되나 대외적으로 글로벌 경기침체 우려 확대와 일본경제 불확실성이 커짐에 따라 저금리 환경 지속을 통한 경기부양 필요성 증가

・IMF 총재는 12월 1일 미국 뉴욕에서 열린 로이터 넥스트 컨퍼런스에서 “우크라이나 전쟁의 영향, 유럽‧미국‧중국의 동시다발적인 경기 둔화로 내년 세계 경제 성장률이 2% 미만일 가능성이 증가하고 있다”고 언급

・Financial Times에서 12월 2일부터 12월 5일 사이에 조사한 45명의 경제학자 중 85%는 경기침체의 시작과 끝을 결정하는 미국 NBER(National Bureau of Economic Research)이 내년까지 경기침체를 선언할 것이라고 예상8)

— 한편, 통화정책 급선회시 국채금리 급등에 따른 금융리스크 발생 우려

・YCC 종료시 일본 국채금리 급등으로 인해 글로벌 금리가 동반 상승할 위험

・일본은행이 10년물 국채금리 목표치를 0%에서 상향할 경우 국채 가격이 떨어지는 만큼 손실을 피하기 위해 사전대응에 나설 가능성이 있으며, 대규모 손실과 마진 콜에 노출된 특정 일본 기업이 무질서한 방식으로 자산을 처분하도록 압력을 가할 경우 미국이나 유럽의 투자·투기등급 회사채, 신흥시장 등에서 불안 조성9)

— 일본 정부의 외환시장 개입을 통한 엔화 약세 방어에는 한계가 있으며, 향후 미 연준의 통화정책 향방에 따라 YCC 밴드 확대 등을 통한 통화정책 정상화 가능성

・YCC 정책 조절은 미 연준의 통화정책에 크게 영향을 받기 때문에 미 연준의 금리 인상이 지속된다면 미‧일 금리차 확대에 따른 엔저 현상은 더욱 심각해질 가능성이 높음

・외환 분석가와 경제학자들은 9월 이후 약 9조엔 상당의 개입으로 엔화를 지원하기 위한 일본 당국의 상당한 노력에도 불구하고 엔화는 연준과 달러의 영향을 크게 받을 것이라고 강조10)

・제롬 파월 연준 의장은 11월 30일 브루킹스 연구소 연설을 통해 12월 FOMC 정례회의에서 금리 인상 속도 조절에 나설 것을 언급하여 그동안의 매파적 발언에 비해 변화된 모습을 보임

— 대내적으로 일본 리오프닝에 따른 소비 확대는 상품 및 서비스 가격 확대로 이어지고 점진적으로 기업이익 회복을 통한 경제 펀더멘털 개선이 기대

・구로다 총재는 11월 2일 재정금융위원회에서 임금 인상을 동반한 2% 물가 안정 목표치가 가시화된다면 통화정책의 재검토가 필요하다고 밝힘

1) BOJ, 2022. 11. 8, Summary of opinions at the monetary policy meeting on October 27 and 28, 2022.

2) 2016년 9월 0.1% → 2018년 7월 0.2% → 2021년 3월 0.25%

3) Financial Times, 2022. 11. 15, The cracks in the US Treasury bond market.

4) Financial Times, 2022. 11. 3, How long can Japan’s central bank defy global market forces?

5) BOJ에서 적격 국채매매기관, 주요 보험사와 자산운용사 등을 대상으로 분기별로 실시하는 설문조사로 ‘높음 비중-낮음 비중’으로 산출

6) 한국은행, 2022. 11. 24, 최근 일본의 경제·금융 동향.

7) BOJ, 2012. 11. 18, The Bank's semiannual report on currency and monetary control.

8) Financial Times, 2022. 12. 7, US unemployment rate set to surpass 5.5%, economists predict.

9) Financial Times, 2022. 10. 31, Bank of Japan’s inevitable pivot looms as a risk for markets.

10) Financial Times, 2022. 11. 16, Yen rebounds from 32-year lows on hopes for slower Fed rate rises.