자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

달러 유동성 위축에 대한 우려

2023-02호 2023.01.16

요약

□ ‘시장 유동성 축소 및 변동성’이 2023년 미국 금융시장의 주요 리스크로 새롭게 제기된 가운데, 최근 달러 유동성 관련 주요 지표들의 변동성이 확대되고 달러자금 조달경로에서도 악화 조짐이 나타남

□ 이는 미 연준의 공격적인 정책금리 인상과 더불어 보유자산을 축소하는 양적긴축 정책에서 기인된 것으로 평가

□ 달러 유동성의 변동성이 확대되긴 하였으나 아직까지 크게 우려할만한 수준은 아닌 것으로 평가되며, 향후 미 연준의 통화정책 방향 선회 여부가 유동성 문제의 핵심 요소로 작용할 것으로 전망

□ 이는 미 연준의 공격적인 정책금리 인상과 더불어 보유자산을 축소하는 양적긴축 정책에서 기인된 것으로 평가

□ 달러 유동성의 변동성이 확대되긴 하였으나 아직까지 크게 우려할만한 수준은 아닌 것으로 평가되며, 향후 미 연준의 통화정책 방향 선회 여부가 유동성 문제의 핵심 요소로 작용할 것으로 전망

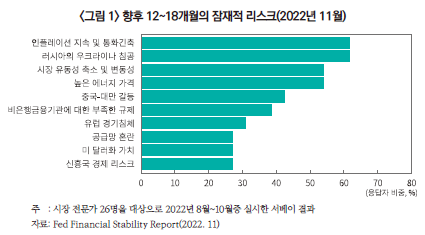

□ 미 연방준비제도(이하 연준)의 2022년 11월 금융안정보고서에 따르면 ‘시장 유동성 축소 및 변동성’이 향후 12~18개월 내 발생할 수 있는 주요 리스크로 새롭게 제기1)

— 금융시장 전문가들은 ①인플레이션 지속 및 통화 긴축, ②러시아의 우크라이나 침공, ③시장 유동성 축소 및 변동성 등을 향후 12~18개월 내 발생할 수 있는 주요 리스크로 제기

・지난 5월 발표 보고서와 비교하여 ‘시장 유동성 축소 및 변동성’, ‘유럽 경기침체’, ‘미 달러화 가치’ 등이 새로운 리스크 요인으로 선정

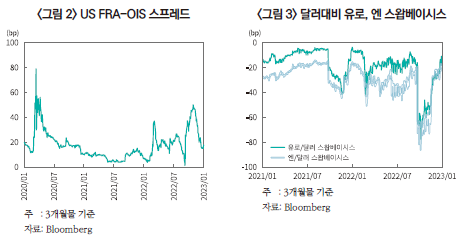

□ 또한 최근 달러 유동성 관련 스왑 시장의 주요 지표의 변동성이 확대되었으며, 채권발행 등 직접조달 경로 및 은행대출을 통한 간접조달 경로에서도 악화 조짐이 나타남

— FRA(Forward Rate Agreements)-OIS(Overnight Index Swap) 스프레드는 9월 이후 급등세를 보이며 11월 3일 49.88bp로 2020년 3월말 이후로 최고치를 기록하였다 최근 다시 하락세로 반전하며 변동성이 큰 모습

・FRA는 선도시장에서 형성된 은행 간 차입금리고 OIS는 금융기관 간의 하루짜리 대출금리로, FRA-OIS 스프레드가 확대되면 은행들이 자금조달 시 비용이 커진다는 것을 의미

— 유로 및 엔을 대가로 미 달러를 조달하는 비용인 유로/달러, 엔/달러 스왑베이시스 낙폭도 9월 이후 크게 확대되었다 최근 반등

・스왑베이시스는 단기 금융시장에서의 달러 이율과 외환스왑 시장에서 상정된 이율의 차이로, 달러 조달이 어려울 경우 단기 금융시장에서 달러를 빌리는 것보다 외환스왑을 통해 달러를 빌리는 것이 비싸 베이시스 값이 마이너스가 되므로, 마이너스(-) 폭이 커질수록 달러 프리미엄(조달비용) 증가로 해석

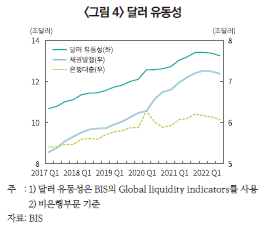

— 미국 외 지역에서 정부, 기업, 비은행금융회사 등 비은행부문의 차주가 채권발행 및 은행대출을 통해 조달하는 달러 자금 규모도 2022년 들어 축소되는 추세

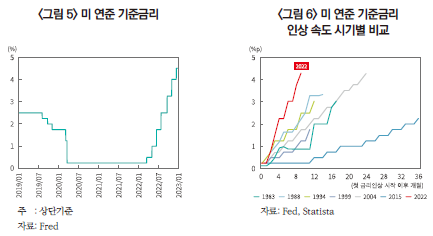

・1983년 이후 과거 기준금리 인상 사이클을 시기별로 비교해보면 현재의 속도는 유례없는 가파른 수준인 것으로 분석2)

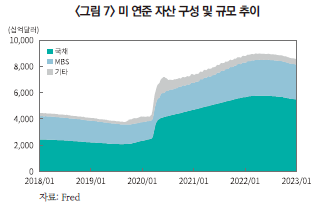

— 코로나19 확산에 따른 경기침체 대응으로 국채 및 주택저당증권(MBS) 등의 매입을 통해 시중에 유동성을 공급하였던 미 연준은 국채 및 MBS 등 보유채권의 만기도래 시 일정 한도를 초과하는 금액만 재투자하는 방식으로 양적긴축을 시작

・미 연준의 자산 규모는 2020년 3월 이후 코로나19 대응 과정에서 약 4.7조달러가 증가해 2022년 5월말 기준 8.9조달러(2021년 미국 GDP의 약 38% 수준)까지 확대

・2022년 6월 1일부터 대차대조표 축소를 시작하였으며, 3개월간 월간 축소한도를 국채 300억달러 및 MBS 175억달러로 유지한 후 9월부터 축소한도를 2배로 증액(국채 600억달러, MBS 350억달러)하여 시행 중3)

・계획대로 양적긴축이 지속될 경우 2023년말 자산 규모는 약 1.5조달러가 감소해 7.5조달러 수준이 될 것으로 전망되며, 1.5조달러의 자산 축소는 75~100bp의 금리 인상 효과에 해당4)

□ 변동성이 확대되긴 하였으나 달러 유동성은 아직까지 크게 우려할만한 수준은 아닌 가운데, 향후 유동성 상황 악화 가능성에는 유의할 필요

— 미 연준의 긴축적 통화정책 기조로 달러 유동성 관련 지표의 변동성 확대는 불가피한 상황이며, 미 연준은 대차대조표 축소를 예측 가능한 방식으로 진행하고 경제 및 상황 변화에 맞춰 세부사항을 조정 가능하다고 밝혀5) 시장에 주는 충격은 다소 제한적

— 다만, 과거 2017~2019년 양적긴축을 고려하면 은행 지급준비금 감소에 따른 자금시장 경색 가능성이 높아질 수 있는 상황

・2017년 10월부터 2019년 8월까지 최초 100억달러(국채 60억달러 및 MBS 40억달러)부터 감축을 시작하여 매 분기 감축 상한액을 100억달러씩 증액해 최대 500억달러까지 증액하여 대차대조표를 축소6)

・2017년~2019년 양적긴축으로 인한 은행권의 지급준비금 규모 축소 등으로 2019년 9월 단기자금시장에서 자금부족이 심화되며 RP금리가 장중 8.75%까지 급등한 사례 존재7)

・최근 RP금리는 상승하는 추세(SOFR 2022년 6월말 1.50% → 9월말 2.98% → 2023년 1월 5일 4.31%)로, 이는 단기자금시장에서 유동성을 확보하는데 점점 어려움을 겪고 있음을 의미

— 이번 양적긴축은 2017~2019년 양적긴축과 비교할 때 그 규모와 속도가 훨씬 크고 빠른데다 금리인상과 양적긴축이 동시에 진행된다는 점에서 파급효과에 대한 우려가 확대

— 또한, 유동성 악화는 미국에 국한된 문제가 아니라 신흥국으로부터 자금 유출 증대 요인 등으로 작용하며 글로벌 금융 여건에 부정적 여파가 미칠 수 있다는 지적

・그동안 글로벌 투자펀드 자금이 신흥국으로 대거 유입되어 온 만큼 향후 글로벌 금융여건 변화에 따라 신흥국의 자금유출이 보다 확대될 가능성8)

□ 결국 미 연준의 통화정책 방향 선회 여부가 유동성 문제의 핵심 요소로 작용할 것으로 전망

— 시장의 부정적인 반응, 경기침체 우려 등에 따라 미 연준의 긴축적 통화정책에 대한 피봇(pivotㆍ방향 전환) 가능성이 부상

・뱅크오브아메리카는 시장의 부정적인 반응으로 미 연준이 양적긴축의 속도를 조절하거나 일시 중단할 것으로 전망9)

・바클레이즈, UBS그룹 등 23개의 주요 투자은행들을 대상으로 설문조사를 한 결과, 70%에 해당하는 16개사가 2023년 미국의 경기침체를 예상했고, 2023년 1분기까지 기준금리를 인상하고, 2분기중 인상을 중단한 뒤, 3분기 또는 4분기에 인하를 시작할 것으로 예상10)

1) Fed, 2022. 11, Financial Stability Report.

2) Statista, 2022. 12. 15, The Fed Is moving historically fast to tame inflation.

3) Fed, 2022. 6. 15, Federal Reserve issues FOMC statement.

4) Wells Fargo Investment Institute, 2022. 8. 15, Institute Alert: Fixed income in 2022 - Navigating through the challenges.

5) Fed, 2022. 1. 26, Principles for reducing the size of the Federal Reserve’s balance sheet.

6) Fed, 2017. 9. 20, Federal Reserve issues FOMC statement.

7) 한국은행, 2019. 9. 17, 美 RP금리 급등 및 연준 금융위기 이후 첫 RP 매입 단행.

한국은행, 2019. 10. 4, 최근 연준의 B/S 재확대 가능성 관련 논의 배경 및 전망.

8) 한국은행, 2022. 12, 글로벌 미 달러화 유동성 축소 현황 및 국내외 금융시장에 미치는 영향, 통화신용정책보고서.

9) Businessinsider, 2022. 10. 24, A pivot on the Fed’s balance sheet reduction plans could be a bullish driver of stocks next year. Here’s what to know.

10) WSJ, 2023. 1. 2, Big banks predict recession, Fed pivot in 2023.

— 금융시장 전문가들은 ①인플레이션 지속 및 통화 긴축, ②러시아의 우크라이나 침공, ③시장 유동성 축소 및 변동성 등을 향후 12~18개월 내 발생할 수 있는 주요 리스크로 제기

・지난 5월 발표 보고서와 비교하여 ‘시장 유동성 축소 및 변동성’, ‘유럽 경기침체’, ‘미 달러화 가치’ 등이 새로운 리스크 요인으로 선정

□ 또한 최근 달러 유동성 관련 스왑 시장의 주요 지표의 변동성이 확대되었으며, 채권발행 등 직접조달 경로 및 은행대출을 통한 간접조달 경로에서도 악화 조짐이 나타남

— FRA(Forward Rate Agreements)-OIS(Overnight Index Swap) 스프레드는 9월 이후 급등세를 보이며 11월 3일 49.88bp로 2020년 3월말 이후로 최고치를 기록하였다 최근 다시 하락세로 반전하며 변동성이 큰 모습

・FRA는 선도시장에서 형성된 은행 간 차입금리고 OIS는 금융기관 간의 하루짜리 대출금리로, FRA-OIS 스프레드가 확대되면 은행들이 자금조달 시 비용이 커진다는 것을 의미

— 유로 및 엔을 대가로 미 달러를 조달하는 비용인 유로/달러, 엔/달러 스왑베이시스 낙폭도 9월 이후 크게 확대되었다 최근 반등

・스왑베이시스는 단기 금융시장에서의 달러 이율과 외환스왑 시장에서 상정된 이율의 차이로, 달러 조달이 어려울 경우 단기 금융시장에서 달러를 빌리는 것보다 외환스왑을 통해 달러를 빌리는 것이 비싸 베이시스 값이 마이너스가 되므로, 마이너스(-) 폭이 커질수록 달러 프리미엄(조달비용) 증가로 해석

— 미국 외 지역에서 정부, 기업, 비은행금융회사 등 비은행부문의 차주가 채권발행 및 은행대출을 통해 조달하는 달러 자금 규모도 2022년 들어 축소되는 추세

□ 이는 높은 인플레이션 고착화 방지를 위한 미 연준의 공격적인 정책금리 인상과 더불어 코로나19 이후 크게 확대된 보유자산을 축소하는 양적긴축 정책 등에서 기인된 것으로 평가

— 미 연준은 2022년 3월 첫 기준금리 인상을 시작으로 이후 7차례에 걸쳐 기준금리를 인상함으로써 2023년 1월 현재 4.50%까지 기준금리가 상향 조정(2022년 2월 0%~0.25% → 2023년 1월 4.25%~4.50%)되었으며, 이는 2007년 이후 16년래 최고 수준

・특히 6월, 7월, 9월, 11월에 이례적으로 4회 연속 ‘자이언트 스텝(기준금리 75bp 인상)’을 단행하는 등 빠른 속도의 인상 흐름— 미 연준은 2022년 3월 첫 기준금리 인상을 시작으로 이후 7차례에 걸쳐 기준금리를 인상함으로써 2023년 1월 현재 4.50%까지 기준금리가 상향 조정(2022년 2월 0%~0.25% → 2023년 1월 4.25%~4.50%)되었으며, 이는 2007년 이후 16년래 최고 수준

・1983년 이후 과거 기준금리 인상 사이클을 시기별로 비교해보면 현재의 속도는 유례없는 가파른 수준인 것으로 분석2)

— 코로나19 확산에 따른 경기침체 대응으로 국채 및 주택저당증권(MBS) 등의 매입을 통해 시중에 유동성을 공급하였던 미 연준은 국채 및 MBS 등 보유채권의 만기도래 시 일정 한도를 초과하는 금액만 재투자하는 방식으로 양적긴축을 시작

・미 연준의 자산 규모는 2020년 3월 이후 코로나19 대응 과정에서 약 4.7조달러가 증가해 2022년 5월말 기준 8.9조달러(2021년 미국 GDP의 약 38% 수준)까지 확대

・2022년 6월 1일부터 대차대조표 축소를 시작하였으며, 3개월간 월간 축소한도를 국채 300억달러 및 MBS 175억달러로 유지한 후 9월부터 축소한도를 2배로 증액(국채 600억달러, MBS 350억달러)하여 시행 중3)

・계획대로 양적긴축이 지속될 경우 2023년말 자산 규모는 약 1.5조달러가 감소해 7.5조달러 수준이 될 것으로 전망되며, 1.5조달러의 자산 축소는 75~100bp의 금리 인상 효과에 해당4)

□ 변동성이 확대되긴 하였으나 달러 유동성은 아직까지 크게 우려할만한 수준은 아닌 가운데, 향후 유동성 상황 악화 가능성에는 유의할 필요

— 미 연준의 긴축적 통화정책 기조로 달러 유동성 관련 지표의 변동성 확대는 불가피한 상황이며, 미 연준은 대차대조표 축소를 예측 가능한 방식으로 진행하고 경제 및 상황 변화에 맞춰 세부사항을 조정 가능하다고 밝혀5) 시장에 주는 충격은 다소 제한적

— 다만, 과거 2017~2019년 양적긴축을 고려하면 은행 지급준비금 감소에 따른 자금시장 경색 가능성이 높아질 수 있는 상황

・2017년 10월부터 2019년 8월까지 최초 100억달러(국채 60억달러 및 MBS 40억달러)부터 감축을 시작하여 매 분기 감축 상한액을 100억달러씩 증액해 최대 500억달러까지 증액하여 대차대조표를 축소6)

・2017년~2019년 양적긴축으로 인한 은행권의 지급준비금 규모 축소 등으로 2019년 9월 단기자금시장에서 자금부족이 심화되며 RP금리가 장중 8.75%까지 급등한 사례 존재7)

・최근 RP금리는 상승하는 추세(SOFR 2022년 6월말 1.50% → 9월말 2.98% → 2023년 1월 5일 4.31%)로, 이는 단기자금시장에서 유동성을 확보하는데 점점 어려움을 겪고 있음을 의미

— 이번 양적긴축은 2017~2019년 양적긴축과 비교할 때 그 규모와 속도가 훨씬 크고 빠른데다 금리인상과 양적긴축이 동시에 진행된다는 점에서 파급효과에 대한 우려가 확대

— 또한, 유동성 악화는 미국에 국한된 문제가 아니라 신흥국으로부터 자금 유출 증대 요인 등으로 작용하며 글로벌 금융 여건에 부정적 여파가 미칠 수 있다는 지적

・그동안 글로벌 투자펀드 자금이 신흥국으로 대거 유입되어 온 만큼 향후 글로벌 금융여건 변화에 따라 신흥국의 자금유출이 보다 확대될 가능성8)

□ 결국 미 연준의 통화정책 방향 선회 여부가 유동성 문제의 핵심 요소로 작용할 것으로 전망

— 시장의 부정적인 반응, 경기침체 우려 등에 따라 미 연준의 긴축적 통화정책에 대한 피봇(pivotㆍ방향 전환) 가능성이 부상

・뱅크오브아메리카는 시장의 부정적인 반응으로 미 연준이 양적긴축의 속도를 조절하거나 일시 중단할 것으로 전망9)

・바클레이즈, UBS그룹 등 23개의 주요 투자은행들을 대상으로 설문조사를 한 결과, 70%에 해당하는 16개사가 2023년 미국의 경기침체를 예상했고, 2023년 1분기까지 기준금리를 인상하고, 2분기중 인상을 중단한 뒤, 3분기 또는 4분기에 인하를 시작할 것으로 예상10)

1) Fed, 2022. 11, Financial Stability Report.

2) Statista, 2022. 12. 15, The Fed Is moving historically fast to tame inflation.

3) Fed, 2022. 6. 15, Federal Reserve issues FOMC statement.

4) Wells Fargo Investment Institute, 2022. 8. 15, Institute Alert: Fixed income in 2022 - Navigating through the challenges.

5) Fed, 2022. 1. 26, Principles for reducing the size of the Federal Reserve’s balance sheet.

6) Fed, 2017. 9. 20, Federal Reserve issues FOMC statement.

7) 한국은행, 2019. 9. 17, 美 RP금리 급등 및 연준 금융위기 이후 첫 RP 매입 단행.

한국은행, 2019. 10. 4, 최근 연준의 B/S 재확대 가능성 관련 논의 배경 및 전망.

8) 한국은행, 2022. 12, 글로벌 미 달러화 유동성 축소 현황 및 국내외 금융시장에 미치는 영향, 통화신용정책보고서.

9) Businessinsider, 2022. 10. 24, A pivot on the Fed’s balance sheet reduction plans could be a bullish driver of stocks next year. Here’s what to know.

10) WSJ, 2023. 1. 2, Big banks predict recession, Fed pivot in 2023.