자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 행동주의펀드 현황 및 국내 시사점

2023-08호 2023.04.17

요약

□ 행동주의펀드는 기업 주식을 매수하여 주주의 지위를 확보한 후 기업의 의사결정에 적극적으로 영항력을 행사하여 이익을 추구하는 펀드

□ 글로벌 행동주의펀드 활동은 2018년 이후 감소하다가 2022년 전년대비 증가하며 코로나19 이전 수준을 회복

□ 국내에서도 행동주의펀드의 대상이 되는 기업이 크게 증가한 가운데, 국내 행동주의펀드 활동이 활발해지는 추세

□ 최근 국내 행동주의펀드는 사외이사 선임, 배당증액 등 지배구조 개선 및 주주환원 정책과 관련된 다양한 주주제안으로 참여

□ 국내 행동주의펀드 활동이 활발해지면서 행동주의펀드의 경영 관여가 단기적인 성과뿐 아니라 기업지배구조 개선과 장기적인 주주가치 제고로 이어지는지에 대한 객관적이고 엄밀한 연구 및 검토가 필요

□ 글로벌 행동주의펀드 활동은 2018년 이후 감소하다가 2022년 전년대비 증가하며 코로나19 이전 수준을 회복

□ 국내에서도 행동주의펀드의 대상이 되는 기업이 크게 증가한 가운데, 국내 행동주의펀드 활동이 활발해지는 추세

□ 최근 국내 행동주의펀드는 사외이사 선임, 배당증액 등 지배구조 개선 및 주주환원 정책과 관련된 다양한 주주제안으로 참여

□ 국내 행동주의펀드 활동이 활발해지면서 행동주의펀드의 경영 관여가 단기적인 성과뿐 아니라 기업지배구조 개선과 장기적인 주주가치 제고로 이어지는지에 대한 객관적이고 엄밀한 연구 및 검토가 필요

□ 행동주의펀드는 기업 주식을 매수하여 주주의 지위를 확보한 후 기업의 의사결정에 적극적으로 영항력을 행사하여 이익을 추구하는 펀드

— 주주행동주의(shareholder activism)는 사모펀드 및 기관투자자, 소액주주와 같은 주주들이 기업의 다양한 경영 현안에 대한 의사결정에 적극적으로 개입하며 이익을 추구하는 활동을 의미

・다른 기업과의 인수 합병(M&A)이나 자사주 매입, 배당 확대, 재무구조 개선, 사외이사 확충 요구와 같은 전략 등을 기업에 요구

— 주주행동주의는 기관투자자나 헤지펀드의 경영 관여, 위임장 대결(proxy fight), 개인투자자의 주주제안 등으로 구분

・헤지펀드와 사모펀드의 목적은 기업 매각, 구조조정 등을 통해 기업가치를 신속하게 높이는데 있고 노동조합, 공적연기금, 뮤추얼펀드 등의 투자기관은 주로 지배구조 개선을 위한 목적으로 사외이사나 감사위원 선임과 관련된 전략을 요구1)

— 이러한 주주행동주의를 실천하는 펀드를 행동주의펀드라고 하며 주로 저평가된 기업이나 기관투자자 보유비율이 높은 기업을 대상으로 가치를 끌어올리기 위해 주주로서 경영에 관여

・행동주의펀드는 특정 기업의 주식을 대량으로 매수하여 주주로 등재된 이후 의결권 행사 등 다양한 전략을 통하여 기업가치 증대를 위한 전략을 추구하는 펀드

・비교 대상이 되는 동종업계 기업(peer group)에 비해 저평가되어 있고 해당 기업의 문제점을 해결하면 기업가치 증대가 예상되는 경우 행동주의 대상 기업이 될 수 있음

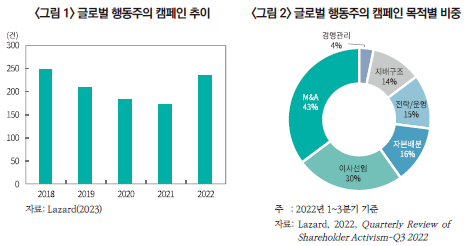

□ 글로벌 행동주의펀드 활동은 2018년 이후 감소하다가 2022년 전년대비 증가하며 코로나19 이전 수준을 회복

— 미국 투자은행 라자드(Lazard)에 의하면 글로벌 행동주의 캠페인은 2018년 이후 감소추세를 보이며 2021년에는 173건까지 감소했으나 2022년 전년대비 36% 증가2)

・2020~2021년은 코로나19의 여파로 실적이 악화됨에 따라 여러 기업들이 비상 운영체제에 들어가면서 행동주의펀드 활동이 둔화3)

・하지만 이러한 코로나19의 대유행으로 둔화되었던 행동주의펀드 활동은 각국의 긴축정책으로 글로벌 증시가 악화되면서 다양한 기업경영상의 문제가 나타났고 이러한 점이 행동주의펀드에게는 기회가 됨

・2022년 글로벌 행동주의펀드가 진행한 캠페인은 235건으로 2018년 249건 이후 최고치를 기록

— 글로벌 행동주의펀드 활동 목적으로는 M&A와 이사선임이 70% 이상의 비중을 차지

・행동주의펀드의 캠페인은 M&A 목적이 가장 큰 43%의 비중을 차지했고 이사선임이 30%인데 이어 자본배분, 전략/운영, 지배구조 순으로 진행

— 2022년 행동주의펀드 캠페인은 미국에서 가장 많이 진행되었으며, 아시아 지역에서는 일본에서 가장 활발

・지역별로는 미국에서 135건으로 전년대비 41% 증가했고 유럽지역에서는 20% 증가하며 60건을 기록하였으며 아시아태평양 지역은 40건을 기록

・특히 미국에서 시행된 2022년 9월 ‘Universal Proxy Card Rule4)은 이사선임에 대한 선택의 폭이 확대되는 방향으로 의결권 행사 방식이 변화하면서 주주행동주의 활동 증가를 견인

・일본의 경우 2000년 적대적 공개매수로 인한 주주행동주의가 나타난 이후 기업지배구조 코드, 스튜어드십코드 개정을 거치며 행동주의펀드 활동이 활발해지면서 행동주의펀드의 투자 선호 지역으로 인식5)

□ 국내에서도 행동주의펀드의 대상이 되는 기업이 크게 증가한 가운데, 국내 행동주의펀드 활동이 활발해지는 추세

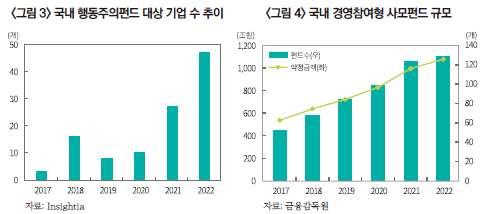

— 행동주의펀드의 대상이 되는 국내 기업도 2019년 이후 증가하며 2022년에는 전년대비 크게 확대

・Insightia에 따르면 2017년 3개에 불과했던 행동주의펀드 대상 기업이 2021년에는 27개, 2022년에는 47개로 급증

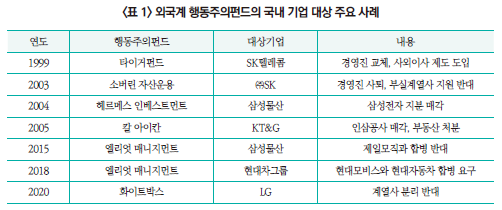

— 과거 국내에서는 1997년 아시아금융위기 이후 증권시장을 개방하면서 국내 기업을 목표로 한 외국계 경영참여형 헤지펀드의 활동이 시작되었고 주로 대기업이 행동주의펀드의 대상이 됨

・1999년 미국 헤지펀드 타이거펀드 SK텔레콤 지분 취득 후 경영진 교체 및 사외이사 제도 도입을 요구하며 적대적 M&A를 시도하다가 이듬해 6,300억원의 시세차익을 얻은 후 지분을 모두 매도

— 이후에도 외국계 헤지펀드의 국내 기업에 대한 지배구조 개선 명목의 경영 개입이 계속되며 국내 행동주의펀드보다는 해외 펀드들의 활동이 활발

・이때 외국계 행동주의펀드들이 수백억원에서 수천억원까지 시세차익을 실현하자 단기차익에만 급급하여 기업의 지속가능성과 장기적 성장을 원하는 일반 주주들의 이익을 훼손시킬 수 있다는 우려가 확산6)

— 하지만 2016년 스튜어드십코드가 도입되면서 주주환원 정책이 강화됨에 따라 국내 행동주의펀드 활동이 증가

・국내 행동주의펀드는 2006년에 처음 도입되었고 그 이후 다양한 펀드가 출시되긴 했지만 활동이 부진하다가 스튜어드십코드가 도입되면서 본격화

・특히 국민연금이 2018년 7월 스튜어드십코드 도입을 발표하면서 주주권 강화로 행동주의펀드 활동이 더욱 활발해지는 추세

・또한 2020년 12월 개정된 감사위원회 분리선출과 최대주주의 의결권 3% 제한 규정으로 행동주의펀드가 원하는 감사나 감사위원 후보가 선임될 가능성이 높아지고, 경영참여 목적의 사모펀드가 투자 대상 기업 주식을 10% 이상 취득해 6개월 이상 보유해야 하는 의무가 없어지면서 행동주의 움직임이 강화

— 국내 경영참여형 사모펀드는 크게 증가하여 2018년 580개에서 2021년 1,000개를 넘기며 2배 가량 증가했고 2022년 3분기 기준 1,094개를 기록

・2021년 신설된 사모펀드는 211개로 역대 최다를 기록했고 약정금액도 2022년 3분기 124.3조원 규모

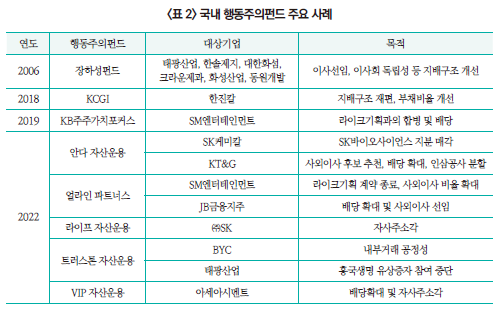

□ 최근 국내 행동주의펀드는 사외이사 선임, 배당증액 등 지배구조 개선 및 주주환원 정책과 관련된 다양한 주주제안으로 참여

— 2023년 정기주주총회에서는 2022년에 이어 행동주의펀드의 주주권 행사가 활발하게 진행7)

・서스틴베스트 조사에 의하면 2023년 정기주주총회에서는 주주제안에서 관찰되는 특징으로 총수일가 내분에 따른 경영권 분쟁 성격의 주주제안보다는 행동주의펀드나 소액주주 등의 일반주주가 제기하는 이사 및 감사 선임, 정관변경, 지배구조 관련 안건과 배당 등의 안건이 증가

— 최근 국내 기업을 대상으로 지배구조 개선과 주주가치 제고를 목적으로 다양한 전략을 요구하는 국내 행동주의펀드 활동이 활발해지는 추세

・최근 SM엔터테인먼트에 대해 사모펀드 얼라인파트너스는 경영진 개인회사와의 내부거래를 지적하며 지배구조 개선을 요구한 끝에 SM은 해당 회사와 계약을 종료하고 사외이사 비율 확대 및 이사회 내 내부거래위원회와 보상위원회 설치를 이끌어냄

・트러스톤 자산운용은 태광산업이 계열사인 흥국생명 유상증자에 참여하는 것에 대해 태광산업의 일반주주가 피해를 본다며 반대하여 결국 무산시킴

・이 외에도 KT&G, BYC 등 여러 기업들도 지배구조 개선 및 주주가치 제고를 위한 목적으로 국내 행동주의펀드의 대상이 됨

□ 국내 행동주의펀드 활동이 활발해지면서 행동주의펀드의 경영 관여가 단기적인 성과뿐 아니라 기업지배구조 개선과 장기적인 주주가치 제고로 이어지는지에 대한 객관적이고 엄밀한 연구 및 검토가 필요

— 국내 기업들을 대상으로 한 행동주의펀드의 활동이 과거에는 외국계 행동주의펀드가 대기업 중심었던 것과는 달리 최근 국내 행동주의펀드는 중소기업을 대상으로도 하며 경영에도 깊이 관여하는 양상을 보임

・과거에는 행동주의펀드들이 기업들의 합병, 구조조정, 경영진 교체, 자사주 매입 등을 통해서 기업가치 제고에 주력한 반면 최근 행동주의펀드들은 이사회 의석을 차지하여 기업의 경영전략에 깊이 관여8)

— 따라서 행동주의펀드의 적극적 활동이 기업 경영에 막대한 영향을 미칠 수 있는만큼 기업의 단기적인 주가상승이나 성과뿐 아니라 장기적인 가치에도 긍정적인 영향을 미치는지 분석해볼 필요

1) 안수현, 2020, 주주행동주의(Shareholder Activism)의 순기능 강화를 위한 몇가지 논의,『경영법률』30(3), 247-296.

2) Lazard, 2023, Lazard’s Review of Shareholder Activism 2022.

3) WSJ, 2020. 3. 29, Activists lay down their arms as companies cope with coronavirus spread.

4) 기존에는 이사 선임시 경영진측의 이사진과 주주측 이사진 중 채택하는 방식이었으나, Universal Proxy Card Rule에 따르면 전체 이사 후보 중 개별 후보자를 직접 선택할 수 있음(SEC, 2021. 11. 17, SEC adopts new rules for universal proxy cards in contested director elections)

5) 여밀림, 2020, 일본 주주행동주의와 상장기업의 지배구조 개선, 자본시장연구원『자본시장포커스』2020-07호.

6) 최준선, 2019, 주주행동주의에 대한 대응 방안,『기업법연구』33(3), 253-298.

7) 서스틴베스트, 2023. 2. 9, 2023년 정기주주총회 시즌 프리뷰.

8) LG경제연구원, 2018. 11. 2, 최근 행동주의 투자자들의 활동 사례와 시사점.

— 주주행동주의(shareholder activism)는 사모펀드 및 기관투자자, 소액주주와 같은 주주들이 기업의 다양한 경영 현안에 대한 의사결정에 적극적으로 개입하며 이익을 추구하는 활동을 의미

・다른 기업과의 인수 합병(M&A)이나 자사주 매입, 배당 확대, 재무구조 개선, 사외이사 확충 요구와 같은 전략 등을 기업에 요구

— 주주행동주의는 기관투자자나 헤지펀드의 경영 관여, 위임장 대결(proxy fight), 개인투자자의 주주제안 등으로 구분

・헤지펀드와 사모펀드의 목적은 기업 매각, 구조조정 등을 통해 기업가치를 신속하게 높이는데 있고 노동조합, 공적연기금, 뮤추얼펀드 등의 투자기관은 주로 지배구조 개선을 위한 목적으로 사외이사나 감사위원 선임과 관련된 전략을 요구1)

— 이러한 주주행동주의를 실천하는 펀드를 행동주의펀드라고 하며 주로 저평가된 기업이나 기관투자자 보유비율이 높은 기업을 대상으로 가치를 끌어올리기 위해 주주로서 경영에 관여

・행동주의펀드는 특정 기업의 주식을 대량으로 매수하여 주주로 등재된 이후 의결권 행사 등 다양한 전략을 통하여 기업가치 증대를 위한 전략을 추구하는 펀드

・비교 대상이 되는 동종업계 기업(peer group)에 비해 저평가되어 있고 해당 기업의 문제점을 해결하면 기업가치 증대가 예상되는 경우 행동주의 대상 기업이 될 수 있음

□ 글로벌 행동주의펀드 활동은 2018년 이후 감소하다가 2022년 전년대비 증가하며 코로나19 이전 수준을 회복

— 미국 투자은행 라자드(Lazard)에 의하면 글로벌 행동주의 캠페인은 2018년 이후 감소추세를 보이며 2021년에는 173건까지 감소했으나 2022년 전년대비 36% 증가2)

・2020~2021년은 코로나19의 여파로 실적이 악화됨에 따라 여러 기업들이 비상 운영체제에 들어가면서 행동주의펀드 활동이 둔화3)

・하지만 이러한 코로나19의 대유행으로 둔화되었던 행동주의펀드 활동은 각국의 긴축정책으로 글로벌 증시가 악화되면서 다양한 기업경영상의 문제가 나타났고 이러한 점이 행동주의펀드에게는 기회가 됨

・2022년 글로벌 행동주의펀드가 진행한 캠페인은 235건으로 2018년 249건 이후 최고치를 기록

— 글로벌 행동주의펀드 활동 목적으로는 M&A와 이사선임이 70% 이상의 비중을 차지

・행동주의펀드의 캠페인은 M&A 목적이 가장 큰 43%의 비중을 차지했고 이사선임이 30%인데 이어 자본배분, 전략/운영, 지배구조 순으로 진행

— 2022년 행동주의펀드 캠페인은 미국에서 가장 많이 진행되었으며, 아시아 지역에서는 일본에서 가장 활발

・지역별로는 미국에서 135건으로 전년대비 41% 증가했고 유럽지역에서는 20% 증가하며 60건을 기록하였으며 아시아태평양 지역은 40건을 기록

・특히 미국에서 시행된 2022년 9월 ‘Universal Proxy Card Rule4)은 이사선임에 대한 선택의 폭이 확대되는 방향으로 의결권 행사 방식이 변화하면서 주주행동주의 활동 증가를 견인

・일본의 경우 2000년 적대적 공개매수로 인한 주주행동주의가 나타난 이후 기업지배구조 코드, 스튜어드십코드 개정을 거치며 행동주의펀드 활동이 활발해지면서 행동주의펀드의 투자 선호 지역으로 인식5)

□ 국내에서도 행동주의펀드의 대상이 되는 기업이 크게 증가한 가운데, 국내 행동주의펀드 활동이 활발해지는 추세

— 행동주의펀드의 대상이 되는 국내 기업도 2019년 이후 증가하며 2022년에는 전년대비 크게 확대

・Insightia에 따르면 2017년 3개에 불과했던 행동주의펀드 대상 기업이 2021년에는 27개, 2022년에는 47개로 급증

— 과거 국내에서는 1997년 아시아금융위기 이후 증권시장을 개방하면서 국내 기업을 목표로 한 외국계 경영참여형 헤지펀드의 활동이 시작되었고 주로 대기업이 행동주의펀드의 대상이 됨

・1999년 미국 헤지펀드 타이거펀드 SK텔레콤 지분 취득 후 경영진 교체 및 사외이사 제도 도입을 요구하며 적대적 M&A를 시도하다가 이듬해 6,300억원의 시세차익을 얻은 후 지분을 모두 매도

— 이후에도 외국계 헤지펀드의 국내 기업에 대한 지배구조 개선 명목의 경영 개입이 계속되며 국내 행동주의펀드보다는 해외 펀드들의 활동이 활발

・이때 외국계 행동주의펀드들이 수백억원에서 수천억원까지 시세차익을 실현하자 단기차익에만 급급하여 기업의 지속가능성과 장기적 성장을 원하는 일반 주주들의 이익을 훼손시킬 수 있다는 우려가 확산6)

— 하지만 2016년 스튜어드십코드가 도입되면서 주주환원 정책이 강화됨에 따라 국내 행동주의펀드 활동이 증가

・국내 행동주의펀드는 2006년에 처음 도입되었고 그 이후 다양한 펀드가 출시되긴 했지만 활동이 부진하다가 스튜어드십코드가 도입되면서 본격화

・특히 국민연금이 2018년 7월 스튜어드십코드 도입을 발표하면서 주주권 강화로 행동주의펀드 활동이 더욱 활발해지는 추세

・또한 2020년 12월 개정된 감사위원회 분리선출과 최대주주의 의결권 3% 제한 규정으로 행동주의펀드가 원하는 감사나 감사위원 후보가 선임될 가능성이 높아지고, 경영참여 목적의 사모펀드가 투자 대상 기업 주식을 10% 이상 취득해 6개월 이상 보유해야 하는 의무가 없어지면서 행동주의 움직임이 강화

— 국내 경영참여형 사모펀드는 크게 증가하여 2018년 580개에서 2021년 1,000개를 넘기며 2배 가량 증가했고 2022년 3분기 기준 1,094개를 기록

・2021년 신설된 사모펀드는 211개로 역대 최다를 기록했고 약정금액도 2022년 3분기 124.3조원 규모

□ 최근 국내 행동주의펀드는 사외이사 선임, 배당증액 등 지배구조 개선 및 주주환원 정책과 관련된 다양한 주주제안으로 참여

— 2023년 정기주주총회에서는 2022년에 이어 행동주의펀드의 주주권 행사가 활발하게 진행7)

・서스틴베스트 조사에 의하면 2023년 정기주주총회에서는 주주제안에서 관찰되는 특징으로 총수일가 내분에 따른 경영권 분쟁 성격의 주주제안보다는 행동주의펀드나 소액주주 등의 일반주주가 제기하는 이사 및 감사 선임, 정관변경, 지배구조 관련 안건과 배당 등의 안건이 증가

— 최근 국내 기업을 대상으로 지배구조 개선과 주주가치 제고를 목적으로 다양한 전략을 요구하는 국내 행동주의펀드 활동이 활발해지는 추세

・최근 SM엔터테인먼트에 대해 사모펀드 얼라인파트너스는 경영진 개인회사와의 내부거래를 지적하며 지배구조 개선을 요구한 끝에 SM은 해당 회사와 계약을 종료하고 사외이사 비율 확대 및 이사회 내 내부거래위원회와 보상위원회 설치를 이끌어냄

・트러스톤 자산운용은 태광산업이 계열사인 흥국생명 유상증자에 참여하는 것에 대해 태광산업의 일반주주가 피해를 본다며 반대하여 결국 무산시킴

・이 외에도 KT&G, BYC 등 여러 기업들도 지배구조 개선 및 주주가치 제고를 위한 목적으로 국내 행동주의펀드의 대상이 됨

□ 국내 행동주의펀드 활동이 활발해지면서 행동주의펀드의 경영 관여가 단기적인 성과뿐 아니라 기업지배구조 개선과 장기적인 주주가치 제고로 이어지는지에 대한 객관적이고 엄밀한 연구 및 검토가 필요

— 국내 기업들을 대상으로 한 행동주의펀드의 활동이 과거에는 외국계 행동주의펀드가 대기업 중심었던 것과는 달리 최근 국내 행동주의펀드는 중소기업을 대상으로도 하며 경영에도 깊이 관여하는 양상을 보임

・과거에는 행동주의펀드들이 기업들의 합병, 구조조정, 경영진 교체, 자사주 매입 등을 통해서 기업가치 제고에 주력한 반면 최근 행동주의펀드들은 이사회 의석을 차지하여 기업의 경영전략에 깊이 관여8)

— 따라서 행동주의펀드의 적극적 활동이 기업 경영에 막대한 영향을 미칠 수 있는만큼 기업의 단기적인 주가상승이나 성과뿐 아니라 장기적인 가치에도 긍정적인 영향을 미치는지 분석해볼 필요

1) 안수현, 2020, 주주행동주의(Shareholder Activism)의 순기능 강화를 위한 몇가지 논의,『경영법률』30(3), 247-296.

2) Lazard, 2023, Lazard’s Review of Shareholder Activism 2022.

3) WSJ, 2020. 3. 29, Activists lay down their arms as companies cope with coronavirus spread.

4) 기존에는 이사 선임시 경영진측의 이사진과 주주측 이사진 중 채택하는 방식이었으나, Universal Proxy Card Rule에 따르면 전체 이사 후보 중 개별 후보자를 직접 선택할 수 있음(SEC, 2021. 11. 17, SEC adopts new rules for universal proxy cards in contested director elections)

5) 여밀림, 2020, 일본 주주행동주의와 상장기업의 지배구조 개선, 자본시장연구원『자본시장포커스』2020-07호.

6) 최준선, 2019, 주주행동주의에 대한 대응 방안,『기업법연구』33(3), 253-298.

7) 서스틴베스트, 2023. 2. 9, 2023년 정기주주총회 시즌 프리뷰.

8) LG경제연구원, 2018. 11. 2, 최근 행동주의 투자자들의 활동 사례와 시사점.