자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

탄소중립 이행을 위한 전환금융의 역할

2023-08호 2023.04.17

요약

정부는 2023년부터 2027년까지 약 89.9조원의 예산을 투입하여 탄소중립 이행을 추진할 예정이다. 현재 마련되어 있는 녹색금융 체계를 통해 자금 중개와 집행이 예상되지만, 인센티브와 실효성 측면에서 부족하다는 지적이 있다. 탄소배출의 대부분을 차지하는 고탄소산업은 녹색금융에서 배제되기 때문이다. G20 지속가능성 금융 실무그룹은 온실가스 집약 부문은 전환을 위한 금융 접근성이 제약되었던 점을 지적하면서 고탄소산업의 질서 있는 저감 이행을 위한 전환금융 체계 마련을 제안한다. 지속가능성연계 채권이나 대출이 중요한 이행 수단이 될 것으로 예상된다. 반면에 주주 관점에서는 고탄소산업에 대한 투자철회(divestment)보다는 장기적으로 질서 있는 탄소중립 이행을 유도하는 주주참여(engagement) 전략이 유효할 것으로 판단된다. 아울러 탄소 고착화를 방지하는 공시와 인증 체계 마련이 병행되어야 한다.

탈탄소 이행 경로

한국은 파리협약에 따른 탄소중립 이행을 위해 2021년에 「기후위기 대응을 위한 탄소중립‧녹색성장 기본법」 (약칭: 탄소중립기본법)을 발효하였다. 이에 따라 국가 중장비 온실가스 감축 목표가 2030년까지 2018년 대비 40%로 확정되었다. 정부는 목표 이행을 위한 세부 방안을 지난 3월 21일 발표하였다.1) 여기에는 연도별 및 부문별 감축목표와 세부 추진과제, 이를 뒷받침하는 부문별 온실가스 감축 정책이 제시되어 있다.

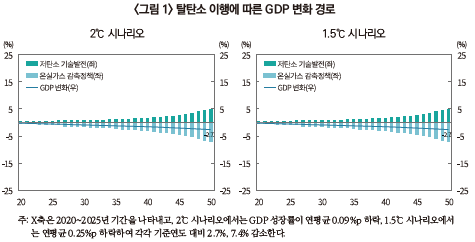

현재 시점에서 2030년까지는 당면하는 감축목표의 강도와 달성 가능성을 고려하면 넉넉한 일정이 아니라는 것이 중론이다. 탄소중립을 위한 정부 정책의 실행은 경제 전반에 걸쳐 온실가스 배출 비용을 증가시켜 기업의 생산비 상승과 부가가치 하락 요인으로 작용할 것이기 때문에 이에 대한 우려도 상존한다. 반면에 탈탄소로 이행과정에서 이행을 가능하게 하는 새로운 기술과 산업의 등장은 이러한 우려를 상쇄하는 요인으로 작용한다. 한국은행의 조사에 따르면2) 탈탄소 정책 실행으로 인한 중장기 GDP 변화 경로는 <그림 1>과 같다. 온실가스 감축정책과 동시에 저탄소 기술발전이 병행된다는 전제하에서 상호 상쇄에 따른 순 GDP변화는 2℃ 시나리오 하에서는 –2.7%, 좀 더 적극적인 목표인 1.5℃ 시나리오 하에서는 –7.4%이다.3)

탈탄소 이행에 따른 GDP 변화에 가장 지대한 영향을 미치는 요인은 고탄소산업에 속하는 기업군의 부가가치 하락이다. 탄소 에너지원을 대체하는 재생에너지의 안정적이고 효율적인 공급이 어렵기 때문에 탈탄소 정책에 가장 많은 영향을 받는다.

이들은 주로 1차금속(철강, 금속 주조 등), 전기공급(석탄 발전 등), 비철금속 광물제품(시멘트 등), 화학물질‧화학제품(석유화학, 화합물 등), 코크스‧연탄‧석유정제품(정유 등) 등으로 분류되는 업종으로 「제1차 국가 탄소중립녹색성장 기본계획」의 온실가스 감축목표의 전환부문4)과 산업부문에 해당된다. 양 부문의 탄소배출량은 2018년 기준 우리나라 온실가스 총배출량 727.6백만톤CO2eq의 각각 37%와 36%에 해당한다. 따라서 이들 고탄소산업의 저감 이행이 탄소중립 목표 달성의 핵심이라 할 수 있다.

대규모 재원 투입

탄소중립 이행을 위해서는 향후 30년간 막대한 금액의 자금이 필요하다. McKinsey & Company는 2021~2050년 동안 전 세계에 걸쳐 연간 9.2조달러(약 1경 2천조원)가 필요한 것으로 추산한다.5) 이 중 기술 개발과 실제 활용에 필요한 기간을 고려할 경우, 향후 10년간 선제적으로 집중 투자가 필요한 것으로 분석한다. 유럽의 경우는 탄소중립 달성을 위하여 필요한 에너지와 수송 부문 인프라에 필요한 투자는 향후 15년(2021~2035년) 동안 연간 3,400억유로(약 490조원)로 추산한다.6)

일본은 경제산업성이 2022년 12월에 발표한 「GX 실현을 향한 기본 방침(안)」에서 일본의 녹색 전환(Green Transformation, GX)에 필요한 금액을 향후 10년간 연간 17조엔(약 169조원)으로 설정하였다. 일본 정부는 민간의 투자를 유도하고 선도적 투자를 위해 일차적으로 20조엔 규모의 전환채권(transition bond)을 발행하여 즉시 집행할 계획이다. 전환채권의 상환 재원은 장기적으로 계획하고 있는 탄소세 부과와 탄소가격 정상화 추진과 병행되는 온실가스 배출권 유상 할당에서 발생하는 수입으로 충당할 계획이다.

한국은 「제1차 국가 탄소중립녹색성장 기본계획」에서 향후 5년간(‘23~‘27년) 약 89.9조원 규모의 예산을 투입할 계획임을 밝히고 있다. 탄소중립 산업 핵심기술 개발(산업 부문), 제로에너지‧그린리모델링(건물 부문), 전기차‧수소차 차량 보조금(수송 부문) 등 온실가스 감축 사업에 54.6조원, 기후적응 분야 19.4조원, 녹색산업 성장 6.5조원이 각각 투입될 계획이다.

국가별 자금조달 계획은 궁극적으로 탄소중립을 달성하는 데 있다. 그러나 현재의 지속가능성 금융 범주에 있는 녹색금융과 택사노미는 탄소중립을 달성하는데 인센티브와 실효성 측면에서 미흡한 부분이 있다.

전환금융(Transition Finance) 체계 마련의 필요성

환경 증진과 기후변화 대응을 위한 금융을 일반적으로 녹색금융으로 지칭하고 있다. 녹색금융 활성화와 그린워싱 방지를 위하여 녹색 경제활동의 분류 체계인 그린 택사노미도 마련되어 있다. 그러나 탄소배출의 대부분을 차지하는 고탄소 부문은 녹색금융에서 배제되기 때문에 이 부문의 전환이 전제되지 않고서는 2050년 탄소중립 달성이 현실적으로 불가능하다.

OECD는 전환금융을 “신빙성 있는 이행 계획하에 파리협약과 일관된 넷제로 전환을 실행하기 위해 기업이 조달하거나 집행하는 금융”으로 정의하고 있다.7) 일본의 「GX 실현을 향한 기본 방침(안)」은 전환금융을 “기업의 탄소중립 목적을 달성하기 위하여 장기간의 전환을 지원하는 금융”으로 설명하고 있다. G20 지속가능성 금융 실무그룹은 2022년 보고서8)에서 지금까지의 지속가능성 금융은 ‘순수한 녹색’ 활동에만 집중되었고, 온실가스 집약 부문은 전환을 위한 금융 접근성이 제약되었던 점을 지적하면서 고탄소산업의 질서 있는 저감 이행을 위한 전환금융 체계 마련을 제안한다.

해당 체계는 택사노미와 공시 그리고 인증이 객관적이고 투명하게 이루어질 수 있도록 마련되어야 한다. 택사노미는 탄소중립으로의 전환을 가능하게 하는 경제활동과 투자활동을 인식할 수 있게 하여 전환워싱(transition-washing)9)을 방지할 수 있어야 한다. 기업은 파리협약의 넷제로 달성을 위한 계획을 객관적이고 투명하게 공시해야 하고 동시에 이러한 사실을 과학적으로 확인하여 인증하여야 한다.

탄소중립을 위한 금융중개의 속성

탄소중립을 위한 전환은 장기간에 걸친 이해관계자의 사회경제적 선호를 반영하는 정책에 영향을 받는다. 아울러 전환을 가능하게 하는(transformative) 기술 개발은 과학적 진화의 산물이기 때문에 전환 과정은 불확실성을 내포하고 있다. 전환금융은 이러한 속성을 반영해야 한다.

현재까지 전환을 목적으로 한 금융 상품은 크게 일반 채권, 지속가능성연계 채권, 지속가능성연계 대출로 구분된다.10) 이들 상품은 자금 집행의 목적성과 결과 인증에 따른 유인체계 부합성이 계약으로 강제될 수 있는 성격을 갖고 있다. 예를 들어 탄소 연료를 사용하는 발전소가 탄소포집 기술 개발을 위한 자금조달을 목적으로 지속가능성연계 채권을 발행한 경우, 금리 조건이 포집 결과의 실효성과 연계되는 경우이다. 발행 금리는 직접적으로 기업의 자본비용(cost of capital)에 영향을 주기 때문에 기업의 행동 변화를 유인한다는 측면에서 효과적이다. 또한 관계형 금융중개(relationship-based banking) 형태의 지속가능성연계 대출은 장기적 관점에서 기업들의 저탄소 사업 전환을 유도할 수 있도록 맞춤형 상품 및 서비스를 지원할 수 있어서 전환금융의 속성을 담고 있다고 할 수 있다.

반면 주주 관점에서는 고탄소 기업군에 대한 배제 전략(negative screening)을 주로 채택하였다. 그러나 이러한 투자철회(divestment) 정책은 기업의 행동 변화 유도와 실효적인 탄소 감축에 효과가 미미한 것으로 알려져 있다. 고탄소 업종이라는 이유로 포트폴리오에서 배제된 종목은 수요의 가격탄력성이 큰 경우, 큰 가격 변화 없이 다른 포트폴리오에 편입되어 자본비용에 유의미한 영향을 미치지 않기 때문이다.11) 대체된 투자자는 기후변화에 대한 선호가 무차별적이어서 기업의 탄소중립을 유도하는 유인이 상실된다. 세계에서 가장 규모가 큰 국부 펀드 중 하나인 노르웨이의 GPFG(Government Pension Fund Global)는 2014년 정책 보고서12)를 통해 주주가 긴 호흡을 갖고 화석연료를 생산하거나 이용하는 기업들과 주주참여(engagement)를 통해 질서 있는 탈탄소 이행을 유도하는 것이 주주가치 증대에 부합한다고 밝히고 있다. 한국의 국민연금도 책임투자 원칙과 수탁자 책임 활동에 관한 지침에 따라 주주참여 관점에서 기후 문제에 접근하는 것을 고려할 필요가 있다.

시사점

국내 탄소중립에 관한 정책은 탄소중립기본법을 근간으로 하고 있다. 법 제58조(금융의 지원 및 활성화)에서 탄소중립을 위한 재원 조성, 금융상품의 개발, 민간투자 활성화, 탄소중립 관련 정보 공시제도 강화, 탄소시장 거래 활성화의 필요성을 적시하고 있다. 전환에 필요한 막대한 자금의 동원과 이의 효율적인 중개를 위해서 탄소중립과 녹색성장 추진을 위한 주요 정책 및 계획과 그 시행을 담당하는 탄소중립녹색성장위원회에서 금융이 핵심적인 논제로 자리 잡아야 할 필요가 있다.

1) ‘2050 탄소중립 달성과 녹색성장 실현’을 위한 「제1차 국가 탄소중립녹색성장 기본계획(정부안)」

2) 김재윤‧정은경, 2021, 기후변화 이행리스크와 금융안정, 한국은행 『조사통계월보』 제75권 제12호.

3) 한국은행의 시나리오 분석은 NGFS(Network for Greening the Financial System)의 기후변화 시나리오에 기반하고 있으며, 이행 리스크와 물리적 리스크가 최소화되는 질서 있는 이행을 전제로 하고 있다.

4) 전기와 열량 발전으로 구성되어 있고, 석탄 및 가스 등의 연료원이 전기와 열에너지로 전환되는 특성이 있어 전환부문이라 한다.

5) McKinsey & Company and Institute of International Finance, 2023, Financing the Net-Zero Transition: From Planning to Practice.

6) Klaaßen, L., Steffen, B., 2023, Meta-analysis on necessary investment shifts to reach net zero pathways in Europe, Nature Climate Change 13(1), 1-9.

7) OECD, 2022, OECD Guidance on Transition Finance: Ensuring Credibility of Corporate Climate Transtion Plan.

8) G20 Sustainable Finance Working Group, 2022, 2022 G20 Sustainable Finance Report.

9) 고탄소산업의 신규 투자가 저감보다는 기존의 고탄소 공정의 효율화를 목적으로 한다면 이는 오히려 장기적으로 고탄소 고착화(GHG intensive lock-in)를 초래하는 경우를 예로 들 수 있다.

10) Tandon, A., 2021, Transition finance: Investigating the state of play: A stocktake of emerging approaches and financial instruments, OECD Environment Working Papers No.179.

11) Berk J. B., van Binsbergen, J. H., 2021, The impact of impact investing, Research Papers 2981, Standford University, Graduate School of Business.

12) Skancke, M., Dimson, E., Hoel, M., Kettis, M., Nystuen, G., Starks, L., 2014, Fossil-fuel investments in the Norwegian Government Pension Fund Global: Addressing climate issues through exclusion and active ownership, A report by the Expert Group appointed by the Norwegian Ministry of Finance.

한국은 파리협약에 따른 탄소중립 이행을 위해 2021년에 「기후위기 대응을 위한 탄소중립‧녹색성장 기본법」 (약칭: 탄소중립기본법)을 발효하였다. 이에 따라 국가 중장비 온실가스 감축 목표가 2030년까지 2018년 대비 40%로 확정되었다. 정부는 목표 이행을 위한 세부 방안을 지난 3월 21일 발표하였다.1) 여기에는 연도별 및 부문별 감축목표와 세부 추진과제, 이를 뒷받침하는 부문별 온실가스 감축 정책이 제시되어 있다.

현재 시점에서 2030년까지는 당면하는 감축목표의 강도와 달성 가능성을 고려하면 넉넉한 일정이 아니라는 것이 중론이다. 탄소중립을 위한 정부 정책의 실행은 경제 전반에 걸쳐 온실가스 배출 비용을 증가시켜 기업의 생산비 상승과 부가가치 하락 요인으로 작용할 것이기 때문에 이에 대한 우려도 상존한다. 반면에 탈탄소로 이행과정에서 이행을 가능하게 하는 새로운 기술과 산업의 등장은 이러한 우려를 상쇄하는 요인으로 작용한다. 한국은행의 조사에 따르면2) 탈탄소 정책 실행으로 인한 중장기 GDP 변화 경로는 <그림 1>과 같다. 온실가스 감축정책과 동시에 저탄소 기술발전이 병행된다는 전제하에서 상호 상쇄에 따른 순 GDP변화는 2℃ 시나리오 하에서는 –2.7%, 좀 더 적극적인 목표인 1.5℃ 시나리오 하에서는 –7.4%이다.3)

탈탄소 이행에 따른 GDP 변화에 가장 지대한 영향을 미치는 요인은 고탄소산업에 속하는 기업군의 부가가치 하락이다. 탄소 에너지원을 대체하는 재생에너지의 안정적이고 효율적인 공급이 어렵기 때문에 탈탄소 정책에 가장 많은 영향을 받는다.

대규모 재원 투입

탄소중립 이행을 위해서는 향후 30년간 막대한 금액의 자금이 필요하다. McKinsey & Company는 2021~2050년 동안 전 세계에 걸쳐 연간 9.2조달러(약 1경 2천조원)가 필요한 것으로 추산한다.5) 이 중 기술 개발과 실제 활용에 필요한 기간을 고려할 경우, 향후 10년간 선제적으로 집중 투자가 필요한 것으로 분석한다. 유럽의 경우는 탄소중립 달성을 위하여 필요한 에너지와 수송 부문 인프라에 필요한 투자는 향후 15년(2021~2035년) 동안 연간 3,400억유로(약 490조원)로 추산한다.6)

일본은 경제산업성이 2022년 12월에 발표한 「GX 실현을 향한 기본 방침(안)」에서 일본의 녹색 전환(Green Transformation, GX)에 필요한 금액을 향후 10년간 연간 17조엔(약 169조원)으로 설정하였다. 일본 정부는 민간의 투자를 유도하고 선도적 투자를 위해 일차적으로 20조엔 규모의 전환채권(transition bond)을 발행하여 즉시 집행할 계획이다. 전환채권의 상환 재원은 장기적으로 계획하고 있는 탄소세 부과와 탄소가격 정상화 추진과 병행되는 온실가스 배출권 유상 할당에서 발생하는 수입으로 충당할 계획이다.

한국은 「제1차 국가 탄소중립녹색성장 기본계획」에서 향후 5년간(‘23~‘27년) 약 89.9조원 규모의 예산을 투입할 계획임을 밝히고 있다. 탄소중립 산업 핵심기술 개발(산업 부문), 제로에너지‧그린리모델링(건물 부문), 전기차‧수소차 차량 보조금(수송 부문) 등 온실가스 감축 사업에 54.6조원, 기후적응 분야 19.4조원, 녹색산업 성장 6.5조원이 각각 투입될 계획이다.

국가별 자금조달 계획은 궁극적으로 탄소중립을 달성하는 데 있다. 그러나 현재의 지속가능성 금융 범주에 있는 녹색금융과 택사노미는 탄소중립을 달성하는데 인센티브와 실효성 측면에서 미흡한 부분이 있다.

전환금융(Transition Finance) 체계 마련의 필요성

환경 증진과 기후변화 대응을 위한 금융을 일반적으로 녹색금융으로 지칭하고 있다. 녹색금융 활성화와 그린워싱 방지를 위하여 녹색 경제활동의 분류 체계인 그린 택사노미도 마련되어 있다. 그러나 탄소배출의 대부분을 차지하는 고탄소 부문은 녹색금융에서 배제되기 때문에 이 부문의 전환이 전제되지 않고서는 2050년 탄소중립 달성이 현실적으로 불가능하다.

OECD는 전환금융을 “신빙성 있는 이행 계획하에 파리협약과 일관된 넷제로 전환을 실행하기 위해 기업이 조달하거나 집행하는 금융”으로 정의하고 있다.7) 일본의 「GX 실현을 향한 기본 방침(안)」은 전환금융을 “기업의 탄소중립 목적을 달성하기 위하여 장기간의 전환을 지원하는 금융”으로 설명하고 있다. G20 지속가능성 금융 실무그룹은 2022년 보고서8)에서 지금까지의 지속가능성 금융은 ‘순수한 녹색’ 활동에만 집중되었고, 온실가스 집약 부문은 전환을 위한 금융 접근성이 제약되었던 점을 지적하면서 고탄소산업의 질서 있는 저감 이행을 위한 전환금융 체계 마련을 제안한다.

해당 체계는 택사노미와 공시 그리고 인증이 객관적이고 투명하게 이루어질 수 있도록 마련되어야 한다. 택사노미는 탄소중립으로의 전환을 가능하게 하는 경제활동과 투자활동을 인식할 수 있게 하여 전환워싱(transition-washing)9)을 방지할 수 있어야 한다. 기업은 파리협약의 넷제로 달성을 위한 계획을 객관적이고 투명하게 공시해야 하고 동시에 이러한 사실을 과학적으로 확인하여 인증하여야 한다.

탄소중립을 위한 금융중개의 속성

탄소중립을 위한 전환은 장기간에 걸친 이해관계자의 사회경제적 선호를 반영하는 정책에 영향을 받는다. 아울러 전환을 가능하게 하는(transformative) 기술 개발은 과학적 진화의 산물이기 때문에 전환 과정은 불확실성을 내포하고 있다. 전환금융은 이러한 속성을 반영해야 한다.

현재까지 전환을 목적으로 한 금융 상품은 크게 일반 채권, 지속가능성연계 채권, 지속가능성연계 대출로 구분된다.10) 이들 상품은 자금 집행의 목적성과 결과 인증에 따른 유인체계 부합성이 계약으로 강제될 수 있는 성격을 갖고 있다. 예를 들어 탄소 연료를 사용하는 발전소가 탄소포집 기술 개발을 위한 자금조달을 목적으로 지속가능성연계 채권을 발행한 경우, 금리 조건이 포집 결과의 실효성과 연계되는 경우이다. 발행 금리는 직접적으로 기업의 자본비용(cost of capital)에 영향을 주기 때문에 기업의 행동 변화를 유인한다는 측면에서 효과적이다. 또한 관계형 금융중개(relationship-based banking) 형태의 지속가능성연계 대출은 장기적 관점에서 기업들의 저탄소 사업 전환을 유도할 수 있도록 맞춤형 상품 및 서비스를 지원할 수 있어서 전환금융의 속성을 담고 있다고 할 수 있다.

반면 주주 관점에서는 고탄소 기업군에 대한 배제 전략(negative screening)을 주로 채택하였다. 그러나 이러한 투자철회(divestment) 정책은 기업의 행동 변화 유도와 실효적인 탄소 감축에 효과가 미미한 것으로 알려져 있다. 고탄소 업종이라는 이유로 포트폴리오에서 배제된 종목은 수요의 가격탄력성이 큰 경우, 큰 가격 변화 없이 다른 포트폴리오에 편입되어 자본비용에 유의미한 영향을 미치지 않기 때문이다.11) 대체된 투자자는 기후변화에 대한 선호가 무차별적이어서 기업의 탄소중립을 유도하는 유인이 상실된다. 세계에서 가장 규모가 큰 국부 펀드 중 하나인 노르웨이의 GPFG(Government Pension Fund Global)는 2014년 정책 보고서12)를 통해 주주가 긴 호흡을 갖고 화석연료를 생산하거나 이용하는 기업들과 주주참여(engagement)를 통해 질서 있는 탈탄소 이행을 유도하는 것이 주주가치 증대에 부합한다고 밝히고 있다. 한국의 국민연금도 책임투자 원칙과 수탁자 책임 활동에 관한 지침에 따라 주주참여 관점에서 기후 문제에 접근하는 것을 고려할 필요가 있다.

시사점

국내 탄소중립에 관한 정책은 탄소중립기본법을 근간으로 하고 있다. 법 제58조(금융의 지원 및 활성화)에서 탄소중립을 위한 재원 조성, 금융상품의 개발, 민간투자 활성화, 탄소중립 관련 정보 공시제도 강화, 탄소시장 거래 활성화의 필요성을 적시하고 있다. 전환에 필요한 막대한 자금의 동원과 이의 효율적인 중개를 위해서 탄소중립과 녹색성장 추진을 위한 주요 정책 및 계획과 그 시행을 담당하는 탄소중립녹색성장위원회에서 금융이 핵심적인 논제로 자리 잡아야 할 필요가 있다.

1) ‘2050 탄소중립 달성과 녹색성장 실현’을 위한 「제1차 국가 탄소중립녹색성장 기본계획(정부안)」

2) 김재윤‧정은경, 2021, 기후변화 이행리스크와 금융안정, 한국은행 『조사통계월보』 제75권 제12호.

3) 한국은행의 시나리오 분석은 NGFS(Network for Greening the Financial System)의 기후변화 시나리오에 기반하고 있으며, 이행 리스크와 물리적 리스크가 최소화되는 질서 있는 이행을 전제로 하고 있다.

4) 전기와 열량 발전으로 구성되어 있고, 석탄 및 가스 등의 연료원이 전기와 열에너지로 전환되는 특성이 있어 전환부문이라 한다.

5) McKinsey & Company and Institute of International Finance, 2023, Financing the Net-Zero Transition: From Planning to Practice.

6) Klaaßen, L., Steffen, B., 2023, Meta-analysis on necessary investment shifts to reach net zero pathways in Europe, Nature Climate Change 13(1), 1-9.

7) OECD, 2022, OECD Guidance on Transition Finance: Ensuring Credibility of Corporate Climate Transtion Plan.

8) G20 Sustainable Finance Working Group, 2022, 2022 G20 Sustainable Finance Report.

9) 고탄소산업의 신규 투자가 저감보다는 기존의 고탄소 공정의 효율화를 목적으로 한다면 이는 오히려 장기적으로 고탄소 고착화(GHG intensive lock-in)를 초래하는 경우를 예로 들 수 있다.

10) Tandon, A., 2021, Transition finance: Investigating the state of play: A stocktake of emerging approaches and financial instruments, OECD Environment Working Papers No.179.

11) Berk J. B., van Binsbergen, J. H., 2021, The impact of impact investing, Research Papers 2981, Standford University, Graduate School of Business.

12) Skancke, M., Dimson, E., Hoel, M., Kettis, M., Nystuen, G., Starks, L., 2014, Fossil-fuel investments in the Norwegian Government Pension Fund Global: Addressing climate issues through exclusion and active ownership, A report by the Expert Group appointed by the Norwegian Ministry of Finance.