자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

일본은행의 우에다 체제 출범 및 통화정책 방향

2023-11호 2023.05.30

요약

□ 2023년 4월 일본은행의 우에다 신임 총재가 취임함에 따라 일본의 통화정책 변화 가능성에 대한 기대가 확산

□ 지속적인 통화완화 정책으로 일본 경제는 저성장·저물가 위험에 대해 어느 정도 긍정적 효과를 거두었으나, 중장기적으로 통화정책의 한계와 함께 부정적 영향이 부각

□ 우에다 총재도 완화적 통화정책 지속에 따른 부작용을 인지하고 있어 시장 충격을 최소화하며 점진적인 정책 선회가 이루어질 것으로 예상

□ 향후 일본은행의 통화정책 선회 경로에서 발생 가능한 부정적 파급효과에 대해서는 유의할 필요

□ 지속적인 통화완화 정책으로 일본 경제는 저성장·저물가 위험에 대해 어느 정도 긍정적 효과를 거두었으나, 중장기적으로 통화정책의 한계와 함께 부정적 영향이 부각

□ 우에다 총재도 완화적 통화정책 지속에 따른 부작용을 인지하고 있어 시장 충격을 최소화하며 점진적인 정책 선회가 이루어질 것으로 예상

□ 향후 일본은행의 통화정책 선회 경로에서 발생 가능한 부정적 파급효과에 대해서는 유의할 필요

□ 일본은행(Bank of Japan: BOJ)의 구로다 하루히코 총재 임기가 4월 8일로 종료되고 우에다 가즈오 신임 총재가 취임함에 따라 일본의 통화정책 변화 가능성에 대한 기대가 확산

— 미국, 영국 등 주요 국가들이 본격적으로 통화긴축에 돌입한 상황에서도 일본은행의 구로다 전 총재는 대규모 금융완화정책을 지속

・구로다 전 총재는 아베 정권 취임 직후인 2013년 3월에 취임하여 2013년 4월 양적·질적 통화완화(Quantitative & Qualitative Monetary Easing: QQE), 2016년 1월 마이너스 금리(Negative Interest Rate Policy: NIRP), 2016년 9월 수익률곡선제어(Yield Curve Control: YCC) 등 대규모 금융 완화정책을 도입

— 우에다 체제가 새롭게 출범하면서 시장에서는 금융정책 정상화를 추진할 것이라는 기대가 고조

・우에다 가즈오의 취임은 경제학자 출신이 총재를 맡는 최초의 사례로, 기존의 관행에서 벗어나 독립성을 가지고 경제 정세에 따라 정책을 운용할 것을 기대1)

・장기적인 통화완화에 따른 부정적인 측면이 드러난 결정적인 시기에 우에다 총재의 임기가 시작되었으며, 출구전략을 찾는 것이 우에다 총재의 임기 내 과제일 것이라는 평가2)

・우에다 총재를 비롯하여 2023년 3월 새로 기용된 히미노 료조 부총재 또한 전임 총재 및 부총재보다는 상대적으로 매파(Hawkish)적 성향인 것으로 분석3)

□ 우에다 신임 총재 주재의 첫 금융정책결정회의가 4월 27~28일 개최된 가운데, 4월 금융정책결정회의에서는 종전대로 완화적 기조를 유지4)

— 4월 금융정책결정회의에서는 마이너스 기준금리와 YCC 정책 등을 기존대로 유지하기로 결정

・일본은행 당좌예금중 정책금리 잔액에 대해 -0.1% 금리를 적용

・10년물 국채금리가 0% 수준을 유지하도록 상한 없이 필요한 규모의 장기국채를 매입

・지정가격 오퍼레이션을 0%±50bp(10년물 국채금리) 범위 내에서 유지되도록 0.5% 이율로 매 영업일 실시

・연간 보유잔액 순증 기준 각각 ETF 12조엔 및 J-REIT 1,800억엔을 상한으로 해서 필요에 따라 매입

— 다만, 코로나19 관련 문구 및 정책금리 관련 내용을 삭제하는 등 포워드 가이던스를 일부 변경하고 통화정책 검토 계획을 발표

・‘당분간 신종 코로나바이러스 감염증 여파를 예의주시’ 및 ‘정책금리는 현재 장단기금리 수준 또는 이를 하회하는 수준에서 움직이도록 운영’ 등의 문구를 삭제

・향후 약 1~1.5년의 기간 동안 통화정책에 대한 다각적 검토를 실시하기로 결정

□ 지속적인 통화완화 정책으로 일본 경제는 저성장·저물가 위험에 대해 어느 정도 긍정적 효과를 거두었으나, 중장기적으로 통화정책의 한계와 함께 부정적 영향이 부각

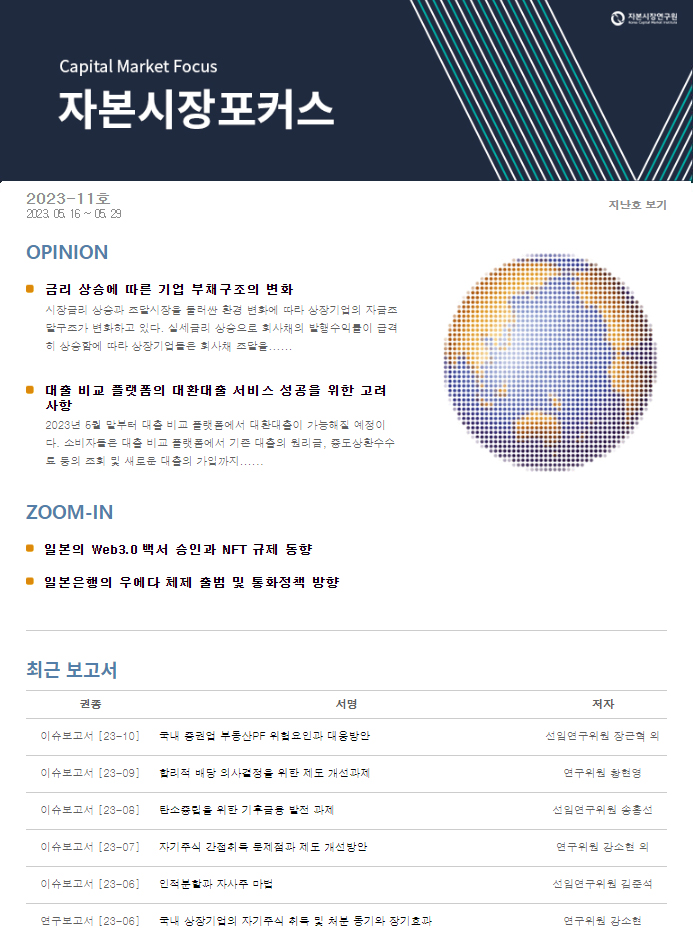

— 최근 일본 경제는 민간소비, 설비투자 등을 중심으로 완만한 회복세를 나타내고 있으며, 물가상승률도 물가안정 목표치인 2%를 상회

・다만, 일본은행은 현재 물가 상승 추세가 러시아의 우크라이나 침공에 따른 에너지 가격 상승 등으로 빚어진 일시적 현상이라는 견해

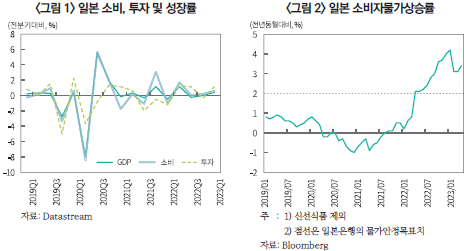

— 대규모 금융완화 정책 지속으로 1) YCC 정책으로 인한 채권시장 왜곡, 2) 국채 보유 급증 등 일본은행의 정책적 부담, 3) 주요 선진국과의 통화정책 차별화에 따른 엔화 약세 등의 부작용이 심화

(YCC 정책으로 인한 채권시장 왜곡)

・미 연준의 공격적인 금리 인상에 따른 글로벌 금리 상승 추세 및 소비자물가 상승 등 대내외 시장여건 변화로 일본 국채금리의 상승압력이 증대되는 가운데, YCC 정책으로 10년물 국채금리 상단이 제어되어 선물시장에서 금리차가 확대되고, 8~9년 기간물 금리가 10년물 금리를 상회하는 수익률곡선 왜곡 현상이 발생

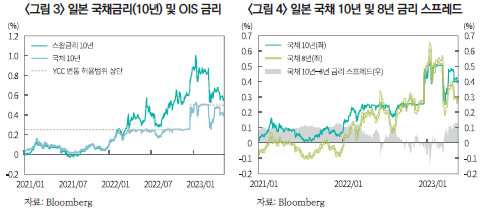

(일본은행 국채 보유 급증)

・일본은행의 2022년 국채매입액은 111.1조엔으로 YCC 정책을 도입한 2016년(119.2조엔)이후 최대 규모를 기록

・2023년 1분기에만 44조엔의 국채를 매수하는 등 YCC 정책 도입 이후 분기 평균 국채매입액인 22조엔을 크게 상회

・대규모 국채매입이 지속됨에따라 국채보유 잔액 또한 급격하게 증가해 일본은행의 국채보유비중이 50%를 넘어섰으며, 이는 여타 국가와 비교 시에도 매우 높은 수준(2023년 1분기 기준 미 연준 약 17%, 한국은행 약 3%)

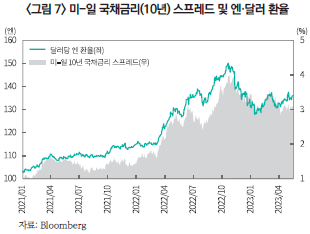

(주요 선진국과의 통화정책 차별화에 따른 엔화 약세)

・미 연준(Fed), 영란은행(BOE), 유럽중앙은행(ECB) 등 통화긴축을 명확히 하고 있는 주요국 중앙은행들과의 통화정책 차별화로 엔화약세 여건이 조성

・YCC 정책으로 인한 내외금리차 확대(미국-일본 10년 국채금리: +3.10%p(’21.1.1일 0.89% → ’22.10.24일 3.99%)) 등으로 엔화의 약세 압력이 가중

・2022년 10월 달러당 엔화 가치는 150엔을 넘어서며 32년 만에 최저를 기록

・급격한 엔화 약세로 구매력 저하, 기업수익 감소 등 엔저의 부정적 영향이 부각됨에 따라 일부 시장관계자는 일본은행의 금융정책 변경 필요성을 제기5)

□ 우에다 총재도 완화적 통화정책 지속에 따른 부작용을 인지하고 있어 시장 충격을 최소화하며 점진적으로 정책 선회가 이루어질 것으로 예상

— 우에다 총재는 취임 기자회견 등을 통해 금융완화 정책을 당분간 지속하겠다는 입장을 표명하면서도 현재의 금융완화 정책이 초래한 부작용을 인정

— 4월 금융정책결정회의 이후 우에다 총재는 1년에서 1년 반 동안 진행될 통화정책 검토에 대해 비전통적 정책의 효과, 부작용 등을 폭넓게 점검하여 장래 정책 결정에 기여하기 위한 목적이며, 필요 시 검토 기간중에도 금융정책이 변경될 수 있다고 언급해 정책 변경 가능성을 시사

— 다만, 통화정책 검토 기간이 장기간으로 설정됨에 따라 YCC 전면 폐지나 마이너스 금리 해제 등 정책프레임의 큰 폭 수정 가능성은 낮아진 것으로 평가6)

— 또한, 글로벌 중앙은행의 긴축 사이클이 마무리 단계에 접어들었다는 분석 제기7) 등도 고려할 때 일본은행에 대한 기준금리 인상 압박도 완화될 것으로 예상돼 점진적인 정상화 조치가 진행될 전망

— 시장에서는 2023년 6월을 기점으로 일본은행이 YCC 정책의 허용 변동폭을 확대하거나 매입 대상 국채를 단기물로 변경하는 등의 미세 조정을 진행할 것으로 예상

・블룸버그가 실시한 서베이 결과(4.20일 기준)에 따르면 응답자(47명)의 40%가 6월을 정책 변화의 가장 가능성 높은 시기로 예상8)

・ING그룹은 6월 금융정책결정회의에서 YCC 정책의 허용범위에 대한 조정이 있을 것으로 예상하고 기준금리 인상은 2024년중에 이루어질 것으로 전망9)하였으며, Goldman Sachs는 7월 금융정책결정회의에서 YCC 정책 대상이 되는 국채를 10년 만기에서 5년 만기로 바꿀 것으로 전망10)

□ 향후 일본은행의 통화정책 선회 경로에서 발생 가능한 부정적 파급효과에 대해서는 유의할 필요

— 일본은행의 전면적인 통화긴축으로의 전환은 일본 국채금리 상승, 엔화 강세 등으로 이어져 금융시장 혼란을 야기

— 일본 국채금리 상승은 일본 내국인의 해외채권투자 자금의 본국 회귀 요인으로 작용하며, 해외채권 매도가 이어질 경우 글로벌 금리 상승 압력으로 작용

・일본 내국인들의 해외채권투자 회수 시 미국 국채보다는 일본 투자자 보유 비중이 큰 프랑스, 호주 채권에 대한 매도세가 클 것으로 분석(2022년중 일본 투자자는 프랑스 국채의 12%, 호주 국채의 19%를 보유)11)

— 급격한 엔화 강세는 엔 캐리 트레이드 청산 유인을 자극해 글로벌 금융시장 전반의 변동성이 확대될 가능성

・그동안 일본과 주요국의 통화정책 기조 차이 등으로 일본의 내외금리차가 크게 확대되고 엔화가 유일한 글로벌 제로금리 통화로 자리매김됨에 따라 엔화를 활용한 캐리 트레이드가 확대12)

・2022년 12월 일본은행이 YCC 변동폭을 0±0.25%에서 0±0.5%로 조정함에 따라 시장에서는 이를 긴축 전환 신호로 인식해 달러당 엔화 환율이 137엔대에서 131엔대까지 급락하고 엔 캐리 트레이드 포지션에서 일정 수준 환차손이 발생13)

1) The Economist, 2023. 2. 14, The Bank of Japan’s new governor, Ueda Kazuo, marks a break with tradition.

2) Kyodo News, 2023. 4. 9, Kazuo Ueda becomes 1st BOJ governor from academia in postwar Japan.

3) Bloomberg, 2023. 3. 20, BOJ hints at policy shift caution ahead of transition to Ueda.

4) Bank of Japan, 2023. 4. 28, Statement on Monetary Policy.

5) 한국은행, 2022. 4. 15, 최근 엔화 약세 관련 일본은행 정책 변경 가능성에 대한 시장의 주요 논의.

6) 한국은행, 2023. 4. 28, 일본은행 금융정책 결정 내용 및 시장 반응.

7) Bloomberg, 2023. 4. 10, End may be in sight for global rate-hike cycle as Fed nears peak.

8) Bloomberg, 2023. 4. 20, Most BOJ watchers expect Ueda to hold policy at first meeting.

9) ING, 2023. 4. 28, Bank of Japan stays on hold but policy adjustment is coming.

10) Goldman Sachs, 2023. 5. 17, Unpacking new BOJ leadership’s messaging.

11) 국제금융센터, 2023. 2. 1, 일본은행의 YCC 조정 이후 일본 자금유출입 점검.

12) 한국은행, 2023. 3. 9, 최근 엔 캐리 트레이드 현황 및 전망.

13) 국제금융센터, 2022. 12. 27, 엔 캐리 트레이드 청산 가능성 분석.

— 미국, 영국 등 주요 국가들이 본격적으로 통화긴축에 돌입한 상황에서도 일본은행의 구로다 전 총재는 대규모 금융완화정책을 지속

・구로다 전 총재는 아베 정권 취임 직후인 2013년 3월에 취임하여 2013년 4월 양적·질적 통화완화(Quantitative & Qualitative Monetary Easing: QQE), 2016년 1월 마이너스 금리(Negative Interest Rate Policy: NIRP), 2016년 9월 수익률곡선제어(Yield Curve Control: YCC) 등 대규모 금융 완화정책을 도입

— 우에다 체제가 새롭게 출범하면서 시장에서는 금융정책 정상화를 추진할 것이라는 기대가 고조

・우에다 가즈오의 취임은 경제학자 출신이 총재를 맡는 최초의 사례로, 기존의 관행에서 벗어나 독립성을 가지고 경제 정세에 따라 정책을 운용할 것을 기대1)

・장기적인 통화완화에 따른 부정적인 측면이 드러난 결정적인 시기에 우에다 총재의 임기가 시작되었으며, 출구전략을 찾는 것이 우에다 총재의 임기 내 과제일 것이라는 평가2)

・우에다 총재를 비롯하여 2023년 3월 새로 기용된 히미노 료조 부총재 또한 전임 총재 및 부총재보다는 상대적으로 매파(Hawkish)적 성향인 것으로 분석3)

□ 우에다 신임 총재 주재의 첫 금융정책결정회의가 4월 27~28일 개최된 가운데, 4월 금융정책결정회의에서는 종전대로 완화적 기조를 유지4)

— 4월 금융정책결정회의에서는 마이너스 기준금리와 YCC 정책 등을 기존대로 유지하기로 결정

・일본은행 당좌예금중 정책금리 잔액에 대해 -0.1% 금리를 적용

・10년물 국채금리가 0% 수준을 유지하도록 상한 없이 필요한 규모의 장기국채를 매입

・지정가격 오퍼레이션을 0%±50bp(10년물 국채금리) 범위 내에서 유지되도록 0.5% 이율로 매 영업일 실시

・연간 보유잔액 순증 기준 각각 ETF 12조엔 및 J-REIT 1,800억엔을 상한으로 해서 필요에 따라 매입

— 다만, 코로나19 관련 문구 및 정책금리 관련 내용을 삭제하는 등 포워드 가이던스를 일부 변경하고 통화정책 검토 계획을 발표

・‘당분간 신종 코로나바이러스 감염증 여파를 예의주시’ 및 ‘정책금리는 현재 장단기금리 수준 또는 이를 하회하는 수준에서 움직이도록 운영’ 등의 문구를 삭제

・향후 약 1~1.5년의 기간 동안 통화정책에 대한 다각적 검토를 실시하기로 결정

□ 지속적인 통화완화 정책으로 일본 경제는 저성장·저물가 위험에 대해 어느 정도 긍정적 효과를 거두었으나, 중장기적으로 통화정책의 한계와 함께 부정적 영향이 부각

— 최근 일본 경제는 민간소비, 설비투자 등을 중심으로 완만한 회복세를 나타내고 있으며, 물가상승률도 물가안정 목표치인 2%를 상회

・다만, 일본은행은 현재 물가 상승 추세가 러시아의 우크라이나 침공에 따른 에너지 가격 상승 등으로 빚어진 일시적 현상이라는 견해

— 대규모 금융완화 정책 지속으로 1) YCC 정책으로 인한 채권시장 왜곡, 2) 국채 보유 급증 등 일본은행의 정책적 부담, 3) 주요 선진국과의 통화정책 차별화에 따른 엔화 약세 등의 부작용이 심화

(YCC 정책으로 인한 채권시장 왜곡)

・미 연준의 공격적인 금리 인상에 따른 글로벌 금리 상승 추세 및 소비자물가 상승 등 대내외 시장여건 변화로 일본 국채금리의 상승압력이 증대되는 가운데, YCC 정책으로 10년물 국채금리 상단이 제어되어 선물시장에서 금리차가 확대되고, 8~9년 기간물 금리가 10년물 금리를 상회하는 수익률곡선 왜곡 현상이 발생

(일본은행 국채 보유 급증)

・일본은행의 2022년 국채매입액은 111.1조엔으로 YCC 정책을 도입한 2016년(119.2조엔)이후 최대 규모를 기록

・2023년 1분기에만 44조엔의 국채를 매수하는 등 YCC 정책 도입 이후 분기 평균 국채매입액인 22조엔을 크게 상회

・대규모 국채매입이 지속됨에따라 국채보유 잔액 또한 급격하게 증가해 일본은행의 국채보유비중이 50%를 넘어섰으며, 이는 여타 국가와 비교 시에도 매우 높은 수준(2023년 1분기 기준 미 연준 약 17%, 한국은행 약 3%)

(주요 선진국과의 통화정책 차별화에 따른 엔화 약세)

・미 연준(Fed), 영란은행(BOE), 유럽중앙은행(ECB) 등 통화긴축을 명확히 하고 있는 주요국 중앙은행들과의 통화정책 차별화로 엔화약세 여건이 조성

・YCC 정책으로 인한 내외금리차 확대(미국-일본 10년 국채금리: +3.10%p(’21.1.1일 0.89% → ’22.10.24일 3.99%)) 등으로 엔화의 약세 압력이 가중

・2022년 10월 달러당 엔화 가치는 150엔을 넘어서며 32년 만에 최저를 기록

・급격한 엔화 약세로 구매력 저하, 기업수익 감소 등 엔저의 부정적 영향이 부각됨에 따라 일부 시장관계자는 일본은행의 금융정책 변경 필요성을 제기5)

□ 우에다 총재도 완화적 통화정책 지속에 따른 부작용을 인지하고 있어 시장 충격을 최소화하며 점진적으로 정책 선회가 이루어질 것으로 예상

— 우에다 총재는 취임 기자회견 등을 통해 금융완화 정책을 당분간 지속하겠다는 입장을 표명하면서도 현재의 금융완화 정책이 초래한 부작용을 인정

— 4월 금융정책결정회의 이후 우에다 총재는 1년에서 1년 반 동안 진행될 통화정책 검토에 대해 비전통적 정책의 효과, 부작용 등을 폭넓게 점검하여 장래 정책 결정에 기여하기 위한 목적이며, 필요 시 검토 기간중에도 금융정책이 변경될 수 있다고 언급해 정책 변경 가능성을 시사

— 다만, 통화정책 검토 기간이 장기간으로 설정됨에 따라 YCC 전면 폐지나 마이너스 금리 해제 등 정책프레임의 큰 폭 수정 가능성은 낮아진 것으로 평가6)

— 또한, 글로벌 중앙은행의 긴축 사이클이 마무리 단계에 접어들었다는 분석 제기7) 등도 고려할 때 일본은행에 대한 기준금리 인상 압박도 완화될 것으로 예상돼 점진적인 정상화 조치가 진행될 전망

— 시장에서는 2023년 6월을 기점으로 일본은행이 YCC 정책의 허용 변동폭을 확대하거나 매입 대상 국채를 단기물로 변경하는 등의 미세 조정을 진행할 것으로 예상

・블룸버그가 실시한 서베이 결과(4.20일 기준)에 따르면 응답자(47명)의 40%가 6월을 정책 변화의 가장 가능성 높은 시기로 예상8)

・ING그룹은 6월 금융정책결정회의에서 YCC 정책의 허용범위에 대한 조정이 있을 것으로 예상하고 기준금리 인상은 2024년중에 이루어질 것으로 전망9)하였으며, Goldman Sachs는 7월 금융정책결정회의에서 YCC 정책 대상이 되는 국채를 10년 만기에서 5년 만기로 바꿀 것으로 전망10)

□ 향후 일본은행의 통화정책 선회 경로에서 발생 가능한 부정적 파급효과에 대해서는 유의할 필요

— 일본은행의 전면적인 통화긴축으로의 전환은 일본 국채금리 상승, 엔화 강세 등으로 이어져 금융시장 혼란을 야기

— 일본 국채금리 상승은 일본 내국인의 해외채권투자 자금의 본국 회귀 요인으로 작용하며, 해외채권 매도가 이어질 경우 글로벌 금리 상승 압력으로 작용

・일본 내국인들의 해외채권투자 회수 시 미국 국채보다는 일본 투자자 보유 비중이 큰 프랑스, 호주 채권에 대한 매도세가 클 것으로 분석(2022년중 일본 투자자는 프랑스 국채의 12%, 호주 국채의 19%를 보유)11)

— 급격한 엔화 강세는 엔 캐리 트레이드 청산 유인을 자극해 글로벌 금융시장 전반의 변동성이 확대될 가능성

・그동안 일본과 주요국의 통화정책 기조 차이 등으로 일본의 내외금리차가 크게 확대되고 엔화가 유일한 글로벌 제로금리 통화로 자리매김됨에 따라 엔화를 활용한 캐리 트레이드가 확대12)

・2022년 12월 일본은행이 YCC 변동폭을 0±0.25%에서 0±0.5%로 조정함에 따라 시장에서는 이를 긴축 전환 신호로 인식해 달러당 엔화 환율이 137엔대에서 131엔대까지 급락하고 엔 캐리 트레이드 포지션에서 일정 수준 환차손이 발생13)

1) The Economist, 2023. 2. 14, The Bank of Japan’s new governor, Ueda Kazuo, marks a break with tradition.

2) Kyodo News, 2023. 4. 9, Kazuo Ueda becomes 1st BOJ governor from academia in postwar Japan.

3) Bloomberg, 2023. 3. 20, BOJ hints at policy shift caution ahead of transition to Ueda.

4) Bank of Japan, 2023. 4. 28, Statement on Monetary Policy.

5) 한국은행, 2022. 4. 15, 최근 엔화 약세 관련 일본은행 정책 변경 가능성에 대한 시장의 주요 논의.

6) 한국은행, 2023. 4. 28, 일본은행 금융정책 결정 내용 및 시장 반응.

7) Bloomberg, 2023. 4. 10, End may be in sight for global rate-hike cycle as Fed nears peak.

8) Bloomberg, 2023. 4. 20, Most BOJ watchers expect Ueda to hold policy at first meeting.

9) ING, 2023. 4. 28, Bank of Japan stays on hold but policy adjustment is coming.

10) Goldman Sachs, 2023. 5. 17, Unpacking new BOJ leadership’s messaging.

11) 국제금융센터, 2023. 2. 1, 일본은행의 YCC 조정 이후 일본 자금유출입 점검.

12) 한국은행, 2023. 3. 9, 최근 엔 캐리 트레이드 현황 및 전망.

13) 국제금융센터, 2022. 12. 27, 엔 캐리 트레이드 청산 가능성 분석.