자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국 노동시장 수급불균형 문제와 통화정책 향방

2023-21호 2023.10.23

요약

□ 미 연준은 고용 및 물가 안정을 도모하는 방향으로 통화정책을 운용하고 있어 노동시장의 상황은 통화정책 향방에 영향을 미치는 주요 변수이며, 인플레이션 해소를 위한 핵심 고려 요인

□ 최근 경제활동참가율의 점진적 증가, 안정적인 실업률 유지, 기업의 구인공고 및 노동자의 자발적 퇴직 감소 등 미국의 노동시장 수급불균형 문제가 점차 완화되는 양상

□ 노동시장 관련 지표들이 호전 흐름을 보이고 있음에도 불구하고 코로나19 팬데믹 이전과 비교 시 여전히 불균형이 확대된 수준을 나타냄에 따라 연준은 당분간 고금리 정책 기조를 유지할 것으로 예상

□ 노동시장 불균형 완화 정도가 경기 및 물가에 상당한 영향을 미치고, 이를 통해 연준의 향후 통화정책을 가늠할 수 있는 만큼 노동시장의 상황 변화에 대해 지속적인 점검이 필요

□ 최근 경제활동참가율의 점진적 증가, 안정적인 실업률 유지, 기업의 구인공고 및 노동자의 자발적 퇴직 감소 등 미국의 노동시장 수급불균형 문제가 점차 완화되는 양상

□ 노동시장 관련 지표들이 호전 흐름을 보이고 있음에도 불구하고 코로나19 팬데믹 이전과 비교 시 여전히 불균형이 확대된 수준을 나타냄에 따라 연준은 당분간 고금리 정책 기조를 유지할 것으로 예상

□ 노동시장 불균형 완화 정도가 경기 및 물가에 상당한 영향을 미치고, 이를 통해 연준의 향후 통화정책을 가늠할 수 있는 만큼 노동시장의 상황 변화에 대해 지속적인 점검이 필요

□ 미 연준은 고용 및 물가 안정을 도모하는 방향으로 통화정책을 운용하고 있어 노동시장의 상황은 통화정책 향방에 영향을 미치는 주요 변수이며, 인플레이션 해소를 위한 핵심 고려 요인

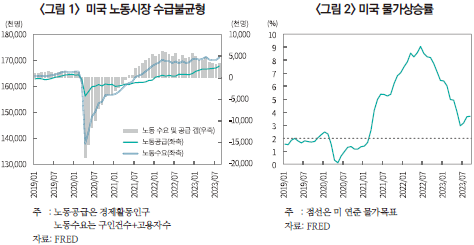

— 미국의 노동시장은 수요가 공급을 초과하고 있는 상태로 2021년 5월 이후 초과수요가 지속되며 수급불균형이 심화

・코로나19 팬데믹 발생 직후 경기침체로 인해 2020년 3월~2021년 4월까지 노동공급이 우위에 있었으나, 이후 경제활동 재개로 노동수요가 빠르게 회복되며 2021년 5월부터 초과수요로 전환

・공급 측면은 노동시장 참가율 하락, 낮은 노동인구 증가율 등으로 공급부족 상태에 있는 반면, 수요 측면은 높은 공석 일자리 수, 이직 및 퇴사자 증가 등 과열된 모습1)

— 노동시장의 수급불균형이 지속될 경우 연준의 긴축적 통화정책 장기화의 요인으로 작용

・과열된 노동시장을 바탕으로 한 임금 상승은 물가 상승 압력으로 이어져 인플레이션 고착화를 초래

・미국의 인플레이션은 제약적인 통화정책 지속의 영향으로 정점을 통과한 후 점차 둔화되고 있으나 여전히 연준의 목표보다 높은 수준인 가운데, 연준은 인플레이션 상승 압력을 축소하기 위해 노동시장의 수급불균형이 해소될 필요가 있다는 입장2)

・파월 의장은 8월 25일 잭슨홀 연설에서 인플레이션이 노동시장의 초과수요와 타이트(tight)한 정도에 있어 최근 수십년에 비해 더 민감하게 반응하고 있으며, 인플레이션을 연준의 목표 수준으로 낮추기 위해서 노동시장의 완화가 필요하다고 언급3)

□ 최근 경제활동참가율의 점진적인 증가, 안정적인 실업률 유지, 기업의 구인공고 및 노동자의 자발적 퇴직 감소 추세 등 미국의 노동시장 수급불균형 문제가 점차 완화되는 양상

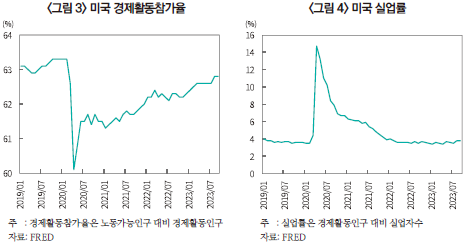

— 경제활동참가율은 아직 코로나19 팬데믹 이전 수준에 도달하지는 못했으나 점진적으로 상승하고 있으며 실업률 또한 3% 중반대(2023년 1~9월 평균 3.6%)에서 안정된 수준을 유지

・경제활동참가율: 2020.1월 63.3% → 2021.1월 61.3% → 2022.1월 62.2% → 2023.1월 62.4% → 2023.9월 62.8%

・실업률: 2021.1월 6.3% → 2022.1월 4.0% → 2023.1월 3.4% → 2023.9월 3.8%

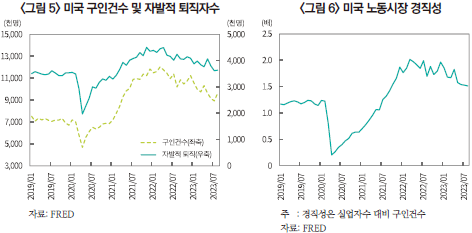

— 미국 기업의 7월 구인건수(892만건)가 지난 4월 이후 3개월 연속 감소하며 2021년 3월 이후 최저치를 기록

・다만, 8월 구인건수가 증가세로 반전(961만건, 전월대비 69만건 증가)되었으나 구인건수의 증가가 반드시 노동시장의 재과열을 뜻하는 것은 아니며 노동시장에 흐르는 저류를 보면 여전히 점진적으로 줄어드는 추세라는 시장의 평가4)

— 기업의 구인건수 감소와 더불어 노동자의 자발적 퇴직건수 역시 감소 추세를 시현

・8월 자발적 퇴직자수는 364만건으로 팬데믹 발생 이전이었던 2019년 12월(354만건)과 유사한 수준

— 이에 따라 노동시장의 경직성 또한 대체로 완화되는 모습

・노동시장 경직성(구인건수/실업자수 배율): 2022.12월 1.96배 → 2023.3월 1.67배 → 6월 1.54배 → 8월 1.51배

□ 노동시장 관련 지표들이 호전 흐름을 보이고 있음에도 불구하고 코로나19 팬데믹 이전과 비교 시 여전히 불균형이 확대된 수준을 나타냄에 따라 연준은 당분간 고금리 정책 기조를 유지할 것으로 예상

— 연준은 노동시장이 균형을 이루어가고 있다고 평가했으나, 추세 생산성 증가율 추정치를 고려할 때 명목임금이 여전히 2% 인플레이션 목표 달성에 부합하는 수준 이상으로 상승하고 있다고 지적5)

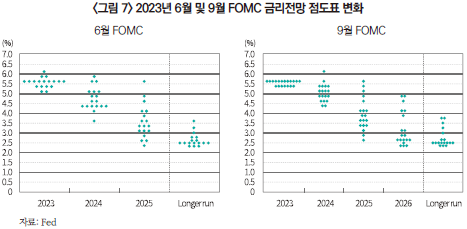

— 또한 9월 FOMC에서는 정책금리가 동결(5.25~5.5%)되었으나 점도표 변화를 통해 연내 한 차례 추가 금리인상 가능성을 시사하고 긴축적 통화정책 유지 입장을 뚜렷하게 전달

・2023년 금리전망 중간값은 지난 6월 FOMC와 동일한 5.6%를 기록해 여전히 연내 추가 금리 인상 가능성을 열어두고 있는 것으로 해석

・2024년 금리전망 중간값은 지난 6월의 4.6%에서 5.1%로 50bp 상향 조정되었고, 2025년 금리전망 중간값 역시 지난 6월의 3.4%에서 3.9%로 50bp 상향 조정

— FOMC 투표권을 가진 윌리엄스 뉴욕연은 총재는 경제 상황 및 통화정책에 대한 연설문을 통해 수급불균형 해소 및 인플레이션 목표 달성을 위해서는 당분간 긴축기조를 유지할 필요가 있다는 입장을 밝힘6)

・최근 노동시장 수급불균형이 개선되고 있으나, 노동공급의 증가가 제한되어 노동시장 균형을 위해서는 추가적인 노동수요 감소가 필요하다고 언급

・높은 수준의 인플레이션 대응을 위한 통화정책이 의도한 효과를 내고 있지만 목표 달성에는 시간이 걸릴 것으로 평가

□ 노동시장 불균형 완화 정도가 경기 및 물가에 상당한 영향을 미치고, 이를 통해 연준의 향후 통화정책을 가늠할 수 있는 만큼 노동시장의 상황 변화에 대해 지속적인 점검이 필요

1) 국제금융센터, 2023. 2. 15, 미국 노동시장 불균형과 시사점.

2) FRB, 2023. 7. 26, Transcript of Chair Powell’s press conference.

3) Fed, 2023. 8. 25, Inflation: Progress and the path ahead.

4) Axios, 2023. 10. 3, Why you should be skeptical of that job openings number.

5) Fed, 2023. 10. 11, Minutes of the Federal Open Market Committee September 19–20, 2023.

6) Federal Reserve Bank of New York, 2023. 9. 29, Peeling the Inflation Onion, Revisited.

— 미국의 노동시장은 수요가 공급을 초과하고 있는 상태로 2021년 5월 이후 초과수요가 지속되며 수급불균형이 심화

・코로나19 팬데믹 발생 직후 경기침체로 인해 2020년 3월~2021년 4월까지 노동공급이 우위에 있었으나, 이후 경제활동 재개로 노동수요가 빠르게 회복되며 2021년 5월부터 초과수요로 전환

・공급 측면은 노동시장 참가율 하락, 낮은 노동인구 증가율 등으로 공급부족 상태에 있는 반면, 수요 측면은 높은 공석 일자리 수, 이직 및 퇴사자 증가 등 과열된 모습1)

— 노동시장의 수급불균형이 지속될 경우 연준의 긴축적 통화정책 장기화의 요인으로 작용

・과열된 노동시장을 바탕으로 한 임금 상승은 물가 상승 압력으로 이어져 인플레이션 고착화를 초래

・미국의 인플레이션은 제약적인 통화정책 지속의 영향으로 정점을 통과한 후 점차 둔화되고 있으나 여전히 연준의 목표보다 높은 수준인 가운데, 연준은 인플레이션 상승 압력을 축소하기 위해 노동시장의 수급불균형이 해소될 필요가 있다는 입장2)

・파월 의장은 8월 25일 잭슨홀 연설에서 인플레이션이 노동시장의 초과수요와 타이트(tight)한 정도에 있어 최근 수십년에 비해 더 민감하게 반응하고 있으며, 인플레이션을 연준의 목표 수준으로 낮추기 위해서 노동시장의 완화가 필요하다고 언급3)

□ 최근 경제활동참가율의 점진적인 증가, 안정적인 실업률 유지, 기업의 구인공고 및 노동자의 자발적 퇴직 감소 추세 등 미국의 노동시장 수급불균형 문제가 점차 완화되는 양상

— 경제활동참가율은 아직 코로나19 팬데믹 이전 수준에 도달하지는 못했으나 점진적으로 상승하고 있으며 실업률 또한 3% 중반대(2023년 1~9월 평균 3.6%)에서 안정된 수준을 유지

・경제활동참가율: 2020.1월 63.3% → 2021.1월 61.3% → 2022.1월 62.2% → 2023.1월 62.4% → 2023.9월 62.8%

・실업률: 2021.1월 6.3% → 2022.1월 4.0% → 2023.1월 3.4% → 2023.9월 3.8%

— 미국 기업의 7월 구인건수(892만건)가 지난 4월 이후 3개월 연속 감소하며 2021년 3월 이후 최저치를 기록

・다만, 8월 구인건수가 증가세로 반전(961만건, 전월대비 69만건 증가)되었으나 구인건수의 증가가 반드시 노동시장의 재과열을 뜻하는 것은 아니며 노동시장에 흐르는 저류를 보면 여전히 점진적으로 줄어드는 추세라는 시장의 평가4)

— 기업의 구인건수 감소와 더불어 노동자의 자발적 퇴직건수 역시 감소 추세를 시현

・8월 자발적 퇴직자수는 364만건으로 팬데믹 발생 이전이었던 2019년 12월(354만건)과 유사한 수준

— 이에 따라 노동시장의 경직성 또한 대체로 완화되는 모습

・노동시장 경직성(구인건수/실업자수 배율): 2022.12월 1.96배 → 2023.3월 1.67배 → 6월 1.54배 → 8월 1.51배

□ 노동시장 관련 지표들이 호전 흐름을 보이고 있음에도 불구하고 코로나19 팬데믹 이전과 비교 시 여전히 불균형이 확대된 수준을 나타냄에 따라 연준은 당분간 고금리 정책 기조를 유지할 것으로 예상

— 연준은 노동시장이 균형을 이루어가고 있다고 평가했으나, 추세 생산성 증가율 추정치를 고려할 때 명목임금이 여전히 2% 인플레이션 목표 달성에 부합하는 수준 이상으로 상승하고 있다고 지적5)

— 또한 9월 FOMC에서는 정책금리가 동결(5.25~5.5%)되었으나 점도표 변화를 통해 연내 한 차례 추가 금리인상 가능성을 시사하고 긴축적 통화정책 유지 입장을 뚜렷하게 전달

・2023년 금리전망 중간값은 지난 6월 FOMC와 동일한 5.6%를 기록해 여전히 연내 추가 금리 인상 가능성을 열어두고 있는 것으로 해석

・2024년 금리전망 중간값은 지난 6월의 4.6%에서 5.1%로 50bp 상향 조정되었고, 2025년 금리전망 중간값 역시 지난 6월의 3.4%에서 3.9%로 50bp 상향 조정

— FOMC 투표권을 가진 윌리엄스 뉴욕연은 총재는 경제 상황 및 통화정책에 대한 연설문을 통해 수급불균형 해소 및 인플레이션 목표 달성을 위해서는 당분간 긴축기조를 유지할 필요가 있다는 입장을 밝힘6)

・최근 노동시장 수급불균형이 개선되고 있으나, 노동공급의 증가가 제한되어 노동시장 균형을 위해서는 추가적인 노동수요 감소가 필요하다고 언급

・높은 수준의 인플레이션 대응을 위한 통화정책이 의도한 효과를 내고 있지만 목표 달성에는 시간이 걸릴 것으로 평가

□ 노동시장 불균형 완화 정도가 경기 및 물가에 상당한 영향을 미치고, 이를 통해 연준의 향후 통화정책을 가늠할 수 있는 만큼 노동시장의 상황 변화에 대해 지속적인 점검이 필요

1) 국제금융센터, 2023. 2. 15, 미국 노동시장 불균형과 시사점.

2) FRB, 2023. 7. 26, Transcript of Chair Powell’s press conference.

3) Fed, 2023. 8. 25, Inflation: Progress and the path ahead.

4) Axios, 2023. 10. 3, Why you should be skeptical of that job openings number.

5) Fed, 2023. 10. 11, Minutes of the Federal Open Market Committee September 19–20, 2023.

6) Federal Reserve Bank of New York, 2023. 9. 29, Peeling the Inflation Onion, Revisited.