자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

외환거래의 디지털 진화에 따른 영향과 시사점

2024-04호 2024.02.19

요약

글로벌 외환시장의 디지털화 진전으로 외환거래의 신속성과 편의성이 제고되고 거래비용이 절감되는 한편, 대고객거래의 역할이 확대되는 시장구조 변화가 나타나고 있다. 아직까지 외환거래의 디지털화가 초기단계에 머물러 있는 우리나라에 다음과 같은 점을 시사한다. 첫째, 국내 은행들은 대고객 외환거래의 디지털화가 안정적인 대고객 기반을 확보하는 방안이라는 인식의 전환이 요구되며 비은행금융기관들도 외환매매 및 중개업무와 관련한 디지털 경쟁력 우위를 확보하고 다양한 외환업무 개발 및 확장에 노력해야 한다. 둘째, 은행 간 및 대고객으로 구별되는 외환시장 구분이 점차 모호해지고 있다는 점에서 향후 다수의 외화유동성 공급자와 수요자가 신속하고 편리하게 저비용으로 외환거래 및 매매를 할 수 있도록 관련 법체계 정비와 시장하부구조 개선이 필요하다. 셋째, 외국인에 대한 우리나라 은행 간 시장 개방이 현물환율을 바탕으로 비거주자의 글로벌 고객에 대한 전자호가 제공으로 이어질 수 있도록 함으로써 역외 NDF거래자들을 국내 현물환시장으로 흡수하고 외환시장의 대고객 디지털화를 촉진하는 계기로 삼아 나가야 할 것이다.

개방경제 체제하에서 대외의존도가 높은 우리나라의 경우 외환시장(FX exchange market)의 역할과 기능은 매우 중요하다. 국가 간에 이루어지는 상품 및 서비스 거래는 물론 다양한 자본·금융거래가 필연적으로 외환시장을 통해 이루어지며 그 과정에서 결정되는 환율(exchange rate)은 국내 거시경제 전반과 금융안정성에 큰 영향을 미친다. 이런 점에서 외환시장의 하부구조(infrastructure)가 성숙하여 다양한 외환거래 수요를 뒷받침하고 환율변동성을 완화하는 방향으로 발전할 필요가 있다.

지난 20여년간 글로벌 외환시장은 전산기술의 발달로 외환거래의 디지털화(digitalization)가 빠르게 진행되고 있다. 그 결과 외환시장의 가격효율성이 높아지고 대고객 거래를 중심으로 유동성이 크게 확대되는 등 시장구조에 많은 변화가 일어나고 있다. 반면 우리나라 서울외환시장의 경우 양적 및 질적 발전이 상대적으로 지체되고 있는바, 우리 정부도 2021년 대고객 거래의 디지털화를 허용한 데 이어 2024년 하반기를 목표로 추진 중인 국내 은행 간 시장 개방 계획에서는 시장하부 구조의 개선을 함께 도모하고 있다. 본고에서는 글로벌 외환시장의 디지털 진화 및 시장구조 변화의 내용과 그 영향을 살펴보고 우리나라 외환시장에 대한 시사점을 제시하였다.

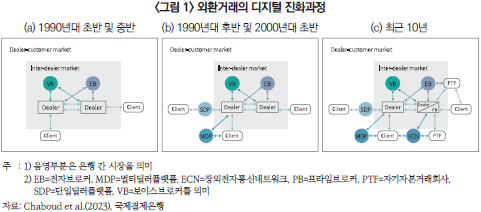

외환거래 방식의 디지털 전환이 가속화

1990년대 초반까지 글로벌 외환시장에서 은행과 기업 등 고객 간의 거래(대고객시장)는 물론 은행 딜러(dealer)들 간의 거래(은행 간 시장)도 대부분 전화나 팩스 등을 통한 주문을 거쳐 수동적으로 거래가 이루어졌다. 그러나 1990년대 초중반 들어서는 은행 간 시장(interbank market)을 필두로 외환딜러들 간의 외환거래(중개사 경유거래 포함)가 전자적 방식으로 전환되기 시작하였다. 당시 로이터사나 EBS사가 대표적으로 전자거래서비스를 처음 도입하였는데 이후 전화에 의존하던 보이스브로커(voice broker)는 일부 경우를 제외하고는 급속히 도태되었다.(<그림 1>의 (a)). 이는 전자적 방식에 의한 주문 및 거래체결로 거래의 신속성과 편의성이 획기적으로 개선된데 기인한다. 그러나 은행의 대고객 거래는 여전히 보이스브로커에 의존하였다.

1990년대 후반부터 2000년대 초반경에는(<그림 1>의 (b)) 전자적 거래방식이 대고객시장으로 확산되었다. 글로벌 대형은행들은 자체개발한 독자적인 전자기술1)을 이용하여 대고객과의 거래에서 단일딜러플랫폼(Single Dealer Platform: SDP)을 도입하였다. 그 예로 1996년 도이치뱅크는 중개사를 통한 은행 간 가격정보를 대고객 전자호가시스템을 통해 고객에게 전자적으로 서비스하기 시작하였다. 또한 2000년 초반경에는 특정 고객이 호가를 요청(Request For Quote: RFQ)하면 여러 은행들의 가격 및 물량정보를 통합하여 가장 유리한 가격조건으로 거래를 성사시켜 주는 멀티딜러플랫폼(Multi Dealer Platform: MDP)2)이 출현하였으며 이 과정에서 은행들의 가격정보를 모아 고객에게 연결시켜 주는 대고객 전자중개업자(aggregator)가 등장하였는데 대형은행은 물론 통신사들이 그 역할을 담당하고 있다.

최근 들어서는 글로벌 외환시장의 구조가 훨씬 복잡하고 다양해지고 있다. <그림 1>의 (c)에서 보이는 바와 같이 장외전자통신네트워크(Electronic Communication Networks: ECN)가 등장하면서 기존의 글로벌 은행 및 외환중개사 역할을 상당 부분 대체하고 있다. 이들은 다양한 외환 수요자의 조건에 맞는 가장 유리한 가격과 물량정보를 모아 비은행금융기관이나 자기자본거래회사(Principal Trading Firms: PTF)는 물론 개인투자자들에게 중개하고 있다. 특히 자기자본거래회사는 알고리즘(algorithm) 트레이딩3)을 구사하면서 주요한 외환매매자로 부상하고 있는데 외환의 수요자로서뿐만 아니라 유동성 공급자 기능도 일부 수행하고 있다. 유동성 공급자의 역할이 가능한 것은 은행들이 대고객의 신용도를 보강해 주면서 고객의 외환거래 시 은행의 이름을 사용할 수 있도록 하는 프라임브로커리지(Prime Brokerage: PB) 제도에 따른 것으로 생각된다. 또한 외환투자를 전문적으로 추구하는 개인투자자들을 대상으로 하는 소매 전자중개업자가 등장하는 등 외환중개기능도 빠르게 발전하면서 외환시장의 구조변화가 복잡다기화되고 있다.

한편 우리나라 서울외환시장의 경우에는 위에서 설명한 발전 단계에서 <그림 1>의 (b) 초기단계에 머물러 있는 것으로 생각된다. 은행 간 시장의 디지털 거래는 2002년 10월부터 국내 외환중개사4)의 전산인프라를 은행 딜러들에게 제공하며 은행 간 거래의 전산화가 개시된 바 있으나, 대고객 외환거래의 디지털화는 약 2년 전인 2021년 12월부터 외환당국이 은행의 대고객거래 전자화를 허용하면서 부터이다. 그나마 국내에서 실시간 은행 간 시장의 가격정보를 대고객거래에 전자적으로 연결하여 활용하고 있는 국내은행은 아직까지 일부에 그치고 있는 것으로 알려지고 있다. 이는 서울외환시장에서 대고객거래의 디지털화가 글로벌 외환시장에 비해 약 20여년 뒤처져 있다고 하여도 과언이 아님을 의미한다.

디지털 전환에 따른 영향 및 시장구조 변화

글로벌 외환시장 거래의 디지털화가 발전하며 시장의 효율성 증가, 유동성 확대 등의 긍정적 변화와 대고객시장의 발전을 중심으로 한 외환시장 구조의 변화 등이 나타나고 있다. 주요 영향과 시장구조 변화를 살펴보면 다음과 같다.

첫째, 외환거래의 디지털화가 대고객거래로 확산되면서 고객의 거래편의가 획기적으로 개선되고 비용절감 효과가 나타났다. 즉, 많은 기업이나 헤지펀드 등 주요 고객들이 은행에 전화로 가격을 문의하는 대신 은행이 전자적으로 제시하는 실시간 가격정보를 편리하게 파악하고 가장 유리한 가격으로 신속한 외환매매가 가능해졌다. 과거 은행이 주도적으로 고객의 신용도를 바탕으로 스프레드(spread)를 제시하던 것에서 고객의 가격 주도권이 증가한 셈이다. 반면 은행들은 대고객거래의 경쟁심화로 수익성이 다소 낮아지기는 하였으나, 사람을 대신한 시스템딜러를 활용하여 고객의 신용도에 따라 차등화된 대고객호가를 전자적으로 제공하고 과거 은행의 백오피스(back office)에서 담당하던 환포지션 관리나 거래주문 및 체결 관리 등을 자동적으로 수행할 수 있게 되었다. 이러한 시스템딜러를 통한 외환매매 체계의 구축은 전체적으로 비용절감 효과를 가져왔으며 이를 대고객 관리와 새로운 서비스 개발 등에 투자하는 것이 가능해지고 있다.

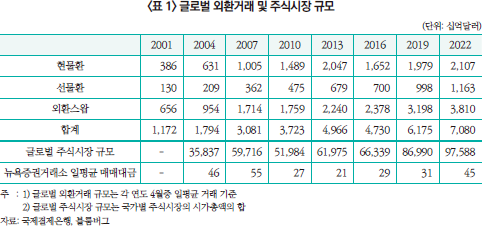

둘째, 외환거래의 디지털화 진전에 따른 시장효율성 제고는 시장유동성이 크게 확대되는 결과로 나타나고 있다. 국제결제은행이 3년마다 실시하는 서베이 자료에 따르면 전 세계 전통적 외환거래량은 2022년의 경우 일평균 7.1조달러로 이중 현물환거래는 2.1조달러에 달하였다. 이는 2001년의 일평균 규모에 비해 각각 6.0배와 5.5배 증가한 규모로 대부분의 외환거래 형태에서 고른 성장세를 보였다. 반면 같은 기간중 전 세계 주식시장의 시가총액은 약 3배 정도 증가한 가운데, 시가총액 기준으로 1위를 차지하는 뉴욕증권거래소(NYSE)의 일평균 매매대금은 크게 변화하지 않는 모습을 나타내고 있어 상대적으로 대고객 외환거래의 디지털화에 기인한 외환시장 유동성 증가가 더 빠른 모습을 보였다.5)

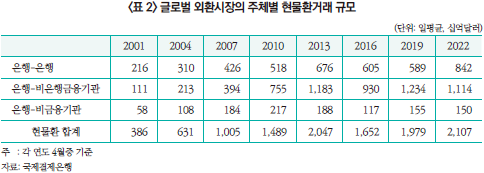

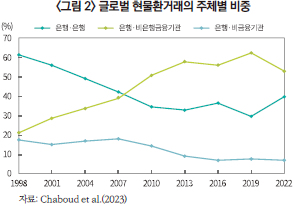

셋째, 은행 간 시장과 비교하여 상대적으로 대고객시장의 비약적 발전이 나타났다. 현물환(spot)의 주체별 거래규모를 예로 살펴보면 은행-은행 간 현물환거래는 위 기간중 3.9배 증가한데 반해 은행-비은행금융기관6) 간의 거래규모는 무려 10배나 상승하였다.7) 그 결과 <그림 2>에서 보는 바와 같이 2010년 이후 은행-비은행금융기관 간의 현물환거래가 은행 간 거래 규모를 능가하고 있다. 이러한 비은행금융기관의 외환거래 비중 확대는 전 세계적으로 글로벌 헤지펀드나 공적연기금 등 비은행금융기관의 외환거래 수요가 증가한 데다 대형은행들이 이들과의 거래 편의성을 높이기 위해 프라임브로커리지(PB) 기능을 확대하고 대고객 전자거래 플랫폼 개발에 꾸준히 노력해 온 결과로 판단된다.8)

넷째, 이러한 변화로 과거 은행과 기업으로 양분되던 외환시장 구조가 보다 다층적으로 진화하고 있다. 은행들은 대고객거래에서의 경쟁이 심화되고 고객의 저변 확대로 이전보다 환리스크 완화를 위한 연쇄적인 거래(hot potato trading) 필요성이 줄어듦에 따라 현물환거래가 과거보다 위축되는 모습을 보이고 있다. 반면 과거에 비해 대고객시장의 규모가 커지고 고객들의 가격결정에 대한 주도권은 확대되고 있다. 특히 자기자본거래회사들의 거래 규모 및 빈도가 확대되고 글로벌 은행들의 프라이머리 브로커리지를 통해 유동성 공급기능까지도 일부 담당하는 등 중요성이 커지고 있다. 이는 과거 외환시장에서 유동성 공급(LP)을 담당하는 은행과 유동성을 수요(LC)하는 기업 등 대고객으로 대별되던 기존의 전통적인 시장구조가 점차 모호해지고 있음을 의미한다.

시사점

대고객시장을 중심으로 한 외환거래의 디지털화로 외환매매 시 거래의 신속성과 편의성이 제고되고 거래비용이 절감되는 긍정적 효과가 나타나고 있다. 또한 외환매매에서 은행보다 대고객거래의 역할과 비중이 확대되고 있고, 특히 주요 기업 및 비은행금융기관들은 외환수요자를 넘어 유동성 공급자의 기능을 동시에 수행하는 등 전통적인 외환시장 구분이 모호해지고 있는 상황이다. 이러한 글로벌 추세는 대고객 디지털화의 발전이 초기단계에 머물러 있는 우리나라에 시사하는 바가 적지 않다.

첫째, 국내은행들은 아직까지 대고객거래 디지털화에 대체로 소극적인 입장이나 이는 거스를 수 없는 글로벌 추세로서 거래의 편의성과 신속성 및 비용절감을 통해 대고객 기반을 안정적으로 확보할 수 있다는 점에 유념할 필요가 있다. 따라서 은행들은 개별적인 전산개발은 물론 선진 디지털화 체계를 적극 도입함으로써 향후 은행들의 대고객거래 시 주도권 약화와 경쟁심화에 대비하고 대고객 서비스 개선에 노력해 나갈 필요가 있다. 아울러 우리나라 대내외 증권투자자금의 유출입 규모가 앞으로도 더욱 커질 것으로 예상되므로 국내 증권회사 등 비은행금융기관들도 외환매매 및 중개업무와 관련한 디지털 경쟁력 우위를 확보하고 다양한 업무 개발 및 확장에 노력하여 디지털화에 따른 외환시장구조 변화에 선제적으로 대비할 필요가 있다.

둘째, 글로벌 외환시장에서 은행 간 및 대고객으로 나누어지는 전통적인 시장구분이 점차 모호해지고 있다는 점에서 우리나라의 관련 법체계도 이를 반영해 나갈 필요가 있다. 즉, 과거와 같이 외환거래 또는 외환매매의 중심에 반드시 은행이 있어야 한다는 인식을 탈피하고 외국환관련 법령에 암묵적으로 내재하고 있는 ‘외국환은행중심주의’를 제고할 필요가 있다. 개방경제체제하의 원활한 대외거래와 이를 효율적으로 뒷받침하기 위한 외환시장 기능이 더욱 발전하기 위해서는 현재와 같이 외국환은행과 기타외국환업무취급기관의 구분에 얽매이기보다는 궁극적으로 다수의 외화유동성 공급자와 수요자가 신속하고 편리하게 저비용으로 외환거래 및 매매를 할 수 있는 방향으로 관련 법체계와 외환시장 하부구조를 개선할 필요가 있다.

셋째, 우리나라 외환당국이 금년 하반기를 목표로 하고 있는 외국 금융기관(RFI)에 대한 은행 간 시장 개방을 우리나라 외환시장 하부구조 개선의 기회로 삼을 필요가 있다. 외국인에 대한 은행 간 시장 개방이 효과를 거두기 위해서는 무엇보다 이들이 국내 외환시장에 참여할 유인을 강화하는 것이 중요하다. 현재 역외 거래자들은 디지털 기반의 원화 NDF거래에 치중하고 있다는 점을 감안하여 이들의 국내 은행 간 시장 참여 시 역내에서 형성되는 현물환율을 바탕으로 글로벌 헤지펀드 등 대고객에 대한 전자적 호가 제공이 차별 없이 이루어지도록 시장인프라를 구축할 필요가 있다. 이를 통해 역외 NDF거래자들을 국내 현물환시장으로 흡수하여 개방효과를 달성하는 동시에 우리 외환시장의 대고객 디지털화를 촉진하는 계기로 삼아 나가야 할 것이다.

1) 주요한 전자기술로는 은행 간 시장의 실시간 가격정보를 전자적으로 대고객에게 전달하는 API(Application Programming Interface)와 은행들의 내부 시스템딜러라 할 수 있는 MMS(Market Making System)를 들 수 있다.

2) 대표적인 초기 MDP로는 Currenex, Hostpot FX, Fxall 등을 들 수 있다.

3) 알고리즘 트레이딩이란 증권 및 외환매매 시 컴퓨터 프로그램을 이용하여 일정한 알고리즘에 따라 자동으로 거래하는 매매 방식을 의미한다.

4) 서울외환시장의 원/달러 현물환거래는 서울외국환중개사와 한국자금중개사가 담당하고 있으며 각각의 은행 간 거래를 위한 전산인프라를 은행딜러들에게 제공하고 있다.

5) 우리나라의 일평균 현물환거래 규모는 2001년 53.2억달러에서 2022년 231.3억달러로 증가하였다.

6) 비은행금융기관에는 글로벌 헤지펀드, 뮤추얼펀드, 공적연기금, 보험회사 등을 포함한다.

7) 현물환, 선물환 및 외환스왑을 포함한 전통적 외환거래로 보더라도 비슷한 결과를 나타내었다.

8) 국제결제은행의 조사에 따르면 은행 간 거래보다 대고객거래의 디지털화 비중이 더 큰 것으로 나타났으며 거래형태 별로는 현물환거래의 디지털화 비중이 가장 큰 것으로 나타났다.

참고문헌

BIS, 2022, OTC Foreign Exchange Turnover in April 2022.

Chaboud, A., Rime, D., Sushko, V., 2023, The foreign exchange market, BIS Working Papers NO.1094.

Schrimpf, A., Sushko, V., 2019, FX trade execution: complex and highly fragmented, BIS Quarterly Review, December 2019.

지난 20여년간 글로벌 외환시장은 전산기술의 발달로 외환거래의 디지털화(digitalization)가 빠르게 진행되고 있다. 그 결과 외환시장의 가격효율성이 높아지고 대고객 거래를 중심으로 유동성이 크게 확대되는 등 시장구조에 많은 변화가 일어나고 있다. 반면 우리나라 서울외환시장의 경우 양적 및 질적 발전이 상대적으로 지체되고 있는바, 우리 정부도 2021년 대고객 거래의 디지털화를 허용한 데 이어 2024년 하반기를 목표로 추진 중인 국내 은행 간 시장 개방 계획에서는 시장하부 구조의 개선을 함께 도모하고 있다. 본고에서는 글로벌 외환시장의 디지털 진화 및 시장구조 변화의 내용과 그 영향을 살펴보고 우리나라 외환시장에 대한 시사점을 제시하였다.

외환거래 방식의 디지털 전환이 가속화

1990년대 초반까지 글로벌 외환시장에서 은행과 기업 등 고객 간의 거래(대고객시장)는 물론 은행 딜러(dealer)들 간의 거래(은행 간 시장)도 대부분 전화나 팩스 등을 통한 주문을 거쳐 수동적으로 거래가 이루어졌다. 그러나 1990년대 초중반 들어서는 은행 간 시장(interbank market)을 필두로 외환딜러들 간의 외환거래(중개사 경유거래 포함)가 전자적 방식으로 전환되기 시작하였다. 당시 로이터사나 EBS사가 대표적으로 전자거래서비스를 처음 도입하였는데 이후 전화에 의존하던 보이스브로커(voice broker)는 일부 경우를 제외하고는 급속히 도태되었다.(<그림 1>의 (a)). 이는 전자적 방식에 의한 주문 및 거래체결로 거래의 신속성과 편의성이 획기적으로 개선된데 기인한다. 그러나 은행의 대고객 거래는 여전히 보이스브로커에 의존하였다.

1990년대 후반부터 2000년대 초반경에는(<그림 1>의 (b)) 전자적 거래방식이 대고객시장으로 확산되었다. 글로벌 대형은행들은 자체개발한 독자적인 전자기술1)을 이용하여 대고객과의 거래에서 단일딜러플랫폼(Single Dealer Platform: SDP)을 도입하였다. 그 예로 1996년 도이치뱅크는 중개사를 통한 은행 간 가격정보를 대고객 전자호가시스템을 통해 고객에게 전자적으로 서비스하기 시작하였다. 또한 2000년 초반경에는 특정 고객이 호가를 요청(Request For Quote: RFQ)하면 여러 은행들의 가격 및 물량정보를 통합하여 가장 유리한 가격조건으로 거래를 성사시켜 주는 멀티딜러플랫폼(Multi Dealer Platform: MDP)2)이 출현하였으며 이 과정에서 은행들의 가격정보를 모아 고객에게 연결시켜 주는 대고객 전자중개업자(aggregator)가 등장하였는데 대형은행은 물론 통신사들이 그 역할을 담당하고 있다.

최근 들어서는 글로벌 외환시장의 구조가 훨씬 복잡하고 다양해지고 있다. <그림 1>의 (c)에서 보이는 바와 같이 장외전자통신네트워크(Electronic Communication Networks: ECN)가 등장하면서 기존의 글로벌 은행 및 외환중개사 역할을 상당 부분 대체하고 있다. 이들은 다양한 외환 수요자의 조건에 맞는 가장 유리한 가격과 물량정보를 모아 비은행금융기관이나 자기자본거래회사(Principal Trading Firms: PTF)는 물론 개인투자자들에게 중개하고 있다. 특히 자기자본거래회사는 알고리즘(algorithm) 트레이딩3)을 구사하면서 주요한 외환매매자로 부상하고 있는데 외환의 수요자로서뿐만 아니라 유동성 공급자 기능도 일부 수행하고 있다. 유동성 공급자의 역할이 가능한 것은 은행들이 대고객의 신용도를 보강해 주면서 고객의 외환거래 시 은행의 이름을 사용할 수 있도록 하는 프라임브로커리지(Prime Brokerage: PB) 제도에 따른 것으로 생각된다. 또한 외환투자를 전문적으로 추구하는 개인투자자들을 대상으로 하는 소매 전자중개업자가 등장하는 등 외환중개기능도 빠르게 발전하면서 외환시장의 구조변화가 복잡다기화되고 있다.

한편 우리나라 서울외환시장의 경우에는 위에서 설명한 발전 단계에서 <그림 1>의 (b) 초기단계에 머물러 있는 것으로 생각된다. 은행 간 시장의 디지털 거래는 2002년 10월부터 국내 외환중개사4)의 전산인프라를 은행 딜러들에게 제공하며 은행 간 거래의 전산화가 개시된 바 있으나, 대고객 외환거래의 디지털화는 약 2년 전인 2021년 12월부터 외환당국이 은행의 대고객거래 전자화를 허용하면서 부터이다. 그나마 국내에서 실시간 은행 간 시장의 가격정보를 대고객거래에 전자적으로 연결하여 활용하고 있는 국내은행은 아직까지 일부에 그치고 있는 것으로 알려지고 있다. 이는 서울외환시장에서 대고객거래의 디지털화가 글로벌 외환시장에 비해 약 20여년 뒤처져 있다고 하여도 과언이 아님을 의미한다.

디지털 전환에 따른 영향 및 시장구조 변화

글로벌 외환시장 거래의 디지털화가 발전하며 시장의 효율성 증가, 유동성 확대 등의 긍정적 변화와 대고객시장의 발전을 중심으로 한 외환시장 구조의 변화 등이 나타나고 있다. 주요 영향과 시장구조 변화를 살펴보면 다음과 같다.

첫째, 외환거래의 디지털화가 대고객거래로 확산되면서 고객의 거래편의가 획기적으로 개선되고 비용절감 효과가 나타났다. 즉, 많은 기업이나 헤지펀드 등 주요 고객들이 은행에 전화로 가격을 문의하는 대신 은행이 전자적으로 제시하는 실시간 가격정보를 편리하게 파악하고 가장 유리한 가격으로 신속한 외환매매가 가능해졌다. 과거 은행이 주도적으로 고객의 신용도를 바탕으로 스프레드(spread)를 제시하던 것에서 고객의 가격 주도권이 증가한 셈이다. 반면 은행들은 대고객거래의 경쟁심화로 수익성이 다소 낮아지기는 하였으나, 사람을 대신한 시스템딜러를 활용하여 고객의 신용도에 따라 차등화된 대고객호가를 전자적으로 제공하고 과거 은행의 백오피스(back office)에서 담당하던 환포지션 관리나 거래주문 및 체결 관리 등을 자동적으로 수행할 수 있게 되었다. 이러한 시스템딜러를 통한 외환매매 체계의 구축은 전체적으로 비용절감 효과를 가져왔으며 이를 대고객 관리와 새로운 서비스 개발 등에 투자하는 것이 가능해지고 있다.

둘째, 외환거래의 디지털화 진전에 따른 시장효율성 제고는 시장유동성이 크게 확대되는 결과로 나타나고 있다. 국제결제은행이 3년마다 실시하는 서베이 자료에 따르면 전 세계 전통적 외환거래량은 2022년의 경우 일평균 7.1조달러로 이중 현물환거래는 2.1조달러에 달하였다. 이는 2001년의 일평균 규모에 비해 각각 6.0배와 5.5배 증가한 규모로 대부분의 외환거래 형태에서 고른 성장세를 보였다. 반면 같은 기간중 전 세계 주식시장의 시가총액은 약 3배 정도 증가한 가운데, 시가총액 기준으로 1위를 차지하는 뉴욕증권거래소(NYSE)의 일평균 매매대금은 크게 변화하지 않는 모습을 나타내고 있어 상대적으로 대고객 외환거래의 디지털화에 기인한 외환시장 유동성 증가가 더 빠른 모습을 보였다.5)

셋째, 은행 간 시장과 비교하여 상대적으로 대고객시장의 비약적 발전이 나타났다. 현물환(spot)의 주체별 거래규모를 예로 살펴보면 은행-은행 간 현물환거래는 위 기간중 3.9배 증가한데 반해 은행-비은행금융기관6) 간의 거래규모는 무려 10배나 상승하였다.7) 그 결과 <그림 2>에서 보는 바와 같이 2010년 이후 은행-비은행금융기관 간의 현물환거래가 은행 간 거래 규모를 능가하고 있다. 이러한 비은행금융기관의 외환거래 비중 확대는 전 세계적으로 글로벌 헤지펀드나 공적연기금 등 비은행금융기관의 외환거래 수요가 증가한 데다 대형은행들이 이들과의 거래 편의성을 높이기 위해 프라임브로커리지(PB) 기능을 확대하고 대고객 전자거래 플랫폼 개발에 꾸준히 노력해 온 결과로 판단된다.8)

넷째, 이러한 변화로 과거 은행과 기업으로 양분되던 외환시장 구조가 보다 다층적으로 진화하고 있다. 은행들은 대고객거래에서의 경쟁이 심화되고 고객의 저변 확대로 이전보다 환리스크 완화를 위한 연쇄적인 거래(hot potato trading) 필요성이 줄어듦에 따라 현물환거래가 과거보다 위축되는 모습을 보이고 있다. 반면 과거에 비해 대고객시장의 규모가 커지고 고객들의 가격결정에 대한 주도권은 확대되고 있다. 특히 자기자본거래회사들의 거래 규모 및 빈도가 확대되고 글로벌 은행들의 프라이머리 브로커리지를 통해 유동성 공급기능까지도 일부 담당하는 등 중요성이 커지고 있다. 이는 과거 외환시장에서 유동성 공급(LP)을 담당하는 은행과 유동성을 수요(LC)하는 기업 등 대고객으로 대별되던 기존의 전통적인 시장구조가 점차 모호해지고 있음을 의미한다.

시사점

대고객시장을 중심으로 한 외환거래의 디지털화로 외환매매 시 거래의 신속성과 편의성이 제고되고 거래비용이 절감되는 긍정적 효과가 나타나고 있다. 또한 외환매매에서 은행보다 대고객거래의 역할과 비중이 확대되고 있고, 특히 주요 기업 및 비은행금융기관들은 외환수요자를 넘어 유동성 공급자의 기능을 동시에 수행하는 등 전통적인 외환시장 구분이 모호해지고 있는 상황이다. 이러한 글로벌 추세는 대고객 디지털화의 발전이 초기단계에 머물러 있는 우리나라에 시사하는 바가 적지 않다.

첫째, 국내은행들은 아직까지 대고객거래 디지털화에 대체로 소극적인 입장이나 이는 거스를 수 없는 글로벌 추세로서 거래의 편의성과 신속성 및 비용절감을 통해 대고객 기반을 안정적으로 확보할 수 있다는 점에 유념할 필요가 있다. 따라서 은행들은 개별적인 전산개발은 물론 선진 디지털화 체계를 적극 도입함으로써 향후 은행들의 대고객거래 시 주도권 약화와 경쟁심화에 대비하고 대고객 서비스 개선에 노력해 나갈 필요가 있다. 아울러 우리나라 대내외 증권투자자금의 유출입 규모가 앞으로도 더욱 커질 것으로 예상되므로 국내 증권회사 등 비은행금융기관들도 외환매매 및 중개업무와 관련한 디지털 경쟁력 우위를 확보하고 다양한 업무 개발 및 확장에 노력하여 디지털화에 따른 외환시장구조 변화에 선제적으로 대비할 필요가 있다.

둘째, 글로벌 외환시장에서 은행 간 및 대고객으로 나누어지는 전통적인 시장구분이 점차 모호해지고 있다는 점에서 우리나라의 관련 법체계도 이를 반영해 나갈 필요가 있다. 즉, 과거와 같이 외환거래 또는 외환매매의 중심에 반드시 은행이 있어야 한다는 인식을 탈피하고 외국환관련 법령에 암묵적으로 내재하고 있는 ‘외국환은행중심주의’를 제고할 필요가 있다. 개방경제체제하의 원활한 대외거래와 이를 효율적으로 뒷받침하기 위한 외환시장 기능이 더욱 발전하기 위해서는 현재와 같이 외국환은행과 기타외국환업무취급기관의 구분에 얽매이기보다는 궁극적으로 다수의 외화유동성 공급자와 수요자가 신속하고 편리하게 저비용으로 외환거래 및 매매를 할 수 있는 방향으로 관련 법체계와 외환시장 하부구조를 개선할 필요가 있다.

셋째, 우리나라 외환당국이 금년 하반기를 목표로 하고 있는 외국 금융기관(RFI)에 대한 은행 간 시장 개방을 우리나라 외환시장 하부구조 개선의 기회로 삼을 필요가 있다. 외국인에 대한 은행 간 시장 개방이 효과를 거두기 위해서는 무엇보다 이들이 국내 외환시장에 참여할 유인을 강화하는 것이 중요하다. 현재 역외 거래자들은 디지털 기반의 원화 NDF거래에 치중하고 있다는 점을 감안하여 이들의 국내 은행 간 시장 참여 시 역내에서 형성되는 현물환율을 바탕으로 글로벌 헤지펀드 등 대고객에 대한 전자적 호가 제공이 차별 없이 이루어지도록 시장인프라를 구축할 필요가 있다. 이를 통해 역외 NDF거래자들을 국내 현물환시장으로 흡수하여 개방효과를 달성하는 동시에 우리 외환시장의 대고객 디지털화를 촉진하는 계기로 삼아 나가야 할 것이다.

1) 주요한 전자기술로는 은행 간 시장의 실시간 가격정보를 전자적으로 대고객에게 전달하는 API(Application Programming Interface)와 은행들의 내부 시스템딜러라 할 수 있는 MMS(Market Making System)를 들 수 있다.

2) 대표적인 초기 MDP로는 Currenex, Hostpot FX, Fxall 등을 들 수 있다.

3) 알고리즘 트레이딩이란 증권 및 외환매매 시 컴퓨터 프로그램을 이용하여 일정한 알고리즘에 따라 자동으로 거래하는 매매 방식을 의미한다.

4) 서울외환시장의 원/달러 현물환거래는 서울외국환중개사와 한국자금중개사가 담당하고 있으며 각각의 은행 간 거래를 위한 전산인프라를 은행딜러들에게 제공하고 있다.

5) 우리나라의 일평균 현물환거래 규모는 2001년 53.2억달러에서 2022년 231.3억달러로 증가하였다.

6) 비은행금융기관에는 글로벌 헤지펀드, 뮤추얼펀드, 공적연기금, 보험회사 등을 포함한다.

7) 현물환, 선물환 및 외환스왑을 포함한 전통적 외환거래로 보더라도 비슷한 결과를 나타내었다.

8) 국제결제은행의 조사에 따르면 은행 간 거래보다 대고객거래의 디지털화 비중이 더 큰 것으로 나타났으며 거래형태 별로는 현물환거래의 디지털화 비중이 가장 큰 것으로 나타났다.

참고문헌

BIS, 2022, OTC Foreign Exchange Turnover in April 2022.

Chaboud, A., Rime, D., Sushko, V., 2023, The foreign exchange market, BIS Working Papers NO.1094.

Schrimpf, A., Sushko, V., 2019, FX trade execution: complex and highly fragmented, BIS Quarterly Review, December 2019.