자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국내 자본시장의 클라우드 전환 과제

2024-07호 2024.04.01

요약

디지털경제가 확장될수록 또는 비대면 금융거래가 뉴노멀이 되어가면서 클라우드 전환은 선택(option)이 아니라 필수(necessity)가 되었다. 해외 자본시장도 클라우드 전환이 활발하다. 우리나라 자본시장은 2000년대 초반부터 비대면 금융거래를 원활하게 지원할 수 있는 IT인프라와 서비스를 자체적으로 구축해 오면서 다른 금융업권에 비해 클라우드 전환 속도가 상대적으로 늦다. 그러나 이제는 우리나라 자본시장도 다른 금융업권처럼 클라우드 전환에 박차를 가할 때다. 이를 위해 다른 금융업권에 비해 자본시장 IT인프라와 서비스가 구조적으로 복잡하고 시스템적으로 민감한 점을 고려하여 자본시장의 클라우드 전환을 촉진하면서도 거래 안정성을 확보할 수 있는, 자본시장에 특화된 클라우드 관리서비스사업자(MSP)가 필요하다.

금융의 디지털화가 빠르게 진전하는 가운데 금융산업과 금융시장의 클라우드 전환도 빠르게 진행되고 있다. 그러나 국내 자본시장과 금융투자업권은 다른 금융업권에 비해 IT와 데이터에 대한 의존도가 월등히 높음에도 불구하고 클라우드 도입률이 상대적으로 낮다. 이에 본 고에서는 국내 자본시장과 금융투자회사의 클라우드 전환 필요성을 논하고 해외 사례를 참고해 성공적인 클라우드 전환을 위한 전략과 과제를 제시한다.

클라우드 기본 개념

클라우드(Cloud)는 제4차 산업혁명을 이끄는 핵심기술인 ABCD(AI, Blockchain, Cloud and Data) 중 하나다. 클라우드가 대중적으로는 데이터(data)를 저장하고 백업하는 데 사용되는 기술로 인식되고 있으나, 전문적으로는 데이터와 인공지능(AI)의 활용성을 높이는 기술로 평가받고 있다.

클라우드의 기술적 특징을 한마디로 요약하자면 클라우드는 인터넷을 통해 컴퓨팅 서비스를 제공하는 기술이다.1) 클라우드가 소개되기 이전에 개인은 개인컴퓨터에서, 기업은 자체적으로 구축한 IT인프라를 통해 전산 업무를 처리하였다.2) 이와 달리 클라우드는 개인컴퓨터나 자체 구축한 IT인프라를 대신하여 인터넷을 통해 제공되는 IT인프라에서 개인이나 기업이 전산 업무를 처리할 수 있도록 돕는다.

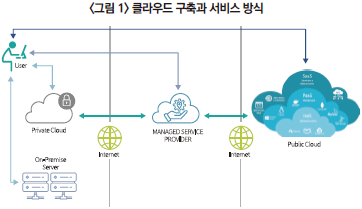

클라우드가 컴퓨팅 서비스를 제공하는 방식은 <그림 1>에 나타난 바와 같이 세 가지 유형으로 구분하여 살펴볼 수 있다. 첫 번째 유형은 인프라형 서비스(Infrastructure as a Service: IaaS)다. 인터넷을 통해 접근하고 이용할 수 있는 IT서버, 데이터 저장소, 네트워크 등 다양한 IT인프라를 논리적으로 할당하여 제공하는 서비스다.

두 번째 유형은 플랫폼형 서비스(Platform as a Service: PaaS)이다. 인프라형 서비스가 제공하는 IT인프라 위에서 프로그램(program) 또는 애플리케이션(application)를 개발하고 구동할 수 있는 환경 또는 플랫폼을 제공하는 서비스다.

세 번째 유형은 소프트웨어형 서비스(Software as a Service: SaaS)다. 인프라형과 플랫폼형 서비스가 제공하는 IT인프라와 플랫폼 위에서 프로그램 또는 애플리케이션을 직접 이용할 수 있도록 제공하는 서비스다.

클라우드는 구축 주체에 따라 공용(Public)과 사설(Private) 클라우드로 구분되기도 한다. 공용 클라우드는 클라우드서비스사업자(Cloud Service Provider: CSP)가 IT자원, 플랫폼, 소프트웨어를 직접 소유하고 관리하는 클라우드를, 사설 클라우드는 개별 기업이 자신의 IT인프라에 클라우드 환경을 직접 구축하고 사용하는 클라우드를 일컫는다.

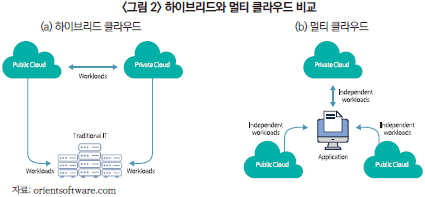

클라우드를 구축하는 방식도 다양하다. <그림 2>에서 살펴볼 수 있듯이 공용과 사설 클라우드를 병행한 하이브리드(Hybrid) 클라우드 또는 3개 이상의 공용 또는 사설 클라우드로 구성된 멀티(Multi) 클라우드를 구축할 수 있다. 특히 기업들이 하이브리드 또는 멀티 클라우드를 구축하는 것은 클라우드서비스사업자에 대한 종속성 문제를 해소하고 클라우드에 대한 통제권한을 확보하기 위함이다.

또한 효율적인 클라우드 유지ㆍ관리를 위해 클라우드 관리서비스사업자(Managed Service Provider: MSP)를 활용하기도 한다. 클라우드 관리서비스사업자는 클라우드 도입 컨설팅부터 기존 IT인프라에서 클라우드로의 이전, 클라우드 운영 및 관리 등의 서비스를 제공한다. 특히 기업들이 하이브리드와 멀티 클라우드를 구축할 때 클라우드 관리서비스사업자를 활용한다.

클라우드 전환 필요성

클라우드 전환의 장점은 효율성(efficiency), 민첩성(agility), 확장성(scalability) 측면에서 살펴볼 수 있다. 첫째, 빅데이터와 인공지능 시대에 개별 기업이 직접 대규모 컴퓨팅 자원을 구매하고 IT인프라를 구축하고 유지하는 것은 경제적이지 않다. 특히 자본력이 부족한 중소기업이나 창업기업이 자체적으로 경쟁력 있는 IT인프라를 구축하고 유지하는 것은 사실상 어렵다. 이와 달리 클라우드는 경제적으로 매우 효율적이다(강맹수, 2019; 조윤정, 2021). 저렴한 가격으로 강력한 컴퓨팅 파워를 가진 IT인프라를 이용할 수 있고 IT인프라의 유지ㆍ보수 비용도 절감할 수 있기 때문이다.

둘째, 전통적으로 기업들은 새로운 기술 변화에 대응하기 위해 IT인프라를 확충하거나 교체해 왔다. 그러나 IT인프라를 확충하거나 교체하기 위해서는 많은 시간과 자원이 소요된다. 이 때문에 적시에 다양한 IT서비스 개발 니즈를 소화하지 못하거나 포기해야 하는 경우가 많다. 이와 달리 클라우드는 새로운 기술 변화와 다양한 IT서비스 개발 니즈에 민첩하게 대응할 수 있도록 지원한다(Deloitte, 2019). 클라우드는 활용 가능한 모든 IT인프라와 서비스뿐 아니라 필요에 따라 선택적으로 IT인프라와 서비스를 사용할 수 있도록 지원하기 때문이다.

셋째, 기업들이 자체적으로 구축한 IT인프라와 서비스는 상호 호환성이 전제되어야 새로운 IT서비스를 접목할 수 있다. 또는 상호 호환성을 갖추기 위해 많은 시간과 자원을 투입해야 할 수 있다. 이와 달리 클라우드는 기업의 IT 작업 특성과 니즈에 맞춰 자유롭게 확장할 수 있도록 지원한다. 클라우드가 제공하는 IT인프라와 서비스의 호환성이 기본적으로 탁월하기 때문이다. 또한 필요에 따라 다양한 확장 패키지를 구매하여 사용할 수도 있기 때문이다.

물론 클라우드 전환에 따른 단점도 존재한다. 네트워크 의존성과 단일점 실패(single point of failure) 위험, 클라우드 종속성과 통제권한 부족, 사이버보안 위협과 복원 불가능성, 자체 IT인프라와의 통합 제약, 예기치 못한 비용 발생 등 여러 단점도 뒤따른다.3) 그럼에도 불구하고 클라우드 전환에 따른 기대편익이 기대비용에 비해 절대적으로 크다. 디지털경제 시대에 클라우드 전환이 선택(option)이 아닌 필수(neccesity)라고 평가하는 이유도 이 때문이다(Deloitte, 2019).

해외 자본시장의 클라우드 전환 동향

CSA(2023)의 설문조사 결과에 따르면 2023년 조사 대상 금융회사의 98%가 클라우드 서비스를 이용하고 있다고 답변할 정도로 전 세계 금융회사들은 클라우드를 매우 활발하게 이용하고 있는 것으로 파악된다. 또한 PwC(2023)의 조사에 따르면 조사 대상 금융회사의 66%가 성장과 혁신을 위해 클라우드 전환을 추진하고 있는 것으로 나타난다.

해외 자본시장의 클라우드 전환 동향을 살펴보면 다음과 같은 세 가지 특징을 발견할 수 있다. 첫째, 자본시장 참여자에 따라 클라우드 전환 목적이 다소 다르다(Accenture, 2020). 자본시장 참여자에 따라 데이터 관리와 분석에 대한 수요가 증가하면서 비용 절감을 목적으로, 디지털 경험에 대한 고객의 수요를 만족하기 위해, 새로운 수익 기회를 창출하기 위해 클라우드 전환을 추진하고 있다.

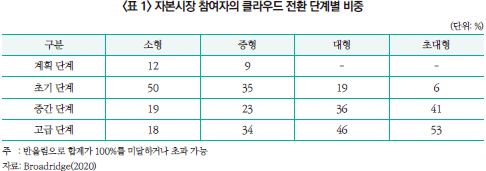

둘째, 기업규모가 클수록 클라우드 전환 비율이 상대적으로 높다(Broadridge, 2020). <표 1>에서 살펴볼 수 있듯이 자본시장 참여자의 클라우드 전환 단계별 비중을 기업규모별로 비교해 보면 기업규모가 커질수록 고급 또는 중간 단계 비중이 상대적으로 더 크다는 것을 확인할 수 있다.

셋째, 해외 증권거래소들이 클라우드 전환 계획을 수립하고 자본시장의 클라우드 전환을 선도하고 있다. 예를 들어, 미국의 나스닥(Nasdaq)은 2008년부터 전사적 차원에서 클라우드 전환을 계획하였고 2020년 4월부터 아마존웹서비스(AWS)를 통해 나스닥 클라우드 데이터 서비스(Nasdaq Cloud Data Service)를 출시하였으며 2021년부터 클라우드 여정을 본격적으로 시작하였다.

캐나다의 토론토증권거래소(TSX)도 2019년 12월부터 아마존웹서비스(AWS) 기반의 데이터 레이크(data lake)를 구축하여 제공하고 있다. 영국의 런던증권거래소(LSE) 그룹은 2021년에 빅데이터 기업인 Refinitive를 인수하고 자본시장 참여자에게 클라우드 기반의 Refinitive Data Platform을 제공하고 있다. 독일의 독일증권거래소(Deutsche Börse)는 2017년에 클라우드 전환 기본계획을 수립하는 등 클라우드 전환을 가장 적극적으로 추진하는 것으로 알려져 있다.

일본의 일본거래소(JPX)도 2015년에 JPX Data Cloud를 개발하여 운영하고 있고 2020년에 아마존웹서비스(AWS)와 제휴하여 클라우드 기반 접속 서비스인 Arrownet를 서비스 중이다. 호주의 호주거래소(ASX)는 클라우드 관리서비스사업자(MSP)로서 ASX CloudConnect 서비스를 자본시장 참여자에게 공급하는 역할을 수행하고 있다.

국내 금융분야의 클라우드 전환 환경

우리나라의 금융분야 클라우드 규제는 해외와 비교할 때 상대적으로 엄격하다. 이 때문에 금융회사와 핀테크기업들이 디지털 신기술을 도입ㆍ활용하는 데 어려움이 있다는 의견을 지속적으로 제기해 왔다. 금융당국도 금융분야의 디지털 전환을 뒷받침하기 위해 클라우드 규제를 완화할 필요성을 인식하고 단계적 규제완화를 추진하고 있다(금융위원회, 2022. 4. 15).

금융분야 클라우드 규제는 기본적으로 금융보안 규제다. 금융회사 입장에서 클라우드 전환의 기대편익이 아무리 크더라도 한 번의 크고 작은 금융보안사고가 발생하게 되면 금융소비자의 대규모 피해가 발생할 수 있을 뿐 아니라 금융시스템 전반의 신뢰가 훼손될 수 있기 때문이다.

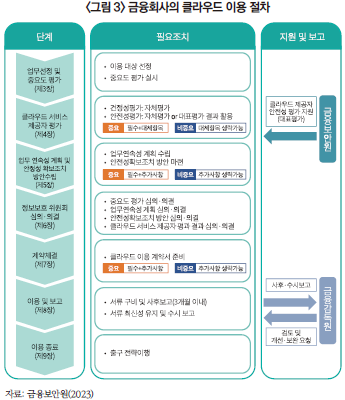

이 때문에 <그림 3>에서 살펴볼 수 있듯이 금융보안사고 위험이 상대적으로 낮은 비중요업무의 클라우드 전환은 용이하고, 중요업무의 클라우드 전환은 까다롭다.4) 하지만 금융회사의 클라우드 전환이 금지된 업무는 없다. 금융보안 측면에서 중요하다고 판단되는 중요업무에 대해 더 까다로운 절차와 방법을 요구할 뿐이다.

자본시장의 경우에도 마찬가지다. 클라우드 전환이 금지된 업무가 없다. 특히 자본시장은 금융분야 중에서 IT인프라와 서비스에 대한 의존도가 가장 높고 데이터 생산량도 다른 금융업권과 비교할 수 없을 정도로 매우 크다. 또한 한국거래소, 한국예탁결제원, 코스콤 등이 제공하는 자본시장 IT인프라와 서비스 현황을 자세히 살펴보면 비중요업무에 해당될 수 있는 서비스가 상당한 비중을 차지한다. 예를 들어, 각종 자본시장 데이터 서비스는 비중요업무 영역에 해당된다. 이 점에서 자본시장은 다른 금융업권에 비해 클라우드 전환이 더 용이하고 수월할 수 있다.

자본시장 클라우드 전환 전략과 과제

제4차 산업혁명에 따른 디지털경제가 확장될수록 데이터와 인공지능 기술의 중요성이 커지면서 금융업권의 클라우드에 대한 수요가 급증하는 추세다. 이와 달리 우리나라 자본시장은 2000년대 초반부터 비대면 금융거래를 원활하게 지원할 수 있는 IT인프라와 서비스를 자체적으로 구축해 오면서 다른 금융업권에 비해 클라우드 전환 속도가 상대적으로 늦은 측면이 있다(금융감독원, 2023. 3. 21).

그러나 자본시장도 이제는 다른 금융업권처럼 클라우드 전환에 더 적극적일 필요가 있다. 특히 데이터와 인공지능 기술의 발전 정도를 고려할 때 또는 자본시장의 가격발견 기능을 지금보다 더 향상하기 위해 클라우드 전환을 통해 자본시장 데이터의 접근성과 활용성을 제고해야 한다. 또한 최근 금융업권의 전산사고 추세를 살펴볼 때 클라우드 전환을 통해 동시접속 과부화 등 전산장애 위험을 경감해야 한다(금융감독원, 2022. 4. 25, 2023, 9. 6).

이를 위해 자본시장과 금융투자업계는 효과적이고 안정적인 클라우드 전환을 위한 전략을 체계적으로 수립하고 클라우드 전환 과제를 발굴하여 추진할 수 있어야 한다. 특히 다른 금융업권에 비해 자본시장 IT인프라와 서비스가 구조적으로 복잡하고 시스템적으로 민감한 점을 고려할 때 자본시장의 클라우드 전환을 촉진하면서도 거래 안정성을 확보할 수 있는, 자본시장에 특화된 클라우드 관리서비스사업자(MSP)가 출현할 수 있도록 공동의 노력을 다할 필요가 있다.

1) 클라우드컴퓨팅법 제2조에 따르면 ‘클라우드 컴퓨팅’이란 집적ㆍ공유된 정보통신기기, 정보통신설비, 소프트웨어 등 정보통신자원을 이용자의 요구나 수요 변화에 따라 정보통신망을 통하여 신축적으로 이용할 수 있도록 하는 정보처리체계를 말한다.

2) 기업이 자체적으로 구축하고 운용하는 IT인프라는 온프레미스(on-premise)라고 불린다.

3) 단일점 실패 위험은 IT인프라를 구성하는 하나의 시스템의 실패가 IT인프라 전체의 실패로 이어져 정상적인 전산 업무와 디지털 서비스를 중단시키는 위험을 말한다.

4) 전자금융감독규정 제14조의2에 따라 규모, 복잡성 등 클라우드컴퓨팅서비스를 통해 처리되는 업무의 특성, 클라우드컴퓨팅서비스 제공자로부터 제공받는 서비스가 중단될 경우 미치는 영향, 전자적 침해행위 발생 시 고객에게 미치는 영향, 여러 업무를 같은 클라우드컴퓨팅서비스 제공자에게 위탁하는 경우 해당 클라우드컴퓨팅서비스 제공자에 대한 종속 위험, 클라우드컴퓨팅서비스 이용에 대한 금융회사 또는 전자금융업자의 내부통제 및 법규 준수 역량 등을 종합적으로 고려하여 중요업무 여부를 평가한다.

참고문헌

강맹수, 2019, 클라우드 컴퓨팅 시장 동향 및 향후 전망, KDB 미래전략연구소『산은조사월보』제758호.

금융감독원, 2022. 4. 25, 2021년도 전자금융사고 발생현황 및 대응방안, 보도자료.

금융감독원, 2023, 9. 6, 2023년 상반기 전자금융사고 발생 현황 및 대응방안, 보도자료.

금융감독원, 2023. 3. 21, 2023년 디지털금융 감독방향, 금융감독 업무설명회 자료.

금융보안원, 2023,『금융분야 클라우드컴퓨팅서비스 이용 가이드』.

금융위원회, 2022. 4. 15, 금융분야 클라우드 및 망분리 규제 개선방안, 보도자료.

조윤정, 2021, 디지털뉴딜의 핵심인프라, 클라우드 산업 생태계 동향, KDB 미래전략연구소『산은조사월보』제782호.

Accenture, 2020, The New Cloud Imperative in Capital Markets.

Broadridge, 2020, The Broadridge Next-Gen Technology Pulse Survey.

Cloud Security Alliance (CSA), 2023, State of Financial Services in Cloud.

Deloitte, 2019, The Wisdom of Clouds: Four Compelling Reasons to Adopt the Cloud.

PwC, 2023, Cloud is the Engine Required to Drive the Next Wave of Innovation within Financial Services.

클라우드 기본 개념

클라우드(Cloud)는 제4차 산업혁명을 이끄는 핵심기술인 ABCD(AI, Blockchain, Cloud and Data) 중 하나다. 클라우드가 대중적으로는 데이터(data)를 저장하고 백업하는 데 사용되는 기술로 인식되고 있으나, 전문적으로는 데이터와 인공지능(AI)의 활용성을 높이는 기술로 평가받고 있다.

클라우드의 기술적 특징을 한마디로 요약하자면 클라우드는 인터넷을 통해 컴퓨팅 서비스를 제공하는 기술이다.1) 클라우드가 소개되기 이전에 개인은 개인컴퓨터에서, 기업은 자체적으로 구축한 IT인프라를 통해 전산 업무를 처리하였다.2) 이와 달리 클라우드는 개인컴퓨터나 자체 구축한 IT인프라를 대신하여 인터넷을 통해 제공되는 IT인프라에서 개인이나 기업이 전산 업무를 처리할 수 있도록 돕는다.

클라우드가 컴퓨팅 서비스를 제공하는 방식은 <그림 1>에 나타난 바와 같이 세 가지 유형으로 구분하여 살펴볼 수 있다. 첫 번째 유형은 인프라형 서비스(Infrastructure as a Service: IaaS)다. 인터넷을 통해 접근하고 이용할 수 있는 IT서버, 데이터 저장소, 네트워크 등 다양한 IT인프라를 논리적으로 할당하여 제공하는 서비스다.

두 번째 유형은 플랫폼형 서비스(Platform as a Service: PaaS)이다. 인프라형 서비스가 제공하는 IT인프라 위에서 프로그램(program) 또는 애플리케이션(application)를 개발하고 구동할 수 있는 환경 또는 플랫폼을 제공하는 서비스다.

세 번째 유형은 소프트웨어형 서비스(Software as a Service: SaaS)다. 인프라형과 플랫폼형 서비스가 제공하는 IT인프라와 플랫폼 위에서 프로그램 또는 애플리케이션을 직접 이용할 수 있도록 제공하는 서비스다.

클라우드는 구축 주체에 따라 공용(Public)과 사설(Private) 클라우드로 구분되기도 한다. 공용 클라우드는 클라우드서비스사업자(Cloud Service Provider: CSP)가 IT자원, 플랫폼, 소프트웨어를 직접 소유하고 관리하는 클라우드를, 사설 클라우드는 개별 기업이 자신의 IT인프라에 클라우드 환경을 직접 구축하고 사용하는 클라우드를 일컫는다.

클라우드를 구축하는 방식도 다양하다. <그림 2>에서 살펴볼 수 있듯이 공용과 사설 클라우드를 병행한 하이브리드(Hybrid) 클라우드 또는 3개 이상의 공용 또는 사설 클라우드로 구성된 멀티(Multi) 클라우드를 구축할 수 있다. 특히 기업들이 하이브리드 또는 멀티 클라우드를 구축하는 것은 클라우드서비스사업자에 대한 종속성 문제를 해소하고 클라우드에 대한 통제권한을 확보하기 위함이다.

또한 효율적인 클라우드 유지ㆍ관리를 위해 클라우드 관리서비스사업자(Managed Service Provider: MSP)를 활용하기도 한다. 클라우드 관리서비스사업자는 클라우드 도입 컨설팅부터 기존 IT인프라에서 클라우드로의 이전, 클라우드 운영 및 관리 등의 서비스를 제공한다. 특히 기업들이 하이브리드와 멀티 클라우드를 구축할 때 클라우드 관리서비스사업자를 활용한다.

클라우드 전환 필요성

클라우드 전환의 장점은 효율성(efficiency), 민첩성(agility), 확장성(scalability) 측면에서 살펴볼 수 있다. 첫째, 빅데이터와 인공지능 시대에 개별 기업이 직접 대규모 컴퓨팅 자원을 구매하고 IT인프라를 구축하고 유지하는 것은 경제적이지 않다. 특히 자본력이 부족한 중소기업이나 창업기업이 자체적으로 경쟁력 있는 IT인프라를 구축하고 유지하는 것은 사실상 어렵다. 이와 달리 클라우드는 경제적으로 매우 효율적이다(강맹수, 2019; 조윤정, 2021). 저렴한 가격으로 강력한 컴퓨팅 파워를 가진 IT인프라를 이용할 수 있고 IT인프라의 유지ㆍ보수 비용도 절감할 수 있기 때문이다.

둘째, 전통적으로 기업들은 새로운 기술 변화에 대응하기 위해 IT인프라를 확충하거나 교체해 왔다. 그러나 IT인프라를 확충하거나 교체하기 위해서는 많은 시간과 자원이 소요된다. 이 때문에 적시에 다양한 IT서비스 개발 니즈를 소화하지 못하거나 포기해야 하는 경우가 많다. 이와 달리 클라우드는 새로운 기술 변화와 다양한 IT서비스 개발 니즈에 민첩하게 대응할 수 있도록 지원한다(Deloitte, 2019). 클라우드는 활용 가능한 모든 IT인프라와 서비스뿐 아니라 필요에 따라 선택적으로 IT인프라와 서비스를 사용할 수 있도록 지원하기 때문이다.

셋째, 기업들이 자체적으로 구축한 IT인프라와 서비스는 상호 호환성이 전제되어야 새로운 IT서비스를 접목할 수 있다. 또는 상호 호환성을 갖추기 위해 많은 시간과 자원을 투입해야 할 수 있다. 이와 달리 클라우드는 기업의 IT 작업 특성과 니즈에 맞춰 자유롭게 확장할 수 있도록 지원한다. 클라우드가 제공하는 IT인프라와 서비스의 호환성이 기본적으로 탁월하기 때문이다. 또한 필요에 따라 다양한 확장 패키지를 구매하여 사용할 수도 있기 때문이다.

물론 클라우드 전환에 따른 단점도 존재한다. 네트워크 의존성과 단일점 실패(single point of failure) 위험, 클라우드 종속성과 통제권한 부족, 사이버보안 위협과 복원 불가능성, 자체 IT인프라와의 통합 제약, 예기치 못한 비용 발생 등 여러 단점도 뒤따른다.3) 그럼에도 불구하고 클라우드 전환에 따른 기대편익이 기대비용에 비해 절대적으로 크다. 디지털경제 시대에 클라우드 전환이 선택(option)이 아닌 필수(neccesity)라고 평가하는 이유도 이 때문이다(Deloitte, 2019).

해외 자본시장의 클라우드 전환 동향

CSA(2023)의 설문조사 결과에 따르면 2023년 조사 대상 금융회사의 98%가 클라우드 서비스를 이용하고 있다고 답변할 정도로 전 세계 금융회사들은 클라우드를 매우 활발하게 이용하고 있는 것으로 파악된다. 또한 PwC(2023)의 조사에 따르면 조사 대상 금융회사의 66%가 성장과 혁신을 위해 클라우드 전환을 추진하고 있는 것으로 나타난다.

해외 자본시장의 클라우드 전환 동향을 살펴보면 다음과 같은 세 가지 특징을 발견할 수 있다. 첫째, 자본시장 참여자에 따라 클라우드 전환 목적이 다소 다르다(Accenture, 2020). 자본시장 참여자에 따라 데이터 관리와 분석에 대한 수요가 증가하면서 비용 절감을 목적으로, 디지털 경험에 대한 고객의 수요를 만족하기 위해, 새로운 수익 기회를 창출하기 위해 클라우드 전환을 추진하고 있다.

둘째, 기업규모가 클수록 클라우드 전환 비율이 상대적으로 높다(Broadridge, 2020). <표 1>에서 살펴볼 수 있듯이 자본시장 참여자의 클라우드 전환 단계별 비중을 기업규모별로 비교해 보면 기업규모가 커질수록 고급 또는 중간 단계 비중이 상대적으로 더 크다는 것을 확인할 수 있다.

셋째, 해외 증권거래소들이 클라우드 전환 계획을 수립하고 자본시장의 클라우드 전환을 선도하고 있다. 예를 들어, 미국의 나스닥(Nasdaq)은 2008년부터 전사적 차원에서 클라우드 전환을 계획하였고 2020년 4월부터 아마존웹서비스(AWS)를 통해 나스닥 클라우드 데이터 서비스(Nasdaq Cloud Data Service)를 출시하였으며 2021년부터 클라우드 여정을 본격적으로 시작하였다.

캐나다의 토론토증권거래소(TSX)도 2019년 12월부터 아마존웹서비스(AWS) 기반의 데이터 레이크(data lake)를 구축하여 제공하고 있다. 영국의 런던증권거래소(LSE) 그룹은 2021년에 빅데이터 기업인 Refinitive를 인수하고 자본시장 참여자에게 클라우드 기반의 Refinitive Data Platform을 제공하고 있다. 독일의 독일증권거래소(Deutsche Börse)는 2017년에 클라우드 전환 기본계획을 수립하는 등 클라우드 전환을 가장 적극적으로 추진하는 것으로 알려져 있다.

일본의 일본거래소(JPX)도 2015년에 JPX Data Cloud를 개발하여 운영하고 있고 2020년에 아마존웹서비스(AWS)와 제휴하여 클라우드 기반 접속 서비스인 Arrownet를 서비스 중이다. 호주의 호주거래소(ASX)는 클라우드 관리서비스사업자(MSP)로서 ASX CloudConnect 서비스를 자본시장 참여자에게 공급하는 역할을 수행하고 있다.

국내 금융분야의 클라우드 전환 환경

우리나라의 금융분야 클라우드 규제는 해외와 비교할 때 상대적으로 엄격하다. 이 때문에 금융회사와 핀테크기업들이 디지털 신기술을 도입ㆍ활용하는 데 어려움이 있다는 의견을 지속적으로 제기해 왔다. 금융당국도 금융분야의 디지털 전환을 뒷받침하기 위해 클라우드 규제를 완화할 필요성을 인식하고 단계적 규제완화를 추진하고 있다(금융위원회, 2022. 4. 15).

금융분야 클라우드 규제는 기본적으로 금융보안 규제다. 금융회사 입장에서 클라우드 전환의 기대편익이 아무리 크더라도 한 번의 크고 작은 금융보안사고가 발생하게 되면 금융소비자의 대규모 피해가 발생할 수 있을 뿐 아니라 금융시스템 전반의 신뢰가 훼손될 수 있기 때문이다.

이 때문에 <그림 3>에서 살펴볼 수 있듯이 금융보안사고 위험이 상대적으로 낮은 비중요업무의 클라우드 전환은 용이하고, 중요업무의 클라우드 전환은 까다롭다.4) 하지만 금융회사의 클라우드 전환이 금지된 업무는 없다. 금융보안 측면에서 중요하다고 판단되는 중요업무에 대해 더 까다로운 절차와 방법을 요구할 뿐이다.

자본시장의 경우에도 마찬가지다. 클라우드 전환이 금지된 업무가 없다. 특히 자본시장은 금융분야 중에서 IT인프라와 서비스에 대한 의존도가 가장 높고 데이터 생산량도 다른 금융업권과 비교할 수 없을 정도로 매우 크다. 또한 한국거래소, 한국예탁결제원, 코스콤 등이 제공하는 자본시장 IT인프라와 서비스 현황을 자세히 살펴보면 비중요업무에 해당될 수 있는 서비스가 상당한 비중을 차지한다. 예를 들어, 각종 자본시장 데이터 서비스는 비중요업무 영역에 해당된다. 이 점에서 자본시장은 다른 금융업권에 비해 클라우드 전환이 더 용이하고 수월할 수 있다.

자본시장 클라우드 전환 전략과 과제

제4차 산업혁명에 따른 디지털경제가 확장될수록 데이터와 인공지능 기술의 중요성이 커지면서 금융업권의 클라우드에 대한 수요가 급증하는 추세다. 이와 달리 우리나라 자본시장은 2000년대 초반부터 비대면 금융거래를 원활하게 지원할 수 있는 IT인프라와 서비스를 자체적으로 구축해 오면서 다른 금융업권에 비해 클라우드 전환 속도가 상대적으로 늦은 측면이 있다(금융감독원, 2023. 3. 21).

그러나 자본시장도 이제는 다른 금융업권처럼 클라우드 전환에 더 적극적일 필요가 있다. 특히 데이터와 인공지능 기술의 발전 정도를 고려할 때 또는 자본시장의 가격발견 기능을 지금보다 더 향상하기 위해 클라우드 전환을 통해 자본시장 데이터의 접근성과 활용성을 제고해야 한다. 또한 최근 금융업권의 전산사고 추세를 살펴볼 때 클라우드 전환을 통해 동시접속 과부화 등 전산장애 위험을 경감해야 한다(금융감독원, 2022. 4. 25, 2023, 9. 6).

이를 위해 자본시장과 금융투자업계는 효과적이고 안정적인 클라우드 전환을 위한 전략을 체계적으로 수립하고 클라우드 전환 과제를 발굴하여 추진할 수 있어야 한다. 특히 다른 금융업권에 비해 자본시장 IT인프라와 서비스가 구조적으로 복잡하고 시스템적으로 민감한 점을 고려할 때 자본시장의 클라우드 전환을 촉진하면서도 거래 안정성을 확보할 수 있는, 자본시장에 특화된 클라우드 관리서비스사업자(MSP)가 출현할 수 있도록 공동의 노력을 다할 필요가 있다.

1) 클라우드컴퓨팅법 제2조에 따르면 ‘클라우드 컴퓨팅’이란 집적ㆍ공유된 정보통신기기, 정보통신설비, 소프트웨어 등 정보통신자원을 이용자의 요구나 수요 변화에 따라 정보통신망을 통하여 신축적으로 이용할 수 있도록 하는 정보처리체계를 말한다.

2) 기업이 자체적으로 구축하고 운용하는 IT인프라는 온프레미스(on-premise)라고 불린다.

3) 단일점 실패 위험은 IT인프라를 구성하는 하나의 시스템의 실패가 IT인프라 전체의 실패로 이어져 정상적인 전산 업무와 디지털 서비스를 중단시키는 위험을 말한다.

4) 전자금융감독규정 제14조의2에 따라 규모, 복잡성 등 클라우드컴퓨팅서비스를 통해 처리되는 업무의 특성, 클라우드컴퓨팅서비스 제공자로부터 제공받는 서비스가 중단될 경우 미치는 영향, 전자적 침해행위 발생 시 고객에게 미치는 영향, 여러 업무를 같은 클라우드컴퓨팅서비스 제공자에게 위탁하는 경우 해당 클라우드컴퓨팅서비스 제공자에 대한 종속 위험, 클라우드컴퓨팅서비스 이용에 대한 금융회사 또는 전자금융업자의 내부통제 및 법규 준수 역량 등을 종합적으로 고려하여 중요업무 여부를 평가한다.

참고문헌

강맹수, 2019, 클라우드 컴퓨팅 시장 동향 및 향후 전망, KDB 미래전략연구소『산은조사월보』제758호.

금융감독원, 2022. 4. 25, 2021년도 전자금융사고 발생현황 및 대응방안, 보도자료.

금융감독원, 2023, 9. 6, 2023년 상반기 전자금융사고 발생 현황 및 대응방안, 보도자료.

금융감독원, 2023. 3. 21, 2023년 디지털금융 감독방향, 금융감독 업무설명회 자료.

금융보안원, 2023,『금융분야 클라우드컴퓨팅서비스 이용 가이드』.

금융위원회, 2022. 4. 15, 금융분야 클라우드 및 망분리 규제 개선방안, 보도자료.

조윤정, 2021, 디지털뉴딜의 핵심인프라, 클라우드 산업 생태계 동향, KDB 미래전략연구소『산은조사월보』제782호.

Accenture, 2020, The New Cloud Imperative in Capital Markets.

Broadridge, 2020, The Broadridge Next-Gen Technology Pulse Survey.

Cloud Security Alliance (CSA), 2023, State of Financial Services in Cloud.

Deloitte, 2019, The Wisdom of Clouds: Four Compelling Reasons to Adopt the Cloud.

PwC, 2023, Cloud is the Engine Required to Drive the Next Wave of Innovation within Financial Services.