자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국의 부실 자산 구제 프로그램(TARP) 요약 및 평가

2024-07호 2024.04.01

요약

□ 미국 정부는 2008년 글로벌 금융위기에 대응하여 주택 및 경제 회복법(HERA)과 긴급 경제 안정화법(EESA)을 제정하고 부실 자산 구제 프로그램(TARP)을 실시함

□ 2023년 9월 30일 부실 자산 구제 프로그램(TARP)이 종료됨에 따라 미 재무부는 구제금융에 투입된 최종 비용과 성과를 보고함

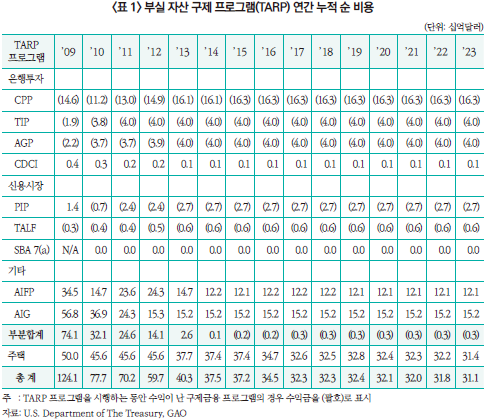

□ 부실 자산 구제 프로그램(TARP)에 지출된 총비용은 4,434억 달러이며, 총비용 대비 117%를 회수하고 이자 비용 등을 고려한 최종 누적 순 비용(lifetime cost)은 311억 달러인 것으로 나타남

□ 신속한 정책 결정과 대규모 금융 지원으로 금융시스템 안정과 신뢰 회복에 기여했다는 평가와 대마불사(too big to fail) 문제 등을 더욱 심화시켰다는 평가가 양립함

□ 대마불사는 앞으로도 반복될 수 있는 문제이므로 시스템적으로 중요한 기관의 실패 시 나타날 파급 효과를 감소시키고 제어할 수 있는 수단을 마련해야 함

□ 2023년 9월 30일 부실 자산 구제 프로그램(TARP)이 종료됨에 따라 미 재무부는 구제금융에 투입된 최종 비용과 성과를 보고함

□ 부실 자산 구제 프로그램(TARP)에 지출된 총비용은 4,434억 달러이며, 총비용 대비 117%를 회수하고 이자 비용 등을 고려한 최종 누적 순 비용(lifetime cost)은 311억 달러인 것으로 나타남

□ 신속한 정책 결정과 대규모 금융 지원으로 금융시스템 안정과 신뢰 회복에 기여했다는 평가와 대마불사(too big to fail) 문제 등을 더욱 심화시켰다는 평가가 양립함

□ 대마불사는 앞으로도 반복될 수 있는 문제이므로 시스템적으로 중요한 기관의 실패 시 나타날 파급 효과를 감소시키고 제어할 수 있는 수단을 마련해야 함

□ 2008년 미국 정부는 글로벌 금융위기에 대응하여 주택 및 경제 회복법(HERA)과 긴급 경제 안정화법(EESA)을 제정하고 구제금융 실시

— 주택 및 경제 회복법(Housing and Economic Recovery Act of 2008: HERA)

・정부 후원 기업(Government Sponsored Enterprise: GSE)으로 주택시장에 융자를 담당하는 패니 메이(Fannie Mae)1)와 프레디 맥(Freddie Mac)2)의 우선주 매입 등 구제금융3) 실시

— 긴급 경제 안정화법(Emergency Economic Stabilization Act: EESA)

・TARP 승인 및 기타 조치를 통해 금융시스템의 안정성과 유동성 증진을 목적으로 제정됨

・궁극적으로 주택가치, 대학자금, 은퇴계좌 및 생활저축 보호, 주택소유권 보존, 일자리와 경제 성장 촉진, 납세자 보호 등을 추구4)

— 부실 자산 구제 프로그램(Troubled Asset Relief Program: TARP)

・긴급 경제 안정화법(EESA)에 따라 재무부가 실행한 7,000억 달러 규모5)의 구제금융 프로그램

・부실 자산 구제 프로그램(TARP)을 통해 금융시스템 안정, 경제 성장, 압류 방지 등 5가지 목적에 부합하는 프로그램 실행

□ 부실 자산 구제 프로그램(TARP) 투자, 관리 및 회수

— 미 재무부는 4,434억 달러 규모의 부실 자산 구제 프로그램(TARP) 구제금융을 실시

・원활한 구제금융을 실행하기 위해 금융안정국(Office of Financial Stability: OFS) 설립하고 전반적인 구제금융을 관리함

— 긴급 경제 안정화법(EESA)의 ‘감독 및 보고 사항’에 관한 조항6)

・월, 분기, 연간 및 종합보고서를 발간하여 프로그램별 성과와 비용 등을 공개하여 지원금에 대한 관리 감독과 투명성을 보장해야 함

・월 보고서: 배당금 및 이자 보고서, HAMP 및 MHA 프로그램 활동 보고서, 의회보고서 등

・분기 보고서: HHF 프로그램 성과 요약, HFA 종합보고서, MHA 프로그램 성과보고서 등

・연간 보고서: 재무보고서, 시민 보고서(Citizens’ Report), 회고록(Retrospectives) 등

— 2023년 9월 30일 부실 자산 구제 프로그램(TARP) 종료

・2023년 12월 7일 GAO는 ‘TROUBLED ASSET RELIEF PROGRAM: Lifetime Cost’ 보고서를 통해 TARP 프로그램이 시작된 이후부터 종료 시점까지 프로그램별 누적 비용 및 성과를 보고함

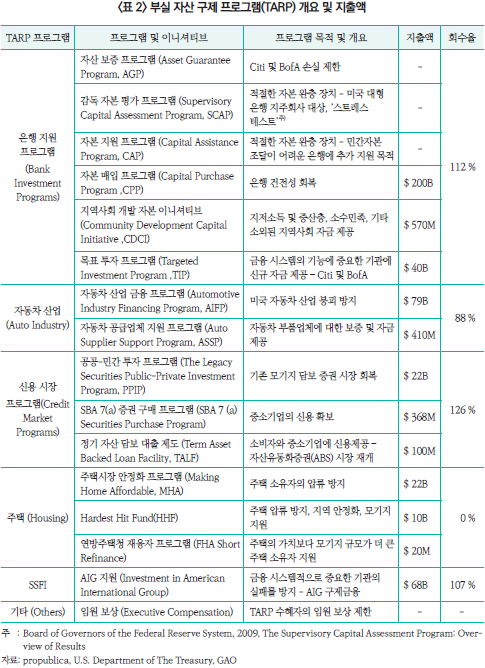

□ 부실 자산 구제 프로그램(TARP) 개요

— TARP은 크게 은행, 자동차 산업, 신용 시장, 주택, 기타 프로그램으로 나뉨

・은행 지원 프로그램(Bank Investment Programs)은 미국의 은행 시스템을 안정화하려는 목표를 달성하기 위해 실시되었으며 크고 작은 은행 기관 모두에 투자함

・자동차 산업(Auto Industry)은 자동차 제조업체와 자동차 산업에 의존하는 공급업체 및 기타 업체의 연쇄적인 파산을 방지하기 위해 프로그램을 도입함

・신용 시장 프로그램(Credit Market Programs)은 소비자와 기업이 대출받기 매우 어려운 상황에서 개별 신용 흐름을 회복하고 신용 시장을 개선하는 목적으로 실시됨

・주택(housing) 프로그램은 무너진 주택시장을 개선하고 어려움을 겪고 있는 주택 소유자들의 압류를 방지할 수 있는 프로그램을 시행함

— 구체적인 프로그램 내용은 <표 2> 참고

□ 부실 자산 구제 프로그램(TARP) 비용 및 지출 비중

— 세부 프로그램에 따라 지출된 총비용과 회수 금액

・지출된 총비용 4,434억 달러, 원금 상환과 주식 수익금 포함 4,431억 달러 회수

・매출과 배당금, 이자, 기타 소득, 이자 비용을 고려했을 때 프로그램의 누적 순 비용(lifetime cost)은 311억 달러7)

— 프로그램 분야별 구제금융 비중

・프로그램 분야별 구제금융 비중은 은행(55%), 자동차 산업(18%), AIG 구제금융(15%) 주택(7%), 신용시장(4%) 순서로 은행 비중이 가장 높음

・원금 회수에 실패한 프로그램은 주택분야(77%), 자동차산업(23%) 순서로 주택분야 비중이 매우 높음

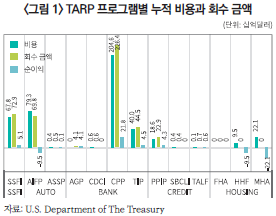

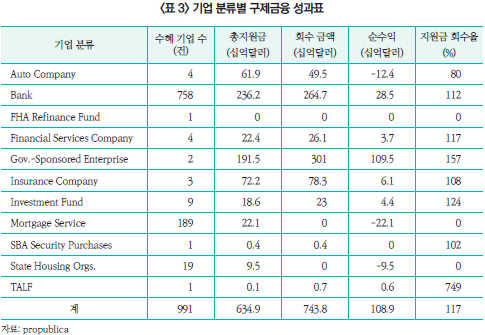

□ 기업 분류별 구제금융 현황

— 은행, 보험, 펀드 등에 대한 구제금융 프로그램에서 비용 대비 1,090억 달러를 초과 회수함

・은행 분야는 758개 기업이 2,362억 달러의 구제금융을 받으며 가장 많은 지원을 받음

— 정부 후원 기업(GSE)인 Fannie Mae와 Freddie Mac은 개별기업 기준으로 가장 많은 금액(1,915억 달러)을 지원받았으며, 가장 많은 금액을 회수함(3,010억 달러 회수, 회수율 157%)

— 주택분야(FHA RF, Mortgage Service, State Housing Orgs.)에 대한 지원금은 ‘압류 방지를 위한 상환액 삭감 프로그램(HAMP)’에 기인하여 회수율이 0%를 보임

□ 부실 자산 구제 프로그램(TARP)에 대한 평가

— 긍정적 시각: 미국의 금융시스템 안정화와 신뢰 회복에 기여8)

・2008년 9월 글로벌 금융위기 이후 약 500개 이상의 은행이 파산9)하고 매달 80만 개의 일자리가 사라지는 등10) 미국의 사회ㆍ경제 시스템이 붕괴되기 시작

・신용카드, 학자금 대출, 모기지 대출, 자동차 대출, 중소기업 대출 및 기타 유형의 금융에 대한 자금 조달을 제공하는 신용 시장이 작동을 멈춤

・금융시스템의 안정성과 유동성 증진을 목적으로 부실 자산 구제 프로그램(TARP)을 도입

・학자금 및 기업 대출 등 금융시장 회복 등을 통해 금융시스템 안정화와 은행 산업 붕괴 예방, 중소기업과 소비자에 대한 대출 활성화를 통한 경제 성장 촉진 등의 기여를 함

— 비판적 시각: 암묵적 보증 보조금(Implicit guarantee subsidy), 대마불사(too big to fail) 등

・위기 시, 대형은행의 예금과 부채 전액을 정부가 실질적으로 보장해 줄 것이라는 암묵적 믿음은 대형은행에게 일종의 보증 보조금 형태로 작용11)

・암묵적 보증 보조금은 예금자와 투자자에게 중ㆍ소형은행보다 대형은행에 예금하는 것이 더 안전한 투자로 생각하게 만들고, 은행의 자금 조달 비용과 투자 위험 측면에서 차이를 만들어내며 불공정한 경쟁을 조장12)

・대마불사는 도덕적 해이를 발생시켜 기업으로 하여금 과도한 위험을 감수하게 하며, 투자 왜곡과 경제적 효율성, 금융 안정성에 해를 끼침13)

・금융위기를 해결하는 과정에서 정부가 세금을 통해 해결했기 때문에 납세자들을 희생시켜 문제를 유발한 은행을 구제한 조치라는 비판이 존재함

— 대마불사 문제 해결을 위한 노력

・상호 연결성이 높은 대규모 기업집단의 실패는 사회적ㆍ경제적으로 엄청난 비용을 수반하기 때문에 정부가 앞으로 대마불사 기업을 지원하지 않을 것이라는 선언은 신뢰하기 어려움

・대마불사를 위한 정부의 구제금융은 앞으로도 계속될 것이고 대마불사 문제는 계속될 것임

・따라서, 대규모 기업 집단의 실패가 경제에 미칠 파급력을 효과적으로 조절할 수 있는 규제와 제도가 필요함

1) 연방주택저당공사(Federal National Mortgage Association)

2) 연방주택금융저당회사(Federal Home Loan Mortgage Corporation: FHLMC)

3) Fannie and Freddie Bailout(191.5 billion dollars), Preferred Stock Investments

4) US Government Publishing Office (GPO), 2008, Emergency Economic Stabilization Act of 2008, p.2

5) 2010년 도드 프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act)에 의해 4,750억 달러로 축소

6) Emergency Economic Stabilization ACT of 2008(EESA), SEC. 102. ISURANCE OF TROUBLED ASSETS. (b) REPORTS., p.5

7) U.S. Department of The Treasury, 2023, TARP Lifetime Costs.

8) U.S. Department of The Treasury, About TARP

9) FDIC, Bank Failures in Brief – summary(2008-2014)

10) Bureau of Labor Statistics, 2011, Employment Loss and the 2007-09 Recession: An Overview.

11) Douglas J. Elliott, 2014, Implicit subsidies for very large banks: A primer, Economic Studies at Brookings.

12) Dean Banker and Travis Mcarthur, 2009, The Value of the “Too Big to Fail” Big Bank Subsidy, Center for Economic and Policy Research (CEPR); Ben S. Bernanke, 2010, Causes of the Recent Financial and Economic Crisis.

13) Ben S. Bernanke, 2010, Causes of the Recent Financial and Economic Crisis.

— 주택 및 경제 회복법(Housing and Economic Recovery Act of 2008: HERA)

・정부 후원 기업(Government Sponsored Enterprise: GSE)으로 주택시장에 융자를 담당하는 패니 메이(Fannie Mae)1)와 프레디 맥(Freddie Mac)2)의 우선주 매입 등 구제금융3) 실시

— 긴급 경제 안정화법(Emergency Economic Stabilization Act: EESA)

・TARP 승인 및 기타 조치를 통해 금융시스템의 안정성과 유동성 증진을 목적으로 제정됨

・궁극적으로 주택가치, 대학자금, 은퇴계좌 및 생활저축 보호, 주택소유권 보존, 일자리와 경제 성장 촉진, 납세자 보호 등을 추구4)

— 부실 자산 구제 프로그램(Troubled Asset Relief Program: TARP)

・긴급 경제 안정화법(EESA)에 따라 재무부가 실행한 7,000억 달러 규모5)의 구제금융 프로그램

・부실 자산 구제 프로그램(TARP)을 통해 금융시스템 안정, 경제 성장, 압류 방지 등 5가지 목적에 부합하는 프로그램 실행

□ 부실 자산 구제 프로그램(TARP) 투자, 관리 및 회수

— 미 재무부는 4,434억 달러 규모의 부실 자산 구제 프로그램(TARP) 구제금융을 실시

・원활한 구제금융을 실행하기 위해 금융안정국(Office of Financial Stability: OFS) 설립하고 전반적인 구제금융을 관리함

— 긴급 경제 안정화법(EESA)의 ‘감독 및 보고 사항’에 관한 조항6)

・월, 분기, 연간 및 종합보고서를 발간하여 프로그램별 성과와 비용 등을 공개하여 지원금에 대한 관리 감독과 투명성을 보장해야 함

・월 보고서: 배당금 및 이자 보고서, HAMP 및 MHA 프로그램 활동 보고서, 의회보고서 등

・분기 보고서: HHF 프로그램 성과 요약, HFA 종합보고서, MHA 프로그램 성과보고서 등

・연간 보고서: 재무보고서, 시민 보고서(Citizens’ Report), 회고록(Retrospectives) 등

— 2023년 9월 30일 부실 자산 구제 프로그램(TARP) 종료

・2023년 12월 7일 GAO는 ‘TROUBLED ASSET RELIEF PROGRAM: Lifetime Cost’ 보고서를 통해 TARP 프로그램이 시작된 이후부터 종료 시점까지 프로그램별 누적 비용 및 성과를 보고함

□ 부실 자산 구제 프로그램(TARP) 개요

— TARP은 크게 은행, 자동차 산업, 신용 시장, 주택, 기타 프로그램으로 나뉨

・은행 지원 프로그램(Bank Investment Programs)은 미국의 은행 시스템을 안정화하려는 목표를 달성하기 위해 실시되었으며 크고 작은 은행 기관 모두에 투자함

・자동차 산업(Auto Industry)은 자동차 제조업체와 자동차 산업에 의존하는 공급업체 및 기타 업체의 연쇄적인 파산을 방지하기 위해 프로그램을 도입함

・신용 시장 프로그램(Credit Market Programs)은 소비자와 기업이 대출받기 매우 어려운 상황에서 개별 신용 흐름을 회복하고 신용 시장을 개선하는 목적으로 실시됨

・주택(housing) 프로그램은 무너진 주택시장을 개선하고 어려움을 겪고 있는 주택 소유자들의 압류를 방지할 수 있는 프로그램을 시행함

— 구체적인 프로그램 내용은 <표 2> 참고

□ 부실 자산 구제 프로그램(TARP) 비용 및 지출 비중

— 세부 프로그램에 따라 지출된 총비용과 회수 금액

・지출된 총비용 4,434억 달러, 원금 상환과 주식 수익금 포함 4,431억 달러 회수

・매출과 배당금, 이자, 기타 소득, 이자 비용을 고려했을 때 프로그램의 누적 순 비용(lifetime cost)은 311억 달러7)

— 프로그램 분야별 구제금융 비중

・프로그램 분야별 구제금융 비중은 은행(55%), 자동차 산업(18%), AIG 구제금융(15%) 주택(7%), 신용시장(4%) 순서로 은행 비중이 가장 높음

・원금 회수에 실패한 프로그램은 주택분야(77%), 자동차산업(23%) 순서로 주택분야 비중이 매우 높음

□ 기업 분류별 구제금융 현황

— 은행, 보험, 펀드 등에 대한 구제금융 프로그램에서 비용 대비 1,090억 달러를 초과 회수함

・은행 분야는 758개 기업이 2,362억 달러의 구제금융을 받으며 가장 많은 지원을 받음

— 정부 후원 기업(GSE)인 Fannie Mae와 Freddie Mac은 개별기업 기준으로 가장 많은 금액(1,915억 달러)을 지원받았으며, 가장 많은 금액을 회수함(3,010억 달러 회수, 회수율 157%)

— 주택분야(FHA RF, Mortgage Service, State Housing Orgs.)에 대한 지원금은 ‘압류 방지를 위한 상환액 삭감 프로그램(HAMP)’에 기인하여 회수율이 0%를 보임

□ 부실 자산 구제 프로그램(TARP)에 대한 평가

— 긍정적 시각: 미국의 금융시스템 안정화와 신뢰 회복에 기여8)

・2008년 9월 글로벌 금융위기 이후 약 500개 이상의 은행이 파산9)하고 매달 80만 개의 일자리가 사라지는 등10) 미국의 사회ㆍ경제 시스템이 붕괴되기 시작

・신용카드, 학자금 대출, 모기지 대출, 자동차 대출, 중소기업 대출 및 기타 유형의 금융에 대한 자금 조달을 제공하는 신용 시장이 작동을 멈춤

・금융시스템의 안정성과 유동성 증진을 목적으로 부실 자산 구제 프로그램(TARP)을 도입

・학자금 및 기업 대출 등 금융시장 회복 등을 통해 금융시스템 안정화와 은행 산업 붕괴 예방, 중소기업과 소비자에 대한 대출 활성화를 통한 경제 성장 촉진 등의 기여를 함

— 비판적 시각: 암묵적 보증 보조금(Implicit guarantee subsidy), 대마불사(too big to fail) 등

・위기 시, 대형은행의 예금과 부채 전액을 정부가 실질적으로 보장해 줄 것이라는 암묵적 믿음은 대형은행에게 일종의 보증 보조금 형태로 작용11)

・암묵적 보증 보조금은 예금자와 투자자에게 중ㆍ소형은행보다 대형은행에 예금하는 것이 더 안전한 투자로 생각하게 만들고, 은행의 자금 조달 비용과 투자 위험 측면에서 차이를 만들어내며 불공정한 경쟁을 조장12)

・대마불사는 도덕적 해이를 발생시켜 기업으로 하여금 과도한 위험을 감수하게 하며, 투자 왜곡과 경제적 효율성, 금융 안정성에 해를 끼침13)

・금융위기를 해결하는 과정에서 정부가 세금을 통해 해결했기 때문에 납세자들을 희생시켜 문제를 유발한 은행을 구제한 조치라는 비판이 존재함

— 대마불사 문제 해결을 위한 노력

・상호 연결성이 높은 대규모 기업집단의 실패는 사회적ㆍ경제적으로 엄청난 비용을 수반하기 때문에 정부가 앞으로 대마불사 기업을 지원하지 않을 것이라는 선언은 신뢰하기 어려움

・대마불사를 위한 정부의 구제금융은 앞으로도 계속될 것이고 대마불사 문제는 계속될 것임

・따라서, 대규모 기업 집단의 실패가 경제에 미칠 파급력을 효과적으로 조절할 수 있는 규제와 제도가 필요함

1) 연방주택저당공사(Federal National Mortgage Association)

2) 연방주택금융저당회사(Federal Home Loan Mortgage Corporation: FHLMC)

3) Fannie and Freddie Bailout(191.5 billion dollars), Preferred Stock Investments

4) US Government Publishing Office (GPO), 2008, Emergency Economic Stabilization Act of 2008, p.2

5) 2010년 도드 프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act)에 의해 4,750억 달러로 축소

6) Emergency Economic Stabilization ACT of 2008(EESA), SEC. 102. ISURANCE OF TROUBLED ASSETS. (b) REPORTS., p.5

7) U.S. Department of The Treasury, 2023, TARP Lifetime Costs.

8) U.S. Department of The Treasury, About TARP

9) FDIC, Bank Failures in Brief – summary(2008-2014)

10) Bureau of Labor Statistics, 2011, Employment Loss and the 2007-09 Recession: An Overview.

11) Douglas J. Elliott, 2014, Implicit subsidies for very large banks: A primer, Economic Studies at Brookings.

12) Dean Banker and Travis Mcarthur, 2009, The Value of the “Too Big to Fail” Big Bank Subsidy, Center for Economic and Policy Research (CEPR); Ben S. Bernanke, 2010, Causes of the Recent Financial and Economic Crisis.

13) Ben S. Bernanke, 2010, Causes of the Recent Financial and Economic Crisis.