자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

중국의 소비 부진 배경 및 정책적 대응

2024-19호 2024.09.23

요약

□ 2023년 리오프닝 이후 중국의 가계소비는 기저효과와 보복소비 영향으로 반등하였으나 2024년 들어 부진한 성장을 이어감

□ 가계소비 부진은 부동산 시장 침체 장기화와 경기 하강 압력 심화로 인한 소비심리 위축 및 저축 성향 증가에 기인하며, 주요국 대비 낮은 가계 소득수준은 장기적인 소비 성장 제약요인으로 작용

□ 내수부진에 대응하여 소비를 자극하기 위해 중국정부는 이구환신 정책, 부동산 시장 활성화 조치 및 대출금리 인하 조치를 시행

□ 미ㆍ중 무역긴장 고조로 인한 수출 침체 가능성이 확대되는 가운데 향후 가계소비 확대를 위한 더욱 강력한 정책적 지원 마련이 필요하다는 평가

□ 가계소비 부진은 부동산 시장 침체 장기화와 경기 하강 압력 심화로 인한 소비심리 위축 및 저축 성향 증가에 기인하며, 주요국 대비 낮은 가계 소득수준은 장기적인 소비 성장 제약요인으로 작용

□ 내수부진에 대응하여 소비를 자극하기 위해 중국정부는 이구환신 정책, 부동산 시장 활성화 조치 및 대출금리 인하 조치를 시행

□ 미ㆍ중 무역긴장 고조로 인한 수출 침체 가능성이 확대되는 가운데 향후 가계소비 확대를 위한 더욱 강력한 정책적 지원 마련이 필요하다는 평가

□ 2023년 리오프닝 이후 중국의 가계소비는 기저효과와 보복소비 영향으로 반등하였으나 2024년 들어 부진한 성장을 이어감

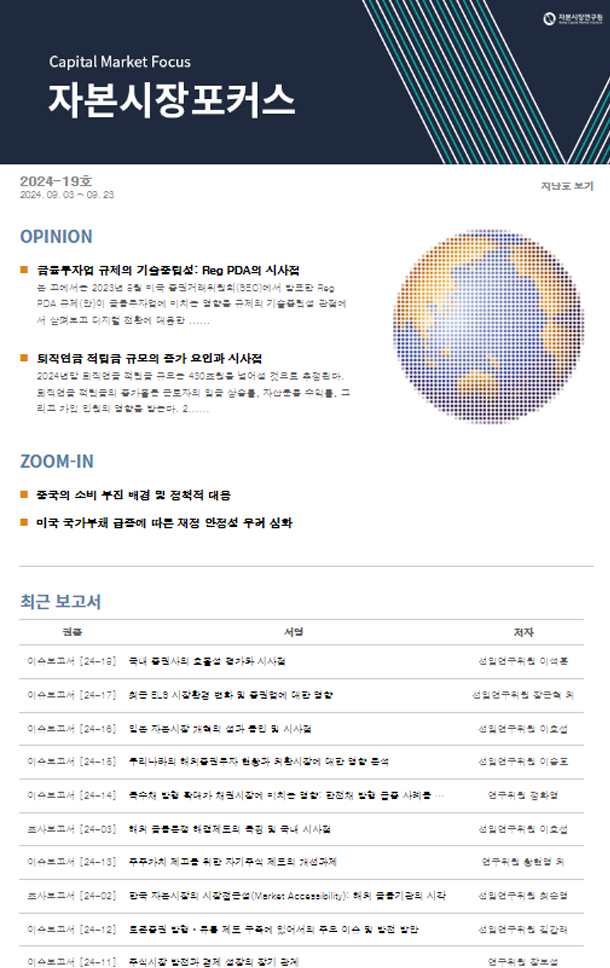

— 2024년 7월 소매판매는 전년동기대비 2.7% 증가하여 전월대비(2.0%) 소폭 개선되었으나 코로나19 팬데믹 이전과 비교시 크게 하락

・2024년 7월 소비자신뢰지수는 86을 기록하여 코로나19로 상하이 봉쇄가 가장 심각하였던 2022년 11월의 역대 최저치(85.5)에 근접

— 중국은 2004년 중앙경제공작회의에서 투자와 수출 주도의 성장에서 벗어나 소비를 미래의 성장동력으로 하는 성장구조 전환을 시작한 이후 가계소비 규모가 꾸준히 확대되고 있음에도 불구하고 GDP 대비 비중은 변화가 미미

・가계소비는 1996~2022년 연평균 8%의 성장률을 기록하여 절대적인 규모는 빠르게 성장

・그러나 투자 주도의 성장이 이어지면서 GDP 대비 가계소비 비중은 2022년 기준 37.4%에 불과하며, 이는 <그림 2>에서 보는 것과 같이 주요국 및 전세계 평균보다 낮은 수준

□ 가계소비 부진은 부동산 시장 침체 장기화와 경기 하강 압력 심화로 인한 소비심리 위축 및 저축 성향 증가에 기인

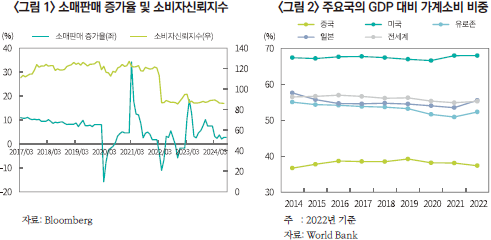

— 2021년 2분기부터 침체되기 시작한 중국 부동산 시장은 구매제한 완화정책 및 부동산담보대출금리 인하 등의 부동산 시장 활성화 정책 시행에도 불구하고 주택 가격 하락세는 지속

・부동산 개발투자 증가율은 2024년 1~8월 –10.2%, 착공면적 증가율은 –12.1%를 기록하여 2022년 이후 마이너스 성장률을 유지

・올해 들어 부동산담보대출금리 인하, 지방 미분양 아파트 매입 등의 대책 마련으로 주택 거래량이 늘었지만 주택 가격 하락세는 지속 중

・1~7월 부동산 거래금액 증가율은 1~6월(-25.0%) 대비 소폭 회복한 –24.3%를 기록

・70개 주요 도시의 7월 신규 주택 가격은 전년동기대비 5.9% 하락하여 전월대비(-4.9%) 악화

— 경기 하강 압력 심화로 가계와 기업들이 추가 부채 부담에 신중한 태도를 보이고 있으며, 소비자들은 지출을 줄이는 대신 적극적으로 대출을 상환

・7월 신규 위안화 대출은 2009년 이후 최저치인 2,600억위안을 기록하여 6월의 2조 1,300억위안 대비 크게 감소

・이 중 기업대출은 전월대비 1,300억위안 증가하였지만 가계대출은 2,100억위안 감소

— 인민은행이 50개 도시의 2만호 도시주민을 대상으로 한 설문조사에서 향후 소비 증가 의향은 2024년 2분기 기준 2019년말 대비 2.9%p 감소한 반면, 저축 증가 의향은 15.9%p 증가(<그림 4>)

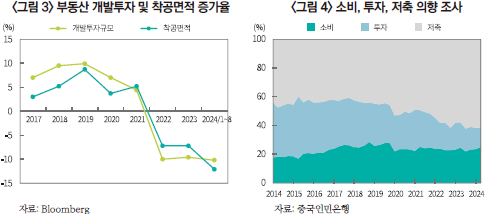

□ 또한 주요국 대비 낮은 가계 소득수준은 장기적인 소비 성장 제약요인으로 작용하는 가운데 최근 3년간 1인당 가처분소득 증가율은 하락세를 보이고 있으며 청년 실업률 상승도 소비심리 악화에 영향을 미침

— 중국의 1인당 가처분소득은 지속적인 증가세를 보여주고 있음에도 불구하고 그동안 노동 집약적 제조업의 경쟁력 확보를 위해 가계소득을 제한함에 따라 1인당 가처분 소득은 주요국 대비 낮은 수준이며, 특히 코로나19 피해로 소득이 감소

・2013~2019년 기간 중국의 일인당 가처분소득 연평균 증가율은 7.1%를 기록하였지만 코로나19 기간(2020~2023년)에는 평균 4.8%를 기록

— 16~24세 청년 실업률은 2019년의 11%에서 2023년 6월 21.3%까지 치솟음에 따라 소비심리 악화

・청년 실업률 수치가 사상 최고치를 기록하자 중국당국은 2023년 7월 이후 통계 발표를 중단하였다가 같은 해 12월 재학생을 제외한 청년 실업률 발표를 재개

・2024년 7월 재학생을 제외한 청년 실업률은 17.1%로 새 통계 작성 후 최고치 기록

□ 내수부진에 대응하여 소비를 자극하기 위해 중국정부는 이구환신 정책(trade-in program)1), 부동산 시장 활성화 조치 및 대출금리 인하 조치를 시행

— 2024년 3월 13일 대규모 노후 설비 및 소비재 교체에 관한 이구환신 정책을 도입

・2027년까지 제조업, 농업, 건설, 교통, 교육, 여행, 의료 등 분야에 대한 설비투자 규모를 2023년 대비 25% 이상 증가하고 자동차, 가전제품, 가구의 이구환신을 실시

・7월 24일 정부는 지원범위가 확대된 이구환신 정책을 발표하였으며, 3,000억위안 규모의 초장기국채를 발행하여 대규모 설비와 노후 자동차, 노후 가전제품 등 내구 소비재를 교체

・이에 따라 신에너지 자동차 구매자에게는 요건을 충족하면 대당 최대 2만위안(약 2,800달러)의 보조금을 지급

・에너지효율 등급에 따라 TV와 에어컨, 컴퓨터, 냉장고 등 8가지 가전제품 구매자에게는 판매가격의 15~20% 상당의 보조금(품목당 2,000위안 한도)을 지급

— 부동산 시장 활성화를 위해 대출한도 증액, 구매제한 조치 해제, 금리 하한선 폐지, 계약금 인하 등의 조치 시행

・2024년 5월 중앙정부와 규제기관은 부동산 대출한도 증액, 구매제한 조치를 해제하고 부동산담보대출 요건을 완화하였으며 주택 구매자의 계약금 의무 납부 비율을 인하한다고 발표

・한편 지방 국유기업이 미분양 주택을 매입하여 보장성 주택으로 사용하는 것을 지원하고, 지방정부가 부동산 개발업체로부터 토지를 재매입할 수 있도록 하였으며, 부동산 개발업체에 대한 대출은 2024년말까지 연장

— 또한 부동산 시장 안정화 및 실물경제 지원을 위해 지준율 및 부동산담보대출 금리를 인하하여 유동성을 공급

・2023년 3월과 9월에 지준율을 0.25%p씩 인하한 데 이어 2024년 2월 0.5%p 추가 인하

・2024년 2월 부동산담보대출 금리의 기준이 되는 5년물 대출우대금리(LPR)를 0.25%p 인하

・7월에는 LPR과 중소기업 신규대출금리와 관련된 1년물 LPR을 각각 0.1%p씩 인하하였으며, 중기유동성지원창구(MLF) 금리를 0.2%p 인하

□ 부동산 시장 침체와 소비 둔화에 따른 국내 수요가 부진한 가운데 중국정부는 첨단기술과 친환경 에너지 전환 부문에 대한 지원을 강화하고 있으며, 제조업 생산성 증가로 수출물량이 확대됨에 따라 글로벌 무역긴장이 고조

— 중국정부는 2024년 경제성장률 목표치를 5%로 설정한 가운데 소비가 부진한 국면에서 제조업 생산 증가를 통해 성장을 견인

・이구환신 정책에서 중앙정부가 책정한 금액은 국가 연간 소매판매의 0.3%에 불과한 규모이며, 단기적으로 소비를 끌어올리더라도 향후 판매 잠식 가능성이 있음2)

・한편, 2009~2011년에 실시한 노후 가전ㆍ자동차 이구환신 정책과는 달리 2024년의 이구환신 정책에는 설비투자에 대한 지원책도 포함

— 이는 국가 자금을 제조업에 투자하여 더욱 신속하게 성장을 창출해야 하는 필요성에 기인3)한 것으로 첨단제조업과 고부가가치 산업을 새로운 성장동력으로 하는 ‘고품질 발전(high-quality development) 추진을 목표로 제조업에 대한 투자를 확대

・중국의 중장기 경제정책 방향을 제시하는 중국공산당 제20기 중앙위원회 제3차 전체회의(3중전회)에서 첨단기술 개발과 산업 생산력 강화를 강조

・이러한 정책 주도의 철강, 알루미늄, 태양광 패널, 태양 전지 등 산업에 대한 공급확대 정책은 과잉생산을 유발하고 나아가 글로벌 산업 생태계를 위협4)

□ 미ㆍ중 무역긴장 고조로 인한 수출 침체 가능성이 확대되는 가운데 향후 가계소비 확대를 위한 더욱 강력한 정책적 지원 마련이 필요하다는 평가

— 부동산 시장 침체 지속, 인프라 투자 둔화, 보호무역주의 강화로 인한 수출 둔화 가능성 확대로 장기적으로 소비 확대를 통한 성장엔진 마련이 필요

・부동산 시장 활성화 조치로 인해 부동산 수요와 주택 가격이 점진적으로 상승할 것으로 예상되지만 본격적인 주택 구매로 전환되기까지는 장기간 소요될 것으로 전망

・또한 부동산 시장 침체로 인해 지방정부 토지매각 수입이 크게 감소하고5) 지방정부 부채문제가 부각됨에 따라 대규모 인프라 프로젝트 시행에 어려움이 있음

・따라서 장기적인 소비 촉진을 위한 호구제도 개혁, 경제ㆍ재정시스템의 구조조정, 정부주도의 소득 재분배 등의 더욱 심화된 경제개혁이 필요하다는 평가6)

— IMF는 부동산 시장에 대한 재정 지원 확대, 추가 금리 인하 등의 내수 확대를 위한 소비 촉진 정책을 제언7)

・우선 단기 재정정책은 부동산 산업에 일회성 재정 지원을 제공하고 지방정부의 재정 절벽을 피하는 데 중점을 두어야 한다고 강조

・지방정부의 부동산 부문에 대한 일회성 재정 지원은 단기적으로 부채 수준을 증가시키지만 부동산 시장의 장기적인 위축 위험을 완화하고 신뢰를 회복시켜 소비를 촉진함으로써 중기적으로 성장과 재정 수입을 확대에 도움이 될 것이라고 전망

・또한 금리 인하 등의 추가적인 통화 완화정책을 통해 민간 투자와 소비를 지원해야 한다고 강조

1) 한자어로 以舊換新이며 낡은 제품을 새 제품으로 바꾸는 정책

2) The Economist, 2024. 8. 1, To revive the economy, China wants consumers to buy better stuff.

3) Financial Times, 2024. 5. 1, Why Xi Jinping is afraid to unleash China’s consumers.

4) Rhodium Group, 2024. 3. 26, Overcapacity at the Gate.

5) 토지 매각 수입은 2022년에 6.7조위안, 2023년에는 5.8조위안을 기록하였으며, 전체 정부의 토지 관련 수입은 2021년 총 지방 정부 수입의 38%에서 2023년 27%로 감소.

6) Rhodium Group, 2024. 7. 18, No quick fixes: China’s long-term consumption growth.

7) IMF, 2024, IMF Staff Country Reports.

— 2024년 7월 소매판매는 전년동기대비 2.7% 증가하여 전월대비(2.0%) 소폭 개선되었으나 코로나19 팬데믹 이전과 비교시 크게 하락

・2024년 7월 소비자신뢰지수는 86을 기록하여 코로나19로 상하이 봉쇄가 가장 심각하였던 2022년 11월의 역대 최저치(85.5)에 근접

— 중국은 2004년 중앙경제공작회의에서 투자와 수출 주도의 성장에서 벗어나 소비를 미래의 성장동력으로 하는 성장구조 전환을 시작한 이후 가계소비 규모가 꾸준히 확대되고 있음에도 불구하고 GDP 대비 비중은 변화가 미미

・가계소비는 1996~2022년 연평균 8%의 성장률을 기록하여 절대적인 규모는 빠르게 성장

・그러나 투자 주도의 성장이 이어지면서 GDP 대비 가계소비 비중은 2022년 기준 37.4%에 불과하며, 이는 <그림 2>에서 보는 것과 같이 주요국 및 전세계 평균보다 낮은 수준

□ 가계소비 부진은 부동산 시장 침체 장기화와 경기 하강 압력 심화로 인한 소비심리 위축 및 저축 성향 증가에 기인

— 2021년 2분기부터 침체되기 시작한 중국 부동산 시장은 구매제한 완화정책 및 부동산담보대출금리 인하 등의 부동산 시장 활성화 정책 시행에도 불구하고 주택 가격 하락세는 지속

・부동산 개발투자 증가율은 2024년 1~8월 –10.2%, 착공면적 증가율은 –12.1%를 기록하여 2022년 이후 마이너스 성장률을 유지

・올해 들어 부동산담보대출금리 인하, 지방 미분양 아파트 매입 등의 대책 마련으로 주택 거래량이 늘었지만 주택 가격 하락세는 지속 중

・1~7월 부동산 거래금액 증가율은 1~6월(-25.0%) 대비 소폭 회복한 –24.3%를 기록

・70개 주요 도시의 7월 신규 주택 가격은 전년동기대비 5.9% 하락하여 전월대비(-4.9%) 악화

— 경기 하강 압력 심화로 가계와 기업들이 추가 부채 부담에 신중한 태도를 보이고 있으며, 소비자들은 지출을 줄이는 대신 적극적으로 대출을 상환

・7월 신규 위안화 대출은 2009년 이후 최저치인 2,600억위안을 기록하여 6월의 2조 1,300억위안 대비 크게 감소

・이 중 기업대출은 전월대비 1,300억위안 증가하였지만 가계대출은 2,100억위안 감소

— 인민은행이 50개 도시의 2만호 도시주민을 대상으로 한 설문조사에서 향후 소비 증가 의향은 2024년 2분기 기준 2019년말 대비 2.9%p 감소한 반면, 저축 증가 의향은 15.9%p 증가(<그림 4>)

□ 또한 주요국 대비 낮은 가계 소득수준은 장기적인 소비 성장 제약요인으로 작용하는 가운데 최근 3년간 1인당 가처분소득 증가율은 하락세를 보이고 있으며 청년 실업률 상승도 소비심리 악화에 영향을 미침

— 중국의 1인당 가처분소득은 지속적인 증가세를 보여주고 있음에도 불구하고 그동안 노동 집약적 제조업의 경쟁력 확보를 위해 가계소득을 제한함에 따라 1인당 가처분 소득은 주요국 대비 낮은 수준이며, 특히 코로나19 피해로 소득이 감소

・2013~2019년 기간 중국의 일인당 가처분소득 연평균 증가율은 7.1%를 기록하였지만 코로나19 기간(2020~2023년)에는 평균 4.8%를 기록

— 16~24세 청년 실업률은 2019년의 11%에서 2023년 6월 21.3%까지 치솟음에 따라 소비심리 악화

・청년 실업률 수치가 사상 최고치를 기록하자 중국당국은 2023년 7월 이후 통계 발표를 중단하였다가 같은 해 12월 재학생을 제외한 청년 실업률 발표를 재개

・2024년 7월 재학생을 제외한 청년 실업률은 17.1%로 새 통계 작성 후 최고치 기록

□ 내수부진에 대응하여 소비를 자극하기 위해 중국정부는 이구환신 정책(trade-in program)1), 부동산 시장 활성화 조치 및 대출금리 인하 조치를 시행

— 2024년 3월 13일 대규모 노후 설비 및 소비재 교체에 관한 이구환신 정책을 도입

・2027년까지 제조업, 농업, 건설, 교통, 교육, 여행, 의료 등 분야에 대한 설비투자 규모를 2023년 대비 25% 이상 증가하고 자동차, 가전제품, 가구의 이구환신을 실시

・7월 24일 정부는 지원범위가 확대된 이구환신 정책을 발표하였으며, 3,000억위안 규모의 초장기국채를 발행하여 대규모 설비와 노후 자동차, 노후 가전제품 등 내구 소비재를 교체

・이에 따라 신에너지 자동차 구매자에게는 요건을 충족하면 대당 최대 2만위안(약 2,800달러)의 보조금을 지급

・에너지효율 등급에 따라 TV와 에어컨, 컴퓨터, 냉장고 등 8가지 가전제품 구매자에게는 판매가격의 15~20% 상당의 보조금(품목당 2,000위안 한도)을 지급

— 부동산 시장 활성화를 위해 대출한도 증액, 구매제한 조치 해제, 금리 하한선 폐지, 계약금 인하 등의 조치 시행

・2024년 5월 중앙정부와 규제기관은 부동산 대출한도 증액, 구매제한 조치를 해제하고 부동산담보대출 요건을 완화하였으며 주택 구매자의 계약금 의무 납부 비율을 인하한다고 발표

・한편 지방 국유기업이 미분양 주택을 매입하여 보장성 주택으로 사용하는 것을 지원하고, 지방정부가 부동산 개발업체로부터 토지를 재매입할 수 있도록 하였으며, 부동산 개발업체에 대한 대출은 2024년말까지 연장

— 또한 부동산 시장 안정화 및 실물경제 지원을 위해 지준율 및 부동산담보대출 금리를 인하하여 유동성을 공급

・2023년 3월과 9월에 지준율을 0.25%p씩 인하한 데 이어 2024년 2월 0.5%p 추가 인하

・2024년 2월 부동산담보대출 금리의 기준이 되는 5년물 대출우대금리(LPR)를 0.25%p 인하

・7월에는 LPR과 중소기업 신규대출금리와 관련된 1년물 LPR을 각각 0.1%p씩 인하하였으며, 중기유동성지원창구(MLF) 금리를 0.2%p 인하

□ 부동산 시장 침체와 소비 둔화에 따른 국내 수요가 부진한 가운데 중국정부는 첨단기술과 친환경 에너지 전환 부문에 대한 지원을 강화하고 있으며, 제조업 생산성 증가로 수출물량이 확대됨에 따라 글로벌 무역긴장이 고조

— 중국정부는 2024년 경제성장률 목표치를 5%로 설정한 가운데 소비가 부진한 국면에서 제조업 생산 증가를 통해 성장을 견인

・이구환신 정책에서 중앙정부가 책정한 금액은 국가 연간 소매판매의 0.3%에 불과한 규모이며, 단기적으로 소비를 끌어올리더라도 향후 판매 잠식 가능성이 있음2)

・한편, 2009~2011년에 실시한 노후 가전ㆍ자동차 이구환신 정책과는 달리 2024년의 이구환신 정책에는 설비투자에 대한 지원책도 포함

— 이는 국가 자금을 제조업에 투자하여 더욱 신속하게 성장을 창출해야 하는 필요성에 기인3)한 것으로 첨단제조업과 고부가가치 산업을 새로운 성장동력으로 하는 ‘고품질 발전(high-quality development) 추진을 목표로 제조업에 대한 투자를 확대

・중국의 중장기 경제정책 방향을 제시하는 중국공산당 제20기 중앙위원회 제3차 전체회의(3중전회)에서 첨단기술 개발과 산업 생산력 강화를 강조

・이러한 정책 주도의 철강, 알루미늄, 태양광 패널, 태양 전지 등 산업에 대한 공급확대 정책은 과잉생산을 유발하고 나아가 글로벌 산업 생태계를 위협4)

□ 미ㆍ중 무역긴장 고조로 인한 수출 침체 가능성이 확대되는 가운데 향후 가계소비 확대를 위한 더욱 강력한 정책적 지원 마련이 필요하다는 평가

— 부동산 시장 침체 지속, 인프라 투자 둔화, 보호무역주의 강화로 인한 수출 둔화 가능성 확대로 장기적으로 소비 확대를 통한 성장엔진 마련이 필요

・부동산 시장 활성화 조치로 인해 부동산 수요와 주택 가격이 점진적으로 상승할 것으로 예상되지만 본격적인 주택 구매로 전환되기까지는 장기간 소요될 것으로 전망

・또한 부동산 시장 침체로 인해 지방정부 토지매각 수입이 크게 감소하고5) 지방정부 부채문제가 부각됨에 따라 대규모 인프라 프로젝트 시행에 어려움이 있음

・따라서 장기적인 소비 촉진을 위한 호구제도 개혁, 경제ㆍ재정시스템의 구조조정, 정부주도의 소득 재분배 등의 더욱 심화된 경제개혁이 필요하다는 평가6)

— IMF는 부동산 시장에 대한 재정 지원 확대, 추가 금리 인하 등의 내수 확대를 위한 소비 촉진 정책을 제언7)

・우선 단기 재정정책은 부동산 산업에 일회성 재정 지원을 제공하고 지방정부의 재정 절벽을 피하는 데 중점을 두어야 한다고 강조

・지방정부의 부동산 부문에 대한 일회성 재정 지원은 단기적으로 부채 수준을 증가시키지만 부동산 시장의 장기적인 위축 위험을 완화하고 신뢰를 회복시켜 소비를 촉진함으로써 중기적으로 성장과 재정 수입을 확대에 도움이 될 것이라고 전망

・또한 금리 인하 등의 추가적인 통화 완화정책을 통해 민간 투자와 소비를 지원해야 한다고 강조

1) 한자어로 以舊換新이며 낡은 제품을 새 제품으로 바꾸는 정책

2) The Economist, 2024. 8. 1, To revive the economy, China wants consumers to buy better stuff.

3) Financial Times, 2024. 5. 1, Why Xi Jinping is afraid to unleash China’s consumers.

4) Rhodium Group, 2024. 3. 26, Overcapacity at the Gate.

5) 토지 매각 수입은 2022년에 6.7조위안, 2023년에는 5.8조위안을 기록하였으며, 전체 정부의 토지 관련 수입은 2021년 총 지방 정부 수입의 38%에서 2023년 27%로 감소.

6) Rhodium Group, 2024. 7. 18, No quick fixes: China’s long-term consumption growth.

7) IMF, 2024, IMF Staff Country Reports.