자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국내 인구구조 변화와 가계의 자산보유 및 자본시장 참여

2024-25호 2024.12.16

요약

국내 인구의 연령구조와 세대구조가 빠르게 변화하고 있으며, 이러한 인구구조 변화는 가계 부문의 자산수요에 영향을 미칠 가능성이 있다. 본고에서는 가계 패널 데이터를 활용하여 국내 가계의 자산보유와 자본시장 참여에 대한 가구주 연령대별 및 세대별 패턴을 분리하여 분석하였다.

자산보유의 세대별 차이를 분리한 후 연령대별 패턴을 분석한 결과, 총자산, 순자산, 부동산, 금융자산은 고령층에서의 소진 규모가 완만한 반면, 자본시장자산 보유액은 고령층에서 연령 증가에 따라 빠르게 감소하는 것으로 나타났다. 특히, 가계의 자본시장 참여율은 30대 초반을 기점으로 연령 증가에 따라 급격히 감소하는 경향을 보였다. 자산보유의 연령대별 차이를 분리한 세대별 패턴을 분석한 결과, 자본시장자산 보유액에 대해서는 세대 간에 유의한 차이가 관찰되지 않았으나, 자본시장 참여율의 경우 최근 세대일수록 감소하는 경향을 보였다.

만약 이러한 연령별 및 세대별 패턴이 향후에도 지속된다면, 인구 고령화는 가계 부문의 자본시장자산 수요를 감소시키는 주요 요인으로 작용할 가능성이 있으며, 세대구조의 변화로 인해 자본시장 참여 가구 비율이 지속적으로 감소할 가능성이 있다. 따라서, 향후 국내 자본시장의 수요 기반을 유지하고 투자자 저변을 확대하기 위해서는 최근 세대의 자본시장 참여를 촉진하고, 중장년층과 고령층의 지속적인 참여를 유도하는 노력이 필요할 것이다.

자산보유의 세대별 차이를 분리한 후 연령대별 패턴을 분석한 결과, 총자산, 순자산, 부동산, 금융자산은 고령층에서의 소진 규모가 완만한 반면, 자본시장자산 보유액은 고령층에서 연령 증가에 따라 빠르게 감소하는 것으로 나타났다. 특히, 가계의 자본시장 참여율은 30대 초반을 기점으로 연령 증가에 따라 급격히 감소하는 경향을 보였다. 자산보유의 연령대별 차이를 분리한 세대별 패턴을 분석한 결과, 자본시장자산 보유액에 대해서는 세대 간에 유의한 차이가 관찰되지 않았으나, 자본시장 참여율의 경우 최근 세대일수록 감소하는 경향을 보였다.

만약 이러한 연령별 및 세대별 패턴이 향후에도 지속된다면, 인구 고령화는 가계 부문의 자본시장자산 수요를 감소시키는 주요 요인으로 작용할 가능성이 있으며, 세대구조의 변화로 인해 자본시장 참여 가구 비율이 지속적으로 감소할 가능성이 있다. 따라서, 향후 국내 자본시장의 수요 기반을 유지하고 투자자 저변을 확대하기 위해서는 최근 세대의 자본시장 참여를 촉진하고, 중장년층과 고령층의 지속적인 참여를 유도하는 노력이 필요할 것이다.

출산율 저하와 기대수명 증가로 인해 우리나라의 인구 고령화가 심화되고 있다. 인구 고령화는 경제 전반에 걸쳐 다양한 영향을 미치며, 가계 부문의 자산 보유 규모와 위험자산에 대한 수요에도 변화를 초래할 것으로 예상된다. 생애주기가설(life-cycle hypothesis)에 따르면, 개인은 근로 시기에 저축과 투자를 통해 자산을 축적하고, 은퇴 후에는 축적한 자산을 소진해 소비를 충당한다. 만약 이 이론이 성립한다면, 자산을 축적하는 청년 및 중장년층의 비중이 감소하고 자산을 소진하는 고령층의 비중이 증가함에 따라 가계 부문의 전체 자산 보유 규모가 축소될 가능성이 있다. 또한, 고령층은 금융자산 배분에 있어서 상대적으로 강한 위험회피 성향을 보이는 것으로 알려져 있다. 따라서 고령층 비중의 증가는 주식이나 펀드와 같은 위험자산에 대한 가계 부문의 총수요 감소로 이어질 수 있다.

본고에서는 가계 패널 데이터를 활용하여 국내 가계의 자산 보유와 자본시장 참여에서 나타나는 연령별 및 세대별 패턴을 분석하고자 한다. 특정 연도에서 관측되는 연령별 자산 보유 패턴은 연령별 차이 뿐만 아니라 세대별 차이를 동시에 포함하고 있다는 한계가 있다. 이에, 자산보유의 세대별 차이를 분리한 연령별 패턴인 연령효과(age effect)와 자산보유의 연령별 차이를 분리한 세대별 패턴인 세대효과(cohort effect)를 구분하여 분석한다. 마지막으로, 분석 결과를 바탕으로 국내 인구구조 변화가 향후 자산 규모와 자본시장에 미칠 잠재적 영향을 논의한다.

국내 인구구조의 변화

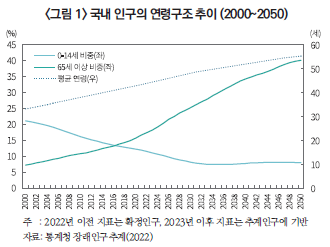

통계청 장래인구추계에 따르면, 우리나라의 65세 이상 인구 비율은 지속적으로 증가하고 있으며, 2024년 19.2%에서 2049년에는 39.8%로 상승하여 향후 25년 간 두 배 이상 증가할 것으로 전망된다(<그림 1>). 국내 인구의 평균 연령 또한 꾸준히 상승하여 2024년에는 44.9세, 2049년에는 55세에 이를 것으로 예상된다.

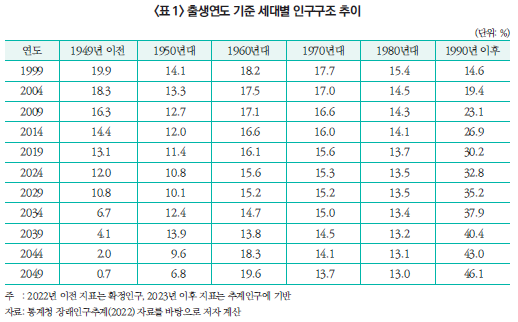

한편, 인구구조의 변화는 단순히 연령별 구성비의 변화에 그치지 않고, 세대별 구성비의 변화도 함께 수반한다. 2024년 기준으로 34세 이하 연령대1)에 해당하는 1990년 이후 출생 세대가 인구에서 차지하는 비율은 2024년 32.8%에서 꾸준히 증가하여 2049년에는 46.1%에 이를 것으로 보이며, 이전 출생 세대들의 비율은 점진적으로 감소할 전망이다(<표 1>). 즉, 미래에는 더 최근에 출생한 세대들이 인구에서 차지하는 비중이 점차 커지고, 이들의 연령대가 점진적으로 상승하는 형태로 인구구조가 변화해갈 것이다. 연령구조의 변화가 가계 부문의 자산수요에 미칠 영향은 연령대별 자산보유 패턴에 의존할 것이며, 세대구조의 변화에 따른 영향은 세대별 자산보유 패턴에 의존할 것이다.

국내 가구의 연령대별 자산 보유

본 분석에서는 재정패널조사의 가계 데이터를 활용하여 국내 가구의 가구주 연령대별 자산 보유 패턴을 살펴본다. 분석에 사용된 변수는 총자산, 순자산, 부동산, 금융자산, 자본시장자산이다. 자본시장자산은 주식, 펀드, 채권 보유 금액의 합으로 정의하였고, 금융자산은 예·적금, 자본시장자산, 보험 및 연금자산, 기타 금융자산의 합으로 구성하였다. 부동산은 거주주택, 거주주택 외 보유주택, 주택 외 부동산 평가액의 합으로 구성하였다. 총자산은 금융자산, 부동산, 전·월세보증금, 차량 가액, 기타 실물자산의 합으로 정의하였으며, 순자산은 총자산에서 총부채(부채 조사 항목의 합)를 차감한 값으로 산출하였다.

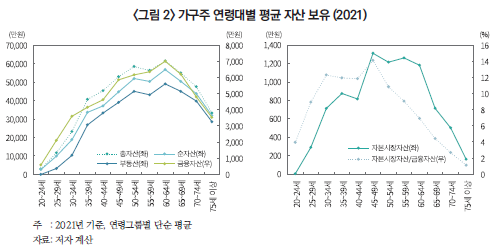

<그림 2>의 좌측 패널은 2021년2)의 국내 가구주 연령대별 평균 자산 보유 패턴을 보여준다. 국내 가구의 총자산, 순자산, 부동산, 금융자산의 연령대별 평균 보유액은 연령대가 상승함에 따라 꾸준히 증가하는 경향을 보이며, 60~64세 연령대에서 정점에 도달한다. 이후 65~69세 연령대부터 감소하여, 전반적으로 역U자 형태를 보인다. 75세 이상 연령대의 각 자산의 보유 규모는 정점 연령대인 60~64세의 보유 규모 대비 50%를 상회하는 수준이다.

반면, 자본시장자산 보유액은 더 이른 연령대에서 감소하기 시작하며, 감소율 또한 더 큰 경향이 있는 것으로 나타났다. 2021년 기준 자본시장자산의 연령대별 평균 보유액은 45~49세까지 연령대 상승에 따라 증가, 60~64세 연령대까지는 다소 정체되었다가 이후 빠르게 감소한다(<그림 2>의 우측 패널). 75세 이상 연령대의 보유 규모는 정점 연령대인 45~49세의 보유 규모 대비 약 12%에 불과하다. 금융자산 대비 자본시장자산 비율은 45~49세에 약 14.1%로 정점에 도달한 뒤, 연령대가 상승함에 따라 빠르게 감소하여 75세 이상 연령대에서는 약 1.1%에 그치는 것으로 나타났다.

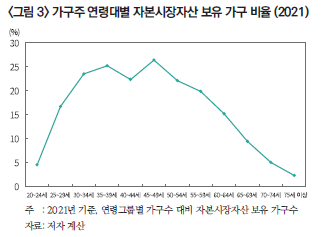

한편, <그림 2>의 연령대별 패턴은 각 자산을 보유하지 않은 가구를 포함한 연령대별 평균이다. 자본시장자산은 부동산이나 금융자산에 비해 비보유 가구의 비율이 훨씬 더 높은 특징을 가진다. 2021년 재정패널 자료 기준 부동산을 보유하고 있는 가구의 비율은 63.5%, 예적금 보유 가구 비율은 86.3%였으나, 자본시장자산 보유 가구 비율은 15.7%에 불과하다. 따라서, 자본시장자산의 낮은 보유액과 구성 비율은 국내 가계의 낮은 자본시장 참여에서 기인할 가능성이 크다. <그림 3>은 2021년 기준 가구주 연령대별 자본시장자산 보유 가구 비율을 나타낸다. 자본시장자산을 보유한 가구의 비율은 45~49세에서 약 26.4%로 정점에 도달한 뒤, 연령이 높아짐에 따라 빠르게 감소하여 75세 이상 연령대에서는 2.3%에 그치는 것으로 나타났다.

자산 보유에 대한 연령효과와 세대효과

가계 패널 데이터의 특정 시점 자료를 바탕으로 국내 가구의 연령대별 자산 보유 패턴을 분석한 결과, 자본시장자산 보유액은 총자산, 부동산, 금융자산에 비해 더 이른 연령대에서 더 큰 감소율로 감소하는 경향을 보였다. 그러나 특정 시점에서 관측되는 자산 보유의 연령별 차이는 연령효과와 세대효과가 동시에 반영된다는 한계가 있다. 연령효과는 개인의 생애주기에서 특정 연령대에 도달했을 때 나타나는 평균적인 특성을 의미하며, 세대효과는 유사한 시기에 출생한 개인들이 생애주기 동안 공통적으로 경험한 경제적 상황 등으로 인해 발생하는 평균적인 특성을 뜻한다. 주어진 시점에서 연령대가 높을수록 더 이전에 출생한 세대이며, 따라서 더 높은 연령대의 자산 보유는 해당 연령대의 연령효과뿐만 아니라 더 이전 세대의 세대효과도 포함한다. 이에, 본 분석에서는 자산 보유에 대한 연령효과와 세대효과를 분리하여 분석하고자 한다.

이를 위해 각 자산 보유액을 종속변수로 설정하고, 연령대별 더미변수와 세대별 더미변수를 설명변수로 사용한 선형 회귀모형3)을 재정패널의 2007~2021년 데이터를 기반으로 추정하였다.4) 이 더미변수 회귀분석에서는 기준 그룹을 1990년 이후 출생 세대로 설정하였다.

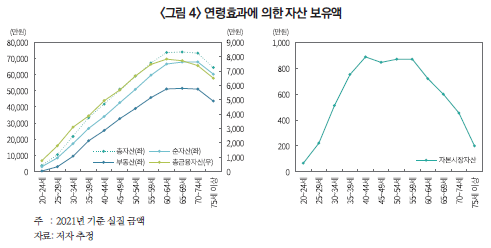

<그림 4>는 세대효과를 통제한 연령효과에 따른 자산 보유액의 추정치를 보여준다. 기준그룹이 1990년 이후 출생 세대로 설정되었으므로, <그림 2>에서 제시하는 연령효과는 1990년 이후 출생 세대가 각 연령대에 도달했을 때의 연령효과를 반영한 자산 보유액의 추정치를 의미한다.5) 연령효과에 의한 각 자산 보유액의 경우, 총자산과 부동산은 65~69세까지, 순자산은 70~74세까지, 금융자산은 60~64세까지 증가한 뒤 연령대 상승에 따라 감소하는 역U자 형태를 가지며, 75세 이상 연령대에서도 각 정점 연령대 보유액 대비 80% 이상의 수준을 유지하는 것으로 나타났다. 반면, 연령효과에 따른 자본시장자산 보유액은 40~44세까지 증가한 뒤 55~59세 연령대까지 정체되었다가 이후 빠르게 감소하며, 75세 이상 연령대에서는 통계적으로 유의하지 않은 것으로 나타났다.

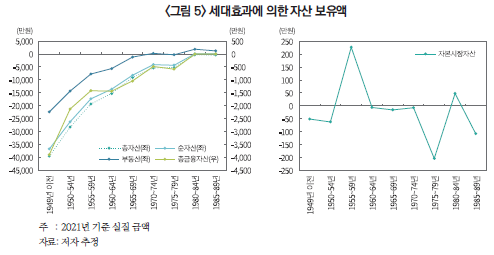

한편, <그림 5>는 세대효과에 의한 자산 보유액의 추정치를 보여준다. 이는 연령대가 일정하게 주어진 상태에서 각 세대의 평균적인 자산 보유액이 1990년 이후 출생 세대와 비교해 얼마나 차이가 나는지를 나타낸다. 총자산, 순자산, 부동산, 금융자산의 경우, 더 최근에 출생한 세대일수록 세대효과에 의한 자산 보유액이 증가하는 경향이 있음을 확인할 수 있다. 즉, 최근에 출생한 세대는 이전 출생 세대에 비해 이들 자산에서 양(+)의 세대효과를 가지는 것으로 나타났다.6) 반면, 자본시장자산 보유액에 대한 세대효과는 이러한 경향이 나타나지 않았으며, 모든 세대에서 세대효과가 통계적으로 유의하지 않은 것으로 나타났다. 이는 자본시장자산의 경우, 총자산, 부동산, 금융자산과 달리 최근 출생 세대에서 양의 세대효과가 나타나지 않으며, 세대 간 세대효과의 차이가 유의미하지 않음을 시사한다.

마지막으로, 국내 가계의 자본시장 참여율에 대한 연령효과와 세대효과를 구분하여 분석한다. 이를 위해 자본시장자산 보유 여부에 대한 더미변수를 종속변수로, 연령대별 더미변수와 세대별 더미변수를 설명변수로 설정하여 프로빗 회귀분석(probit regression)을 수행하였다. 이후, 각 더미변수의 프로빗 회귀계수 추정치를 활용해 연령효과와 세대효과에 따른 자본시장자산 보유 확률을 계산하였다.

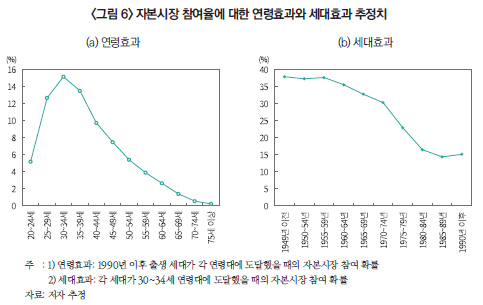

<그림 6>은 연령효과와 세대효과에 따른 가계의 자본시장 참여율 추정치를 나타낸다. 연령효과는 1990년 이후 출생 세대가 각 연령대에 도달했을 때의 자본시장 참여 확률을, 세대효과는 각 세대가 30~34세 연령대에 도달했을 때의 자본시장 참여 확률을 나타낸다.7) 자본시장 참여율에 대한 연령효과는 30~34세까지 증가한 뒤, 이후 연령이 상승함에 따라 빠르게 감소하는 역U자 형태를 보인다. 반면, 세대효과는 최근 세대일수록 자본시장 참여율이 감소하는 경향이 있음을 확인할 수 있다.

시사점

미래의 국내 인구구조는 고령층 비중 증가로 인한 연령구조 변화와 더불어 더 최근에 출생한 세대들의 비중이 증가하는 세대구조의 변화를 동시에 수반할 것이다. 따라서, 국내 인구구조의 변화가 가계 부문의 자산수요에 미칠 영향은 연령대별 및 세대별 자산보유 패턴에 의존할 것이다. 가계 패널 데이터를 활용하여 국내 가계의 가구주 연령대별 및 세대별 자산보유 패턴을 구분하여 분석한 결과, 총자산, 순자산, 부동산, 금융자산은 고령층에서의 소진 규모가 완만한 반면, 자본시장자산 보유액은 고령층에서 연령이 상승함에 따라 빠르게 감소하는 것으로 나타났다. 특히 가계의 자본시장 참여율은 30대 초반을 기점으로 연령 상승에 따라 급격히 감소하는 경향을 보였다.

또한, 총자산, 순자산, 부동산, 금융자산에 대해서는 최근 출생 세대들에 대해 양의 세대효과가 관찰된 반면, 자본시장자산 보유액에서는 모든 세대에 걸쳐 통계적으로 유의미한 세대효과가 나타나지 않았다. 더 나아가, 자본시장 참여율의 경우 더 최근에 출생한 세대일수록 감소하는 음의 세대효과가 관찰되었다.8)

만약 이러한 연령별 및 세대별 패턴이 향후에도 지속된다면, 연령구조의 변화로 인해 가계 부문의 총자산 보유 규모가 축소될 가능성은 크지 않을 것이다. 이는 고령층의 자산 소진 규모가 완만하고, 최근 세대일수록 자산을 더 많이 보유하는 경향이 있는 양의 세대효과가 존재하기 때문이다. 반면, 연령구조의 변화는 자본시장자산 수요를 감소시키는 주요 요인으로 작용할 가능성이 높다. 세대구조의 변화는 이를 상쇄하지 못할 것으로 보이며, 특히 자본시장 참여 가구 비율은 지속적으로 감소할 가능성이 크다.

따라서, 인구 고령화와 세대구조 변화라는 흐름 속에서 향후 국내 자본시장의 수요 기반을 유지하기 위해서는, 최근 세대의 자본시장 참여를 촉진하고 중장년 및 고령층의 지속적인 참여를 유도할 필요가 있다. 이를 위해, 연령대별 및 세대별 투자 수요와 성향을 고려한 맞춤형 금융투자상품을 제공하고, 계층별 금융 이해도와 투자 경험의 차이를 반영한 맞춤형 금융 교육 프로그램을 마련하는 등 업계와 정책당국의 지속적인 노력이 필요할 것이다.

1) 청년층(19-34세) 및 이하 연령대

2) 다른 연도에 대해서도 정성적으로 유사한 패턴이 관찰된다.

3) 해당 분석 방법의 이론적 배경 등에 대해서는 ‘Poterba, J., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584.’을 참고할 수 있다.

4) 분석 표본에는 15,248가구가 포함되었으며, 표본 기간 동안의 총 관측치 수는 84,314개이다. 모든 연도의 금액 변수는 2021년 소비자물가지수를 사용하여 실질 가치로 변환하였다.

5) 다른 세대를 기준그룹으로 설정하더라도 그래프의 개형은 동일하다.

6) 세대 간 생산성, 선호 체계 등의 차이로 인해 생애소득(lifetime earnings), 저축 및 자산보유 패턴 등에 있어서 세대 간 차이가 발생할 수 있다. Jappelli, T., 1999, The age-wealth profile and the life-cycle hypothesis: A cohort analysis with a time series of cross-sections of Italian households, Review of Income and Wealth, 45(1), 57-75; Poterba, J., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584 참조

7) 다른 세대그룹이나 연령그룹을 기준 그룹으로 설정하더라도 각 그래프의 개형은 거의 동일하다.

8) 자본시장 참여율에 대한 음의 세대효과는 펀드시장 참여율의 음의 세대효과에 주로 기인한 것으로 판단된다. 주식시장 참여율과 펀드시장 참여율의 세대효과를 각각 추정한 결과, 주식시장 참여율에서는 양의 세대효과가 관찰된 반면, 펀드시장 참여율에 대해서는 음의 세대효과가 나타났으며, 특히 기울기가 훨씬 더 가파른 것으로 나타났다.

본고에서는 가계 패널 데이터를 활용하여 국내 가계의 자산 보유와 자본시장 참여에서 나타나는 연령별 및 세대별 패턴을 분석하고자 한다. 특정 연도에서 관측되는 연령별 자산 보유 패턴은 연령별 차이 뿐만 아니라 세대별 차이를 동시에 포함하고 있다는 한계가 있다. 이에, 자산보유의 세대별 차이를 분리한 연령별 패턴인 연령효과(age effect)와 자산보유의 연령별 차이를 분리한 세대별 패턴인 세대효과(cohort effect)를 구분하여 분석한다. 마지막으로, 분석 결과를 바탕으로 국내 인구구조 변화가 향후 자산 규모와 자본시장에 미칠 잠재적 영향을 논의한다.

국내 인구구조의 변화

통계청 장래인구추계에 따르면, 우리나라의 65세 이상 인구 비율은 지속적으로 증가하고 있으며, 2024년 19.2%에서 2049년에는 39.8%로 상승하여 향후 25년 간 두 배 이상 증가할 것으로 전망된다(<그림 1>). 국내 인구의 평균 연령 또한 꾸준히 상승하여 2024년에는 44.9세, 2049년에는 55세에 이를 것으로 예상된다.

한편, 인구구조의 변화는 단순히 연령별 구성비의 변화에 그치지 않고, 세대별 구성비의 변화도 함께 수반한다. 2024년 기준으로 34세 이하 연령대1)에 해당하는 1990년 이후 출생 세대가 인구에서 차지하는 비율은 2024년 32.8%에서 꾸준히 증가하여 2049년에는 46.1%에 이를 것으로 보이며, 이전 출생 세대들의 비율은 점진적으로 감소할 전망이다(<표 1>). 즉, 미래에는 더 최근에 출생한 세대들이 인구에서 차지하는 비중이 점차 커지고, 이들의 연령대가 점진적으로 상승하는 형태로 인구구조가 변화해갈 것이다. 연령구조의 변화가 가계 부문의 자산수요에 미칠 영향은 연령대별 자산보유 패턴에 의존할 것이며, 세대구조의 변화에 따른 영향은 세대별 자산보유 패턴에 의존할 것이다.

본 분석에서는 재정패널조사의 가계 데이터를 활용하여 국내 가구의 가구주 연령대별 자산 보유 패턴을 살펴본다. 분석에 사용된 변수는 총자산, 순자산, 부동산, 금융자산, 자본시장자산이다. 자본시장자산은 주식, 펀드, 채권 보유 금액의 합으로 정의하였고, 금융자산은 예·적금, 자본시장자산, 보험 및 연금자산, 기타 금융자산의 합으로 구성하였다. 부동산은 거주주택, 거주주택 외 보유주택, 주택 외 부동산 평가액의 합으로 구성하였다. 총자산은 금융자산, 부동산, 전·월세보증금, 차량 가액, 기타 실물자산의 합으로 정의하였으며, 순자산은 총자산에서 총부채(부채 조사 항목의 합)를 차감한 값으로 산출하였다.

<그림 2>의 좌측 패널은 2021년2)의 국내 가구주 연령대별 평균 자산 보유 패턴을 보여준다. 국내 가구의 총자산, 순자산, 부동산, 금융자산의 연령대별 평균 보유액은 연령대가 상승함에 따라 꾸준히 증가하는 경향을 보이며, 60~64세 연령대에서 정점에 도달한다. 이후 65~69세 연령대부터 감소하여, 전반적으로 역U자 형태를 보인다. 75세 이상 연령대의 각 자산의 보유 규모는 정점 연령대인 60~64세의 보유 규모 대비 50%를 상회하는 수준이다.

반면, 자본시장자산 보유액은 더 이른 연령대에서 감소하기 시작하며, 감소율 또한 더 큰 경향이 있는 것으로 나타났다. 2021년 기준 자본시장자산의 연령대별 평균 보유액은 45~49세까지 연령대 상승에 따라 증가, 60~64세 연령대까지는 다소 정체되었다가 이후 빠르게 감소한다(<그림 2>의 우측 패널). 75세 이상 연령대의 보유 규모는 정점 연령대인 45~49세의 보유 규모 대비 약 12%에 불과하다. 금융자산 대비 자본시장자산 비율은 45~49세에 약 14.1%로 정점에 도달한 뒤, 연령대가 상승함에 따라 빠르게 감소하여 75세 이상 연령대에서는 약 1.1%에 그치는 것으로 나타났다.

한편, <그림 2>의 연령대별 패턴은 각 자산을 보유하지 않은 가구를 포함한 연령대별 평균이다. 자본시장자산은 부동산이나 금융자산에 비해 비보유 가구의 비율이 훨씬 더 높은 특징을 가진다. 2021년 재정패널 자료 기준 부동산을 보유하고 있는 가구의 비율은 63.5%, 예적금 보유 가구 비율은 86.3%였으나, 자본시장자산 보유 가구 비율은 15.7%에 불과하다. 따라서, 자본시장자산의 낮은 보유액과 구성 비율은 국내 가계의 낮은 자본시장 참여에서 기인할 가능성이 크다. <그림 3>은 2021년 기준 가구주 연령대별 자본시장자산 보유 가구 비율을 나타낸다. 자본시장자산을 보유한 가구의 비율은 45~49세에서 약 26.4%로 정점에 도달한 뒤, 연령이 높아짐에 따라 빠르게 감소하여 75세 이상 연령대에서는 2.3%에 그치는 것으로 나타났다.

가계 패널 데이터의 특정 시점 자료를 바탕으로 국내 가구의 연령대별 자산 보유 패턴을 분석한 결과, 자본시장자산 보유액은 총자산, 부동산, 금융자산에 비해 더 이른 연령대에서 더 큰 감소율로 감소하는 경향을 보였다. 그러나 특정 시점에서 관측되는 자산 보유의 연령별 차이는 연령효과와 세대효과가 동시에 반영된다는 한계가 있다. 연령효과는 개인의 생애주기에서 특정 연령대에 도달했을 때 나타나는 평균적인 특성을 의미하며, 세대효과는 유사한 시기에 출생한 개인들이 생애주기 동안 공통적으로 경험한 경제적 상황 등으로 인해 발생하는 평균적인 특성을 뜻한다. 주어진 시점에서 연령대가 높을수록 더 이전에 출생한 세대이며, 따라서 더 높은 연령대의 자산 보유는 해당 연령대의 연령효과뿐만 아니라 더 이전 세대의 세대효과도 포함한다. 이에, 본 분석에서는 자산 보유에 대한 연령효과와 세대효과를 분리하여 분석하고자 한다.

이를 위해 각 자산 보유액을 종속변수로 설정하고, 연령대별 더미변수와 세대별 더미변수를 설명변수로 사용한 선형 회귀모형3)을 재정패널의 2007~2021년 데이터를 기반으로 추정하였다.4) 이 더미변수 회귀분석에서는 기준 그룹을 1990년 이후 출생 세대로 설정하였다.

<그림 4>는 세대효과를 통제한 연령효과에 따른 자산 보유액의 추정치를 보여준다. 기준그룹이 1990년 이후 출생 세대로 설정되었으므로, <그림 2>에서 제시하는 연령효과는 1990년 이후 출생 세대가 각 연령대에 도달했을 때의 연령효과를 반영한 자산 보유액의 추정치를 의미한다.5) 연령효과에 의한 각 자산 보유액의 경우, 총자산과 부동산은 65~69세까지, 순자산은 70~74세까지, 금융자산은 60~64세까지 증가한 뒤 연령대 상승에 따라 감소하는 역U자 형태를 가지며, 75세 이상 연령대에서도 각 정점 연령대 보유액 대비 80% 이상의 수준을 유지하는 것으로 나타났다. 반면, 연령효과에 따른 자본시장자산 보유액은 40~44세까지 증가한 뒤 55~59세 연령대까지 정체되었다가 이후 빠르게 감소하며, 75세 이상 연령대에서는 통계적으로 유의하지 않은 것으로 나타났다.

한편, <그림 5>는 세대효과에 의한 자산 보유액의 추정치를 보여준다. 이는 연령대가 일정하게 주어진 상태에서 각 세대의 평균적인 자산 보유액이 1990년 이후 출생 세대와 비교해 얼마나 차이가 나는지를 나타낸다. 총자산, 순자산, 부동산, 금융자산의 경우, 더 최근에 출생한 세대일수록 세대효과에 의한 자산 보유액이 증가하는 경향이 있음을 확인할 수 있다. 즉, 최근에 출생한 세대는 이전 출생 세대에 비해 이들 자산에서 양(+)의 세대효과를 가지는 것으로 나타났다.6) 반면, 자본시장자산 보유액에 대한 세대효과는 이러한 경향이 나타나지 않았으며, 모든 세대에서 세대효과가 통계적으로 유의하지 않은 것으로 나타났다. 이는 자본시장자산의 경우, 총자산, 부동산, 금융자산과 달리 최근 출생 세대에서 양의 세대효과가 나타나지 않으며, 세대 간 세대효과의 차이가 유의미하지 않음을 시사한다.

<그림 6>은 연령효과와 세대효과에 따른 가계의 자본시장 참여율 추정치를 나타낸다. 연령효과는 1990년 이후 출생 세대가 각 연령대에 도달했을 때의 자본시장 참여 확률을, 세대효과는 각 세대가 30~34세 연령대에 도달했을 때의 자본시장 참여 확률을 나타낸다.7) 자본시장 참여율에 대한 연령효과는 30~34세까지 증가한 뒤, 이후 연령이 상승함에 따라 빠르게 감소하는 역U자 형태를 보인다. 반면, 세대효과는 최근 세대일수록 자본시장 참여율이 감소하는 경향이 있음을 확인할 수 있다.

미래의 국내 인구구조는 고령층 비중 증가로 인한 연령구조 변화와 더불어 더 최근에 출생한 세대들의 비중이 증가하는 세대구조의 변화를 동시에 수반할 것이다. 따라서, 국내 인구구조의 변화가 가계 부문의 자산수요에 미칠 영향은 연령대별 및 세대별 자산보유 패턴에 의존할 것이다. 가계 패널 데이터를 활용하여 국내 가계의 가구주 연령대별 및 세대별 자산보유 패턴을 구분하여 분석한 결과, 총자산, 순자산, 부동산, 금융자산은 고령층에서의 소진 규모가 완만한 반면, 자본시장자산 보유액은 고령층에서 연령이 상승함에 따라 빠르게 감소하는 것으로 나타났다. 특히 가계의 자본시장 참여율은 30대 초반을 기점으로 연령 상승에 따라 급격히 감소하는 경향을 보였다.

또한, 총자산, 순자산, 부동산, 금융자산에 대해서는 최근 출생 세대들에 대해 양의 세대효과가 관찰된 반면, 자본시장자산 보유액에서는 모든 세대에 걸쳐 통계적으로 유의미한 세대효과가 나타나지 않았다. 더 나아가, 자본시장 참여율의 경우 더 최근에 출생한 세대일수록 감소하는 음의 세대효과가 관찰되었다.8)

만약 이러한 연령별 및 세대별 패턴이 향후에도 지속된다면, 연령구조의 변화로 인해 가계 부문의 총자산 보유 규모가 축소될 가능성은 크지 않을 것이다. 이는 고령층의 자산 소진 규모가 완만하고, 최근 세대일수록 자산을 더 많이 보유하는 경향이 있는 양의 세대효과가 존재하기 때문이다. 반면, 연령구조의 변화는 자본시장자산 수요를 감소시키는 주요 요인으로 작용할 가능성이 높다. 세대구조의 변화는 이를 상쇄하지 못할 것으로 보이며, 특히 자본시장 참여 가구 비율은 지속적으로 감소할 가능성이 크다.

따라서, 인구 고령화와 세대구조 변화라는 흐름 속에서 향후 국내 자본시장의 수요 기반을 유지하기 위해서는, 최근 세대의 자본시장 참여를 촉진하고 중장년 및 고령층의 지속적인 참여를 유도할 필요가 있다. 이를 위해, 연령대별 및 세대별 투자 수요와 성향을 고려한 맞춤형 금융투자상품을 제공하고, 계층별 금융 이해도와 투자 경험의 차이를 반영한 맞춤형 금융 교육 프로그램을 마련하는 등 업계와 정책당국의 지속적인 노력이 필요할 것이다.

1) 청년층(19-34세) 및 이하 연령대

2) 다른 연도에 대해서도 정성적으로 유사한 패턴이 관찰된다.

3) 해당 분석 방법의 이론적 배경 등에 대해서는 ‘Poterba, J., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584.’을 참고할 수 있다.

4) 분석 표본에는 15,248가구가 포함되었으며, 표본 기간 동안의 총 관측치 수는 84,314개이다. 모든 연도의 금액 변수는 2021년 소비자물가지수를 사용하여 실질 가치로 변환하였다.

5) 다른 세대를 기준그룹으로 설정하더라도 그래프의 개형은 동일하다.

6) 세대 간 생산성, 선호 체계 등의 차이로 인해 생애소득(lifetime earnings), 저축 및 자산보유 패턴 등에 있어서 세대 간 차이가 발생할 수 있다. Jappelli, T., 1999, The age-wealth profile and the life-cycle hypothesis: A cohort analysis with a time series of cross-sections of Italian households, Review of Income and Wealth, 45(1), 57-75; Poterba, J., 2001, Demographic structure and asset returns, Review of Economics and Statistics 83(4), 565-584 참조

7) 다른 세대그룹이나 연령그룹을 기준 그룹으로 설정하더라도 각 그래프의 개형은 거의 동일하다.

8) 자본시장 참여율에 대한 음의 세대효과는 펀드시장 참여율의 음의 세대효과에 주로 기인한 것으로 판단된다. 주식시장 참여율과 펀드시장 참여율의 세대효과를 각각 추정한 결과, 주식시장 참여율에서는 양의 세대효과가 관찰된 반면, 펀드시장 참여율에 대해서는 음의 세대효과가 나타났으며, 특히 기울기가 훨씬 더 가파른 것으로 나타났다.