자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

KOFR 활성화 현황 및 과제: KOFR 채권과 대출의 중요성

2025-01호 2025.01.02

요약

국내 지표금리 개혁이 중요한 전환점을 맞이하고 있다. 민관이 참여하는 「지표금리 및 단기금융시장 협의회」는 2025년부터 파생거래를 시작으로 무위험지표금리(RFR)인 KOFR 적용을 확대하기 위한 단계별 계획을 수립했다. 파생거래에 대한 RFR 적용은 글로벌 지표금리 개혁에서 핵심 방향으로 추진된 만큼, 이번 로드맵의 의의가 크다.

국내에서는 파생거래의 KOFR 전환에 대해 금융당국과 금융기관 간 공감대가 형성되었으나, 가계와 기업의 자금조달에 직접적인 영향을 미치는 채권 및 대출 등 현물거래에 대한 KOFR 활성화에 대해서는 충분한 논의가 이루어지지 않은 상황이다. 주요국 사례와 관련 연구에 따르면, KOFR를 준거금리로 사용하는 채권(FRN)은 CD FRN과 비교해 발행기관의 자금조달 비용을 절감하고 투자자에게는 높은 가격 안정성을 제공하여 발행자와 투자자 모두에게 이점이 있다.

대출의 경우, 국가별로 RFR 적용 정도에 차이를 보이고 있다. 국내 대출 시장에서는 주요 대출 준거금리가 모두 은행의 자금조달 비용을 반영하는데, 이는 주요국에서는 찾아보기 힘든 시장구조이다. 이로 인해 은행이 관리해야 할 자금조달 비용 위험이 체계적으로 소매 차입자에게 전가되고 있어, 금융안정과 소비자 보호 측면에서 개선이 필요하다. 특히 자영업자와 중소기업 등 일부 소매 차입자에 대해서는 KOFR를 대출 준거금리로 적용해 은행이 자금조달 위험을 스스로 관리하게 할 필요가 있다. 이를 통해 은행과 차입자 간 위험 배분 구조를 개선하고, 취약계층의 자금조달을 지원할 수 있는 지표금리 체제를 구축해야 할 것이다.

국내에서는 파생거래의 KOFR 전환에 대해 금융당국과 금융기관 간 공감대가 형성되었으나, 가계와 기업의 자금조달에 직접적인 영향을 미치는 채권 및 대출 등 현물거래에 대한 KOFR 활성화에 대해서는 충분한 논의가 이루어지지 않은 상황이다. 주요국 사례와 관련 연구에 따르면, KOFR를 준거금리로 사용하는 채권(FRN)은 CD FRN과 비교해 발행기관의 자금조달 비용을 절감하고 투자자에게는 높은 가격 안정성을 제공하여 발행자와 투자자 모두에게 이점이 있다.

대출의 경우, 국가별로 RFR 적용 정도에 차이를 보이고 있다. 국내 대출 시장에서는 주요 대출 준거금리가 모두 은행의 자금조달 비용을 반영하는데, 이는 주요국에서는 찾아보기 힘든 시장구조이다. 이로 인해 은행이 관리해야 할 자금조달 비용 위험이 체계적으로 소매 차입자에게 전가되고 있어, 금융안정과 소비자 보호 측면에서 개선이 필요하다. 특히 자영업자와 중소기업 등 일부 소매 차입자에 대해서는 KOFR를 대출 준거금리로 적용해 은행이 자금조달 위험을 스스로 관리하게 할 필요가 있다. 이를 통해 은행과 차입자 간 위험 배분 구조를 개선하고, 취약계층의 자금조달을 지원할 수 있는 지표금리 체제를 구축해야 할 것이다.

주요국의 지표금리 개혁이 마무리된 가운데, 우리나라도 기존 지표금리인 CD 수익률에 대한 과도한 의존에서 벗어나 무위험지표금리(Risk-Free Reference Rate: RFR)인 KOFR(Korea Overnight Financing Repo Rate)를 핵심 지표금리로 정착시키기 위한 노력이 본격화되고 있다. 국내 지표금리 개혁은 관계 당국과 금융기관이 참여하는 「지표금리 및 단기금융시장 협의회」(이하 협의회)를 중심으로 추진되고 있다. 협의회는 2024년 8월에 국내 지표금리 체제를 KOFR 중심으로 전환한다는 원칙을 천명하였으며1), 12월에는 파생거래를 중심으로 KOFR 적용을 본격적으로 확대하기 위한 로드맵을 발표하였다.2)

지표금리 적용 대상 금융거래는 크게 이자율 파생거래와 현물거래로 구분할 수 있는데, 주요국과 같이 국내에서도 이자율 파생거래의 준거금리를 KOFR로 변경하는 데는 공감대가 형성되었다. 하지만 변동금리부 채권(Floating Rate Note: FRN) 및 대출 등과 같은 현물거래에 대한 KOFR 활성화에 대해서는 충분한 논의가 이루어지지 않은 것으로 판단된다. 채권과 대출은 다양한 경제주체의 자금조달에 직접 영향을 미치는 만큼 중요성이 크다. 이에 본 고는 협의회가 마련한 KOFR 활성화 로드맵을 간략히 살펴보고, KOFR 연계 채권 및 대출 시장 활성화 필요성을 제시하고자 한다.

KOFR 활성화 로드맵의 주요 내용

협의회는 2025년부터 이자율 파생거래와 채권에 KOFR를 본격 적용하기로 하고, 이를 위한 일정을 수립하였다. 우선, 이자율 파생거래의 핵심인 KOFR 스왑거래를 단계적으로 의무화할 계획이다. 직전 12개월 동안의 CD 스왑 명목거래금액이 25조원 이상인 금융기관3)을 대상으로, 2025년 7월부터 신규 이자율 스왑거래 중 일정 비율 이상을 KOFR 스왑으로 체결하도록 의무화한다. 권고 비율은 2025년 10%에서 시작해 매년 10%p씩 증가하며, 2030년에는 전체 이자율 스왑시장에서 KOFR 스왑 비중을 50% 이상으로 확대할 방침이다. 또한, 한국거래소는 금융기관의 원활한 KOFR 적용을 지원하기 위해 2025년 10월부터 KOFR 스왑거래의 중앙청산을 시작할 예정이다.

이자율 파생거래의 준거금리를 LIBOR 및 국내 CD 수익률과 같은 IBOR(Inter-Bank Offered Rates)에서 RFR로 변경하는 것은 글로벌 지표금리 개혁의 가장 중요한 원칙이다. 이런 관점에서 볼 때, 이번 로드맵의 의미가 큰 것으로 평가된다. 이자율 파생시장은 지표금리에 대한 유동성 외부효과가 강하게 작용하는 특성이 있어, 금융기관 스스로 새로운 지표금리를 적용하는 데 한계가 있다. 주요국에서는 이러한 특성을 반영해 파생거래에 대한 RFR 적용을 유도하기 위해 ‘RFR First Initiative’를 도입하였다. 따라서 이번에 발표된 KOFR 스왑거래 의무화 조치도 같은 맥락에서 이해할 수 있다. KOFR 스왑은 KOFR를 준거금리로 사용하는 다양한 금융거래에 금리 위험 관리 수단을 제공하는 만큼, KOFR 중심의 국내 지표금리 생태계에서 중추적인 역할을 담당할 것으로 기대된다.

협의회는 또한 산업은행, 기업은행, 수출입은행 등의 정책금융기관과 은행권을 중심으로 KOFR FRN 발행을 확대할 계획이다. 국내에서는 2024년 중 정책금융기관이 총 8천억원 규모의 KOFR FRN을 발행한 바 있다. 협의회에 따르면, 2025년부터 정책금융기관과 은행이 FRN 발행금액의 최소 10% 이상을 KOFR 연계 채권으로 발행하도록 하고, 이후 비중을 점진적으로 확대할 예정이다. 주요국에서도 정책금융기관이 초기 RFR FRN 시장을 형성하고, 은행이 시장 기반을 확대하여 비은행 금융기관과 일반기업이 RFR FRN을 발행할 수 있는 여건을 마련한 바 있다.

다만, 국내에서는 KOFR FRN의 필요성에 대해 시장참여자 간에 다양한 의견이 제시되고 있다. 또한 향후 협의회에서 다룰 예정인 것으로 파악되나, 대출에 대한 KOFR 적용의 구체적인 방안은 아직 마련되지 않은 상태이다. 아래에서는 KOFR의 경제적 특성과 금융거래 적용 방법을 CD 수익률과 비교해 살펴보고, KOFR FRN 및 대출의 특징을 논의한다.

RFR(KOFR)과 IBOR(CD 수익률) 비교

RFR과 IBOR는 다양한 측면에서 대비되는 특성을 갖는데, 주요 차이를 살펴보면 다음과 같다. 첫째, 지표금리의 경제적 실질 측면에서 RFR은 무위험 시장금리를 대변하는 반면, IBOR는 은행의 평균적인 무담보 자금조달 비용을 측정한다. IBOR가 은행의 자금조달 비용 위험을 반영하는 특성은 IBOR 생태계 형성의 핵심 동력이 되었는데, 은행은 대출의 준거금리로 IBOR를 적용함으로써 자신의 자금조달 비용 상승 위험을 차입자에게 이전할 수 있다. 반면 차입자는 은행의 신용위험이 증가하면 차입 금리가 상승하므로, 이자율 스왑거래 등으로 동 위험을 헤지할 필요가 있다.

둘째, RFR과 IBOR는 경기 변동과의 관계에도 본질적인 차이가 있다. RFR은 무위험 시장금리를 반영하므로 경기순응적(pro-cyclical) 행태를 보이는 반면, IBOR는 은행의 신용위험을 포함하기 때문에 경기역행적(counter-cyclical) 특성을 갖는다. 이로 인해 IBOR는 RFR에 비해 통화정책과의 연계성이 낮아지는 경향이 있다. 특히 경제와 금융시장의 IBOR에 대한 의존이 과도할 경우, 불황이나 위기 상황에서 중앙은행이 기준금리를 인하하여 시장금리 하락을 유도하더라도 경제주체의 자금조달 비용이 오히려 상승하는 부작용이 발생할 수 있다.

셋째, 양 지표금리는 이자결정 방식에도 차이가 있다. IBOR는 forward-looking의 특성을 갖는 기간물 금리이므로, 대출과 채권에 적용할 때 지급할 이자가 사전에 결정된다. 반면, RFR은 익일물 금리이므로 이자를 사전에 알 수 없다. RFR을 금융거래에 적용하는 방법은 이자를 결정하는 시점에 따라 사후 이자결정(set in-arrears) 방식과 사전 이자결정(set in-advance) 방식으로 구분할 수 있다. 사후 이자결정 방식에서는 이자가 이자 기간(interest period)4) 종료일 부근에 해당 기간 동안의 일별 RFR 금리의 단순 또는 복리 평균으로 산출된다. 미국과 영국 등 주요국은 RFR FRN에 대부분 사후 이자결정 방식을 사용하고 있다. 반면, 사전 이자결정 방식에서는 전기의 RFR 평균 금리를 이번 이자 기간에 적용한다. 예를 들어, 현재부터 3개월 후에 이자를 지급할 경우, 사전 이자결정 방식에서는 과거 3개월의 RFR 평균 금리를 적용한다. 이 방식은 사후 이자결정 방식과 달리 이자 기간의 실제 금리 변화를 반영하지 못하는 단점이 있지만, 이자를 사전에 알 수 있다는 장점이 있다. 주요국에서는 RFR 대출에 사후 이자결정 방식과 사전 이자결정 방식을 모두 사용하고 있는 것으로 파악된다.

RFR 채권(FRN)의 특성

RFR을 준거금리로 사용하는 FRN은 LIBOR FRN과 달리 이자가 늦게 결정된다는 점 때문에 금융시장이 적응하는 데 어려움을 겪을 것으로 예상되었다. 하지만 미국, 영국 등 주요국에서는 시장 주도로 RFR이 FRN의 표준 준거금리로 빠르게 정착하였다.5) 이는 사후 이자결정 방식의 RFR FRN이 IBOR 기반 FRN과 비교해 발행자와 투자자 모두에게 다음과 같은 이점을 제공하기 때문으로 분석된다.

첫째, 투자자 측면에서 RFR FRN의 가장 큰 장점은 채권 가격의 금리(RFR) 변화에 대한 민감도, 즉 듀레이션 위험이 매우 낮다는 점이다. FRN의 듀레이션은 변동금리의 이자결정 주기로 결정되는데, 예를 들어, 3개월 만기 IBOR를 준거금리로 사용하는 FRN의 경우 듀레이션이 3개월이다.6) 반면, 사후 이자결정 방식의 RFR FRN은 일별 RFR 금리 변화가 모두 이자에 반영되어 FRN 가격이 금리 변화에 영향을 받지 않는다. 이러한 낮은 듀레이션 위험은 FRN 시장의 핵심 투자자인 MMF에 큰 이점을 제공한다. 미국, 유럽 및 우리나라는 모두 MMF에 대해 편입 자산의 총 금리 위험을 제한하기 위해 가중평균만기(Weighted Average Maturity: WAM) 또는 듀레이션 규제를 적용한다. FRN은 WAM 산출 시 이자결정 주기를 만기로 적용할 수 있어7), 이자결정 주기가 1일인 사후 이자결정 방식의 RFR FRN은 MMF의 WAM 규제 충족에 상당한 장점이 있다.

둘째, 최근 연구에 따르면 동일 기업이 미 달러화 RFR인 SOFR를 준거금리로 FRN을 발행할 경우 LIBOR FRN보다 발행금리가 유의하게 낮은 것으로 나타났다.8) 동 현상은 ‘SOFR discount’로 불리는데, SOFR FRN이 높은 가격 안정성을 제공함에 따라 프리미엄이 형성된 결과로 해석된다.

종합하면, 사후 이자결정 방식의 RFR FRN은 이자가 늦게 결정되는 불편이 있지만, 이에 대한 보상으로 높은 가격 안정성이 보장되고, MMF에게는 규제 측면의 이점을 제공한다. 이로 인해 FRN 발행기관의 조달금리가 낮아지는 효과가 발생한다. 특히 FRN을 발행하는 기업들은 통상 자금관리 부서를 운영하고 있어 이자가 사전에 정해지지 않더라도 현금흐름 관리가 가능하다는 점을 고려하면, RFR FRN은 IBOR FRN과 비교해 발행자와 투자자 모두에게 경제적 효익을 제공하는 것으로 판단할 수 있다.

RFR 대출의 특성

대출에 대한 지표금리 적용은 국가별로 IBOR 유지 여부, 법제도(소비자 보호 및 공정거래 관련 법제), 차입자 선호 등 다양한 요인에 따라 차별화되고 있다. 일본과 유로 지역은 IBOR(일본 TIBOR, 유로 지역 EURIBOR)가 계속 산출됨에 따라 대출의 주요 준거금리로 적용되고 있다. 반면, 미국, 영국, 스위스 등에서는 IBOR(LIBOR)가 폐지되면서 RFR이 LIBOR를 대체하여 대출의 표준 준거금리로 정착하였다.

대출은 다른 금융거래와 비교해 주요국의 지표금리 개혁 과정에서 RFR 적용에 어려움이 있었다. RFR을 대출 준거금리로 사용할 경우, 은행은 차입자에게 전가하던 자산-부채 간 베이시스 위험(basis risk), 즉 은행의 자금조달 비용 위험을 스스로 관리해야 한다. 이런 이유로 일부 은행 및 학계는 RFR과 같이 은행의 조달 비용을 반영하지 않는 대출 준거금리만 존재하는 경제에서는 IBOR 대출이 가능한 경우보다 은행의 신용 창출이 감소하고 경제주체의 차입 비용이 증가할 수 있다는 우려를 제기하였다.9) 하지만 미국, 영국, 스위스 사례를 보면, 소매 차입자는 RFR 대출을 선호하는 경향을 보였으며, 금융안정위원회(FSB)를 비롯한 각국 금융당국도 RFR의 경기순응적 특성이 금융소비자 보호에 기여할 수 있는 것으로 평가하였다. 중앙은행 또한 RFR 대출이 IBOR 대출보다 통화정책의 유효성을 높이는 데 적합하다는 견해를 밝혔다.10)

따라서 미국, 영국, 스위스 등에서는 RFR 대출의 거시경제적 효과를 지켜볼 필요가 있다. 다만, IBOR 유지 여부와 관계없이, 주요국은 특히 소매 대출의 경우 RFR, 중앙은행 기준금리, 국채금리 등과 같이 은행의 신용위험이 포함되지 않은 금리를 준거금리로 많이 활용하고 있다는 데 주목할 필요가 있다.11)

국내 현황 및 시사점

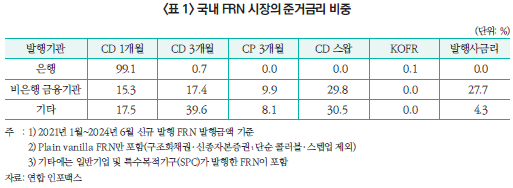

<표 1>은 국내 FRN 시장의 준거금리 비중을 보여준다. 국내에서는 은행, 비은행 금융기관, 기업 등 다양한 기관이 FRN을 발행하고 있으며, 주요 준거금리로는 1개월 및 3개월 만기 CD 수익률, CD 스왑 금리, CP 금리 등이 사용된다. 국내 시장에서 FRN을 가장 많이 발행하는 은행이 3개월이 아닌 1개월 만기 CD 수익률을 준거금리로 사용한다는 점에 주목할 필요가 있는데, FRN의 중요 투자자인 MMF가 WAM 규제 충족을 위해 짧은 만기의 CD 수익률을 선호하기 때문으로 파악된다.

그런데 주요국과 달리 국내에서는 아직 WAM 규제에서 KOFR FRN의 만기를 1일로 지정하지 않았다. 향후 규제 반영을 통해 KOFR FRN의 경제적 장점이 발휘될 수 있는 환경을 마련하고, 은행 등 다양한 FRN 발행기관이 ‘KOFR discount’ 혜택을 적용받게 해야 할 것이다.

주요국 사례를 참고하면, 이자율 파생이나 채권보다 대출에 대한 KOFR 적용에 어려움이 따를 가능성이 크다. 하지만 KOFR 대출은 대출 시장 안정화와 자영업자 및 중소기업 등과 같은 취약계층의 자금조달에 기여할 잠재력이 있는 만큼, 거시적 관점에서 도입을 적극적으로 고려할 필요가 있다.

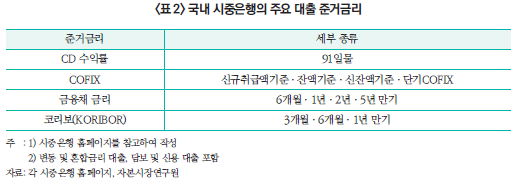

아래 <표 2>에서 확인할 수 있듯이, 국내 은행의 주요 대출 준거금리는 모두 은행의 자금조달 비용을 반영하고 있다. 따라서 은행의 자금조달 비용 위험이 체계적으로 소매 차입자에게 전가되는데, 이는 주요국에서는 찾아보기 힘든 이례적 구조로 다음과 같은 시사점이 있다.

첫째, 은행은 대출 시 발생하는 자산-부채 간 베이시스 위험을 부담하지 않기 때문에 그만큼 대출이 용이해지는 측면이 있다. 둘째, 금융안정 관점에서 CD 수익률과 같은 IBOR 연계 대출은 차입자가 은행으로부터 이전받은 차입 금리 상승 위험을 관리할 수 있고, 감내할 수 있을 때만 유용하다는 점에 유의해야 한다.12) 대기업은 CD 스왑 등으로 이를 관리할 수 있는 것으로 평가할 수 있지만, 가계와 중소기업은 이러한 능력을 갖춘 것으로 볼 수 없다. 따라서 은행의 자금조달 위험을 가계와 중소기업에 전가하는 현재의 국내 대출 시스템이 적절한지 재검토할 필요가 있다. 셋째, 이러한 환경에서는 최소한 가산금리(price of loan)가 투명하고 효율적으로 결정될 필요가 있다. 하지만 <표 2>가 보여주듯이, 국내에서는 대출 준거금리가 다양해 소매 차입자가 은행별 가산금리를 비교 평가하기 어려운 실정이다.

결론적으로, 자영업자와 중소기업 등 일부 소매 차입자에 대해서는 KOFR를 대출의 준거금리로 적용해 은행이 자금조달 비용 위험을 직접 관리하도록 유도할 필요가 있다. 이를 통해 은행과 차입자 간 위험 배분 구조를 개선하고, 취약계층의 자금조달을 지원할 수 있는 지표금리 체제를 구축해야 할 것이다. 아울러, 미국 등에서 제기된 RFR 대출로 은행의 신용 창출이 감소할 수 있다는 우려는 IBOR 연계 대출만 존재하는 국내 상황과는 관련성이 낮다는 점에 유의할 필요가 있다.

1) 금융위원회, 2024. 8. 28, 지표금리 개혁을 위한 3단계 KOFR 확산계획, 보도참고자료. / 한국은행, 2024.8.28, KOFR 활성화를 위한 주요과제 및 향후 추진방향.

2) 금융위원회, 2024. 12. 10, 2025년 지표금리 개혁 추진 계획, 보도자료.

3) 협의회에 따르면 2024년 12월에 약 29개의 금융기관이 동 기준을 충족한다.

4) ‘이자 기간’은 대출이나 FRN에서 이자가 발생하는 기간(월, 분기 등)을 의미한다.

5) Bloomberg 통계를 조사한 결과, 2024년 상반기에 신규로 발행된 FRN 중 통화별 RFR을 준거금리로 사용한 비중(발행금액 기준)이 미 달러화(SOFR) 96%, 파운드화(SONIA) 100%, 프랑화(SARON) 97%, 엔화(TONA) 100%, 유로화(€STR) 5%에 달한다. 유로 지역에서는 아직 IBOR인 EURIBOR를 FRN의 준거금리로 많이 사용하지만, €STR 비중이 증가하고 있다.

6) 3개월 만기 LIBOR를 준거금리로 사용하며, 3개월마다 이자를 지급하는 FRN을 고려해 보자. 동 FRN은 이자 기간 첫날의 LIBOR 금리로 이자가 고정된다. 이에 따라, 이자가 고정된 이후에는 시장금리(3개월 LIBOR 금리)가 변동하더라도 다음 이자 결정일까지 이를 반영할 수 없다. 따라서 동 FRN의 듀레이션은 3개월이 된다.

7) Baklanova & Tanega, 2014, Money market funds in the EU and the US, Oxford University Press.

8) Klinger, S., Syrstad, O., 2024, The SOFR discount, Working Paper, BI Norwegian Business School and Norges Bank.

9) Cooperman, H.R., Duffie, D., Luck, S., Wang, Z.Z., Yang, Y., 2024, Bank funding risk, reference rates, and credit supply, Forthcoming in Journal of Finance.

10) FSB, 2020, Reforming major interest rate benchmarks: 2020 Progress report - “The year of transition away from LIBOR.”

11) 백인석‧장근혁, 2024, 포스트 LIBOR 시대의 글로벌 지표금리 체제와 국내 시사점, 한국은행-자본시장연구원 주최 「국내 무위험지표금리(KOFR) 활성화를 위한 주요과제 및 향후 추진방향」 정책 컨퍼런스 발표자료.

12) BIS, 2013, Towards Better Reference Rate Practices: A Central Bank Perspective.

지표금리 적용 대상 금융거래는 크게 이자율 파생거래와 현물거래로 구분할 수 있는데, 주요국과 같이 국내에서도 이자율 파생거래의 준거금리를 KOFR로 변경하는 데는 공감대가 형성되었다. 하지만 변동금리부 채권(Floating Rate Note: FRN) 및 대출 등과 같은 현물거래에 대한 KOFR 활성화에 대해서는 충분한 논의가 이루어지지 않은 것으로 판단된다. 채권과 대출은 다양한 경제주체의 자금조달에 직접 영향을 미치는 만큼 중요성이 크다. 이에 본 고는 협의회가 마련한 KOFR 활성화 로드맵을 간략히 살펴보고, KOFR 연계 채권 및 대출 시장 활성화 필요성을 제시하고자 한다.

KOFR 활성화 로드맵의 주요 내용

협의회는 2025년부터 이자율 파생거래와 채권에 KOFR를 본격 적용하기로 하고, 이를 위한 일정을 수립하였다. 우선, 이자율 파생거래의 핵심인 KOFR 스왑거래를 단계적으로 의무화할 계획이다. 직전 12개월 동안의 CD 스왑 명목거래금액이 25조원 이상인 금융기관3)을 대상으로, 2025년 7월부터 신규 이자율 스왑거래 중 일정 비율 이상을 KOFR 스왑으로 체결하도록 의무화한다. 권고 비율은 2025년 10%에서 시작해 매년 10%p씩 증가하며, 2030년에는 전체 이자율 스왑시장에서 KOFR 스왑 비중을 50% 이상으로 확대할 방침이다. 또한, 한국거래소는 금융기관의 원활한 KOFR 적용을 지원하기 위해 2025년 10월부터 KOFR 스왑거래의 중앙청산을 시작할 예정이다.

이자율 파생거래의 준거금리를 LIBOR 및 국내 CD 수익률과 같은 IBOR(Inter-Bank Offered Rates)에서 RFR로 변경하는 것은 글로벌 지표금리 개혁의 가장 중요한 원칙이다. 이런 관점에서 볼 때, 이번 로드맵의 의미가 큰 것으로 평가된다. 이자율 파생시장은 지표금리에 대한 유동성 외부효과가 강하게 작용하는 특성이 있어, 금융기관 스스로 새로운 지표금리를 적용하는 데 한계가 있다. 주요국에서는 이러한 특성을 반영해 파생거래에 대한 RFR 적용을 유도하기 위해 ‘RFR First Initiative’를 도입하였다. 따라서 이번에 발표된 KOFR 스왑거래 의무화 조치도 같은 맥락에서 이해할 수 있다. KOFR 스왑은 KOFR를 준거금리로 사용하는 다양한 금융거래에 금리 위험 관리 수단을 제공하는 만큼, KOFR 중심의 국내 지표금리 생태계에서 중추적인 역할을 담당할 것으로 기대된다.

협의회는 또한 산업은행, 기업은행, 수출입은행 등의 정책금융기관과 은행권을 중심으로 KOFR FRN 발행을 확대할 계획이다. 국내에서는 2024년 중 정책금융기관이 총 8천억원 규모의 KOFR FRN을 발행한 바 있다. 협의회에 따르면, 2025년부터 정책금융기관과 은행이 FRN 발행금액의 최소 10% 이상을 KOFR 연계 채권으로 발행하도록 하고, 이후 비중을 점진적으로 확대할 예정이다. 주요국에서도 정책금융기관이 초기 RFR FRN 시장을 형성하고, 은행이 시장 기반을 확대하여 비은행 금융기관과 일반기업이 RFR FRN을 발행할 수 있는 여건을 마련한 바 있다.

다만, 국내에서는 KOFR FRN의 필요성에 대해 시장참여자 간에 다양한 의견이 제시되고 있다. 또한 향후 협의회에서 다룰 예정인 것으로 파악되나, 대출에 대한 KOFR 적용의 구체적인 방안은 아직 마련되지 않은 상태이다. 아래에서는 KOFR의 경제적 특성과 금융거래 적용 방법을 CD 수익률과 비교해 살펴보고, KOFR FRN 및 대출의 특징을 논의한다.

RFR(KOFR)과 IBOR(CD 수익률) 비교

RFR과 IBOR는 다양한 측면에서 대비되는 특성을 갖는데, 주요 차이를 살펴보면 다음과 같다. 첫째, 지표금리의 경제적 실질 측면에서 RFR은 무위험 시장금리를 대변하는 반면, IBOR는 은행의 평균적인 무담보 자금조달 비용을 측정한다. IBOR가 은행의 자금조달 비용 위험을 반영하는 특성은 IBOR 생태계 형성의 핵심 동력이 되었는데, 은행은 대출의 준거금리로 IBOR를 적용함으로써 자신의 자금조달 비용 상승 위험을 차입자에게 이전할 수 있다. 반면 차입자는 은행의 신용위험이 증가하면 차입 금리가 상승하므로, 이자율 스왑거래 등으로 동 위험을 헤지할 필요가 있다.

둘째, RFR과 IBOR는 경기 변동과의 관계에도 본질적인 차이가 있다. RFR은 무위험 시장금리를 반영하므로 경기순응적(pro-cyclical) 행태를 보이는 반면, IBOR는 은행의 신용위험을 포함하기 때문에 경기역행적(counter-cyclical) 특성을 갖는다. 이로 인해 IBOR는 RFR에 비해 통화정책과의 연계성이 낮아지는 경향이 있다. 특히 경제와 금융시장의 IBOR에 대한 의존이 과도할 경우, 불황이나 위기 상황에서 중앙은행이 기준금리를 인하하여 시장금리 하락을 유도하더라도 경제주체의 자금조달 비용이 오히려 상승하는 부작용이 발생할 수 있다.

셋째, 양 지표금리는 이자결정 방식에도 차이가 있다. IBOR는 forward-looking의 특성을 갖는 기간물 금리이므로, 대출과 채권에 적용할 때 지급할 이자가 사전에 결정된다. 반면, RFR은 익일물 금리이므로 이자를 사전에 알 수 없다. RFR을 금융거래에 적용하는 방법은 이자를 결정하는 시점에 따라 사후 이자결정(set in-arrears) 방식과 사전 이자결정(set in-advance) 방식으로 구분할 수 있다. 사후 이자결정 방식에서는 이자가 이자 기간(interest period)4) 종료일 부근에 해당 기간 동안의 일별 RFR 금리의 단순 또는 복리 평균으로 산출된다. 미국과 영국 등 주요국은 RFR FRN에 대부분 사후 이자결정 방식을 사용하고 있다. 반면, 사전 이자결정 방식에서는 전기의 RFR 평균 금리를 이번 이자 기간에 적용한다. 예를 들어, 현재부터 3개월 후에 이자를 지급할 경우, 사전 이자결정 방식에서는 과거 3개월의 RFR 평균 금리를 적용한다. 이 방식은 사후 이자결정 방식과 달리 이자 기간의 실제 금리 변화를 반영하지 못하는 단점이 있지만, 이자를 사전에 알 수 있다는 장점이 있다. 주요국에서는 RFR 대출에 사후 이자결정 방식과 사전 이자결정 방식을 모두 사용하고 있는 것으로 파악된다.

RFR 채권(FRN)의 특성

RFR을 준거금리로 사용하는 FRN은 LIBOR FRN과 달리 이자가 늦게 결정된다는 점 때문에 금융시장이 적응하는 데 어려움을 겪을 것으로 예상되었다. 하지만 미국, 영국 등 주요국에서는 시장 주도로 RFR이 FRN의 표준 준거금리로 빠르게 정착하였다.5) 이는 사후 이자결정 방식의 RFR FRN이 IBOR 기반 FRN과 비교해 발행자와 투자자 모두에게 다음과 같은 이점을 제공하기 때문으로 분석된다.

첫째, 투자자 측면에서 RFR FRN의 가장 큰 장점은 채권 가격의 금리(RFR) 변화에 대한 민감도, 즉 듀레이션 위험이 매우 낮다는 점이다. FRN의 듀레이션은 변동금리의 이자결정 주기로 결정되는데, 예를 들어, 3개월 만기 IBOR를 준거금리로 사용하는 FRN의 경우 듀레이션이 3개월이다.6) 반면, 사후 이자결정 방식의 RFR FRN은 일별 RFR 금리 변화가 모두 이자에 반영되어 FRN 가격이 금리 변화에 영향을 받지 않는다. 이러한 낮은 듀레이션 위험은 FRN 시장의 핵심 투자자인 MMF에 큰 이점을 제공한다. 미국, 유럽 및 우리나라는 모두 MMF에 대해 편입 자산의 총 금리 위험을 제한하기 위해 가중평균만기(Weighted Average Maturity: WAM) 또는 듀레이션 규제를 적용한다. FRN은 WAM 산출 시 이자결정 주기를 만기로 적용할 수 있어7), 이자결정 주기가 1일인 사후 이자결정 방식의 RFR FRN은 MMF의 WAM 규제 충족에 상당한 장점이 있다.

둘째, 최근 연구에 따르면 동일 기업이 미 달러화 RFR인 SOFR를 준거금리로 FRN을 발행할 경우 LIBOR FRN보다 발행금리가 유의하게 낮은 것으로 나타났다.8) 동 현상은 ‘SOFR discount’로 불리는데, SOFR FRN이 높은 가격 안정성을 제공함에 따라 프리미엄이 형성된 결과로 해석된다.

종합하면, 사후 이자결정 방식의 RFR FRN은 이자가 늦게 결정되는 불편이 있지만, 이에 대한 보상으로 높은 가격 안정성이 보장되고, MMF에게는 규제 측면의 이점을 제공한다. 이로 인해 FRN 발행기관의 조달금리가 낮아지는 효과가 발생한다. 특히 FRN을 발행하는 기업들은 통상 자금관리 부서를 운영하고 있어 이자가 사전에 정해지지 않더라도 현금흐름 관리가 가능하다는 점을 고려하면, RFR FRN은 IBOR FRN과 비교해 발행자와 투자자 모두에게 경제적 효익을 제공하는 것으로 판단할 수 있다.

RFR 대출의 특성

대출에 대한 지표금리 적용은 국가별로 IBOR 유지 여부, 법제도(소비자 보호 및 공정거래 관련 법제), 차입자 선호 등 다양한 요인에 따라 차별화되고 있다. 일본과 유로 지역은 IBOR(일본 TIBOR, 유로 지역 EURIBOR)가 계속 산출됨에 따라 대출의 주요 준거금리로 적용되고 있다. 반면, 미국, 영국, 스위스 등에서는 IBOR(LIBOR)가 폐지되면서 RFR이 LIBOR를 대체하여 대출의 표준 준거금리로 정착하였다.

대출은 다른 금융거래와 비교해 주요국의 지표금리 개혁 과정에서 RFR 적용에 어려움이 있었다. RFR을 대출 준거금리로 사용할 경우, 은행은 차입자에게 전가하던 자산-부채 간 베이시스 위험(basis risk), 즉 은행의 자금조달 비용 위험을 스스로 관리해야 한다. 이런 이유로 일부 은행 및 학계는 RFR과 같이 은행의 조달 비용을 반영하지 않는 대출 준거금리만 존재하는 경제에서는 IBOR 대출이 가능한 경우보다 은행의 신용 창출이 감소하고 경제주체의 차입 비용이 증가할 수 있다는 우려를 제기하였다.9) 하지만 미국, 영국, 스위스 사례를 보면, 소매 차입자는 RFR 대출을 선호하는 경향을 보였으며, 금융안정위원회(FSB)를 비롯한 각국 금융당국도 RFR의 경기순응적 특성이 금융소비자 보호에 기여할 수 있는 것으로 평가하였다. 중앙은행 또한 RFR 대출이 IBOR 대출보다 통화정책의 유효성을 높이는 데 적합하다는 견해를 밝혔다.10)

따라서 미국, 영국, 스위스 등에서는 RFR 대출의 거시경제적 효과를 지켜볼 필요가 있다. 다만, IBOR 유지 여부와 관계없이, 주요국은 특히 소매 대출의 경우 RFR, 중앙은행 기준금리, 국채금리 등과 같이 은행의 신용위험이 포함되지 않은 금리를 준거금리로 많이 활용하고 있다는 데 주목할 필요가 있다.11)

국내 현황 및 시사점

<표 1>은 국내 FRN 시장의 준거금리 비중을 보여준다. 국내에서는 은행, 비은행 금융기관, 기업 등 다양한 기관이 FRN을 발행하고 있으며, 주요 준거금리로는 1개월 및 3개월 만기 CD 수익률, CD 스왑 금리, CP 금리 등이 사용된다. 국내 시장에서 FRN을 가장 많이 발행하는 은행이 3개월이 아닌 1개월 만기 CD 수익률을 준거금리로 사용한다는 점에 주목할 필요가 있는데, FRN의 중요 투자자인 MMF가 WAM 규제 충족을 위해 짧은 만기의 CD 수익률을 선호하기 때문으로 파악된다.

그런데 주요국과 달리 국내에서는 아직 WAM 규제에서 KOFR FRN의 만기를 1일로 지정하지 않았다. 향후 규제 반영을 통해 KOFR FRN의 경제적 장점이 발휘될 수 있는 환경을 마련하고, 은행 등 다양한 FRN 발행기관이 ‘KOFR discount’ 혜택을 적용받게 해야 할 것이다.

아래 <표 2>에서 확인할 수 있듯이, 국내 은행의 주요 대출 준거금리는 모두 은행의 자금조달 비용을 반영하고 있다. 따라서 은행의 자금조달 비용 위험이 체계적으로 소매 차입자에게 전가되는데, 이는 주요국에서는 찾아보기 힘든 이례적 구조로 다음과 같은 시사점이 있다.

첫째, 은행은 대출 시 발생하는 자산-부채 간 베이시스 위험을 부담하지 않기 때문에 그만큼 대출이 용이해지는 측면이 있다. 둘째, 금융안정 관점에서 CD 수익률과 같은 IBOR 연계 대출은 차입자가 은행으로부터 이전받은 차입 금리 상승 위험을 관리할 수 있고, 감내할 수 있을 때만 유용하다는 점에 유의해야 한다.12) 대기업은 CD 스왑 등으로 이를 관리할 수 있는 것으로 평가할 수 있지만, 가계와 중소기업은 이러한 능력을 갖춘 것으로 볼 수 없다. 따라서 은행의 자금조달 위험을 가계와 중소기업에 전가하는 현재의 국내 대출 시스템이 적절한지 재검토할 필요가 있다. 셋째, 이러한 환경에서는 최소한 가산금리(price of loan)가 투명하고 효율적으로 결정될 필요가 있다. 하지만 <표 2>가 보여주듯이, 국내에서는 대출 준거금리가 다양해 소매 차입자가 은행별 가산금리를 비교 평가하기 어려운 실정이다.

1) 금융위원회, 2024. 8. 28, 지표금리 개혁을 위한 3단계 KOFR 확산계획, 보도참고자료. / 한국은행, 2024.8.28, KOFR 활성화를 위한 주요과제 및 향후 추진방향.

2) 금융위원회, 2024. 12. 10, 2025년 지표금리 개혁 추진 계획, 보도자료.

3) 협의회에 따르면 2024년 12월에 약 29개의 금융기관이 동 기준을 충족한다.

4) ‘이자 기간’은 대출이나 FRN에서 이자가 발생하는 기간(월, 분기 등)을 의미한다.

5) Bloomberg 통계를 조사한 결과, 2024년 상반기에 신규로 발행된 FRN 중 통화별 RFR을 준거금리로 사용한 비중(발행금액 기준)이 미 달러화(SOFR) 96%, 파운드화(SONIA) 100%, 프랑화(SARON) 97%, 엔화(TONA) 100%, 유로화(€STR) 5%에 달한다. 유로 지역에서는 아직 IBOR인 EURIBOR를 FRN의 준거금리로 많이 사용하지만, €STR 비중이 증가하고 있다.

6) 3개월 만기 LIBOR를 준거금리로 사용하며, 3개월마다 이자를 지급하는 FRN을 고려해 보자. 동 FRN은 이자 기간 첫날의 LIBOR 금리로 이자가 고정된다. 이에 따라, 이자가 고정된 이후에는 시장금리(3개월 LIBOR 금리)가 변동하더라도 다음 이자 결정일까지 이를 반영할 수 없다. 따라서 동 FRN의 듀레이션은 3개월이 된다.

7) Baklanova & Tanega, 2014, Money market funds in the EU and the US, Oxford University Press.

8) Klinger, S., Syrstad, O., 2024, The SOFR discount, Working Paper, BI Norwegian Business School and Norges Bank.

9) Cooperman, H.R., Duffie, D., Luck, S., Wang, Z.Z., Yang, Y., 2024, Bank funding risk, reference rates, and credit supply, Forthcoming in Journal of Finance.

10) FSB, 2020, Reforming major interest rate benchmarks: 2020 Progress report - “The year of transition away from LIBOR.”

11) 백인석‧장근혁, 2024, 포스트 LIBOR 시대의 글로벌 지표금리 체제와 국내 시사점, 한국은행-자본시장연구원 주최 「국내 무위험지표금리(KOFR) 활성화를 위한 주요과제 및 향후 추진방향」 정책 컨퍼런스 발표자료.

12) BIS, 2013, Towards Better Reference Rate Practices: A Central Bank Perspective.