자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

영국 Master Trust 퇴직연금 시장의 성장 및 시사점

2025-01호 2025.01.02

요약

□ 마스터 트러스트는 다수의 고용주가 공동 가입하여 규모의 경제와 전문 서비스를 제공하는 신탁 기반 DC형 퇴직연금 제도로, 2012년 자동가입제도 도입 이후 등장

□ 신탁 기반 DC형 퇴직연금 시장에서 마스터 트러스트가 가입자 95%, 자산 75%를 차지하는 등 퇴직연금 시장은 마스터 트러스트 중심으로 큰 폭으로 성장

□ 2018년 도입된 엄격한 규제와 승인 체계로 제도의 안정성과 투명성이 강화되었으며, 시장 통합이 진행되어 마스터 트러스트의 수는 감소하고 가입자와 자산의 집중도가 높아짐

□ 정부는 자동가입제도 확대, 마스터 트러스트 CDC 도입, 비용 대비 가치(Value for Money) 평가 프레임워크 개발 등으로 마스터 트러스트의 효율성과 포용성을 지속적으로 강화하고 있음

□ 국내 퇴직연금 시장도 마스터 트러스트 도입 가능성을 논의하고, 중소기업 참여를 확대할 수 있는 제도적 기반을 마련할 필요가 있음

□ 신탁 기반 DC형 퇴직연금 시장에서 마스터 트러스트가 가입자 95%, 자산 75%를 차지하는 등 퇴직연금 시장은 마스터 트러스트 중심으로 큰 폭으로 성장

□ 2018년 도입된 엄격한 규제와 승인 체계로 제도의 안정성과 투명성이 강화되었으며, 시장 통합이 진행되어 마스터 트러스트의 수는 감소하고 가입자와 자산의 집중도가 높아짐

□ 정부는 자동가입제도 확대, 마스터 트러스트 CDC 도입, 비용 대비 가치(Value for Money) 평가 프레임워크 개발 등으로 마스터 트러스트의 효율성과 포용성을 지속적으로 강화하고 있음

□ 국내 퇴직연금 시장도 마스터 트러스트 도입 가능성을 논의하고, 중소기업 참여를 확대할 수 있는 제도적 기반을 마련할 필요가 있음

□ 마스터 트러스트는 다수의 기업이 공동으로 가입할 수 있는 퇴직연금 제도로 2012년 자동가입제도의 시행 이후 퇴직연금 시장에 등장

— 마스터 트러스트(master trusts)는 다수의 기업(고용주)이 공동으로 가입할 수 있는 다중 고용주형 신탁 기반(trust-based) 퇴직연금 제도로 하나의 트러스트 하에 여러 기업의 퇴직연금 운용과 관리를 통합하여, 규모의 경제(economies of scale)를 달성하고 전문적인 운영ㆍ투자 서비스를 제공

— 영국의 퇴직연금은 크게 확정급여형(Defined Benefit: DB)1)과 확정기여형(Defined Contribution: DC)으로 나뉘는데, DC형은 다시 신탁 기반(trust-based)과 계약 기반(contract-based)으로 구분

・신탁 기반: 신탁관리인 이사회가 가입자를 대신해 연금 운용 및 관리를 책임지며, 연금규제기관 TPR(The Pensions Regulator)이 감독

・계약 기반: 각 가입자가 연금 공급자와 직접 계약을 맺고, FCA(Financial Conduct Authority)가 감독

— 신탁 기반 DC형 퇴직연금 중 기존의 단일 고용주(single-employer) 신탁 외에 다수의 고용주(multi-employer)가 운영하는 마스터 트러스트는 2012년 자동가입제도(Automatic Enrolment)의 시행 이후 퇴직연금 시장에 등장

— 근로자들의 연금 저축률 제고와 노후 소득 보전이라는 목표를 효과적으로 달성하기 위해 도입된 자동가입제도는 초기에는 대기업을 중심으로 시행됐지만, 단계적으로 중소기업까지 적용 범위를 넓힘으로써 중소기업 근로자의 가입률이 크게 상승하였는데, 이 과정에서 마스터 트러스트는 중소기업이 복잡한 연금제도를 직접 운영하지 않고도 전문적인 서비스와 규모의 경제를 이용할 수 있도록 함으로써 핵심적인 역할을 수행

・대표적으로 ‘Nest(National Employment Savings Trust)’는 영국 정부가 설립한 공적 마스터 트러스트로, 중소기업이나 자동가입이 의무화된 기업이 쉽게 가입할 수 있도록 만들어졌으며, 비용 구조가 투명하고 기본 투자 옵션 등을 표준화하여 운용

□ 2012년에 자동가입제도가 도입된 이후, 신탁 기반 DC형 퇴직연금 시장은 마스터 트러스트 중심으로 자산과 가입자 수 측면에서 큰 폭으로 성장

— TPR에 따르면, 2012년에는 신탁 기반 DC형 퇴직연금 가입자가 약 230만명이었으나 2023년에는 2,640만명으로 10배 이상 증가2)

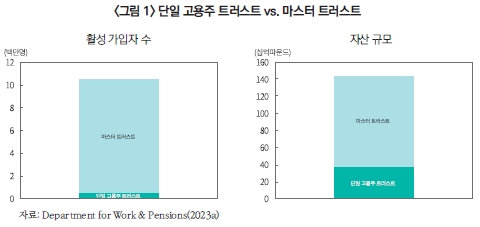

— 2023년 기준 35개의 승인된 마스터 트러스트가 운영되고 있으며, 이들 35개 제도는 신탁 기반 DC형 시장에서 전체 활성 가입자 수 기준 95%, 자산 규모 기준 75%를 차지(<그림 1> 참고)

・또한 신탁 기반 DC형 퇴직연금의 대다수 가입자는 마스터 트러스트에 속해 있는데, 전체 가입자의 90%(2,640만명 중 2,370만명)와 현재 납입 중인 활성 가입자의 95%(1,050만명 중 1,000만명)가 마스터 트러스트 내에 있음

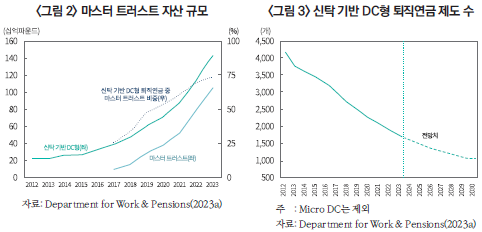

・신탁 기반 DC형 퇴직연금의 자산 규모는 2012년 약 220억파운드에서 2023년 초 기준으로 1,430억파운드 이상으로 성장하였으며, <그림 2>에서 알 수 있듯이 이러한 성장의 상당 부분은 마스터 트러스트가 주도했는데, 전체 신탁 기반 DC형 퇴직연금 자산의 약 75%가 35개의 마스터 트러스트에 의해 보유

— 반면 많은 제도가 마스터 트러스트로 이전함에 따라 같은 기간 동안 신탁 기반 DC형 퇴직연금 제도의 수는 감소

・자동가입제도 시행으로 중소기업ㆍ영세업체들 역시 자체적으로 DC 제도3)를 만들거나 기존의 제도에 편입해야 하는 선택지가 주어졌으나, 자체 설립에 따르는 관리ㆍ운용 비용 부담으로 인해 마스터 트러스트에 가입하는 것을 선호하고 기존의 DC 제도들 또한 해산 또는 마스터 트러스트로 편입되는 현상이 가속화

・2012년 약 3,700개였던 신탁 기반 DC형 퇴직연금 제도가 2023년에는 약 1,200개로 줄어들었으며, 노동연금부(Department for Work & Pensions: DWP)는 이러한 추세가 이어진다면 2030년에는 제도의 수가 500여 개로 줄어들 것으로 전망

□ 2018년 마스터 트러스트 규제와 엄격한 승인 기준의 도입으로 인해 시장 통합이 진행되어 마스터 트러스트의 수는 감소하고 가입자와 자산의 집중도가 높아짐

— 마스터 트러스트 제도의 안정성과 투명성을 강화하기 위해 ‘Master Trust Regulation 2018’이 제정되었고 그에 따라 ‘마스터 트러스트 승인 및 감독 체제(Master Trusts Authorisation and Supervisory Regime)’가 도입됨

・2018년 이전에는 마스터 트러스트 시장에 진입하기 위한 최소 요건이 없었고, 제도가 실패할 경우 가입자들을 보호할 방안도 없었음

— TPR은 마스터 트러스트에 대한 승인 및 감독 권한을 부여받았으며, 마스터 트러스트는 TPR에게 승인을 받기 위해 법률에서 정한 5가지 승인 기준4) 충족 필요

・마스터 트러스트는 매년 감독 보고서를 제출해야 하며 발생 사유(triggering event)가 있을 경우 7일 이내에 TPR에 이를 통지해야 하는데, TPR은 승인 기준을 유지하지 못하는 마스터 트러스트를 폐쇄할 수 있음

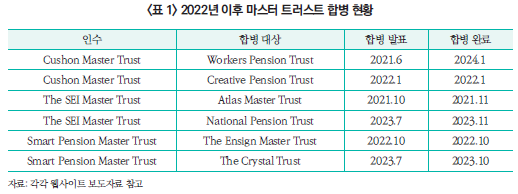

— 정부는 마스터 트러스트 규제와 엄격한 승인 기준의 도입으로 인해 일부 제도가 요건을 충족하지 못하여 제도 간 합병 방식으로 시장이 통합될 것으로 기대

— 실제로 마스터 트러스트 수는 2018년 약 80개에서 2023년 35개로 감소하였고 통합은 현재도 지속적으로 진행 중(<표 1> 참고)

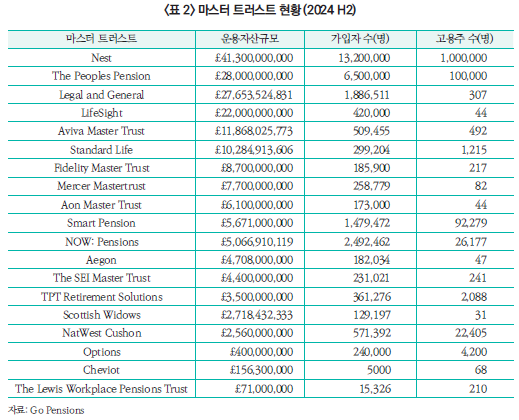

— 이처럼 시장 통합이 진행됨에 따라 마스터 트러스트 시장에서는 가입자와 자산의 집중도가 높게 나타나고 있는데, <표 2>에서 볼 수 있듯이 운용자산규모(AUM) 기준 상위 5개의 마스터 트러스트가 시장 전체 자산의 약 60%와 전체 가입자의 80%를 차지하고 있음5)

・1992년에 자동가입제도가 도입되고 기여 수준이 영국보다 높은 호주의 퇴직연금 시장과 비교해보면, 50개 이상의 ‘My Super’ 제도(및 다수의 소규모 펀드)로 구성된 호주에 비해 영국 마스터 트러스트 시장은 이미 더 집중화된 상태

— 규모가 커질수록 비용 절감과 함께 사모펀드와 같은 유동성이 낮은 자산으로 연금 자산의 투자 다각화 가능성이 높아지며, 이를 가능하게 하는 주요 경로로는 전문 투자 역량을 내부로 가져오는 능력, 중개업자와의 협상력 증가, 그리고 더 폭넓은 투자 기회에 대한 접근성 등이 있음

□ 영국 정부는 비용 대비 가치(Value for Money) 프레임워크 개발, 자동가입제도 확대, 마스터 트러스트 CDC의 도입, 그리고 TPR 규제 등 제도 개선을 통해 마스터 트러스트 제도의 효율성과 안전성을 강화하고 있음

— 노동연금부(DWP)는 TPR 및 FCA과 협력하여 비용 대비 가치(Value for Money) 프레임워크를 개발하고 있으며, 이 이니셔티브는 제도들이 투자 성과, 자산 배분, 가입자 수수료, 서비스 품질 등을 평가하고 공개하도록 요구하여 DC형 퇴직연금 시장 전반의 기준을 높이는 것을 목표로 함

— 또한 현행 자동가입제도는 22세 이상의 연간 10,000파운드 이상의 소득을 가진 근로자만 해당되고 있으나 나이 제한과 소득 하한선을 낮추는 방안이 논의중

— 집합적 DC형 퇴직연금(Collective Defined Contribution: CDC) 관련하여 마스터 트러스트 CDC를 포함한 다중 고용주 CDC 제도의 설립은 2024년 10월 정부 초안 규정을 통해 소개되었으며 2025년 이와 관련된 입법이 진행될 예정6)

・CDC 제도는 DB형이 쇠퇴하고 DC형 가입자가 증가하며 개인이 모든 운용 위험을 부담해야 하는 문제를 개선하기 위해 제안된 제도로 ‘2021년 연금제도법(Pension Schemes Act 2021)’을 통해 도입

・CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있다는 등의 장점이 있음

・마스터 트러스트 CDC는 고용주가 독립적으로 CDC 연금제도를 설립하지 않아도 소규모 고용주를 포함한 다양한 기업이 CDC 연금을 제공할 수 있도록 하여 CDC의 확장에 기여할 수 있을 것으로 예상

— 한편 영국의 퇴직연금 제도의 규모가 급격히 확대되면서, 최근 신탁 기반 연금의 감독기관인 TPR은 시스템적 위험으로부터 저축자를 보호하기 위해 보다 ‘신중한 스타일의 규제 (prudential-style regulation)’로 전환해야 한다고 발표7)

TPR의 모형에 따르면, 향후 10년 안에 마스터 트러스트 시장에는 시스템적으로 중요한 규모의 제도가 포함될 것으로 전망되는 가운데, 7개의 제도가 500억파운드 이상의 자산을 관리하게 되고, 이 중 4개는 각각 1,000억파운드 이상을 관리하게 될 것으로 예상

□ 마스터 트러스트는 영국 연금제도의 핵심적 역할을 담당함으로써 영국 금융 및 경제의 경쟁력을 강화하는 데 기여하고 있음

— 영국 마스터 트러스트는 규모의 경제를 기반으로 퇴직연금 시장에서 전문적이고 투명한 운영을 통해 중소기업의 참여를 효과적으로 지원하며, 제도적 개선을 통해 지속적으로 안정성과 효율성을 강화하고 있음

— 또한 시장 집중화로 비용 절감 및 투자 다각화 가능성이 확대되었으며, 향후 자동가입제도의 확대와 마스터 트러스트 CDC 제도 도입을 통해 퇴직연금의 포용성과 지속 가능성을 증대시킬 것으로 기대

— 국내 퇴직연금 시장의 효율성과 안정성을 높이기 위해 마스터 트러스트와 같은 제도의 도입 가능성을 논의하고, 중소기업 참여를 확대할 수 있는 제도적 기반을 마련할 필요가 있음

1) 현재 영국에서 DB형 퇴직연금의 자산 규모는 DC형의 7배 수준이나, 대부분의 DB형 퇴직연금은 신규가입이 중단된 상태

2) Department for Work & Pensions, 2023a, Trends in the Defined Contribution trust-based pensions market.

3) 가입자 수를 기준으로 12명 이하의 Micro DC와 그보다 큰 규모의 Non-micro DC로 구분되며, Micro DC는 전체 신탁 기반 DC형 퇴직연금의 1% 미만

4) 1) 적합한 인물의 제도 관리(Fit and proper persons managing the scheme), 2) 재정적 지속 가능성(Financial sustainability), 3) 적절한 시스템과 프로세스(Adequate systems and processes), 4) 제도 자금 조달 요건(Scheme funder requirements), 5) 포괄적인 연속성 전략(A comprehensive continuity strategy)

5) Department for Work & Pensions, 2023b, Evolving the regulatory approach to Master Trusts.

6) House of Commons Library, 2024, Pensions: Collective Defined Contribution (CDC) schemes.

7) TPR, 2024. 11. 27, TPR is changing as pension schemes move towards systemically important size.

— 마스터 트러스트(master trusts)는 다수의 기업(고용주)이 공동으로 가입할 수 있는 다중 고용주형 신탁 기반(trust-based) 퇴직연금 제도로 하나의 트러스트 하에 여러 기업의 퇴직연금 운용과 관리를 통합하여, 규모의 경제(economies of scale)를 달성하고 전문적인 운영ㆍ투자 서비스를 제공

— 영국의 퇴직연금은 크게 확정급여형(Defined Benefit: DB)1)과 확정기여형(Defined Contribution: DC)으로 나뉘는데, DC형은 다시 신탁 기반(trust-based)과 계약 기반(contract-based)으로 구분

・신탁 기반: 신탁관리인 이사회가 가입자를 대신해 연금 운용 및 관리를 책임지며, 연금규제기관 TPR(The Pensions Regulator)이 감독

・계약 기반: 각 가입자가 연금 공급자와 직접 계약을 맺고, FCA(Financial Conduct Authority)가 감독

— 신탁 기반 DC형 퇴직연금 중 기존의 단일 고용주(single-employer) 신탁 외에 다수의 고용주(multi-employer)가 운영하는 마스터 트러스트는 2012년 자동가입제도(Automatic Enrolment)의 시행 이후 퇴직연금 시장에 등장

— 근로자들의 연금 저축률 제고와 노후 소득 보전이라는 목표를 효과적으로 달성하기 위해 도입된 자동가입제도는 초기에는 대기업을 중심으로 시행됐지만, 단계적으로 중소기업까지 적용 범위를 넓힘으로써 중소기업 근로자의 가입률이 크게 상승하였는데, 이 과정에서 마스터 트러스트는 중소기업이 복잡한 연금제도를 직접 운영하지 않고도 전문적인 서비스와 규모의 경제를 이용할 수 있도록 함으로써 핵심적인 역할을 수행

・대표적으로 ‘Nest(National Employment Savings Trust)’는 영국 정부가 설립한 공적 마스터 트러스트로, 중소기업이나 자동가입이 의무화된 기업이 쉽게 가입할 수 있도록 만들어졌으며, 비용 구조가 투명하고 기본 투자 옵션 등을 표준화하여 운용

□ 2012년에 자동가입제도가 도입된 이후, 신탁 기반 DC형 퇴직연금 시장은 마스터 트러스트 중심으로 자산과 가입자 수 측면에서 큰 폭으로 성장

— TPR에 따르면, 2012년에는 신탁 기반 DC형 퇴직연금 가입자가 약 230만명이었으나 2023년에는 2,640만명으로 10배 이상 증가2)

— 2023년 기준 35개의 승인된 마스터 트러스트가 운영되고 있으며, 이들 35개 제도는 신탁 기반 DC형 시장에서 전체 활성 가입자 수 기준 95%, 자산 규모 기준 75%를 차지(<그림 1> 참고)

・또한 신탁 기반 DC형 퇴직연금의 대다수 가입자는 마스터 트러스트에 속해 있는데, 전체 가입자의 90%(2,640만명 중 2,370만명)와 현재 납입 중인 활성 가입자의 95%(1,050만명 중 1,000만명)가 마스터 트러스트 내에 있음

・신탁 기반 DC형 퇴직연금의 자산 규모는 2012년 약 220억파운드에서 2023년 초 기준으로 1,430억파운드 이상으로 성장하였으며, <그림 2>에서 알 수 있듯이 이러한 성장의 상당 부분은 마스터 트러스트가 주도했는데, 전체 신탁 기반 DC형 퇴직연금 자산의 약 75%가 35개의 마스터 트러스트에 의해 보유

— 반면 많은 제도가 마스터 트러스트로 이전함에 따라 같은 기간 동안 신탁 기반 DC형 퇴직연금 제도의 수는 감소

・자동가입제도 시행으로 중소기업ㆍ영세업체들 역시 자체적으로 DC 제도3)를 만들거나 기존의 제도에 편입해야 하는 선택지가 주어졌으나, 자체 설립에 따르는 관리ㆍ운용 비용 부담으로 인해 마스터 트러스트에 가입하는 것을 선호하고 기존의 DC 제도들 또한 해산 또는 마스터 트러스트로 편입되는 현상이 가속화

・2012년 약 3,700개였던 신탁 기반 DC형 퇴직연금 제도가 2023년에는 약 1,200개로 줄어들었으며, 노동연금부(Department for Work & Pensions: DWP)는 이러한 추세가 이어진다면 2030년에는 제도의 수가 500여 개로 줄어들 것으로 전망

— 마스터 트러스트 제도의 안정성과 투명성을 강화하기 위해 ‘Master Trust Regulation 2018’이 제정되었고 그에 따라 ‘마스터 트러스트 승인 및 감독 체제(Master Trusts Authorisation and Supervisory Regime)’가 도입됨

・2018년 이전에는 마스터 트러스트 시장에 진입하기 위한 최소 요건이 없었고, 제도가 실패할 경우 가입자들을 보호할 방안도 없었음

— TPR은 마스터 트러스트에 대한 승인 및 감독 권한을 부여받았으며, 마스터 트러스트는 TPR에게 승인을 받기 위해 법률에서 정한 5가지 승인 기준4) 충족 필요

・마스터 트러스트는 매년 감독 보고서를 제출해야 하며 발생 사유(triggering event)가 있을 경우 7일 이내에 TPR에 이를 통지해야 하는데, TPR은 승인 기준을 유지하지 못하는 마스터 트러스트를 폐쇄할 수 있음

— 정부는 마스터 트러스트 규제와 엄격한 승인 기준의 도입으로 인해 일부 제도가 요건을 충족하지 못하여 제도 간 합병 방식으로 시장이 통합될 것으로 기대

— 실제로 마스터 트러스트 수는 2018년 약 80개에서 2023년 35개로 감소하였고 통합은 현재도 지속적으로 진행 중(<표 1> 참고)

— 이처럼 시장 통합이 진행됨에 따라 마스터 트러스트 시장에서는 가입자와 자산의 집중도가 높게 나타나고 있는데, <표 2>에서 볼 수 있듯이 운용자산규모(AUM) 기준 상위 5개의 마스터 트러스트가 시장 전체 자산의 약 60%와 전체 가입자의 80%를 차지하고 있음5)

・1992년에 자동가입제도가 도입되고 기여 수준이 영국보다 높은 호주의 퇴직연금 시장과 비교해보면, 50개 이상의 ‘My Super’ 제도(및 다수의 소규모 펀드)로 구성된 호주에 비해 영국 마스터 트러스트 시장은 이미 더 집중화된 상태

— 규모가 커질수록 비용 절감과 함께 사모펀드와 같은 유동성이 낮은 자산으로 연금 자산의 투자 다각화 가능성이 높아지며, 이를 가능하게 하는 주요 경로로는 전문 투자 역량을 내부로 가져오는 능력, 중개업자와의 협상력 증가, 그리고 더 폭넓은 투자 기회에 대한 접근성 등이 있음

— 노동연금부(DWP)는 TPR 및 FCA과 협력하여 비용 대비 가치(Value for Money) 프레임워크를 개발하고 있으며, 이 이니셔티브는 제도들이 투자 성과, 자산 배분, 가입자 수수료, 서비스 품질 등을 평가하고 공개하도록 요구하여 DC형 퇴직연금 시장 전반의 기준을 높이는 것을 목표로 함

— 또한 현행 자동가입제도는 22세 이상의 연간 10,000파운드 이상의 소득을 가진 근로자만 해당되고 있으나 나이 제한과 소득 하한선을 낮추는 방안이 논의중

— 집합적 DC형 퇴직연금(Collective Defined Contribution: CDC) 관련하여 마스터 트러스트 CDC를 포함한 다중 고용주 CDC 제도의 설립은 2024년 10월 정부 초안 규정을 통해 소개되었으며 2025년 이와 관련된 입법이 진행될 예정6)

・CDC 제도는 DB형이 쇠퇴하고 DC형 가입자가 증가하며 개인이 모든 운용 위험을 부담해야 하는 문제를 개선하기 위해 제안된 제도로 ‘2021년 연금제도법(Pension Schemes Act 2021)’을 통해 도입

・CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있다는 등의 장점이 있음

・마스터 트러스트 CDC는 고용주가 독립적으로 CDC 연금제도를 설립하지 않아도 소규모 고용주를 포함한 다양한 기업이 CDC 연금을 제공할 수 있도록 하여 CDC의 확장에 기여할 수 있을 것으로 예상

— 한편 영국의 퇴직연금 제도의 규모가 급격히 확대되면서, 최근 신탁 기반 연금의 감독기관인 TPR은 시스템적 위험으로부터 저축자를 보호하기 위해 보다 ‘신중한 스타일의 규제 (prudential-style regulation)’로 전환해야 한다고 발표7)

TPR의 모형에 따르면, 향후 10년 안에 마스터 트러스트 시장에는 시스템적으로 중요한 규모의 제도가 포함될 것으로 전망되는 가운데, 7개의 제도가 500억파운드 이상의 자산을 관리하게 되고, 이 중 4개는 각각 1,000억파운드 이상을 관리하게 될 것으로 예상

□ 마스터 트러스트는 영국 연금제도의 핵심적 역할을 담당함으로써 영국 금융 및 경제의 경쟁력을 강화하는 데 기여하고 있음

— 영국 마스터 트러스트는 규모의 경제를 기반으로 퇴직연금 시장에서 전문적이고 투명한 운영을 통해 중소기업의 참여를 효과적으로 지원하며, 제도적 개선을 통해 지속적으로 안정성과 효율성을 강화하고 있음

— 또한 시장 집중화로 비용 절감 및 투자 다각화 가능성이 확대되었으며, 향후 자동가입제도의 확대와 마스터 트러스트 CDC 제도 도입을 통해 퇴직연금의 포용성과 지속 가능성을 증대시킬 것으로 기대

— 국내 퇴직연금 시장의 효율성과 안정성을 높이기 위해 마스터 트러스트와 같은 제도의 도입 가능성을 논의하고, 중소기업 참여를 확대할 수 있는 제도적 기반을 마련할 필요가 있음

1) 현재 영국에서 DB형 퇴직연금의 자산 규모는 DC형의 7배 수준이나, 대부분의 DB형 퇴직연금은 신규가입이 중단된 상태

2) Department for Work & Pensions, 2023a, Trends in the Defined Contribution trust-based pensions market.

3) 가입자 수를 기준으로 12명 이하의 Micro DC와 그보다 큰 규모의 Non-micro DC로 구분되며, Micro DC는 전체 신탁 기반 DC형 퇴직연금의 1% 미만

4) 1) 적합한 인물의 제도 관리(Fit and proper persons managing the scheme), 2) 재정적 지속 가능성(Financial sustainability), 3) 적절한 시스템과 프로세스(Adequate systems and processes), 4) 제도 자금 조달 요건(Scheme funder requirements), 5) 포괄적인 연속성 전략(A comprehensive continuity strategy)

5) Department for Work & Pensions, 2023b, Evolving the regulatory approach to Master Trusts.

6) House of Commons Library, 2024, Pensions: Collective Defined Contribution (CDC) schemes.

7) TPR, 2024. 11. 27, TPR is changing as pension schemes move towards systemically important size.