자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 국내외 PE의 카브아웃(carve-out) M&A 거래 증가와 전망

2025-09호 2025.04.28

요약

□ 최근 글로벌 PE 시장에서 카브아웃 M&A 거래가 차지하는 비중이 빠르게 확대되는 추세

□ 경기 둔화로 기업들이 비핵심 자산의 매각을 통해 핵심 사업에 집중하는 전략과 PE의 저평가된 사업 인수를 통한 수익 창출 기회를 모색하는 움직임이 맞물리며 카브아웃 거래가 촉진

□ 또한 풍부한 PE 미집행약정액, 증가하고 있는 PE 운용사 및 투자 대상 기업의 풀 감소에 따른 PE 간 경쟁 심화 등으로 다양한 유형의 거래가 증가하고 있는 시장환경 변화도 작용

□ 그리하여 일본, 유럽 기업들이 성장전략의 일환으로 사업구조 재편에 나서자 글로벌 주요 PE는 이를 수익 창출 기회로 활용하며 2024년 대형 카브아웃 거래를 주도

□ 국내 PE의 카브아웃 거래 또한 최근 대기업의 사업구조 재편 본격화로 점차 확대되고 있으며, 제한적인 M&A 환경에서 기업 사업재편을 위한 PEF의 역할이 더욱 커질 것으로 전망

□ 경기 둔화로 기업들이 비핵심 자산의 매각을 통해 핵심 사업에 집중하는 전략과 PE의 저평가된 사업 인수를 통한 수익 창출 기회를 모색하는 움직임이 맞물리며 카브아웃 거래가 촉진

□ 또한 풍부한 PE 미집행약정액, 증가하고 있는 PE 운용사 및 투자 대상 기업의 풀 감소에 따른 PE 간 경쟁 심화 등으로 다양한 유형의 거래가 증가하고 있는 시장환경 변화도 작용

□ 그리하여 일본, 유럽 기업들이 성장전략의 일환으로 사업구조 재편에 나서자 글로벌 주요 PE는 이를 수익 창출 기회로 활용하며 2024년 대형 카브아웃 거래를 주도

□ 국내 PE의 카브아웃 거래 또한 최근 대기업의 사업구조 재편 본격화로 점차 확대되고 있으며, 제한적인 M&A 환경에서 기업 사업재편을 위한 PEF의 역할이 더욱 커질 것으로 전망

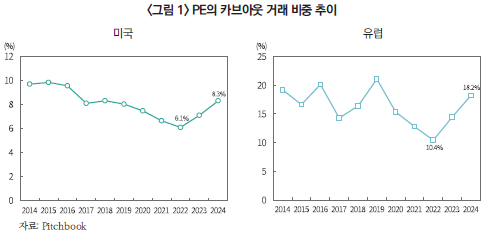

□ 최근 글로벌 PE(Private Equity) 시장에서 카브아웃 M&A 거래1)가 차지하는 비중이 빠르게 확대되는 추세

— 미국 전체 PE 거래에서 2022년 기준 6.1%까지 하락했던 카브아웃 거래 비중이 상승세로 전환하며 2024년 8.3%를 기록

・PE 전체 바이아웃 거래(buy-out deal) 중 카브아웃이 차지하는 비중 또한 2021년 4분기 역대 최저치인 5.7%에서 크게 확대되며 2024년 4분기 11.8%를 기록한 가운데 이는 2016년 이후 가장 높은 수준

— 유럽 지역의 PE 카브아웃 거래 비중은 2022년 10.4%까지 감소하였으나 지난 3년간 꾸준히 증가하며 2024년 3분기 기준 전체 PE 거래의 18.2%까지 확대

— 2024년 아시아ㆍ태평양 지역(APAC) 바이아웃 거래 중 20%가 1억달러 이상 규모의 카브아웃 거래로 이루어졌으며, 이는 전년 대비 11% 증가한 수치

— 특히 일본의 경우 2024년 PE 거래규모는 전년대비 40.8% 증가한 179억달러를 기록한 가운데 이러한 성장세의 주요 요인은 대형 규모의 카브아웃 거래 증가에 기인

・AVCJ Research에 따르면, 해당 기간 동안 20억달러 이상의 모든 카브아웃 거래가 일본에서 이루어진 것으로 나타남2)

・일본은 최근 기업지배구조 개혁에 대한 사회적 요구와 함께 주주가치 제고 압력에 대응하기 위해 대기업이 잇따라 사업재편(restructuring)을 위한 비핵심 사업을 매각하는 추세이며, 이는 글로벌 PE의 투자처로 부각

□ 2022년 이후 고금리 기조와 인플레이션 가속화로 경기가 둔화하자 기업들이 핵심 사업에 집중하기 위한 전략과 PE들이 저평가된 사업 인수를 통해 수익 창출 기회를 모색하려는 움직임이 맞물리며 카브아웃 M&A 거래 증가 요인으로 작용

— 2022년 이후 인플레이션 가속화와 이자율 상승으로 전반적인 M&A 거래가 둔화세를 보이면서 경제적 여건에 의해 기업들이 핵심 사업에 집중하기 위한 일환으로 비핵심 사업을 매각하고 현금 확보에 주력

・기업 측면에서는 증가하는 운영 비용과 부진한 수익으로 사업 포트폴리오의 전략적 적합성을 재고하도록 요구되었으며, 이에 따라 기업의 비핵심 사업부나 저조한 실적의 자산을 매각하고 매각 대금으로 핵심 사업에 집중하여 수익성을 높이려는 의도

— 한편 PE는 저평가된 사업에 대한 투자를 통해 자산가치를 제고시킨 후 매각하는 운용 전략을 통해 수익 기회를 창출하는 기회를 모색

・자산을 선택적으로 인수하고 운영을 간소화할 수 있는 장점으로 카브아웃 거래를 선호하는 가운데 기업의 비핵심 자산이 포트폴리오 수익성을 높일 수 있다는 PE 운용사들의 긍정적 전망이 맞물리며 카브아웃 거래가 증가

・또한 카브아웃 거래 이후에도 대기업과의 네트워크를 통해 IPO, 지분인수 등 투자 유치에 유리한 측면을 보유하며, 연관 사업을 추가적으로 인수하는 볼트온(bolt-on) 전략도 확보 가능

□ 또한 풍부한 미집행약정액(dry powder), 증가하고 있는 PE 운용사, 투자 대상 기업의 풀 감소에 따른 PE 간 경쟁 심화 등으로 전통적인 레버리지 매수 전략 외에 다양한 유형의 딜이 증가하고 있는 PE 시장환경 변화도 카브아웃 거래 확대를 뒷받침

— 글로벌 PE의 미집행약정액이 2023년 기준 2조 6,624억달러3)로 최고치를 기록하고, PE 시장의 둔화세로 거래가 지연되자 출자자(Limited Partner: LP)들의 투자집행 요구가 강화되면서 PE 운용사(General Partner: GP)는 상대적으로 거래 가격이 합리적인 카브아웃 기회를 적극적으로 모색

— 투자 대상 선점을 위한 PE 간 경쟁으로 수익률을 창출하기가 점점 더 어려운 상황에서 차별화된 전략을 위해 카브아웃 거래와 같은 복잡한 유형의 전략을 추구

・PE 운용사 수는 2010년 4,300개에서 2022년 12,000개로 12년 만에 3배 가까이 증가4)하였으며, 2024년에는 약 13,000개 이상으로 추정함에 따라 증가하고 있는 PE 간 경쟁이 더욱 치열

・PEF 평균 보유기간이 2023년 기준 6.8년으로 사상 최고치를 기록하며 PEF 투자 기간이 장기화하는 추세5)로, GP는 LP의 유동성 회수 수요에 대응하기 위해 펀드 구조의 유연성이 요구

— 이러한 환경에서 GP는 투자를 가속화하고 유연한 PEF 구조를 구축하기 위해 카브아웃 거래를 적극적으로 활용

・Bain & Company의 2024년 설문조사에 따르면 아시아·태평양 지역 GP의 44%가 카브아웃 거래를 가장 매력적인 투자 기회로 인식6)

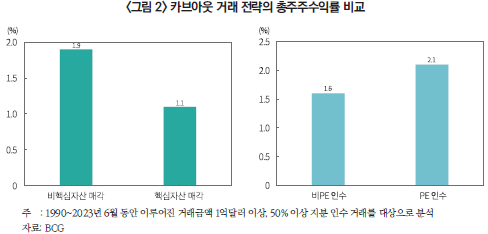

□ 카브아웃 거래는 높은 복잡성과 초기 리스크를 수반하지만 기업이 체계적인 가치 창출 전략을 구사하여 PE에 비핵심 자산을 매각한 경우 상대적으로 높은 총주주수익률(Total Shareholder Return: TSR)을 기록하는 것으로 분석7)되었으며, 특히 헬스케어 부문에서 성과가 두드러진 것으로 나타남

— BCG에 따르면, 기업 측면에서 실적이 저조한 자산의 체계적인 매각(prepackaged carve-out)은 핵심 자산의 매각보다 2년 상대 TSR이 더 높은 것으로 기록

・이는 비핵심 자산을 상대적으로 낮은 밸류에이션으로 매입할 수 있는 가능성, 분리된 사업부의 독립 이후 비효율성 제거 및 비용구조 개선, 저평가 사업부의 성장 잠재력 부각 등으로 기업의 매출 성장을 견인할 수 있으며, 이를 통해 TSR을 개선

・경기 침체기에 이루어진 비핵심 자산의 매각은 경기 호황기에 이루어진 것에 비해 수익률 면에서 우위를 기록

— 또한 이러한 비핵심 자산을 일반 기업(non-PE buyer) 등이 인수하는 것보다 PE가 인수했을 경우 더욱 높은 TSR을 기록하였으며, 결과적으로 기업이 체계적으로 준비한 비핵심 자산의 매각은 빠른 가치 창출과 안정적인 수익률 실현 가능성이 높은 것으로 분석

— 특히, 헬스케어 부문에서 PE 카브아웃 거래는 일반적인 바이아웃 거래보다 상대적으로 높은 내부수익률(IRR)을 기록하였으며, 기업의 매출액 증가가 TSR에 크게 기여8)

・2010~2024년간 헬스케어 부문에서 PE의 카브아웃 거래와 바이아웃 거래의 IRR은 각각 45%, 26%로 카비아웃 거래가 우위를 기록

・이는 주로 매출액 증가에 기인한 것으로, 매출액 증가의 TSR 기여도가 제약 부문의 경우 전체 산업 대비 약 2배, 의료기술 부문의 경우 약 7~9배 높은 것으로 나타나며 헬스케어 산업에서의 카브아웃 거래는 기업 매출 성장과 TSR 향상에 중요 역할을 하는 것으로 분석

□ 이러한 배경 아래 최근 일본, 유럽 기업들이 성장전략의 일환으로 사업구조 재편에 나서자, Bain Capital, Carlyle 등 글로벌 주요 PE는 이를 수익 창출의 기회로 활용하며 2024년 대형 카브아웃 거래를 주도

— 2024년 주요 카브아웃 거래는 기술, 헬스케어 부문의 대형 거래가 주도하였으며, 글로벌 PE는 미국 대비 성장 잠재력이 높으면서 저평가되어 있는 유럽 기업의 사업 부문 인수에 주력

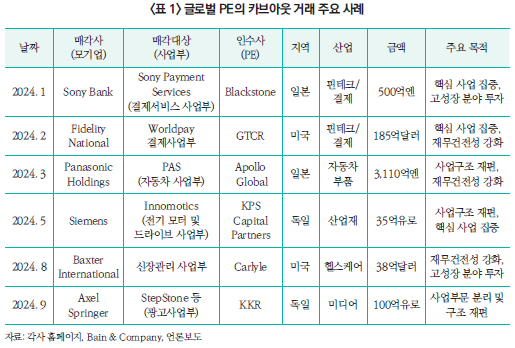

・2024년 2월, KKR은 미국 반도체 및 인프라 소프트웨어 공급업체 Broadcom의 최종 사용자 컴퓨팅 사업부(EUC)를 40억달러에 인수하였으며, 이를 통해 Broadcom은 핵심 사업에 집중하기로 결정

・KPS Capital Partners는 Siemens가 사업구조 재편을 위해 매각한 모터 드라이브 사업부Innomotics를 35억유로에 인수하였으며, 이는 지난 2년간 독일 산업재 부문에서 PE의 가장 큰 규모의 카브아웃 거래9)

・2024년 9월, KKR은 독일의 미디어 그룹인 Axel Springer를 두 개의 독립적인 사업 부문으로 분할하고, 이 중 하나인 광고 사업 부문을 인수하는 135억유로 규모의 거래를 체결

— 일본은 최근 외국인 투자자에 대한 우호적인 정책과 활발히 이루어지고 있는 기업지배구조 개혁으로 카브아웃 거래에 적합한 환경이 조성되면서 글로벌 PE들은 이러한 투자 기회에 주목

・2024년 1월 Blackstone은 Sony Group의 자회사인 Sony Bank가 신사업 투자를 위해 매각한 Sony Payment Services를 약 2억 8천만달러에 인수하였으며, 이는 블랙스톤이 일본 핀테크 부문에 처음으로 투자한 카브아웃 사례

・2024년 3월, Apollo Global은 일본 Panasonic Holdings가 재무건전성 강화 및 사업구조 재편을 위해 매각한 자동차 사업 부문인 PAS 지분 전량을 약 3,110억엔에 인수

・2024년 5월, Carlyle Group은 일본 지역의 기업 인수, 카브아웃 거래 등에 투자하는 것을 목표로 하는 약 28억달러 규모의 신규 펀드를 조성

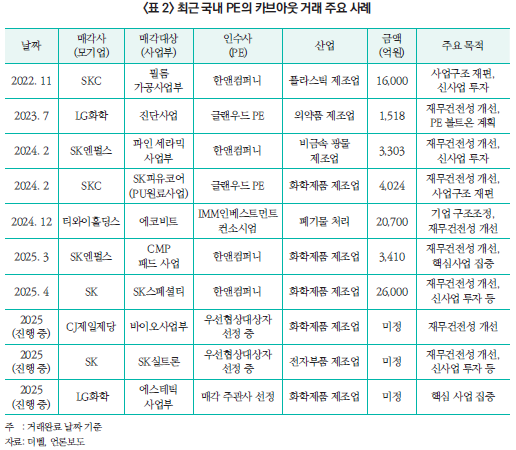

□ 국내 PE의 카브아웃 거래 또한 최근 대기업의 사업구조 재편 본격화로 점차 증가하고 있으며, 제한적인 M&A 환경에서 기업의 사업재편 과정에 참여하는 PEF의 역할은 한층 더 확대될 것으로 전망

— 국내 카브아웃 거래는 주요 대기업이 경기침체 우려에 대응하여 신규기업에 대한 투자 또는 인수 대신 유동성 확보를 위한 구조조정 및 자발적 사업재편을 통한 비핵심 자산 매각을 본격화하며 2024년 크게 증가

・국내 카브아웃 거래 건수10): 11(‘20) → 10(’21) →8(’22) →10(’23) →17(’24)

・2024년 PE의 주요 카브아웃 거래 사례로 2월 SK엔펄스와 SKC가 재무건전성 개선, 신사업 투자 등을 위한 목적으로 각각 파인 세라믹 사업, PU원료 사업 부문을 PE에 매각하였으며, 12월에는 태영그룹 구조조정을 위해 PE에 폐기물 처리 부문 자회사를 약 2조 7백억원에 매각

— 국내 대기업의 사업구조 재편 작업이 상시적으로 이루어지는 흐름을 보이고 있으며, 최근 미국의 상호관세 등 불확실한 대내외 환경을 고려해 당분간 기업은 적극적인 투자보다는 비핵심 자산 매각을 통한 유동성 확보에 집중할 것으로 예상

・과거에는 구조조정으로 간주되었던 자회사 매각이 점차 핵심 사업 경쟁력 강화와 중장기적인 가치 창출을 위한 기업의 전략적 선택으로 자리매김

— 이는 금리인하 기조로의 전환과 맞물려 국내 M&A 시장이 점진적 회복세를 보일 것으로 전망하는 가운데 지난해에 이어 올해도 SK, CJ, LG그룹 등이 자회사 매각을 추진 중으로, PEF를 활용한 카브아웃 거래는 주요한 M&A 유형으로 활용될 것으로 기대

・2023년말 기준 국내 기관전용 사모펀드의 약정액은 136.4조원, 미집행약정액은 37.5조원으로11), 연기금 등으로부터 PEF 자금 유치를 위해서는 대형 투자를 통해 자금 소진해야 하는

상황

・최근 국내 카브아웃 거래 특화 PE의 펀드 결성규모가 1조원 이상으로 대형화되고 있으며 이러한 대형 펀드 중심으로 카브아웃 거래를 견인할 것으로 예상

— PE는 저평가 사업부를 인수하여 기업가치 제고 후 시장에 매각하는 생태계를 조성함으로써 기업 사업재편 과정에서 전략적, 재무적 파트너십 역할을 하는 것이 중요할 것으로 판단

— 다만, 지난해 PE가 투자한 홈플러스의 기업회생 절차로 인해 최근 금융당국이 사모펀드 제도 전반을 재검토 중으로, 향후 규제 환경의 변화에 따라 PE의 투자 활동에 영향을 미칠 가능성 염두

1) 카브아웃 거래는 기업이 보유하고 있는 자회사나 사업부를 분리하여 독립적으로 매각하거나 외부 투자자에게 양도하는 것으로, 모기업은 새로운 기업의 일부 지분을 계속 보유하게 됨

2) ION Analytics, 2025. 3. 25, PE bullishness on Asia carve-outs remains even as returns fall back–Bain & Co, News.

3) S&P Global, 2025. 1. 15, Private equity-backed megadeals jumped higher in 2024, New & Insights.

4) Accenture, 2023, Conquering the Next Value Frontier in Private Equity.

5) McKinsey & Company, 2024, Private markets: A Slower era, McKinsey Global Private Markets Review 2024.

6) Bain & Company, 2025, Asia-Pacific Private Equity Report 2025.

7) BCG, 2024. 7. 24, When prepackaged carve-outs make sense—and how to structure them, Article.

8) Bain & Company, 2025, Carve-Outs Open Up Value in a Tight Deal Market, Global Healthcare Private Equity Report 2025.

9) BCG, 2024, 2024 M&A Report.

10) PWC, 2024, 대기업 Carve-out Deal의 주요 이슈 및 향후 전망, Issue Brief.

11) 금융감독원, 2024. 6. 25, 2023년 기관전용 사모펀드 동향 및 시사점, 보도자료.

— 미국 전체 PE 거래에서 2022년 기준 6.1%까지 하락했던 카브아웃 거래 비중이 상승세로 전환하며 2024년 8.3%를 기록

・PE 전체 바이아웃 거래(buy-out deal) 중 카브아웃이 차지하는 비중 또한 2021년 4분기 역대 최저치인 5.7%에서 크게 확대되며 2024년 4분기 11.8%를 기록한 가운데 이는 2016년 이후 가장 높은 수준

— 유럽 지역의 PE 카브아웃 거래 비중은 2022년 10.4%까지 감소하였으나 지난 3년간 꾸준히 증가하며 2024년 3분기 기준 전체 PE 거래의 18.2%까지 확대

— 2024년 아시아ㆍ태평양 지역(APAC) 바이아웃 거래 중 20%가 1억달러 이상 규모의 카브아웃 거래로 이루어졌으며, 이는 전년 대비 11% 증가한 수치

— 특히 일본의 경우 2024년 PE 거래규모는 전년대비 40.8% 증가한 179억달러를 기록한 가운데 이러한 성장세의 주요 요인은 대형 규모의 카브아웃 거래 증가에 기인

・AVCJ Research에 따르면, 해당 기간 동안 20억달러 이상의 모든 카브아웃 거래가 일본에서 이루어진 것으로 나타남2)

・일본은 최근 기업지배구조 개혁에 대한 사회적 요구와 함께 주주가치 제고 압력에 대응하기 위해 대기업이 잇따라 사업재편(restructuring)을 위한 비핵심 사업을 매각하는 추세이며, 이는 글로벌 PE의 투자처로 부각

— 2022년 이후 인플레이션 가속화와 이자율 상승으로 전반적인 M&A 거래가 둔화세를 보이면서 경제적 여건에 의해 기업들이 핵심 사업에 집중하기 위한 일환으로 비핵심 사업을 매각하고 현금 확보에 주력

・기업 측면에서는 증가하는 운영 비용과 부진한 수익으로 사업 포트폴리오의 전략적 적합성을 재고하도록 요구되었으며, 이에 따라 기업의 비핵심 사업부나 저조한 실적의 자산을 매각하고 매각 대금으로 핵심 사업에 집중하여 수익성을 높이려는 의도

— 한편 PE는 저평가된 사업에 대한 투자를 통해 자산가치를 제고시킨 후 매각하는 운용 전략을 통해 수익 기회를 창출하는 기회를 모색

・자산을 선택적으로 인수하고 운영을 간소화할 수 있는 장점으로 카브아웃 거래를 선호하는 가운데 기업의 비핵심 자산이 포트폴리오 수익성을 높일 수 있다는 PE 운용사들의 긍정적 전망이 맞물리며 카브아웃 거래가 증가

・또한 카브아웃 거래 이후에도 대기업과의 네트워크를 통해 IPO, 지분인수 등 투자 유치에 유리한 측면을 보유하며, 연관 사업을 추가적으로 인수하는 볼트온(bolt-on) 전략도 확보 가능

□ 또한 풍부한 미집행약정액(dry powder), 증가하고 있는 PE 운용사, 투자 대상 기업의 풀 감소에 따른 PE 간 경쟁 심화 등으로 전통적인 레버리지 매수 전략 외에 다양한 유형의 딜이 증가하고 있는 PE 시장환경 변화도 카브아웃 거래 확대를 뒷받침

— 글로벌 PE의 미집행약정액이 2023년 기준 2조 6,624억달러3)로 최고치를 기록하고, PE 시장의 둔화세로 거래가 지연되자 출자자(Limited Partner: LP)들의 투자집행 요구가 강화되면서 PE 운용사(General Partner: GP)는 상대적으로 거래 가격이 합리적인 카브아웃 기회를 적극적으로 모색

— 투자 대상 선점을 위한 PE 간 경쟁으로 수익률을 창출하기가 점점 더 어려운 상황에서 차별화된 전략을 위해 카브아웃 거래와 같은 복잡한 유형의 전략을 추구

・PE 운용사 수는 2010년 4,300개에서 2022년 12,000개로 12년 만에 3배 가까이 증가4)하였으며, 2024년에는 약 13,000개 이상으로 추정함에 따라 증가하고 있는 PE 간 경쟁이 더욱 치열

・PEF 평균 보유기간이 2023년 기준 6.8년으로 사상 최고치를 기록하며 PEF 투자 기간이 장기화하는 추세5)로, GP는 LP의 유동성 회수 수요에 대응하기 위해 펀드 구조의 유연성이 요구

— 이러한 환경에서 GP는 투자를 가속화하고 유연한 PEF 구조를 구축하기 위해 카브아웃 거래를 적극적으로 활용

・Bain & Company의 2024년 설문조사에 따르면 아시아·태평양 지역 GP의 44%가 카브아웃 거래를 가장 매력적인 투자 기회로 인식6)

□ 카브아웃 거래는 높은 복잡성과 초기 리스크를 수반하지만 기업이 체계적인 가치 창출 전략을 구사하여 PE에 비핵심 자산을 매각한 경우 상대적으로 높은 총주주수익률(Total Shareholder Return: TSR)을 기록하는 것으로 분석7)되었으며, 특히 헬스케어 부문에서 성과가 두드러진 것으로 나타남

— BCG에 따르면, 기업 측면에서 실적이 저조한 자산의 체계적인 매각(prepackaged carve-out)은 핵심 자산의 매각보다 2년 상대 TSR이 더 높은 것으로 기록

・이는 비핵심 자산을 상대적으로 낮은 밸류에이션으로 매입할 수 있는 가능성, 분리된 사업부의 독립 이후 비효율성 제거 및 비용구조 개선, 저평가 사업부의 성장 잠재력 부각 등으로 기업의 매출 성장을 견인할 수 있으며, 이를 통해 TSR을 개선

・경기 침체기에 이루어진 비핵심 자산의 매각은 경기 호황기에 이루어진 것에 비해 수익률 면에서 우위를 기록

— 또한 이러한 비핵심 자산을 일반 기업(non-PE buyer) 등이 인수하는 것보다 PE가 인수했을 경우 더욱 높은 TSR을 기록하였으며, 결과적으로 기업이 체계적으로 준비한 비핵심 자산의 매각은 빠른 가치 창출과 안정적인 수익률 실현 가능성이 높은 것으로 분석

— 특히, 헬스케어 부문에서 PE 카브아웃 거래는 일반적인 바이아웃 거래보다 상대적으로 높은 내부수익률(IRR)을 기록하였으며, 기업의 매출액 증가가 TSR에 크게 기여8)

・2010~2024년간 헬스케어 부문에서 PE의 카브아웃 거래와 바이아웃 거래의 IRR은 각각 45%, 26%로 카비아웃 거래가 우위를 기록

・이는 주로 매출액 증가에 기인한 것으로, 매출액 증가의 TSR 기여도가 제약 부문의 경우 전체 산업 대비 약 2배, 의료기술 부문의 경우 약 7~9배 높은 것으로 나타나며 헬스케어 산업에서의 카브아웃 거래는 기업 매출 성장과 TSR 향상에 중요 역할을 하는 것으로 분석

— 2024년 주요 카브아웃 거래는 기술, 헬스케어 부문의 대형 거래가 주도하였으며, 글로벌 PE는 미국 대비 성장 잠재력이 높으면서 저평가되어 있는 유럽 기업의 사업 부문 인수에 주력

・2024년 2월, KKR은 미국 반도체 및 인프라 소프트웨어 공급업체 Broadcom의 최종 사용자 컴퓨팅 사업부(EUC)를 40억달러에 인수하였으며, 이를 통해 Broadcom은 핵심 사업에 집중하기로 결정

・KPS Capital Partners는 Siemens가 사업구조 재편을 위해 매각한 모터 드라이브 사업부Innomotics를 35억유로에 인수하였으며, 이는 지난 2년간 독일 산업재 부문에서 PE의 가장 큰 규모의 카브아웃 거래9)

・2024년 9월, KKR은 독일의 미디어 그룹인 Axel Springer를 두 개의 독립적인 사업 부문으로 분할하고, 이 중 하나인 광고 사업 부문을 인수하는 135억유로 규모의 거래를 체결

— 일본은 최근 외국인 투자자에 대한 우호적인 정책과 활발히 이루어지고 있는 기업지배구조 개혁으로 카브아웃 거래에 적합한 환경이 조성되면서 글로벌 PE들은 이러한 투자 기회에 주목

・2024년 1월 Blackstone은 Sony Group의 자회사인 Sony Bank가 신사업 투자를 위해 매각한 Sony Payment Services를 약 2억 8천만달러에 인수하였으며, 이는 블랙스톤이 일본 핀테크 부문에 처음으로 투자한 카브아웃 사례

・2024년 3월, Apollo Global은 일본 Panasonic Holdings가 재무건전성 강화 및 사업구조 재편을 위해 매각한 자동차 사업 부문인 PAS 지분 전량을 약 3,110억엔에 인수

・2024년 5월, Carlyle Group은 일본 지역의 기업 인수, 카브아웃 거래 등에 투자하는 것을 목표로 하는 약 28억달러 규모의 신규 펀드를 조성

— 국내 카브아웃 거래는 주요 대기업이 경기침체 우려에 대응하여 신규기업에 대한 투자 또는 인수 대신 유동성 확보를 위한 구조조정 및 자발적 사업재편을 통한 비핵심 자산 매각을 본격화하며 2024년 크게 증가

・국내 카브아웃 거래 건수10): 11(‘20) → 10(’21) →8(’22) →10(’23) →17(’24)

・2024년 PE의 주요 카브아웃 거래 사례로 2월 SK엔펄스와 SKC가 재무건전성 개선, 신사업 투자 등을 위한 목적으로 각각 파인 세라믹 사업, PU원료 사업 부문을 PE에 매각하였으며, 12월에는 태영그룹 구조조정을 위해 PE에 폐기물 처리 부문 자회사를 약 2조 7백억원에 매각

— 국내 대기업의 사업구조 재편 작업이 상시적으로 이루어지는 흐름을 보이고 있으며, 최근 미국의 상호관세 등 불확실한 대내외 환경을 고려해 당분간 기업은 적극적인 투자보다는 비핵심 자산 매각을 통한 유동성 확보에 집중할 것으로 예상

・과거에는 구조조정으로 간주되었던 자회사 매각이 점차 핵심 사업 경쟁력 강화와 중장기적인 가치 창출을 위한 기업의 전략적 선택으로 자리매김

— 이는 금리인하 기조로의 전환과 맞물려 국내 M&A 시장이 점진적 회복세를 보일 것으로 전망하는 가운데 지난해에 이어 올해도 SK, CJ, LG그룹 등이 자회사 매각을 추진 중으로, PEF를 활용한 카브아웃 거래는 주요한 M&A 유형으로 활용될 것으로 기대

・2023년말 기준 국내 기관전용 사모펀드의 약정액은 136.4조원, 미집행약정액은 37.5조원으로11), 연기금 등으로부터 PEF 자금 유치를 위해서는 대형 투자를 통해 자금 소진해야 하는

상황

・최근 국내 카브아웃 거래 특화 PE의 펀드 결성규모가 1조원 이상으로 대형화되고 있으며 이러한 대형 펀드 중심으로 카브아웃 거래를 견인할 것으로 예상

— PE는 저평가 사업부를 인수하여 기업가치 제고 후 시장에 매각하는 생태계를 조성함으로써 기업 사업재편 과정에서 전략적, 재무적 파트너십 역할을 하는 것이 중요할 것으로 판단

— 다만, 지난해 PE가 투자한 홈플러스의 기업회생 절차로 인해 최근 금융당국이 사모펀드 제도 전반을 재검토 중으로, 향후 규제 환경의 변화에 따라 PE의 투자 활동에 영향을 미칠 가능성 염두

2) ION Analytics, 2025. 3. 25, PE bullishness on Asia carve-outs remains even as returns fall back–Bain & Co, News.

3) S&P Global, 2025. 1. 15, Private equity-backed megadeals jumped higher in 2024, New & Insights.

4) Accenture, 2023, Conquering the Next Value Frontier in Private Equity.

5) McKinsey & Company, 2024, Private markets: A Slower era, McKinsey Global Private Markets Review 2024.

6) Bain & Company, 2025, Asia-Pacific Private Equity Report 2025.

7) BCG, 2024. 7. 24, When prepackaged carve-outs make sense—and how to structure them, Article.

8) Bain & Company, 2025, Carve-Outs Open Up Value in a Tight Deal Market, Global Healthcare Private Equity Report 2025.

9) BCG, 2024, 2024 M&A Report.

10) PWC, 2024, 대기업 Carve-out Deal의 주요 이슈 및 향후 전망, Issue Brief.

11) 금융감독원, 2024. 6. 25, 2023년 기관전용 사모펀드 동향 및 시사점, 보도자료.