자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

주식시장 결제주기 단축에 대한 글로벌 동향

2025-09호 2025.04.28

요약

□ 2024년 5월 미국의 주식시장 결제주기 단축(T+1)에 맞춰 주요국들의 추진 및 논의가 활발해졌으며 주된 전환 요인은 시장 변동성 대응, 경쟁력 제고, 글로벌 시장 정합성 제고임

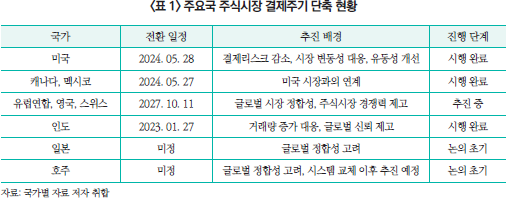

□ 미국 시장과의 연계가 뚜렷한 캐나다, 멕시코 등 북미 국가들은 미국과 동시에 결제주기를 단축하였으며 미국보다 하루 먼저 시행하여 안정적으로 전환

□ 영국, 스위스, 유럽연합 등의 유럽은 각자의 시장 경쟁력 제고 등을 이유로 논의가 이루어져왔으며, 유럽 시장 정합성 및 불필요한 비용 감소를 위해 2027년 10월 동시 전환을 목표로 함

□ 일본, 호주 등 아시아 지역은 아직 구체적인 전환 목표는 없는 초기 단계이나 인도의 경우 단계별 전환을 통해 미국보다도 먼저 T+1 시행

□ 미국 시장과의 연계가 뚜렷한 캐나다, 멕시코 등 북미 국가들은 미국과 동시에 결제주기를 단축하였으며 미국보다 하루 먼저 시행하여 안정적으로 전환

□ 영국, 스위스, 유럽연합 등의 유럽은 각자의 시장 경쟁력 제고 등을 이유로 논의가 이루어져왔으며, 유럽 시장 정합성 및 불필요한 비용 감소를 위해 2027년 10월 동시 전환을 목표로 함

□ 일본, 호주 등 아시아 지역은 아직 구체적인 전환 목표는 없는 초기 단계이나 인도의 경우 단계별 전환을 통해 미국보다도 먼저 T+1 시행

□ 미국이 2024년 5월 28일 증권거래의 결제주기를 기존 T+2에서 T+1로 단축하면서, 세계적으로 주식시장 결제주기 단축에 대한 활발한 논의가 이루어짐

— 결제주기는 거래일(T)로부터 청산ㆍ결제가 완료되는 시간을 의미하며, T+1은 1영업일 이후 완료를 의미

・결제주기 단축으로 미결제 수량 감소와 거래증거금 완화를 통해 신용ㆍ시장위험을 감소하고 유동성을 높이는 효과가 기대되며, 거래 편의성을 개선하여 주식시장 경쟁력을 확보할 수 있음

・한편, 결제주기 단축에 대응하기 위해 청산ㆍ결제 업무 자동화 등의 인프라 투자가 필요하며 해외 투자자의 자금 이동, 환전 등의 처리시간이 촉박해질 수 있음

— 미국 이후 주요국들의 전환 추진 배경에는 가격 변동성 및 거래량 증가 대응, 주식시장 경쟁력 제고, 글로벌 시장 정합성 제고 등이 있음1)

・가격 변동성 및 거래량 증가에 대응하여 결제 리스크 감소, 증거금 절감, 유동성 개선 등의 긍정적 효과를 기대

・단축된 결제주기를 통해 개선된 거래 편의성으로 국내외 투자자들을 확보

・글로벌 시장의 제도와 일치함으로써 불필요한 비용 감소 및 시장 통합 제고

□ 북미는 시장 변동성에 대응하기 위한 미국의 전환에 따라 캐나다와 멕시코도 북미 주식시장 정합성을 위해 같은 시기에 T+1으로 전환

— 미국 SEC는 2022년부터 업계 의견수렴을 거쳐 2023년 2월 15일 규칙 개정안을 최종 채택하였으며, 이후 약 15개월의 준비를 통해 2024년 5월 28일 시행

・미국 내 주식 결제 업무를 담당하는 증권청산기구(National Securities Clearing Corporation: NSCC)는 회원사들이 납부한 증거금(margin)으로 이루어진 청산기금을 통해 회원사의 결제 불이행 위험 확산을 예방

・미국은 2021년 초 게임스탑 등 ‘밈 주식’ 사태로 가격 변동폭 및 거래량이 급증하자 증권사나 자산운용사 등의 거래증거금 부담과 유동성 압박 문제로 2022년부터 결제주기 단축 논의가 본격화

・거래 상대방 부도나 가격변동 위험에 노출되는 기간을 축소하여 신용ㆍ시장ㆍ유동성 리스크를 경감하고 시장 효율성을 높이고자 함

・증권거래법 규칙을 개정하여 모든 증권 거래의 결제주기를 T+1로 단축 의무화하고, 브로커-딜러와 청산기관이 서면절차 또는 내부통제를 마련하도록 규정하며, 투자자문사의 기록 보관 의무를 강화하고 매매확인기관의 증권 결제 자동화 촉진을 위한 의무를 부과2)3)

・T+1로 전환 이후 증권청산기구(National Securities Clearing Corporation: NSCC)의 청산기금은 기존 128억 달러에서 23% 감소한 98억 달러로 유동성이 향상됨4)

— 캐나다와 멕시코는 미국 시장과의 밀접한 연계성을 고려하여 결제리스크 감소와 북미 시장 효율성 제고를 위해 2024년 5월 27일부터 T+1로 전환

・캐나다 증권관리국(Canadian Securities Administrators: CSA)은 National Instrument 24-101 규칙 개정을 통해 기관투자자들의 거래가 효율적이고 시기적절하게 청산되기 위한 프레임워크를 제공하고 참여자들에게 내부 정책 수립 및 정비를 의무화

・멕시코는 증권업협회(AMIB)의 의견을 수렴하여 중앙청산소인 CCV 2023년 7월에 T+1 전환을 공식 발표하였으며 2024년 4월 12일 멕시코 중앙은행과 금융감독원의 허가를 얻음

・한편, 5월 27일은 미국 시장 휴장일로 평소 대비 거래량이 적어 두 나라 모두 비교적 쉽게 전환할 수 있었으며, 이번 동시 전환으로 북미 자본시장의 통합성과 경쟁력이 강화

□ 영국, 스위스와 유럽연합 등 유럽 지역은 글로벌 시장 정합성과 주식시장 경쟁력 제고를 위해 T+1 전환을 논의해왔으며 불필요한 비용 감소 등을 이유로 2027년 10월 11일 같은 날을 목표로 전환 추진

— 유럽연합위원회(European Commission: EC)는 2025년 2월 12일 증권시장 결제주기 단축을 골자로 하는 CSDR(Central Securities Depository Regulation) 개정안을 발의하고 2027년 10월 11일을 목표 시행일로 제안

・시장 및 기술 발달로 2024년 10월 시가총액 기준 세계 시장의 약 60%가 T+1로 전환5)하면서 유럽과 다른 주요 시장의 결제주기 불일치는 비용 및 비효율성이 증가

・ESMA(European Securities and Markets Authority)는 2024년 11월 18일 결제주기 단축 권고 보고서를 발표하여 표준 및 절차 정립, 시행, 테스트에 각 1년씩 기간을 두어 약 3년 뒤인 2027년 10월 11일을 목표 시행일로 권고

・T+1 전환으로 상대방 위험 등의 청산 관련 위험 감소, 필요 증거금 감소를 통한 비용 절감, 거래 후 처리 과정 자동화 향상으로 인한 효율성 증대 등이 기대되며, 저축 및 투자 통합이라는 EU 정책목표 달성에도 기여6)해 역내 자본시장 활성화에 긍정적 영향이 예상됨

・한편, 거래 후 처리 가능 시간 80~90% 단축, 자동화 부족 등으로 증권대차, repo, 환거래, 국경간 거래 등의 업계가 업무 시간 부족 등의 어려움에 직면하겠지만, 이러한 운영상 어려움 중의 일부는 결제주기와 무관하게 개선이 필요한 사항이라고 지적

— 영국은 2022년 12월 Accelerated Settlement Taskforce를 수립하여 T+1 전환을 검토하였으며, 2024년 3월 보고서를 통해 국제시장과의 조화, 시장 회복력 및 신뢰성 제고, 거래 관련 신용위험 및 비용 감소, 거래 후 프로세스 자동화 촉진 등을 이유로 늦어도 2027년 말까지 전환할 것을 권고

・이후 재무부는 기술 작업반(Technical Group)을 구성하여 2024년 12개의 ‘핵심(cirtical)’과제와 26개의 ‘권장(highly recommended)’ 과제를 담은 보고서를 제출하였으며, 영국 정부는 유럽연합과 동일하게 2027년 10월 11일을 T+1 시행일로 채택

・핵심 및 권장 과제에는 결제 범위, 결제 처리 시간 및 절차, 시장 인프라, 데이터 표준, 증권 대차 거래 및 환전에 관한 내용이 구체적인 시작과 마감일을 설정하여 제시됨

・영국이 유럽연합과 동일한 전환 날짜 선정에는 주변 시장과의 정합성과 불필요한 비용 감소가 주요 원인으로 작용7)

— 스위스 증권 후속거래 위원회(Swiss Securities Post-Trade Council; swiss: SPTC)는 2025년 1월 권고문을 통해 영국, 유럽연합과 함께 2027년 10월에 T+1로 전환할 것을 권고

・연방재무부도 지지하였으며, 증권거래소 운영사인 SIX 그룹이 이를 받아들여 개정 절차에 착수

— 한편, 청산ㆍ결제 속도 향상을 위한 시스템 개선 및 인프라 투자는 전반적인 과제로 남아 있음

□ 아시아 지역은 나라별로 상황이 다르며 공통된 전환 목표 시점은 없으나, 각자 검토 및 고려 중이며 인도는 미국보다 빠른 2023년 초 전면적인 T+1 시행

— 인도는 2022년 2월부터 종목별 단계적 T+1 전환을 시작하여 2023년 1월 27일 전체 종목에 적용되었으며 더 나아가 인도증권거래위원회(Securities and Exchange Board of India: SEBI)는 2024년 3월부터 25개 종목에 대해 시범적으로 T+0을 적용

・초기에는 시가 총액 하위 100개 종목부터 적용하여 시장 혼란을 최소화하였으며, 매월 마지막 금요일 500개 종목이 추가되어 최종적으로 약 5,200개 종목에 T+1 결제 적용8)

・인도의 결제주기 단축의 주된 요인은 개인투자자 증대9)로 인한 거래량 급증 대응 및 결제 인프라 현대화를 통한 글로벌 투자자의 신뢰 제고임10)

・다만, 시차 및 환전 시간 부족으로 인한 해외투자자들의 우려가 있었으나 이는 앞서 말한 종목별 단계적 도입을 통해 적응 시간을 부여하여 완화

・결제주기 단축으로 미결제 거래 규모가 감소되었으며, 자금 유동성도 증대되어 결제 대응 절차 보완 등의 비용을 상쇄한 것으로 판단

— 일본 금융청은 2024년 7월부터 결제주기 단축에 대한 논의를 시작하였으나 아직 구체적인 목표나 준비 단계는 정해지지 않음11)

・일본 종합연구소(JRI)는 2024년 10월 보고서를 통해 미결제 위험 감소, 증거금 부담 경감, 결제업무 효율화 등을 제시하며 결제주기 단축을 위한 실질적 검토에 착수해야 한다고 강조12)

・글로벌 정합성도 고려되고 있으나 시차 및 환전으로 인해 거래 사후 처리 시간 부족 문제도 해결해야 함

・한편, 일본은 이전 T+3에서 T+2로 전환에도 약 5년의 시간이 걸린만큼 이번 전환에도 이전 사례를 참고하여 충분한 준비를 할 것으로 예상

— 호주는 2024년 업계 의견 수렴을 통해 장기적으로 T+1로의 전환이 필요하지만 현재 진행 중인 청산ㆍ결제 시스템 교체사업(CHESS replacement)이 완료된 이후 시점으로 고려

・CHESS 교체사업은 2026년 도입 예정인 1단계 청산 서비스와 2029년 도입 예정인 2단계 결제 서비스로 이루어져 있으며13), 호주증권거래소는 교체 완료 이후 시점으로 T+1 전환 여부를 결정할 것으로 2026년 이후 본격적인 추진 일정이 나올 것으로 예상

・미국 등과의 시차로 인한 해외 거래의 청산ㆍ결제 처리 시간 부족도 해결해야 할 과제이며, 아시아 주요 시장인 일본, 싱가포르 등이 여전히 T+2를 유지하고 있어 다른 나라들에 비해 글로벌 정합성 측면에서는 여유가 있을 것으로 판단

— 우리나라도 미국의 T+1 전환이 결정되었을 때 관련 논의가 있었으나 현재까지 구체적인 결정 내용이나 추진 현황은 없음

・다른 아시아 나라와 마찬가지로 시차 및 환전 문제에 따른 외국인 투자자의 불편함을 고려하고 있으며, 국내 시장은 상ㆍ하한가 제도를 통해 증권사들의 증거금 부담이 높지 않음

・다만, 유럽 등 다양한 국가들이 T+1로 전환하여 글로벌 표준으로 자리잡게 된다면 국내에서도 충분한 논의가 이루어질 것으로 예상

□ 많은 국가들이 결제주기 단축의 장점에 대해 공감하는 것으로 보이며 앞으로도 추가적인 논의가 나타날 것으로 예상

— <표 1>에서 볼 수 있듯 지역별로 진행 정도에는 차이가 있으며 북미와 유럽은 동시 전환을 통해 비용 감소와 시장 정합성을 추구

— 아시아 시장은 아직 논의 단계에 있으며 시차 및 환전을 위한 시간 확보가 필수적일 것

1) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10.

2) SEC, 2024. 8. 22, Shortening the securities transaction settlement cycle.

3) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10.

4) BNP Paribas, 2024. 9. 23, Global T+1 outlook.

5) European Commission, 2025. 2. 14, T+1 Settlement.

6) 저축 및 투자 연합(Savings and Investment Union: SIU)은 자본의 자유로운 이동 및 시장 통합, 금융 인프라 향상, 투자 장려, 가계 저축의 투자 촉진 등을 목적으로 하며, 결제주기 단축을 통한 결제리스크 감소, 증거금 완화, 자동화 등이 시장 통합, 투자 활성화 및 경쟁력 강화에 도움을 줄 것으로 기대

7) The Accelerated Settlement Taskforce Technical Group, 2025. 2, UK Implementation Plan for first dat of trading for T+1 settlement.

8) GlobalTrading, 2021. 11. 9, India Stock Exchanges to implement T+1 settlement in phases.

9) 2021년 4월부터 12월까지 약 1억 9,000만 개의 신규 계좌가 개설

10) Flow, 2022. 3. 23, India trumpets T+1 settlement.

11) FSA, 2024. 7. 2, Report of the working group on financial markets of the financial system council.

12) JRI, 2024. 10. 10, 株式決済期間短縮(T+1)に向けた動きと わが国の対応の方向性.

13) ASX, 2024. 8, Considerations for accelerating cash equities settlement in Australia to T+1.

— 결제주기는 거래일(T)로부터 청산ㆍ결제가 완료되는 시간을 의미하며, T+1은 1영업일 이후 완료를 의미

・결제주기 단축으로 미결제 수량 감소와 거래증거금 완화를 통해 신용ㆍ시장위험을 감소하고 유동성을 높이는 효과가 기대되며, 거래 편의성을 개선하여 주식시장 경쟁력을 확보할 수 있음

・한편, 결제주기 단축에 대응하기 위해 청산ㆍ결제 업무 자동화 등의 인프라 투자가 필요하며 해외 투자자의 자금 이동, 환전 등의 처리시간이 촉박해질 수 있음

— 미국 이후 주요국들의 전환 추진 배경에는 가격 변동성 및 거래량 증가 대응, 주식시장 경쟁력 제고, 글로벌 시장 정합성 제고 등이 있음1)

・가격 변동성 및 거래량 증가에 대응하여 결제 리스크 감소, 증거금 절감, 유동성 개선 등의 긍정적 효과를 기대

・단축된 결제주기를 통해 개선된 거래 편의성으로 국내외 투자자들을 확보

・글로벌 시장의 제도와 일치함으로써 불필요한 비용 감소 및 시장 통합 제고

□ 북미는 시장 변동성에 대응하기 위한 미국의 전환에 따라 캐나다와 멕시코도 북미 주식시장 정합성을 위해 같은 시기에 T+1으로 전환

— 미국 SEC는 2022년부터 업계 의견수렴을 거쳐 2023년 2월 15일 규칙 개정안을 최종 채택하였으며, 이후 약 15개월의 준비를 통해 2024년 5월 28일 시행

・미국 내 주식 결제 업무를 담당하는 증권청산기구(National Securities Clearing Corporation: NSCC)는 회원사들이 납부한 증거금(margin)으로 이루어진 청산기금을 통해 회원사의 결제 불이행 위험 확산을 예방

・미국은 2021년 초 게임스탑 등 ‘밈 주식’ 사태로 가격 변동폭 및 거래량이 급증하자 증권사나 자산운용사 등의 거래증거금 부담과 유동성 압박 문제로 2022년부터 결제주기 단축 논의가 본격화

・거래 상대방 부도나 가격변동 위험에 노출되는 기간을 축소하여 신용ㆍ시장ㆍ유동성 리스크를 경감하고 시장 효율성을 높이고자 함

・증권거래법 규칙을 개정하여 모든 증권 거래의 결제주기를 T+1로 단축 의무화하고, 브로커-딜러와 청산기관이 서면절차 또는 내부통제를 마련하도록 규정하며, 투자자문사의 기록 보관 의무를 강화하고 매매확인기관의 증권 결제 자동화 촉진을 위한 의무를 부과2)3)

・T+1로 전환 이후 증권청산기구(National Securities Clearing Corporation: NSCC)의 청산기금은 기존 128억 달러에서 23% 감소한 98억 달러로 유동성이 향상됨4)

— 캐나다와 멕시코는 미국 시장과의 밀접한 연계성을 고려하여 결제리스크 감소와 북미 시장 효율성 제고를 위해 2024년 5월 27일부터 T+1로 전환

・캐나다 증권관리국(Canadian Securities Administrators: CSA)은 National Instrument 24-101 규칙 개정을 통해 기관투자자들의 거래가 효율적이고 시기적절하게 청산되기 위한 프레임워크를 제공하고 참여자들에게 내부 정책 수립 및 정비를 의무화

・멕시코는 증권업협회(AMIB)의 의견을 수렴하여 중앙청산소인 CCV 2023년 7월에 T+1 전환을 공식 발표하였으며 2024년 4월 12일 멕시코 중앙은행과 금융감독원의 허가를 얻음

・한편, 5월 27일은 미국 시장 휴장일로 평소 대비 거래량이 적어 두 나라 모두 비교적 쉽게 전환할 수 있었으며, 이번 동시 전환으로 북미 자본시장의 통합성과 경쟁력이 강화

□ 영국, 스위스와 유럽연합 등 유럽 지역은 글로벌 시장 정합성과 주식시장 경쟁력 제고를 위해 T+1 전환을 논의해왔으며 불필요한 비용 감소 등을 이유로 2027년 10월 11일 같은 날을 목표로 전환 추진

— 유럽연합위원회(European Commission: EC)는 2025년 2월 12일 증권시장 결제주기 단축을 골자로 하는 CSDR(Central Securities Depository Regulation) 개정안을 발의하고 2027년 10월 11일을 목표 시행일로 제안

・시장 및 기술 발달로 2024년 10월 시가총액 기준 세계 시장의 약 60%가 T+1로 전환5)하면서 유럽과 다른 주요 시장의 결제주기 불일치는 비용 및 비효율성이 증가

・ESMA(European Securities and Markets Authority)는 2024년 11월 18일 결제주기 단축 권고 보고서를 발표하여 표준 및 절차 정립, 시행, 테스트에 각 1년씩 기간을 두어 약 3년 뒤인 2027년 10월 11일을 목표 시행일로 권고

・T+1 전환으로 상대방 위험 등의 청산 관련 위험 감소, 필요 증거금 감소를 통한 비용 절감, 거래 후 처리 과정 자동화 향상으로 인한 효율성 증대 등이 기대되며, 저축 및 투자 통합이라는 EU 정책목표 달성에도 기여6)해 역내 자본시장 활성화에 긍정적 영향이 예상됨

・한편, 거래 후 처리 가능 시간 80~90% 단축, 자동화 부족 등으로 증권대차, repo, 환거래, 국경간 거래 등의 업계가 업무 시간 부족 등의 어려움에 직면하겠지만, 이러한 운영상 어려움 중의 일부는 결제주기와 무관하게 개선이 필요한 사항이라고 지적

— 영국은 2022년 12월 Accelerated Settlement Taskforce를 수립하여 T+1 전환을 검토하였으며, 2024년 3월 보고서를 통해 국제시장과의 조화, 시장 회복력 및 신뢰성 제고, 거래 관련 신용위험 및 비용 감소, 거래 후 프로세스 자동화 촉진 등을 이유로 늦어도 2027년 말까지 전환할 것을 권고

・이후 재무부는 기술 작업반(Technical Group)을 구성하여 2024년 12개의 ‘핵심(cirtical)’과제와 26개의 ‘권장(highly recommended)’ 과제를 담은 보고서를 제출하였으며, 영국 정부는 유럽연합과 동일하게 2027년 10월 11일을 T+1 시행일로 채택

・핵심 및 권장 과제에는 결제 범위, 결제 처리 시간 및 절차, 시장 인프라, 데이터 표준, 증권 대차 거래 및 환전에 관한 내용이 구체적인 시작과 마감일을 설정하여 제시됨

・영국이 유럽연합과 동일한 전환 날짜 선정에는 주변 시장과의 정합성과 불필요한 비용 감소가 주요 원인으로 작용7)

— 스위스 증권 후속거래 위원회(Swiss Securities Post-Trade Council; swiss: SPTC)는 2025년 1월 권고문을 통해 영국, 유럽연합과 함께 2027년 10월에 T+1로 전환할 것을 권고

・연방재무부도 지지하였으며, 증권거래소 운영사인 SIX 그룹이 이를 받아들여 개정 절차에 착수

— 한편, 청산ㆍ결제 속도 향상을 위한 시스템 개선 및 인프라 투자는 전반적인 과제로 남아 있음

□ 아시아 지역은 나라별로 상황이 다르며 공통된 전환 목표 시점은 없으나, 각자 검토 및 고려 중이며 인도는 미국보다 빠른 2023년 초 전면적인 T+1 시행

— 인도는 2022년 2월부터 종목별 단계적 T+1 전환을 시작하여 2023년 1월 27일 전체 종목에 적용되었으며 더 나아가 인도증권거래위원회(Securities and Exchange Board of India: SEBI)는 2024년 3월부터 25개 종목에 대해 시범적으로 T+0을 적용

・초기에는 시가 총액 하위 100개 종목부터 적용하여 시장 혼란을 최소화하였으며, 매월 마지막 금요일 500개 종목이 추가되어 최종적으로 약 5,200개 종목에 T+1 결제 적용8)

・인도의 결제주기 단축의 주된 요인은 개인투자자 증대9)로 인한 거래량 급증 대응 및 결제 인프라 현대화를 통한 글로벌 투자자의 신뢰 제고임10)

・다만, 시차 및 환전 시간 부족으로 인한 해외투자자들의 우려가 있었으나 이는 앞서 말한 종목별 단계적 도입을 통해 적응 시간을 부여하여 완화

・결제주기 단축으로 미결제 거래 규모가 감소되었으며, 자금 유동성도 증대되어 결제 대응 절차 보완 등의 비용을 상쇄한 것으로 판단

— 일본 금융청은 2024년 7월부터 결제주기 단축에 대한 논의를 시작하였으나 아직 구체적인 목표나 준비 단계는 정해지지 않음11)

・일본 종합연구소(JRI)는 2024년 10월 보고서를 통해 미결제 위험 감소, 증거금 부담 경감, 결제업무 효율화 등을 제시하며 결제주기 단축을 위한 실질적 검토에 착수해야 한다고 강조12)

・글로벌 정합성도 고려되고 있으나 시차 및 환전으로 인해 거래 사후 처리 시간 부족 문제도 해결해야 함

・한편, 일본은 이전 T+3에서 T+2로 전환에도 약 5년의 시간이 걸린만큼 이번 전환에도 이전 사례를 참고하여 충분한 준비를 할 것으로 예상

— 호주는 2024년 업계 의견 수렴을 통해 장기적으로 T+1로의 전환이 필요하지만 현재 진행 중인 청산ㆍ결제 시스템 교체사업(CHESS replacement)이 완료된 이후 시점으로 고려

・CHESS 교체사업은 2026년 도입 예정인 1단계 청산 서비스와 2029년 도입 예정인 2단계 결제 서비스로 이루어져 있으며13), 호주증권거래소는 교체 완료 이후 시점으로 T+1 전환 여부를 결정할 것으로 2026년 이후 본격적인 추진 일정이 나올 것으로 예상

・미국 등과의 시차로 인한 해외 거래의 청산ㆍ결제 처리 시간 부족도 해결해야 할 과제이며, 아시아 주요 시장인 일본, 싱가포르 등이 여전히 T+2를 유지하고 있어 다른 나라들에 비해 글로벌 정합성 측면에서는 여유가 있을 것으로 판단

— 우리나라도 미국의 T+1 전환이 결정되었을 때 관련 논의가 있었으나 현재까지 구체적인 결정 내용이나 추진 현황은 없음

・다른 아시아 나라와 마찬가지로 시차 및 환전 문제에 따른 외국인 투자자의 불편함을 고려하고 있으며, 국내 시장은 상ㆍ하한가 제도를 통해 증권사들의 증거금 부담이 높지 않음

・다만, 유럽 등 다양한 국가들이 T+1로 전환하여 글로벌 표준으로 자리잡게 된다면 국내에서도 충분한 논의가 이루어질 것으로 예상

□ 많은 국가들이 결제주기 단축의 장점에 대해 공감하는 것으로 보이며 앞으로도 추가적인 논의가 나타날 것으로 예상

— <표 1>에서 볼 수 있듯 지역별로 진행 정도에는 차이가 있으며 북미와 유럽은 동시 전환을 통해 비용 감소와 시장 정합성을 추구

— 아시아 시장은 아직 논의 단계에 있으며 시차 및 환전을 위한 시간 확보가 필수적일 것

1) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10.

2) SEC, 2024. 8. 22, Shortening the securities transaction settlement cycle.

3) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10.

4) BNP Paribas, 2024. 9. 23, Global T+1 outlook.

5) European Commission, 2025. 2. 14, T+1 Settlement.

6) 저축 및 투자 연합(Savings and Investment Union: SIU)은 자본의 자유로운 이동 및 시장 통합, 금융 인프라 향상, 투자 장려, 가계 저축의 투자 촉진 등을 목적으로 하며, 결제주기 단축을 통한 결제리스크 감소, 증거금 완화, 자동화 등이 시장 통합, 투자 활성화 및 경쟁력 강화에 도움을 줄 것으로 기대

7) The Accelerated Settlement Taskforce Technical Group, 2025. 2, UK Implementation Plan for first dat of trading for T+1 settlement.

8) GlobalTrading, 2021. 11. 9, India Stock Exchanges to implement T+1 settlement in phases.

9) 2021년 4월부터 12월까지 약 1억 9,000만 개의 신규 계좌가 개설

10) Flow, 2022. 3. 23, India trumpets T+1 settlement.

11) FSA, 2024. 7. 2, Report of the working group on financial markets of the financial system council.

12) JRI, 2024. 10. 10, 株式決済期間短縮(T+1)に向けた動きと わが国の対応の方向性.

13) ASX, 2024. 8, Considerations for accelerating cash equities settlement in Australia to T+1.