자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

고령가구 소득구조와 자산보유 : 문제점과 과제

2025-09호 2025.04.28

요약

최근 십여년간 우리나라 고령가구의 소득은 평균적으로 상승했다. 그러나 이들은 고연령대로 접어들어도 근로시장에 머물러 있는 등 소득구조의 안정화를 이루지 못한 것으로 보인다. 이는 다른 여러나라에서도 발견되는 바와 같이 평생동안의 저축이 거주용 주택자산으로 집중된 결과, 안정적이고 연속적인 현금흐름을 만들 수 있는 금융자산이 부족하기 때문이다. 고령자들은 경제적, 심리적 동기로 인해 보유주택 지분을 줄이는 것을 기피하며, 주택지분의 활용 방법에 대해서도 개인별 성향의 차이가 큰 것으로 알려진다. 따라서 주택연금제도 이외에 고령자 보유주택 지분의 현금화를 촉진할 수 있는 다양한 제도 도입을 검토하고, 기도입 제도의 편익에 대해서도 적극적인 홍보가 절실하다.

우리나라 고령인구의 비중은 최근 십여년간 빠르게 늘어나고 있다. 전체 가구 중 가구주 연령이 65세 이상인 가구의 비중은 지난 2007년 15.6%에서 2022년에는 24.1%로 증가했다. 이 비중은 30년 후인 2052년에는 50.6%에 이를 전망이다.1) 국민연금제도의 모수적 개편과 함께 공ㆍ사적 연금체계 전반의 구조적 개편 필요성이 제기되는 것은 연금체계 전반의 재정문제 축소와 고령세대의 안정적인 소득구조 구축이 동시에 요구되기 때문이다. 특히 고령가구 비중이 상승할수록 노후소득에 대한 사적영역의 역할 증대는 불가피하다. 이 글에서는 우리나라 고령가구의 소득구조를 조망해 보고, 가구보유 자산의 핵심인 부동산, 특히 거주용 주택의 역할을 논의한다.

고령가구 소득구조와 자산보유의 특징 및 문제점

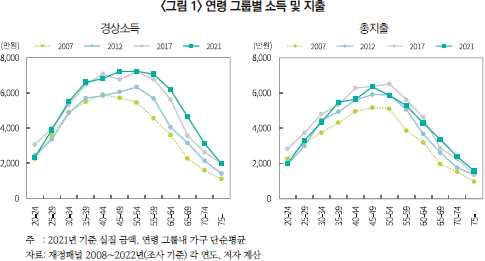

가구 패널 데이터를 통해 최근 십여년간 고령가구의 소득구조와 자산보유에 어떤 변화와 특징이 발견되는지 알아보자.2) <그림 1>은 연령 그룹별 경상소득과 총지출을 연도별로 정리한 것이다. 이에 따르면, 실질가치로 평가한 우리나라 가구의 평균 경상소득은 2007년 이후 꾸준히 상승했다. 특히 60-64세 연령 그룹을 포함한 고령가구에서 과거 대비 소득 증가 폭이 크다. 이는 최근의 정년연장 움직임과 국민연금 평균 가입기간 증가에도 영향을 받았을 것으로 보인다. 반면, 총지출은 과거 대비 증가 폭이 경상소득에 비해 크지 않은 것으로 나타난다. 총지출은 45-49세 연령에서 정점을 형성한 후 빠르게 줄어든다. 높은 연령 그룹에서 총지출이 떨어지는 속도는 소득과 거의 차이가 없어서, 소위 ‘생애주기 소비 평탄화’가 잘 관측되지 않는다.3)

우리나라 고령가구의 지출은 적정 수준에 이르지 못하고 있는 것으로 평가되는데(김민기 외, 2025),4) 이는 다음과 같은 원인이 영향을 미쳤을 것으로 추정된다. 먼저, 과거보다 길어진 기대수명으로 인해 대부분의 퇴직자들이 미래의 삶을 불확실하게 인식하고 있을 가능성이 크다. 그 결과, 주직업에서 퇴직한 고령가구는 새로운 소득원을 확보하더라도 최대한 지출을 줄여 노후에 필요한 생활비, 의료비 등을 마련해 두어야 한다는 압박을 받고 있을 것이다.

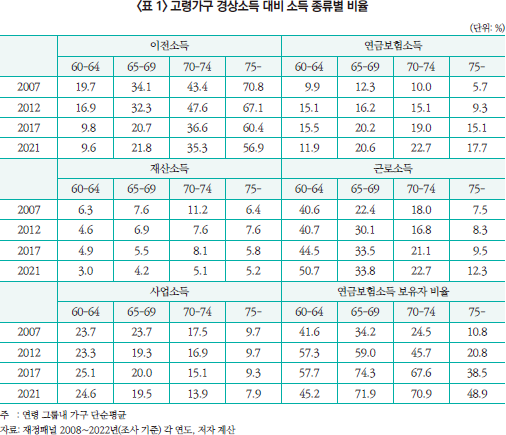

소득구조가 안정적이고 연속적일수록 고령가구의 미래에 대한 사전적 대비 필요성은 줄어든다. <표 1>에 따르면, 과거 70세 이상 고령가구 소득의 대부분을 차지했던 공ㆍ사적 이전소득이 차지하는 비중은 크게 줄어들고, 연금보험소득의 비중이 늘어나는 등 고령가구의 소득구조가 조금씩 안정화되고 있다. 그러나 몇 가지 측면에서 볼 때 우리나라 고령가구의 소득구조가 안정적이고 연속적인 구조라고 보기는 어렵다. 첫째, 고령가구의 연금보험소득 비중이 과거보다 높아졌지만, 그 비중은 여전히 낮다. 2021년 기준 공ㆍ사적 연금보험소득이 경상소득에서 차지하는 비중은 65-69세 연령대에서 평균 20.6%, 70-74세 연령대에서 22.7%, 75세 이상 연령대에서 17.7%에 불과하다.

둘째, 고령가구 연금보험소득의 대부분은 국민연금소득으로 추정되며, 퇴직연금과 개인연금 등 사적연금보험소득은 그 비중이 크지 않을 것으로 추정된다. <표 1>에 따르면, 연금보험소득을 보유한 고령가구의 비율이 과거 대비 크게 올라갔다. 예를 들어 2021년 기준 70-74세와 75세 이상 연령 그룹 중에서 연금보험소득이 있는 가구는 각각 70.9%와 48.9%로 과거보다 크게 늘어났다. 그러나 연금보험소득 보유 고령가구는 대부분 국민연금소득 보유 가구인 것으로 추정된다. 기업들이 퇴직연금제도를 본격적으로 도입하기 시작한 시점이 2010년 이후임을 고려해 볼 때, 70세 이상 고령가구의 대부분은 퇴직시 퇴직일시금을 수령했을 가능성이 크다. 고령가구 중 개인연금보험을 보유하고 있는 가구의 비율 역시 매우 낮다. 그 비율은 2021년 기준 2.4%(70-74세), 0.6%(75세 이상)에 불과하다. 따라서 고령가구는 사적 연금보험소득이 매우 미미할 것으로 추정된다.

셋째, 이자 및 배당소득, 임대소득 등으로 구성되는 재산소득이 차지하는 비중이 매우 낮다. 재산소득이 고령가구 경상소득에서 차지하는 비중은 시계열적으로 떨어지는 추세이며, 2021년 기준으로 5% 내외에 그친다. 이는 후술할 자산구성, 특히 금융자산 구성 비율이 낮은 현상과 맞닿아 있다.

넷째, 고령가구 소득에서 차지하는 근로소득의 비중이 과거에 비해 크게 높아졌다. 대부분 영세 자영업을 통해 창출했을 것으로 추정되는 사업소득과 합산하면 경상소득 대비 비중이 20.2%(75세 이상)∼53.3%(65-69세)에 이른다. 고령 근로자의 근로소득은 저임금, 불안정한 일자리로부터 창출되었을 가능성이 크고, 따라서 안정적인 소득원으로 보기 어렵다. 우리나라 고령가구의 높은 근로소득 비중은 다른나라와 비교해도 두드러진다. OECD(2024)에 따르면 2020년 기준 우리나라 65세 이상 고령자 총소득 중 자영업 소득과 근로소득이 차지하는 비중은 약 48%로 비교 대상국 중 멕시코, 칠레와 함께 가장 높다.5)

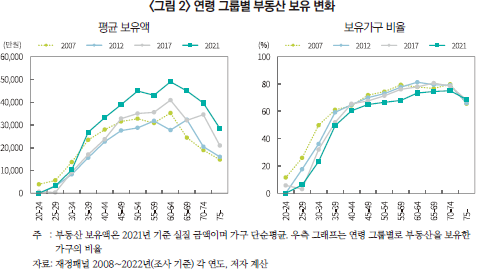

고령가구 소득의 안정성과 연속성이 부족한 문제는 자산구성의 부동산 쏠림과 연결되어 있다. <그림 2>는 연령 그룹별 부동산 평균 보유액과 보유 가구 비율을 보여준다.6) 가구 평균 부동산 보유액과 보유가구 비율 모두 75세가 넘어야 소폭 하락하는 것으로 나타난다. 70-74세 연령 그룹의 부동산 평균 보유액은 55-59세 연령 그룹과 큰 차이가 없다. 부동산 보유가구 비율은 70-74세 연령그룹에서 75%로 가장 높은 수준을 보이며, 75세가 넘어도 68.6% 수준에 이른다.

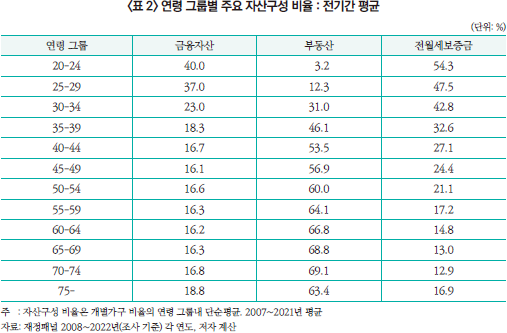

<표 2>는 연령 그룹별 자산구성 비율을 보여준다. 가구 총자산에서 차지하는 부동산의 비중은 연령대의 증가와 함께 지속적으로 올라간다. 부동산 구성 비율은 70-74세 연령 그룹에서 69.1%로 정점을 이룬다. 데이터에 나타난 특성을 통해 볼 때 우리나라 가구는 젊은 연령대에서 금융자산을 축적하고, 전세 또는 월세를 이용해 주거를 해결한다. 나이가 들면서 축적된 금융자산과 전월세보증금 자산을 처분해 주택을 구입한다. 그 결과, 고연령대가 되면, 금융자산이 총자산에서 차지하는 비중은 16∼18% 내외에 그치며, 대부분의 자산이 거주 관련 자산에 묶여있다. 이러한 구성은 초 고연령대에도 거의 변화 없이 유지된다.7) 결국, 상당수의 고령가구는 미미한 금융자산 보유로 인해 노동시장에 머물러 있을 수밖에 없다.

고령가구 자산에서 차지하는 거주용 부동산의 의미

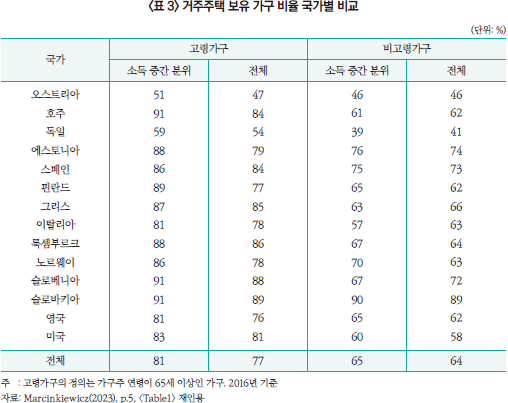

거주용 부동산이 가구 자산, 특히 고령가구의 자산 중에서 대부분을 차지한다는 사실은 우리나라에만 국한된 것은 아니다. 대부분 국가에서 이러한 현상이 발견된다. Marcinkiewicz(2023)에 따르면 65세 이상 고령가구 중 거주주택을 보유하고 있는 가구의 비율이 분석대상 국가 평균 77%에 이른다.8) 이는 65세 미만 비고령가구의 보유 비율인 64%를 크게 웃도는 수준이다. 유럽, 호주, 미국 등에서도 고령가구의 부동산 보유 선호 현상이 명확하게 확인된다. 높은 주택보유 비율은 모든 소득분위에서 고르게 나타난다(OECD, 2013).9) 가구 총자산에서 차지하는 거주주택 자산의 비중도 미국을 제외한 대부분 국가에서 60∼80%대에 이르며, 고령가구일수록 그 비율이 더 높다(Lu et al., 2020).10)

즉, 대부분의 국가에서 거주용 주택은 개인들이 일생동안 저축해 축적한 자산의 결과물이다. 생애주기가설에 따르면 개인들은 퇴직 후 소비를 퇴직전까지 저축한 자산으로 충당한다. 퇴직전까지 축적한 자산의 대부분이 주택이면 그 보유주택 지분을 다양한 방식으로 줄여가면서 소비에 활용할 것이다.11) 보유주택 지분을 매각해 현금을 창출하는 방법은 다양하다. 역모기지 가입, 보유주택 지분 전체 혹은 부분 매각 후 해당 주택 임차(매각임차(sale and lease-back, home reversion)), 보유주택 지분 전체 매각 후 더 저렴한 타지역 주택지분 매입, 보유주택 지분 전체 매각 후 타지역 주택 임차, 보유주택 부분 임대, 주택을 담보로 한 대출 등이 대표적이다.12) 연구에 따르면 고령가구는 보유주택 지분을 활용함으로써 생활수준을 유지하고 빈곤을 방지할 수 있으며, 공공연금의 소득대체 부족을 보완할 수 있다(Rouwendal, 2009; Doling & Elsinga, 2013; Marcinkiewicz, 2022).13)

상당수 국가에서 거주용 주택의 유동성이 높고 역모기지 등 현금흐름을 확보할 수 있는 제도적 틀이 구축되어 있음에도 불구하고, 초 고연령대 개인들조차 주택을 현금흐름 확보의 수단으로 활용하는 것을 주저한다(Venti & Wise, 2001; Elsinga, 2011; Haffner, 2008; Jones et al., 2012).14) 즉, 고령자들은 보유주택의 지분을 어떤 식으로든 줄이려고 하지 않는다. 이에 대해 상술한 문헌들은 몇 가지 동기를 제시한다. 첫째, 고령자들에게 있어서 주택보유는 경제적 합리성을 충족한다. 기회비용을 고려하더라도 주택보유는 거주비용 측면에서 임차보다 유리하며, 충분한 투자가치를 창출한다. 이는 전세계 각국의 금리가 낮은 수준을 유지하던 2019년까지 거의 대부분의 국가에 적용되는 설명이다. 둘째, 주택보유는 주거라는 가장 기본적이고 중요한 안전망을 제공함과 동시에, 미래의 불확실성에 대비할 수 있는 가장 안전한 수단이다. 이 두 가지 동기로 인해 고령자들은 보유주택 지분을 전액 매각하고 현금성 금융자산을 보유하는 것을 선호하지 않는다. 즉, 주택의 온전한 보유는 현금흐름을 포기하더라도 가치가 있는 선택이라는 것이다. 셋째, 심리적인 측면에서도 고령자들은 보유주택의 지분을 줄이는 행위를 기피한다. 주택담보 대출은 보유주택 가격이 크게 하락할 경우 지분 전체를 잃을 수 있다는 우려로 고려대상이 아니다. 고연령대에 발생하는 새로운 대출 자체를 기피하는 심리적 동기도 제시된다. 역모기지는 주택가격 하락 위험을 대출 제공 금융기관 또는 공공기관이 부담하지만, 상당수 고령자들은 복잡한 역모기지 구조를 잘 이해하지 못하기 때문에 이를 일반 대출과 동일한 구조로 여겨 기피한다. 고령에 진입한 개인들은 장기간 보유한 주택에 자신의 정체성을 투여하기도 한다. 고령자들은 가족의 오래된 추억 및 역사, 인생의 성공 스토리 등이 보유주택에 녹아있다고 생각하는 경향이 강하며, 지역공동체와의 관계 역시 중요하게 생각한다는 것이다.15) 이러한 심리적인 요인들로 인해 고령자들은 보유주택 지분 축소에 소극적이며, 특히 삶의 터전을 옮기는 것에 대해 거부감이 심하다고 알려진다.16)

과제

우리나라 고령가구의 안정적인 소득구조 확보는 쉽지 않은 과제다. 65세 이상 고령가구는 이미 공ㆍ사적 연금을 수급받고 있는 연령대이기 때문에 연금소득을 추가로 늘리기 어렵다. 따라서 주택을 보유한 고령가구는 적정한 수준의 소비를 통해 삶의 질을 유지하기 위해 보유주택 지분의 활용이 불가피하다는 인식을 가져야 한다. 이러한 인식의 변화는 정부 정책을 통한 제도 구축만큼 중요하다.

기존 문헌에서는 보유주택 지분을 활용할 수 있는 다양한 방법이 제시된다. 정부는 고령가구 보유주택 지분의 활용을 촉진할 수 있는 다양한 옵션들을 검토해 제도화하고 이를 널리 알릴 필요가 있다. 정책 및 제도 설계에 있어서 고령가구의 보유주택 유지 경향이 강하다는 사실을 전제로 한 접근이 유효할 것으로 본다. 주택연금제도가 도입되고 점차 활성화되고 있지만, 더 많은 고령자들이 이를 이용할 수 있도록 제도의 편익을 적극적으로 홍보할 필요가 있다. 여기에 더해 고령가구가 보유주택 지분을 전체 또는 부분 매각한 후 해당 주택을 장기간 임차하는 매각임차시장의 활성화도 필요할 것으로 본다. 이외의 다양한 현금흐름 창출 방식이 촉진될 수 있는 정책적 아이디어가 필요하다. 주택 보유자의 경제적, 심리적 환경, 보유주택이 위치한 지역의 경제환경 및 부동산시장 환경 등 여러 변수에 따라 각 개인이 선호하는 방식은 매우 다양할 것으로 보이기 때문에 다양한 옵션의 제공은 매우 중요하다.

1) 통계청 KOSIS 장래가구추계 (2022년 전국 기준) 참고

2) 이 글에서는 한국조세재정연구원의 ‘재정패널’ 데이터를 분석자료로 활용한다. 분석에 활용된 패널은 1차에서 15차까지 총 15년이며, 통계의 측정 기준시점은 2007∼2021년(조사시점은 2008∼2022년)이다.

3) 개인의 생애주기 소비 평탄화 여부를 정확하게 추정하기 위해서는 각 개인의 실제 생애주기 전체 소비를 측정해야 한다. 이를 위해서는 정교한 실증분석이 요구된다. 따라서 이 글에서와 같이 동일시점에 측정된 다른 연령대간 통계 비교를 통해서는 정확하게 파악하기 어렵다는 점을 밝힌다.

4) 김민기ㆍ정희철ㆍ김재칠, 2025, 『고령화와 가계 자산 및 소비 (Ⅱ) : 고령가구의 소비와 자산 적정성』, 자본시장연구원 연구보고서 25-03.

5) OECD(2024), p.197, Figure 7.1 참조(OECD, 2024, Pensions at a Glance 2023 : OECD and G20 Indicators)

6) 여기에서 부동산은 대부분 거주용 주택으로 구성된다.

7) 금융자산 중에서도 현금흐름을 만들어주는 개인연금의 구성 비율이 매우 낮으며(70-74세 0.9%, 75세 이상 0.2%), 수익률이 낮고 현금흐름 창출이 어려운 예금의 구성 비율이 대부분이다(70-74세 96.3%, 75세 이상 98.7%).

8) Marcinkiewicz, E., 2023, Elderly vs Working-Age generation: Homeownership and housing asset inequality in a cross-country perspective, LWS Working Paper Series No. 41, Cross-National Data Center in Luxembourg.

9) OECD, 2013, The role of housing, financial wealth and public services for adequate living standards in old age, Pensions at Glance 2013: OECD and G20 Indicators.

10) Lu, X., Guo, J., Gan, L., 2020, International comparison of household asset allocation: Micro-evidence from cross-country comparisons, Emerging Markets Review 43, 100691.

11) 여기에서 주택지분(housing equity)은 주택 소유권을 의미한다.

12) 역모기지, 주택담보대출 등의 현금화 수단은 주택지분 매각이 동반되지 않는다. 그러나 이 역시 부채 만기시점에 주택지분 매각(전체 또는 부분)을 통해 부채 원리금이 상환된다는 의미에서 주택지분 축소(housing equity releasing) 수단에 포괄된다. 매각임차시장에서 주택지분 매입자는 주택가격 상승분을 지분율만큼 확보할 수 있지만, 주택가격 하락분 역시 지분율만큼 부담한다. 매각임차시장에서 주택지분을 매입하는 주체는 금융회사, 주택관련 공공금융기관 등이며, 따라서 일반적인 개인간 거래구조와 차이가 있다.

13) Rouwendal, J.,2009, Housing wealth and household portfolios in an ageing society, De Economist 157(1), 1-48; Doling, J., Elsinga, M., 2013, Demographic change and housing wealth: Home-owners, Pensions and Asset-based welfare in Europe, Springer; Marcinkiewicz, E., Chybalski, F., 2022, Income-poor, asset-rich? The Role of homeownership in shaping the welfare position of the elderly, LWS Working Paper Series No. 38, Cross-National Data Center in Luxembourg.

14) Venti, S., Wise, D., 2001, Aging and housing equity: Another look, NBER Working Paper 8608; Elsinga, M., 2011, A qualitative comparative approach to the role of housing equity in the life cycle, International Journal of Housing Policy 11(4), 357-374; Haffner, M., 2008, Savings for old age? Housing wealth of the Dutch elderly, Housing, Theory and Society 25(2), 110-131; Jones, A., Geilenkeuser, T., Helbrecht, I., Quilgars, D., 2012, Demographic change and retirement planning: Comparing households’ views on the role of housing equity in Germany and UK, International Journal of Housing Policy 12(1), 27-45.

15) 주택에 대한 심리적인 선호를 ‘age in place’라고 하는데, 이를 결정하는 요인에 대해서는 Clark et al.(2023)을 참고할 수 있다(Clark, W., ViforJ, R., Phelps, C., 2023, Place attachment and aging in place: Preferences and disruptions, Sage Journals 46(3-4)).

16) 이외에 다운사이징을 통한 이동에 소요되는 비용 등 여러 설명이 있지만 나머지 다양한 설명은 생략한다.

고령가구 소득구조와 자산보유의 특징 및 문제점

가구 패널 데이터를 통해 최근 십여년간 고령가구의 소득구조와 자산보유에 어떤 변화와 특징이 발견되는지 알아보자.2) <그림 1>은 연령 그룹별 경상소득과 총지출을 연도별로 정리한 것이다. 이에 따르면, 실질가치로 평가한 우리나라 가구의 평균 경상소득은 2007년 이후 꾸준히 상승했다. 특히 60-64세 연령 그룹을 포함한 고령가구에서 과거 대비 소득 증가 폭이 크다. 이는 최근의 정년연장 움직임과 국민연금 평균 가입기간 증가에도 영향을 받았을 것으로 보인다. 반면, 총지출은 과거 대비 증가 폭이 경상소득에 비해 크지 않은 것으로 나타난다. 총지출은 45-49세 연령에서 정점을 형성한 후 빠르게 줄어든다. 높은 연령 그룹에서 총지출이 떨어지는 속도는 소득과 거의 차이가 없어서, 소위 ‘생애주기 소비 평탄화’가 잘 관측되지 않는다.3)

우리나라 고령가구의 지출은 적정 수준에 이르지 못하고 있는 것으로 평가되는데(김민기 외, 2025),4) 이는 다음과 같은 원인이 영향을 미쳤을 것으로 추정된다. 먼저, 과거보다 길어진 기대수명으로 인해 대부분의 퇴직자들이 미래의 삶을 불확실하게 인식하고 있을 가능성이 크다. 그 결과, 주직업에서 퇴직한 고령가구는 새로운 소득원을 확보하더라도 최대한 지출을 줄여 노후에 필요한 생활비, 의료비 등을 마련해 두어야 한다는 압박을 받고 있을 것이다.

소득구조가 안정적이고 연속적일수록 고령가구의 미래에 대한 사전적 대비 필요성은 줄어든다. <표 1>에 따르면, 과거 70세 이상 고령가구 소득의 대부분을 차지했던 공ㆍ사적 이전소득이 차지하는 비중은 크게 줄어들고, 연금보험소득의 비중이 늘어나는 등 고령가구의 소득구조가 조금씩 안정화되고 있다. 그러나 몇 가지 측면에서 볼 때 우리나라 고령가구의 소득구조가 안정적이고 연속적인 구조라고 보기는 어렵다. 첫째, 고령가구의 연금보험소득 비중이 과거보다 높아졌지만, 그 비중은 여전히 낮다. 2021년 기준 공ㆍ사적 연금보험소득이 경상소득에서 차지하는 비중은 65-69세 연령대에서 평균 20.6%, 70-74세 연령대에서 22.7%, 75세 이상 연령대에서 17.7%에 불과하다.

둘째, 고령가구 연금보험소득의 대부분은 국민연금소득으로 추정되며, 퇴직연금과 개인연금 등 사적연금보험소득은 그 비중이 크지 않을 것으로 추정된다. <표 1>에 따르면, 연금보험소득을 보유한 고령가구의 비율이 과거 대비 크게 올라갔다. 예를 들어 2021년 기준 70-74세와 75세 이상 연령 그룹 중에서 연금보험소득이 있는 가구는 각각 70.9%와 48.9%로 과거보다 크게 늘어났다. 그러나 연금보험소득 보유 고령가구는 대부분 국민연금소득 보유 가구인 것으로 추정된다. 기업들이 퇴직연금제도를 본격적으로 도입하기 시작한 시점이 2010년 이후임을 고려해 볼 때, 70세 이상 고령가구의 대부분은 퇴직시 퇴직일시금을 수령했을 가능성이 크다. 고령가구 중 개인연금보험을 보유하고 있는 가구의 비율 역시 매우 낮다. 그 비율은 2021년 기준 2.4%(70-74세), 0.6%(75세 이상)에 불과하다. 따라서 고령가구는 사적 연금보험소득이 매우 미미할 것으로 추정된다.

셋째, 이자 및 배당소득, 임대소득 등으로 구성되는 재산소득이 차지하는 비중이 매우 낮다. 재산소득이 고령가구 경상소득에서 차지하는 비중은 시계열적으로 떨어지는 추세이며, 2021년 기준으로 5% 내외에 그친다. 이는 후술할 자산구성, 특히 금융자산 구성 비율이 낮은 현상과 맞닿아 있다.

넷째, 고령가구 소득에서 차지하는 근로소득의 비중이 과거에 비해 크게 높아졌다. 대부분 영세 자영업을 통해 창출했을 것으로 추정되는 사업소득과 합산하면 경상소득 대비 비중이 20.2%(75세 이상)∼53.3%(65-69세)에 이른다. 고령 근로자의 근로소득은 저임금, 불안정한 일자리로부터 창출되었을 가능성이 크고, 따라서 안정적인 소득원으로 보기 어렵다. 우리나라 고령가구의 높은 근로소득 비중은 다른나라와 비교해도 두드러진다. OECD(2024)에 따르면 2020년 기준 우리나라 65세 이상 고령자 총소득 중 자영업 소득과 근로소득이 차지하는 비중은 약 48%로 비교 대상국 중 멕시코, 칠레와 함께 가장 높다.5)

고령가구 소득의 안정성과 연속성이 부족한 문제는 자산구성의 부동산 쏠림과 연결되어 있다. <그림 2>는 연령 그룹별 부동산 평균 보유액과 보유 가구 비율을 보여준다.6) 가구 평균 부동산 보유액과 보유가구 비율 모두 75세가 넘어야 소폭 하락하는 것으로 나타난다. 70-74세 연령 그룹의 부동산 평균 보유액은 55-59세 연령 그룹과 큰 차이가 없다. 부동산 보유가구 비율은 70-74세 연령그룹에서 75%로 가장 높은 수준을 보이며, 75세가 넘어도 68.6% 수준에 이른다.

<표 2>는 연령 그룹별 자산구성 비율을 보여준다. 가구 총자산에서 차지하는 부동산의 비중은 연령대의 증가와 함께 지속적으로 올라간다. 부동산 구성 비율은 70-74세 연령 그룹에서 69.1%로 정점을 이룬다. 데이터에 나타난 특성을 통해 볼 때 우리나라 가구는 젊은 연령대에서 금융자산을 축적하고, 전세 또는 월세를 이용해 주거를 해결한다. 나이가 들면서 축적된 금융자산과 전월세보증금 자산을 처분해 주택을 구입한다. 그 결과, 고연령대가 되면, 금융자산이 총자산에서 차지하는 비중은 16∼18% 내외에 그치며, 대부분의 자산이 거주 관련 자산에 묶여있다. 이러한 구성은 초 고연령대에도 거의 변화 없이 유지된다.7) 결국, 상당수의 고령가구는 미미한 금융자산 보유로 인해 노동시장에 머물러 있을 수밖에 없다.

고령가구 자산에서 차지하는 거주용 부동산의 의미

거주용 부동산이 가구 자산, 특히 고령가구의 자산 중에서 대부분을 차지한다는 사실은 우리나라에만 국한된 것은 아니다. 대부분 국가에서 이러한 현상이 발견된다. Marcinkiewicz(2023)에 따르면 65세 이상 고령가구 중 거주주택을 보유하고 있는 가구의 비율이 분석대상 국가 평균 77%에 이른다.8) 이는 65세 미만 비고령가구의 보유 비율인 64%를 크게 웃도는 수준이다. 유럽, 호주, 미국 등에서도 고령가구의 부동산 보유 선호 현상이 명확하게 확인된다. 높은 주택보유 비율은 모든 소득분위에서 고르게 나타난다(OECD, 2013).9) 가구 총자산에서 차지하는 거주주택 자산의 비중도 미국을 제외한 대부분 국가에서 60∼80%대에 이르며, 고령가구일수록 그 비율이 더 높다(Lu et al., 2020).10)

즉, 대부분의 국가에서 거주용 주택은 개인들이 일생동안 저축해 축적한 자산의 결과물이다. 생애주기가설에 따르면 개인들은 퇴직 후 소비를 퇴직전까지 저축한 자산으로 충당한다. 퇴직전까지 축적한 자산의 대부분이 주택이면 그 보유주택 지분을 다양한 방식으로 줄여가면서 소비에 활용할 것이다.11) 보유주택 지분을 매각해 현금을 창출하는 방법은 다양하다. 역모기지 가입, 보유주택 지분 전체 혹은 부분 매각 후 해당 주택 임차(매각임차(sale and lease-back, home reversion)), 보유주택 지분 전체 매각 후 더 저렴한 타지역 주택지분 매입, 보유주택 지분 전체 매각 후 타지역 주택 임차, 보유주택 부분 임대, 주택을 담보로 한 대출 등이 대표적이다.12) 연구에 따르면 고령가구는 보유주택 지분을 활용함으로써 생활수준을 유지하고 빈곤을 방지할 수 있으며, 공공연금의 소득대체 부족을 보완할 수 있다(Rouwendal, 2009; Doling & Elsinga, 2013; Marcinkiewicz, 2022).13)

상당수 국가에서 거주용 주택의 유동성이 높고 역모기지 등 현금흐름을 확보할 수 있는 제도적 틀이 구축되어 있음에도 불구하고, 초 고연령대 개인들조차 주택을 현금흐름 확보의 수단으로 활용하는 것을 주저한다(Venti & Wise, 2001; Elsinga, 2011; Haffner, 2008; Jones et al., 2012).14) 즉, 고령자들은 보유주택의 지분을 어떤 식으로든 줄이려고 하지 않는다. 이에 대해 상술한 문헌들은 몇 가지 동기를 제시한다. 첫째, 고령자들에게 있어서 주택보유는 경제적 합리성을 충족한다. 기회비용을 고려하더라도 주택보유는 거주비용 측면에서 임차보다 유리하며, 충분한 투자가치를 창출한다. 이는 전세계 각국의 금리가 낮은 수준을 유지하던 2019년까지 거의 대부분의 국가에 적용되는 설명이다. 둘째, 주택보유는 주거라는 가장 기본적이고 중요한 안전망을 제공함과 동시에, 미래의 불확실성에 대비할 수 있는 가장 안전한 수단이다. 이 두 가지 동기로 인해 고령자들은 보유주택 지분을 전액 매각하고 현금성 금융자산을 보유하는 것을 선호하지 않는다. 즉, 주택의 온전한 보유는 현금흐름을 포기하더라도 가치가 있는 선택이라는 것이다. 셋째, 심리적인 측면에서도 고령자들은 보유주택의 지분을 줄이는 행위를 기피한다. 주택담보 대출은 보유주택 가격이 크게 하락할 경우 지분 전체를 잃을 수 있다는 우려로 고려대상이 아니다. 고연령대에 발생하는 새로운 대출 자체를 기피하는 심리적 동기도 제시된다. 역모기지는 주택가격 하락 위험을 대출 제공 금융기관 또는 공공기관이 부담하지만, 상당수 고령자들은 복잡한 역모기지 구조를 잘 이해하지 못하기 때문에 이를 일반 대출과 동일한 구조로 여겨 기피한다. 고령에 진입한 개인들은 장기간 보유한 주택에 자신의 정체성을 투여하기도 한다. 고령자들은 가족의 오래된 추억 및 역사, 인생의 성공 스토리 등이 보유주택에 녹아있다고 생각하는 경향이 강하며, 지역공동체와의 관계 역시 중요하게 생각한다는 것이다.15) 이러한 심리적인 요인들로 인해 고령자들은 보유주택 지분 축소에 소극적이며, 특히 삶의 터전을 옮기는 것에 대해 거부감이 심하다고 알려진다.16)

과제

우리나라 고령가구의 안정적인 소득구조 확보는 쉽지 않은 과제다. 65세 이상 고령가구는 이미 공ㆍ사적 연금을 수급받고 있는 연령대이기 때문에 연금소득을 추가로 늘리기 어렵다. 따라서 주택을 보유한 고령가구는 적정한 수준의 소비를 통해 삶의 질을 유지하기 위해 보유주택 지분의 활용이 불가피하다는 인식을 가져야 한다. 이러한 인식의 변화는 정부 정책을 통한 제도 구축만큼 중요하다.

기존 문헌에서는 보유주택 지분을 활용할 수 있는 다양한 방법이 제시된다. 정부는 고령가구 보유주택 지분의 활용을 촉진할 수 있는 다양한 옵션들을 검토해 제도화하고 이를 널리 알릴 필요가 있다. 정책 및 제도 설계에 있어서 고령가구의 보유주택 유지 경향이 강하다는 사실을 전제로 한 접근이 유효할 것으로 본다. 주택연금제도가 도입되고 점차 활성화되고 있지만, 더 많은 고령자들이 이를 이용할 수 있도록 제도의 편익을 적극적으로 홍보할 필요가 있다. 여기에 더해 고령가구가 보유주택 지분을 전체 또는 부분 매각한 후 해당 주택을 장기간 임차하는 매각임차시장의 활성화도 필요할 것으로 본다. 이외의 다양한 현금흐름 창출 방식이 촉진될 수 있는 정책적 아이디어가 필요하다. 주택 보유자의 경제적, 심리적 환경, 보유주택이 위치한 지역의 경제환경 및 부동산시장 환경 등 여러 변수에 따라 각 개인이 선호하는 방식은 매우 다양할 것으로 보이기 때문에 다양한 옵션의 제공은 매우 중요하다.

1) 통계청 KOSIS 장래가구추계 (2022년 전국 기준) 참고

2) 이 글에서는 한국조세재정연구원의 ‘재정패널’ 데이터를 분석자료로 활용한다. 분석에 활용된 패널은 1차에서 15차까지 총 15년이며, 통계의 측정 기준시점은 2007∼2021년(조사시점은 2008∼2022년)이다.

3) 개인의 생애주기 소비 평탄화 여부를 정확하게 추정하기 위해서는 각 개인의 실제 생애주기 전체 소비를 측정해야 한다. 이를 위해서는 정교한 실증분석이 요구된다. 따라서 이 글에서와 같이 동일시점에 측정된 다른 연령대간 통계 비교를 통해서는 정확하게 파악하기 어렵다는 점을 밝힌다.

4) 김민기ㆍ정희철ㆍ김재칠, 2025, 『고령화와 가계 자산 및 소비 (Ⅱ) : 고령가구의 소비와 자산 적정성』, 자본시장연구원 연구보고서 25-03.

5) OECD(2024), p.197, Figure 7.1 참조(OECD, 2024, Pensions at a Glance 2023 : OECD and G20 Indicators)

6) 여기에서 부동산은 대부분 거주용 주택으로 구성된다.

7) 금융자산 중에서도 현금흐름을 만들어주는 개인연금의 구성 비율이 매우 낮으며(70-74세 0.9%, 75세 이상 0.2%), 수익률이 낮고 현금흐름 창출이 어려운 예금의 구성 비율이 대부분이다(70-74세 96.3%, 75세 이상 98.7%).

8) Marcinkiewicz, E., 2023, Elderly vs Working-Age generation: Homeownership and housing asset inequality in a cross-country perspective, LWS Working Paper Series No. 41, Cross-National Data Center in Luxembourg.

9) OECD, 2013, The role of housing, financial wealth and public services for adequate living standards in old age, Pensions at Glance 2013: OECD and G20 Indicators.

10) Lu, X., Guo, J., Gan, L., 2020, International comparison of household asset allocation: Micro-evidence from cross-country comparisons, Emerging Markets Review 43, 100691.

11) 여기에서 주택지분(housing equity)은 주택 소유권을 의미한다.

12) 역모기지, 주택담보대출 등의 현금화 수단은 주택지분 매각이 동반되지 않는다. 그러나 이 역시 부채 만기시점에 주택지분 매각(전체 또는 부분)을 통해 부채 원리금이 상환된다는 의미에서 주택지분 축소(housing equity releasing) 수단에 포괄된다. 매각임차시장에서 주택지분 매입자는 주택가격 상승분을 지분율만큼 확보할 수 있지만, 주택가격 하락분 역시 지분율만큼 부담한다. 매각임차시장에서 주택지분을 매입하는 주체는 금융회사, 주택관련 공공금융기관 등이며, 따라서 일반적인 개인간 거래구조와 차이가 있다.

13) Rouwendal, J.,2009, Housing wealth and household portfolios in an ageing society, De Economist 157(1), 1-48; Doling, J., Elsinga, M., 2013, Demographic change and housing wealth: Home-owners, Pensions and Asset-based welfare in Europe, Springer; Marcinkiewicz, E., Chybalski, F., 2022, Income-poor, asset-rich? The Role of homeownership in shaping the welfare position of the elderly, LWS Working Paper Series No. 38, Cross-National Data Center in Luxembourg.

14) Venti, S., Wise, D., 2001, Aging and housing equity: Another look, NBER Working Paper 8608; Elsinga, M., 2011, A qualitative comparative approach to the role of housing equity in the life cycle, International Journal of Housing Policy 11(4), 357-374; Haffner, M., 2008, Savings for old age? Housing wealth of the Dutch elderly, Housing, Theory and Society 25(2), 110-131; Jones, A., Geilenkeuser, T., Helbrecht, I., Quilgars, D., 2012, Demographic change and retirement planning: Comparing households’ views on the role of housing equity in Germany and UK, International Journal of Housing Policy 12(1), 27-45.

15) 주택에 대한 심리적인 선호를 ‘age in place’라고 하는데, 이를 결정하는 요인에 대해서는 Clark et al.(2023)을 참고할 수 있다(Clark, W., ViforJ, R., Phelps, C., 2023, Place attachment and aging in place: Preferences and disruptions, Sage Journals 46(3-4)).

16) 이외에 다운사이징을 통한 이동에 소요되는 비용 등 여러 설명이 있지만 나머지 다양한 설명은 생략한다.