자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

글로벌 가상자산 과세 현황 및 국내 시사점

2021-20호 2021.10.12

요약

□ 전 세계적으로 가상자산의 시장규모가 크게 확대되면서 관련 규제와 함께 과세의 필요성도 강조되고 있는 추세

□ 해외 주요 국가에서는 이미 가상자산에 대한 과세를 실시하고 있거나 보다 실효적으로 적용하기 위해 과세제도를 정비

□ 국내에서도 가상자산 과세 법안이 통과되어 2022년부터 발생하는 가상자산으로 인한 소득에 세금을 부과할 예정

□ 하지만 과세 시행을 앞두고 가상자산으로 인한 소득의 분류 및 인프라 부족, 다른 투자자산과의 과세 형평성 등의 문제가 제기되고 있으므로 면밀한 검토를 통해 도입을 준비할 필요

□ 해외 주요 국가에서는 이미 가상자산에 대한 과세를 실시하고 있거나 보다 실효적으로 적용하기 위해 과세제도를 정비

□ 국내에서도 가상자산 과세 법안이 통과되어 2022년부터 발생하는 가상자산으로 인한 소득에 세금을 부과할 예정

□ 하지만 과세 시행을 앞두고 가상자산으로 인한 소득의 분류 및 인프라 부족, 다른 투자자산과의 과세 형평성 등의 문제가 제기되고 있으므로 면밀한 검토를 통해 도입을 준비할 필요

□ 전 세계적으로 가상자산의 시장규모가 크게 확대되면서 관련 규제와 함께 과세에 대한 필요성도 강조되고 있는 추세임

─ 블록체인 기술의 발달로 다양한 가상자산이 출현하면서 새로운 지급수단과 투자 대상으로 급부상함에 따라 국내외에서 가상자산 투자규모가 큰 폭으로 증가함

• 2017~2018년 가상자산에 대한 투자가 급증한 이후 주춤하였다가 2020년 다시 투자붐이 일어나면서 크게 확대되어 현재까지 그 기세가 이어지고 있음

• 글로벌 가상자산 거래소에 등록된 가상자산의 수는 꾸준히 증가하고 있고, 거래규모도 2018년초 987조원에서 2021년 9월 2,774조원까지 크게 확대됨1)

• 국내에서도 주요 가상자산 거래소2)의 누적 이용자 수가 2020년 12월 147만명에서 2021년 7월 723만 5,000명으로 7개월만에 5배 가량 증가하였고, 일평균 거래금액도 4월에는 22조원을 기록하며 코스닥 시장의 일평균 거래금액인 24조원과 비슷한 규모를 기록하기도 함

─ 이처럼 가상자산 시장이 단기간에 급성장함에 따라 법률적인 규제가 필요하게 되었고, 이와 함께 가상자산의 소유 또는 거래에서 발생하는 소득에 대한 과세의 필요성도 더욱 강조됨

• 가상자산 시장은 수천개의 토큰 거래 및 대출 등이 이루어지기 때문에 위험을 통제하기 위한 규제 강화가 필요함3)

• 소득 발생에 근거하여 과세한다는 실질과세원칙에 따라 가상자산 거래에 따른 수익에 대한 세금이 부과되어야 함

□ 해외 주요 국가에서는 이미 가상자산에 대한 과세를 실시하고 있거나 보다 실효적으로 적용하기 위해 과세제도를 정비함

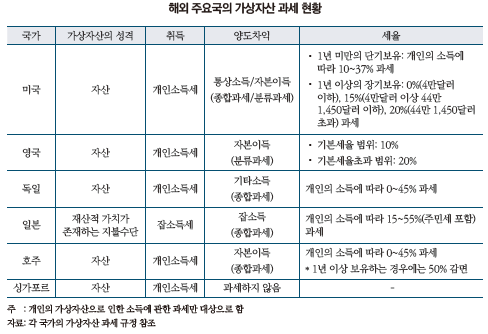

─ 대부분의 국가에서 가상자산의 법적 성격을 ‘자산’으로 정의하고 취득 및 양도에 대해서는 과세를 하고 소비에 대해서는 비과세하고 있는 가운데, 가상자산 관련 과세 규정을 견고히 하기 위한 과정에 있음

─ 미국은 개인의 가상자산의 취득 시 소득세를 부과하고 취득시점과 매각시점의 시가로 인한 차익에 대해 과세하는데, 1년 이내의 단기투자는 종합소득세율로 과세하고 장기투자는 보유기간별로 차등세율을 적용함

• 2014년 가상자산 과세기준을 포함한 가이드라인(IRS Virtual Currency Guidance)을 공표하여 가상자산을 취득하는 경우 개인소득세를 부과하고 거래이익에 대해서는 자본이득세를 과세하는 한편, P2P 전송, 소액 증여 등의 행위에 대해서는 과세하지 않음

• 2019년에는 Revenue Rulling 2019-24에서 하드포크4)로 생성된 가상자산의 과세와 관련하여 하드포크 후 에어드롭5)이 따르는 경우 가상자산으로 인한 수익에 대해 납세할 의무 부과 방안을 발표함

• 2020년 12월에는 연방소득세 신고 양식인 1040호 수정 지침을 발표하고 과세 대상이 되는 가상자산의 범위를 명확히 함

• 2021년 5월에는 재무부가 2022년 예산계획안 성명서에서 가상자산과 관련된 세제 개정안을 발표하여 연간 600달러 이상의 가상자산 거래 시 수익 및 입출금 내역 신고를 의무화하고 자본이득세의 최고 세율을 20%에서 39.6%까지 인상을 추진 중임

─ 영국에서도 가상자산의 취득 시 소득세를 부과하고, 거래차익은 12,300파운드를 초과하는 경우 소득세 규정에 따라 과세함

• 2018년 12월 가상자산 과세 가이드라인(Cryptoassets tax for individuals and Cryptoassets tax for businesses)을 발표하여 가상자산의 매수·매도 시 발생하는 이익에 대한 자본이득세를 부과함

─ 독일은 가상자산의 거래에 의한 수익이 발생하면 자본이득세를 납부하지만 1년 이내의 단기 거래에 대해서만 세금을 부과함

• 즉, 가상자산을 1년 이상 보유하는 경우, 가상자산으로 인한 수익이 600유로 이하인 경우와 구매한지 10년이 지난 후 스테이킹에 사용된 가상자산을 판매하는 경우에는 모두 면세됨

• 다만 가상자산을 사용한 모든 구매와 거래 내역은 신고해야 함

─ 일본에서는 가상자산의 취득 및 거래이익을 모두 잡소득(miscellaneous income)으로 과세함

• 2017년 가상자산을 재산적 가치가 있는 지불수단으로 정의하고 가상자산의 수익을 잡소득으로 분류하는 지불 서비스 법안(Payment Services Act: PSA)을 공표함

• 가상자산으로 인한 이익에 대해 소득세가 발생하면 과세연도의 종합소득에 포함되어 과세하는 한편, 수익이 20만엔 이하인 경우에는 과세하지 않음

─ 호주는 가상자산의 취득에 대해 개인소득세를 부과하며 거래로 인한 차익에 대해서는 양도소득으로 분류하여 종합과세함

• 2014년 가상자산의 과세 가이드라인을 발표하고 이후 세부적인 지침을 통해 차익에 대해 5단계 누진세율로 45%까지 과세하고 가상자산을 1년 이상 보유하는 경우에는 양도차익 과세금액의 절반을 감면해 주는 지침을 발표함

• 2020년 3월에는 국세청이 가상자산 거래자를 대상으로 감사할 계획을 발표하며 납세의무를 강조함

─ 싱가포르는 부가가치세만 과세하고 우리나라와 같이 가상자산 거래 이익에 대한 과세를 하지 않고 있으나, 가상자산 사업자 허가제 마련 등 적극적으로 가상자산 관련 규제를 마련하고 있으며 지난해 과세 계획도 발표함

• 2020년 4월에는 디지털 토큰과 ICO의 거래에 대한 소득세에 관한 내용의 ‘디지털화폐 소득세 가이드(IRAS e-Tax Guide: Income Tax Treatment of Digital Tokens)를 발표하여 세금 부과 계획을 밝힘

□ 국내에서도 2020년 12월 소득세법 개정을 통해 가상자산 거래에서 발생하는 소득을 기타소득으로 분류하여 소득세를 부과하기로 발표하고 2022년부터 시행될 예정임

─ 2020년 3월 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」(이하 특금법) 개정안이 통과되면서 가상자산을 정의하여 과세에 대한 법적 토대를 마련하였고, 같은해 세법을 개정하여 가상자산의 소득세 부과가 결정됨

• 2018년 국제 자금방지세탁기구(Financial Action Task Force: FATF)에서 가상화폐, 암호화폐, 암호자산 등을 ‘가상자산’이라는 용어로 통일해 사용하기로 결정하면서 국내에서도 특금법에 의해 가상자산의 정의 규정을 마련함

─ 2020년 12월 발표된 세법개정안에 의하면 2022년 1월 이후 거래되는 가상자산에 대해 20%의 세율을 적용하여 소득세를 부과할 계획임

• 2022년 1월 이후 가상자산의 양도 및 대여로 인한 소득에 대해 2023년 5월부터 종합소득세 신고 기간에 신고 및 납부해야 함

• 가상자산으로 인해 발생한 이익ㆍ손실을 통산하여 이익이 있는 경우 기타소득으로 분류하여 250만원을 기본공제한 후 20% 세율을 적용하여 분리과세함

• 비거주자ㆍ외국법인은 2022년 1월 이후 발생한 가상자산으로 인한 소득에 대해 가상자산 사업자가 원천징수함

□ 하지만 과세 시행을 앞두고 가상자산으로 인한 소득의 분류 및 인프라 부족, 다른 투자자산과의 형평성 등의 문제가 제기되고 있으므로 면밀한 검토를 통해 도입을 준비할 필요가 있음

─ 가상자산 투자자가 크게 증가하고 활용이 다양해짐에 따라 이에 대응하기 위해 점차 규제가 강화되고 있는 추세임

• 최근 가상자산 투자에 대한 규제 강화 조치로 거래소 중 은행 실명확인 입출금 계정 발급 및 정보보호관리체계(ISMS) 인증 등을 확보한 거래소만 사업을 존속하게 되면서 주요 거래소 4개만 남게 됨

• 가상자산이 규제의 영역에 들어오면서 가상자산 투자에 대한 과세의 중요성도 커질 것으로 보임

─ 한편 2022년부터 시행되는 가상자산 과제 도입을 앞두고 종합적인 검토가 필요하다는 우려의 의견이 존재함6)

• 우선 가상자산 시장이 급성장하면서 도입되는 각종 규제와 함께 다른 법적 인프라를 충분히 갖추지 않은채 급하게 과세체계를 도입되는 것보다는 최근에 가상자산 사업자 정비를 시작한 점을 고려하여 시행을 연기할 필요가 있다는 주장 제기

• 또한 2023년 도입되는 금융투자소득세와의 형평성 논란에 의하면 주식은 금융투자소득으로서 5,000만원까지 기본공제하고 5년간 결손금을 이월 공제하는 반면, 가상자산은 250만원 이하 소득에만 비과세하고 결손금 이월 공제가 불가능하며 시행시기도 더 빨라 주식소득 과세와의 형평성에 어긋난다는 주장이 존재

─ 따라서 과세 시행을 앞두고 해외의 가상자산 과세제도를 참고하여 가상자산의 정의 및 범위를 더욱 구체화하고 운영대책을 면밀히 조사하여 준비할 필요가 있음

• 가상자산을 거래소를 통한 거래가 아닌 개인 간 거래나 해외 거래소를 이용할 경우 거래 확인이 어려워 조세회피 발생 가능성이 존재하므로 이를 위한 방안 마련도 필요

1) Coinmarketcap

2) 빗썸, 업비트, 코인원, 코빗

3) Bloomberg, 2021. 9. 28, Unregulated Crypto Markets Will ‘Not End Well,’ SEC Chair Says.

4) 하드포크(hardfork)는 블록체인의 기본 기능을 수정하여 이전 블록체인과 전혀 다른 프로토콜을 가지는 블록체인이 되는 방법을 의미하며 예를 들어 이더리움 클래식을 하드포크한 것이 현재 거래되고 있는 이더리움임

5) 에어드롭(airdrop)은 특정 가상자산을 보유한 사람에게 일정 비율로 다른 가상자산을 지급하는 것을 의미함

6) 윤창현 대표발의, 2021. 5. 12, 소득세법 일부개정법률안; 유경준 대표발의, 2021. 5. 14, 소득세법 일부개정법률안, 국회입법현황; 노웅래 대표발의, 2021. 7. 6, 소득세법 일부개정법률안.

─ 블록체인 기술의 발달로 다양한 가상자산이 출현하면서 새로운 지급수단과 투자 대상으로 급부상함에 따라 국내외에서 가상자산 투자규모가 큰 폭으로 증가함

• 2017~2018년 가상자산에 대한 투자가 급증한 이후 주춤하였다가 2020년 다시 투자붐이 일어나면서 크게 확대되어 현재까지 그 기세가 이어지고 있음

• 글로벌 가상자산 거래소에 등록된 가상자산의 수는 꾸준히 증가하고 있고, 거래규모도 2018년초 987조원에서 2021년 9월 2,774조원까지 크게 확대됨1)

• 국내에서도 주요 가상자산 거래소2)의 누적 이용자 수가 2020년 12월 147만명에서 2021년 7월 723만 5,000명으로 7개월만에 5배 가량 증가하였고, 일평균 거래금액도 4월에는 22조원을 기록하며 코스닥 시장의 일평균 거래금액인 24조원과 비슷한 규모를 기록하기도 함

─ 이처럼 가상자산 시장이 단기간에 급성장함에 따라 법률적인 규제가 필요하게 되었고, 이와 함께 가상자산의 소유 또는 거래에서 발생하는 소득에 대한 과세의 필요성도 더욱 강조됨

• 가상자산 시장은 수천개의 토큰 거래 및 대출 등이 이루어지기 때문에 위험을 통제하기 위한 규제 강화가 필요함3)

• 소득 발생에 근거하여 과세한다는 실질과세원칙에 따라 가상자산 거래에 따른 수익에 대한 세금이 부과되어야 함

□ 해외 주요 국가에서는 이미 가상자산에 대한 과세를 실시하고 있거나 보다 실효적으로 적용하기 위해 과세제도를 정비함

─ 대부분의 국가에서 가상자산의 법적 성격을 ‘자산’으로 정의하고 취득 및 양도에 대해서는 과세를 하고 소비에 대해서는 비과세하고 있는 가운데, 가상자산 관련 과세 규정을 견고히 하기 위한 과정에 있음

─ 미국은 개인의 가상자산의 취득 시 소득세를 부과하고 취득시점과 매각시점의 시가로 인한 차익에 대해 과세하는데, 1년 이내의 단기투자는 종합소득세율로 과세하고 장기투자는 보유기간별로 차등세율을 적용함

• 2014년 가상자산 과세기준을 포함한 가이드라인(IRS Virtual Currency Guidance)을 공표하여 가상자산을 취득하는 경우 개인소득세를 부과하고 거래이익에 대해서는 자본이득세를 과세하는 한편, P2P 전송, 소액 증여 등의 행위에 대해서는 과세하지 않음

• 2019년에는 Revenue Rulling 2019-24에서 하드포크4)로 생성된 가상자산의 과세와 관련하여 하드포크 후 에어드롭5)이 따르는 경우 가상자산으로 인한 수익에 대해 납세할 의무 부과 방안을 발표함

• 2020년 12월에는 연방소득세 신고 양식인 1040호 수정 지침을 발표하고 과세 대상이 되는 가상자산의 범위를 명확히 함

• 2021년 5월에는 재무부가 2022년 예산계획안 성명서에서 가상자산과 관련된 세제 개정안을 발표하여 연간 600달러 이상의 가상자산 거래 시 수익 및 입출금 내역 신고를 의무화하고 자본이득세의 최고 세율을 20%에서 39.6%까지 인상을 추진 중임

─ 영국에서도 가상자산의 취득 시 소득세를 부과하고, 거래차익은 12,300파운드를 초과하는 경우 소득세 규정에 따라 과세함

• 2018년 12월 가상자산 과세 가이드라인(Cryptoassets tax for individuals and Cryptoassets tax for businesses)을 발표하여 가상자산의 매수·매도 시 발생하는 이익에 대한 자본이득세를 부과함

─ 독일은 가상자산의 거래에 의한 수익이 발생하면 자본이득세를 납부하지만 1년 이내의 단기 거래에 대해서만 세금을 부과함

• 즉, 가상자산을 1년 이상 보유하는 경우, 가상자산으로 인한 수익이 600유로 이하인 경우와 구매한지 10년이 지난 후 스테이킹에 사용된 가상자산을 판매하는 경우에는 모두 면세됨

• 다만 가상자산을 사용한 모든 구매와 거래 내역은 신고해야 함

─ 일본에서는 가상자산의 취득 및 거래이익을 모두 잡소득(miscellaneous income)으로 과세함

• 2017년 가상자산을 재산적 가치가 있는 지불수단으로 정의하고 가상자산의 수익을 잡소득으로 분류하는 지불 서비스 법안(Payment Services Act: PSA)을 공표함

• 가상자산으로 인한 이익에 대해 소득세가 발생하면 과세연도의 종합소득에 포함되어 과세하는 한편, 수익이 20만엔 이하인 경우에는 과세하지 않음

─ 호주는 가상자산의 취득에 대해 개인소득세를 부과하며 거래로 인한 차익에 대해서는 양도소득으로 분류하여 종합과세함

• 2014년 가상자산의 과세 가이드라인을 발표하고 이후 세부적인 지침을 통해 차익에 대해 5단계 누진세율로 45%까지 과세하고 가상자산을 1년 이상 보유하는 경우에는 양도차익 과세금액의 절반을 감면해 주는 지침을 발표함

• 2020년 3월에는 국세청이 가상자산 거래자를 대상으로 감사할 계획을 발표하며 납세의무를 강조함

─ 싱가포르는 부가가치세만 과세하고 우리나라와 같이 가상자산 거래 이익에 대한 과세를 하지 않고 있으나, 가상자산 사업자 허가제 마련 등 적극적으로 가상자산 관련 규제를 마련하고 있으며 지난해 과세 계획도 발표함

• 2020년 4월에는 디지털 토큰과 ICO의 거래에 대한 소득세에 관한 내용의 ‘디지털화폐 소득세 가이드(IRAS e-Tax Guide: Income Tax Treatment of Digital Tokens)를 발표하여 세금 부과 계획을 밝힘

□ 국내에서도 2020년 12월 소득세법 개정을 통해 가상자산 거래에서 발생하는 소득을 기타소득으로 분류하여 소득세를 부과하기로 발표하고 2022년부터 시행될 예정임

─ 2020년 3월 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」(이하 특금법) 개정안이 통과되면서 가상자산을 정의하여 과세에 대한 법적 토대를 마련하였고, 같은해 세법을 개정하여 가상자산의 소득세 부과가 결정됨

• 2018년 국제 자금방지세탁기구(Financial Action Task Force: FATF)에서 가상화폐, 암호화폐, 암호자산 등을 ‘가상자산’이라는 용어로 통일해 사용하기로 결정하면서 국내에서도 특금법에 의해 가상자산의 정의 규정을 마련함

─ 2020년 12월 발표된 세법개정안에 의하면 2022년 1월 이후 거래되는 가상자산에 대해 20%의 세율을 적용하여 소득세를 부과할 계획임

• 2022년 1월 이후 가상자산의 양도 및 대여로 인한 소득에 대해 2023년 5월부터 종합소득세 신고 기간에 신고 및 납부해야 함

• 가상자산으로 인해 발생한 이익ㆍ손실을 통산하여 이익이 있는 경우 기타소득으로 분류하여 250만원을 기본공제한 후 20% 세율을 적용하여 분리과세함

• 비거주자ㆍ외국법인은 2022년 1월 이후 발생한 가상자산으로 인한 소득에 대해 가상자산 사업자가 원천징수함

□ 하지만 과세 시행을 앞두고 가상자산으로 인한 소득의 분류 및 인프라 부족, 다른 투자자산과의 형평성 등의 문제가 제기되고 있으므로 면밀한 검토를 통해 도입을 준비할 필요가 있음

─ 가상자산 투자자가 크게 증가하고 활용이 다양해짐에 따라 이에 대응하기 위해 점차 규제가 강화되고 있는 추세임

• 최근 가상자산 투자에 대한 규제 강화 조치로 거래소 중 은행 실명확인 입출금 계정 발급 및 정보보호관리체계(ISMS) 인증 등을 확보한 거래소만 사업을 존속하게 되면서 주요 거래소 4개만 남게 됨

• 가상자산이 규제의 영역에 들어오면서 가상자산 투자에 대한 과세의 중요성도 커질 것으로 보임

─ 한편 2022년부터 시행되는 가상자산 과제 도입을 앞두고 종합적인 검토가 필요하다는 우려의 의견이 존재함6)

• 우선 가상자산 시장이 급성장하면서 도입되는 각종 규제와 함께 다른 법적 인프라를 충분히 갖추지 않은채 급하게 과세체계를 도입되는 것보다는 최근에 가상자산 사업자 정비를 시작한 점을 고려하여 시행을 연기할 필요가 있다는 주장 제기

• 또한 2023년 도입되는 금융투자소득세와의 형평성 논란에 의하면 주식은 금융투자소득으로서 5,000만원까지 기본공제하고 5년간 결손금을 이월 공제하는 반면, 가상자산은 250만원 이하 소득에만 비과세하고 결손금 이월 공제가 불가능하며 시행시기도 더 빨라 주식소득 과세와의 형평성에 어긋난다는 주장이 존재

─ 따라서 과세 시행을 앞두고 해외의 가상자산 과세제도를 참고하여 가상자산의 정의 및 범위를 더욱 구체화하고 운영대책을 면밀히 조사하여 준비할 필요가 있음

• 가상자산을 거래소를 통한 거래가 아닌 개인 간 거래나 해외 거래소를 이용할 경우 거래 확인이 어려워 조세회피 발생 가능성이 존재하므로 이를 위한 방안 마련도 필요

1) Coinmarketcap

2) 빗썸, 업비트, 코인원, 코빗

3) Bloomberg, 2021. 9. 28, Unregulated Crypto Markets Will ‘Not End Well,’ SEC Chair Says.

4) 하드포크(hardfork)는 블록체인의 기본 기능을 수정하여 이전 블록체인과 전혀 다른 프로토콜을 가지는 블록체인이 되는 방법을 의미하며 예를 들어 이더리움 클래식을 하드포크한 것이 현재 거래되고 있는 이더리움임

5) 에어드롭(airdrop)은 특정 가상자산을 보유한 사람에게 일정 비율로 다른 가상자산을 지급하는 것을 의미함

6) 윤창현 대표발의, 2021. 5. 12, 소득세법 일부개정법률안; 유경준 대표발의, 2021. 5. 14, 소득세법 일부개정법률안, 국회입법현황; 노웅래 대표발의, 2021. 7. 6, 소득세법 일부개정법률안.