자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

EU 녹색채권기준과 녹색 증권화

2024-16호 2024.08.05

요약

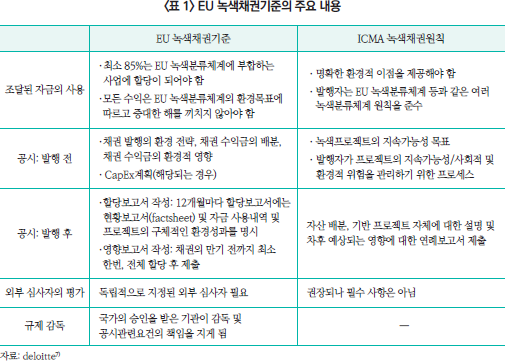

□ EU는 2023년 12월 EU 녹색채권기준(European Union’s Green Bond Standard: EU GBs)을 통해 여러 가지 녹색채권 발행과 관련한 그린워싱 및 공시 정보 불충분 등의 쟁점을 해소하고 더욱 투명한 발행을 유도하기 위해 발행 전후로 검토 및 보고 절차를 마련

□ 해당 기준은 자율적인 기준이나, EU 분류체계(EU Taxonomy)를 준수하고, 환경측면에서 지속가능한 프로젝트에 투자하는 채권에 대해 ‘유럽 그린본드(European Green Bond 또는 EuGB)’라는 명칭 사용을 허용

□ 또한 녹색 증권화(green securitization)에 대한 법적 토대를 마련하여, 지속 가능한 금융을 촉진하기 위한 녹색 증권화 체계를 정비

□ 녹색 증권화는 신용강화 등을 통해 추가 유동성을 공급해 줄 수 있어, 상대적으로 작은 규모의 녹색 환경목표 프로젝트의 자금 조달에 용이하여, 중소기업과 개인들의 녹색전환으로의 참여를 유도할 수 있음

□ 해당 기준은 자율적인 기준이나, EU 분류체계(EU Taxonomy)를 준수하고, 환경측면에서 지속가능한 프로젝트에 투자하는 채권에 대해 ‘유럽 그린본드(European Green Bond 또는 EuGB)’라는 명칭 사용을 허용

□ 또한 녹색 증권화(green securitization)에 대한 법적 토대를 마련하여, 지속 가능한 금융을 촉진하기 위한 녹색 증권화 체계를 정비

□ 녹색 증권화는 신용강화 등을 통해 추가 유동성을 공급해 줄 수 있어, 상대적으로 작은 규모의 녹색 환경목표 프로젝트의 자금 조달에 용이하여, 중소기업과 개인들의 녹색전환으로의 참여를 유도할 수 있음

□ EU는 2023년 12월 EU 녹색채권기준(European Union’s Green Bond Standard: EU GBs)을 통해 여러 가지 녹색채권 발행과 관련한 쟁점들을 해소하고 더욱 투명한 발행을 유도하기 위해 발행 전후로 검토 및 보고 절차를 마련1)

— EU 분류체계(EU Taxonomy)에 따라 환경 면에서 지속 가능한 프로젝트에 대한 절차에 대한 기준을 마련하고 채권의 발행 전 및 발행 후 보고에 대한 기준과 외부 검토에 대한 새 규정을 마련

— 녹색채권의 발행 전 외부 감사자의 사전 검토를 거쳐야 하고, 발행 후에는 지속 가능 보고서를 제출하여야 함2)

— 조달된 자금의 85%는 EU 분류체계에서 언급한 활동에 투자하여야 하며, 나머지 15%의 경우 EU 분류체계의 환경목표에 부합하고, 환경에 중대한 피해를 주지 않는 요건3)을 충족해야 함

□ EU 녹색채권기준은 2021년 7월 첫 입법제안서(Legislative proposal)가 나온 이후 의견 취합과 검토를 걸쳐, 작년 최종 공표되었는데, 최근 녹색금융에서 논란이 되었던 그린워싱(greenwashing, 녹색위장행위)의 문제와 녹색금융을 평가할 수 있는 통일된 기준이 부족하다는 점을 보완하고자 노력

— 그린워싱 문제는 지난 몇 년간 꾸준히 논란이 되었던 문제로, 유럽의 금융감독당국 3곳(EBA, EIOPA, ESMA)4)은 그린워싱 방지를 위한 보고서를 발행5)

・유럽 뿐만 아니라 일본과 호주 등의 금융당국들은 그린워싱을 방지하기 위한 관련 지침을 제시6)

— ESG 평가에 대한 기준이 제각각 달라서 시장에서는 상품의 비교에 어려움이 존재

□ 유럽에서 녹색채권을 발행하고자 하는 기업들은 엄격한 EU 기준을 준수하고 외부 검토를 거쳐 발행하게 됨으로써 점차 커져가는 그린워싱에 대한 우려에서 벗어나 투자자들의 신뢰를 구축할 수 있음

— 해당 기준은 자율적인 기준이나, EU 분류체계(EU Taxonomy)를 준수하고, 환경측면에서 지속가능한 프로젝트에 투자하는 채권에 대해 ‘유럽 그린본드(European Green Bond 또는 EuGB)’라는 명칭을 법적으로 사용 가능

— 요건의 기준이 높아지게 되면, 그에 따른 비용증가는 불가피한 것이지만, 이를 준수하는 경우 ‘유럽 그린본드’라는 명칭의 사용이 가능하여 시장 신뢰를 얻는 데에 도움이 될 것으로 예상

□ EU 녹색채권기준(EU GBs)에서 새로운 점은 녹색 증권화(green securitization)에 대한 법적 토대를 마련한 것으로, 지속 가능한 금융을 촉진하기 위해 녹색 증권화 체계를 정비

— 녹색 증권화(green Securitization)는 기존에 발행된 채권이나 대출 등 금융 상품을 모아 판매할 수 있는 새로운 상품을 만들어내는 것으로, 그린본드 및 그린 대출의 금액이 증가함에 따라 녹색 증권화에 대한 수요 또한 발생

— 녹색 증권화채권으로 인정받기 위해서는 발행자가 EU 분류체계(EU Taxonomy)에 부합하는 방식으로 자금을 사용하여야 하며, 합성 증권화 상품은 대상에서 제외

— 증권화대상이 되는 자산이 특정 분야에 익스포저가 있는 경우 대상에서 제외되며, 발행자와 SSPV(special securitization purpose vehicle) 모두 채권 발행 전ㆍ후에 공시 의무가 있음

・대상에서 제외되는 특정 분야는 화석연료의 탐사, 채굴, 추출, 생산, 가공, 저장, 정제, 유통 또는 운송에 사용되는 자금

・그러나 심각한 환경피해가 없는 경우(Do no significant harm) 화석연료에서 전기를 생산하거나 화석연료에서 난방/냉방을 생산 등에는 사용 가능

— EU는 유럽의 녹색전환을 위해 연간 6,200억유로 이상의 추가 투자가 필요할 것으로 예상하는데, 녹색 증권화를 통해 지속 가능한 프로젝트에 자금을 조달할 수 있을 것으로 기대

□ 녹색 증권화는 신용강화 등을 통해 추가 유동성을 공급해 줄 수 있으므로, 상대적으로 작은 규모의 녹색 환경목표 프로젝트의 자금 조달에 용이

— 녹색채권을 발행하여 자금조달을 할수 있는 대기업들과 달리 중소기업들은 넷제로(net-zero, 온실가스 순배출을 0으로 하겠다는 목표)를 위한 자금 조달을 중장기 대출 또는 단기 대출과 팩토링으로 운영8)

— 녹색전환에 참여하기가 쉽지 않은 중소기업 및 개인들의 친환경 건물, 전기차 등의 구입을 위한 자동차론, 에너지 효율화를 위한 대출건 등이 녹색 증권화를 할 수 있음9)

— EU는 녹색채권기준(EU GBs)에 이어 오는 12월 유럽은행협회(European Banking Authority)를 통해 EU 녹색대출기준(EU Green Loan Standard)을 추가로 발표할 예정11)

□ 이번에 시행될 EU 녹색채권기준(EU GBs)와 한국형 녹색채권 가이드라인을 비교해 보면, 외부 감사 및 공시 의무화에 있어서는 비슷한 기준을 가지고 있으나, 유럽의 자금배분에 대한 기준은 보다 명확한 요건을 제시하고 있음

— 조달된 자금의 배분에 있어 우리나라의 녹색채권 가이드라인은 수치상의 기준을 정해 놓지 않았으나, 유럽의 경우 85%까지 EU 분류체계(EU Taxonomy)에 따른 기준에 부합할 것을 명시하고 있음

— 발행 전과 발행 후에 공시를 해야 하는 점에 대해서는 제출해야 하는 항목과 양식에 조금 차이가 있으나 우리나라도 동일

・발행 후 공시에 있어서도 EU의 경우 12개월마다, 우리나라의 경우 연례보고서를 작성

— 외부심사자의 평가 또한 유럽과 마찬가지로 우리나라도 독립적으로 지정된 외부 검토자로부터 평가받도록 요구하고 있음

□ 우리나라에서는 한국형 녹색분류체계에 부합하는 사업을 영위하는 중소ㆍ중견기업의 회사채를 기초자산으로 삼아 금융기관의 신용 보강을 통해 유동성을 높여 발행하는 증권을 녹색자산유동화증권으로 정의12)

— 기존 자산유동화증권과의 차이는 자금사용처의 제한, 녹색위장행위방지, 녹색자산 발행기업에 대한 금리 지원 등의 지원혜택이 존재

— 신용보증기금이 2023년 녹색자산 유동화증권 발행하였는데, 이는 중소기업이 발행한 회사채를 신용보증기금이 유동화하는 P-CBO보증 상품13)으로 2023년 1,555억원을 발행하였으며, 2024년 상반기에는 1,200억원 규모의 발행을 계획14)

・신용보증기금이 유동화회사를 통해 한국형 녹색분류체계에 부합하는 중소ㆍ중견기업이 발행한 회사채 또는 대출채권을 매입한 후 이를 기초자산으로 발행한 녹색유동화증권15)

— 주택금융공사의 경우 녹색 건축인증제도, 건축물 에너지 효율등급 등 친환경 주택인증을 취득한 주택 구매 시 금리를 우대해주는 녹색 주택담보대출을 출시하였으며, 녹색주택저당채권을 기초로 하는 녹색 주택저당증권(Green MBS)도 발행할 계획16)

1) 2024년 12월 21일부터 시행될 예정

2) Debevoise&Plimpton, 2024. 2. 20, EU Green Bonds regulation, Debevoise in depth.

3) 심각한 환경피해가 없을 것(Do no significant harm: DNSH): 한국형 녹색분류체계를 포함하여, EU 녹색분류체계에서도 언급하고 있는 조건 중의 하나로 환경목표 달성 과정에서 다른 환경목표에 심각한 피해를 주지 않아야 한다는 의미

4) European Banking Authority, European Insurance and Occupational Pensions Authority, European Securities and Markets Authority

5) EBA, 2022. 11. 15, ESAs launch joint Call for Evidence on greenwashing, Press release.

6) 신경희, 2023, 금융상품의 그린워싱 규제 동향, 자본시장연구원 『자본시장포커스』 2023-19호.

7) Deloitte, 2024. 1. 19, EU Green Bond Standard, Paving the way for the development of transition finance, Perspective.

8) OECD, 2023, Financing SMEs for sustainability – Financial institution strategies and approaches, OECD SME and Entrepreneurship Papers No. 46.

9) Climate Bond Initiative, 2016, Green Securitisation: unlocking finance for small-scale low carbon projects, Briefing paper.

10) S&P Global, 2023. 9. 27, China Securitization: ABS And RMBS Tracker August 2023.

11) Deloitte, 2024. 1. 19, EU Green Bond Standard, Paving the way for the development of transition finance, Perspective.

12) 환경책임투자 종합플랫폼(gmi.go.kr)

13) 알리오플러스, 2023. 12. 12, 신용보증기금, 내년에도 녹색자산 유동화증권(G-ABS) 지속 발행.

14) 신용보증기금, 2024. 1. 11, 신용보증기금, 상반기 녹색자산유동화증권(G-ABS) 1,200억원 발행, 보도자료.

15) 신용보증기금, 2023, 『녹색채권 관리체계(GBF)』.

16) SBS Biz, 2023. 9. 11, ‘친환경주택’엔 우대금리...주금공, 이달중 ‘녹색주담대’ 출시.

— EU 분류체계(EU Taxonomy)에 따라 환경 면에서 지속 가능한 프로젝트에 대한 절차에 대한 기준을 마련하고 채권의 발행 전 및 발행 후 보고에 대한 기준과 외부 검토에 대한 새 규정을 마련

— 녹색채권의 발행 전 외부 감사자의 사전 검토를 거쳐야 하고, 발행 후에는 지속 가능 보고서를 제출하여야 함2)

— 조달된 자금의 85%는 EU 분류체계에서 언급한 활동에 투자하여야 하며, 나머지 15%의 경우 EU 분류체계의 환경목표에 부합하고, 환경에 중대한 피해를 주지 않는 요건3)을 충족해야 함

□ EU 녹색채권기준은 2021년 7월 첫 입법제안서(Legislative proposal)가 나온 이후 의견 취합과 검토를 걸쳐, 작년 최종 공표되었는데, 최근 녹색금융에서 논란이 되었던 그린워싱(greenwashing, 녹색위장행위)의 문제와 녹색금융을 평가할 수 있는 통일된 기준이 부족하다는 점을 보완하고자 노력

— 그린워싱 문제는 지난 몇 년간 꾸준히 논란이 되었던 문제로, 유럽의 금융감독당국 3곳(EBA, EIOPA, ESMA)4)은 그린워싱 방지를 위한 보고서를 발행5)

・유럽 뿐만 아니라 일본과 호주 등의 금융당국들은 그린워싱을 방지하기 위한 관련 지침을 제시6)

— ESG 평가에 대한 기준이 제각각 달라서 시장에서는 상품의 비교에 어려움이 존재

□ 유럽에서 녹색채권을 발행하고자 하는 기업들은 엄격한 EU 기준을 준수하고 외부 검토를 거쳐 발행하게 됨으로써 점차 커져가는 그린워싱에 대한 우려에서 벗어나 투자자들의 신뢰를 구축할 수 있음

— 해당 기준은 자율적인 기준이나, EU 분류체계(EU Taxonomy)를 준수하고, 환경측면에서 지속가능한 프로젝트에 투자하는 채권에 대해 ‘유럽 그린본드(European Green Bond 또는 EuGB)’라는 명칭을 법적으로 사용 가능

— 요건의 기준이 높아지게 되면, 그에 따른 비용증가는 불가피한 것이지만, 이를 준수하는 경우 ‘유럽 그린본드’라는 명칭의 사용이 가능하여 시장 신뢰를 얻는 데에 도움이 될 것으로 예상

□ EU 녹색채권기준(EU GBs)에서 새로운 점은 녹색 증권화(green securitization)에 대한 법적 토대를 마련한 것으로, 지속 가능한 금융을 촉진하기 위해 녹색 증권화 체계를 정비

— 녹색 증권화(green Securitization)는 기존에 발행된 채권이나 대출 등 금융 상품을 모아 판매할 수 있는 새로운 상품을 만들어내는 것으로, 그린본드 및 그린 대출의 금액이 증가함에 따라 녹색 증권화에 대한 수요 또한 발생

— 녹색 증권화채권으로 인정받기 위해서는 발행자가 EU 분류체계(EU Taxonomy)에 부합하는 방식으로 자금을 사용하여야 하며, 합성 증권화 상품은 대상에서 제외

— 증권화대상이 되는 자산이 특정 분야에 익스포저가 있는 경우 대상에서 제외되며, 발행자와 SSPV(special securitization purpose vehicle) 모두 채권 발행 전ㆍ후에 공시 의무가 있음

・대상에서 제외되는 특정 분야는 화석연료의 탐사, 채굴, 추출, 생산, 가공, 저장, 정제, 유통 또는 운송에 사용되는 자금

・그러나 심각한 환경피해가 없는 경우(Do no significant harm) 화석연료에서 전기를 생산하거나 화석연료에서 난방/냉방을 생산 등에는 사용 가능

□ 녹색 증권화는 신용강화 등을 통해 추가 유동성을 공급해 줄 수 있으므로, 상대적으로 작은 규모의 녹색 환경목표 프로젝트의 자금 조달에 용이

— 녹색채권을 발행하여 자금조달을 할수 있는 대기업들과 달리 중소기업들은 넷제로(net-zero, 온실가스 순배출을 0으로 하겠다는 목표)를 위한 자금 조달을 중장기 대출 또는 단기 대출과 팩토링으로 운영8)

— 녹색전환에 참여하기가 쉽지 않은 중소기업 및 개인들의 친환경 건물, 전기차 등의 구입을 위한 자동차론, 에너지 효율화를 위한 대출건 등이 녹색 증권화를 할 수 있음9)

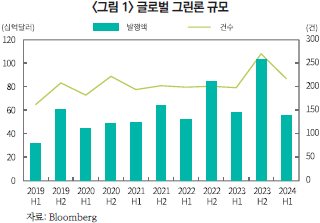

・중국의 경우 전기차로 대표되는 친환경자동차 대출채권으로 만든 ABS 상품이 전체 자동차론 ABS상품의 30%를 차지하고 있음10)

— 그린본드에 비해 규모가 작으나 그린론의 글로벌 규모는 꾸준하여 2024년 상반기에 약 554억 달러가 실행되었으며, 전년 동기 대비 약 4.9% 감소한 수준— EU는 녹색채권기준(EU GBs)에 이어 오는 12월 유럽은행협회(European Banking Authority)를 통해 EU 녹색대출기준(EU Green Loan Standard)을 추가로 발표할 예정11)

□ 이번에 시행될 EU 녹색채권기준(EU GBs)와 한국형 녹색채권 가이드라인을 비교해 보면, 외부 감사 및 공시 의무화에 있어서는 비슷한 기준을 가지고 있으나, 유럽의 자금배분에 대한 기준은 보다 명확한 요건을 제시하고 있음

— 조달된 자금의 배분에 있어 우리나라의 녹색채권 가이드라인은 수치상의 기준을 정해 놓지 않았으나, 유럽의 경우 85%까지 EU 분류체계(EU Taxonomy)에 따른 기준에 부합할 것을 명시하고 있음

— 발행 전과 발행 후에 공시를 해야 하는 점에 대해서는 제출해야 하는 항목과 양식에 조금 차이가 있으나 우리나라도 동일

・발행 후 공시에 있어서도 EU의 경우 12개월마다, 우리나라의 경우 연례보고서를 작성

— 외부심사자의 평가 또한 유럽과 마찬가지로 우리나라도 독립적으로 지정된 외부 검토자로부터 평가받도록 요구하고 있음

□ 우리나라에서는 한국형 녹색분류체계에 부합하는 사업을 영위하는 중소ㆍ중견기업의 회사채를 기초자산으로 삼아 금융기관의 신용 보강을 통해 유동성을 높여 발행하는 증권을 녹색자산유동화증권으로 정의12)

— 기존 자산유동화증권과의 차이는 자금사용처의 제한, 녹색위장행위방지, 녹색자산 발행기업에 대한 금리 지원 등의 지원혜택이 존재

— 신용보증기금이 2023년 녹색자산 유동화증권 발행하였는데, 이는 중소기업이 발행한 회사채를 신용보증기금이 유동화하는 P-CBO보증 상품13)으로 2023년 1,555억원을 발행하였으며, 2024년 상반기에는 1,200억원 규모의 발행을 계획14)

・신용보증기금이 유동화회사를 통해 한국형 녹색분류체계에 부합하는 중소ㆍ중견기업이 발행한 회사채 또는 대출채권을 매입한 후 이를 기초자산으로 발행한 녹색유동화증권15)

— 주택금융공사의 경우 녹색 건축인증제도, 건축물 에너지 효율등급 등 친환경 주택인증을 취득한 주택 구매 시 금리를 우대해주는 녹색 주택담보대출을 출시하였으며, 녹색주택저당채권을 기초로 하는 녹색 주택저당증권(Green MBS)도 발행할 계획16)

1) 2024년 12월 21일부터 시행될 예정

2) Debevoise&Plimpton, 2024. 2. 20, EU Green Bonds regulation, Debevoise in depth.

3) 심각한 환경피해가 없을 것(Do no significant harm: DNSH): 한국형 녹색분류체계를 포함하여, EU 녹색분류체계에서도 언급하고 있는 조건 중의 하나로 환경목표 달성 과정에서 다른 환경목표에 심각한 피해를 주지 않아야 한다는 의미

4) European Banking Authority, European Insurance and Occupational Pensions Authority, European Securities and Markets Authority

5) EBA, 2022. 11. 15, ESAs launch joint Call for Evidence on greenwashing, Press release.

6) 신경희, 2023, 금융상품의 그린워싱 규제 동향, 자본시장연구원 『자본시장포커스』 2023-19호.

7) Deloitte, 2024. 1. 19, EU Green Bond Standard, Paving the way for the development of transition finance, Perspective.

8) OECD, 2023, Financing SMEs for sustainability – Financial institution strategies and approaches, OECD SME and Entrepreneurship Papers No. 46.

9) Climate Bond Initiative, 2016, Green Securitisation: unlocking finance for small-scale low carbon projects, Briefing paper.

10) S&P Global, 2023. 9. 27, China Securitization: ABS And RMBS Tracker August 2023.

11) Deloitte, 2024. 1. 19, EU Green Bond Standard, Paving the way for the development of transition finance, Perspective.

12) 환경책임투자 종합플랫폼(gmi.go.kr)

13) 알리오플러스, 2023. 12. 12, 신용보증기금, 내년에도 녹색자산 유동화증권(G-ABS) 지속 발행.

14) 신용보증기금, 2024. 1. 11, 신용보증기금, 상반기 녹색자산유동화증권(G-ABS) 1,200억원 발행, 보도자료.

15) 신용보증기금, 2023, 『녹색채권 관리체계(GBF)』.

16) SBS Biz, 2023. 9. 11, ‘친환경주택’엔 우대금리...주금공, 이달중 ‘녹색주담대’ 출시.