자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2019-19호 2019.09.10

하지만 이번 장단기 금리 역전이 금융위기 이후 처음으로 기준금리 인하에 대한 기대를 반영해 나타났다는 점에서 관심이 필요하다. 이번 금리 역전 현상은 미중 무역분쟁 심화로 인한 경기둔화 우려가 반영된 현상으로 판단된다. 향후 주요 장단기 금리의 역전이 고착화될 경우 시장의 경기침체에 대한 우려가 심화되는 것으로 볼 수 있기 때문에 중앙은행 및 시장참여자의 주의가 필요한 것으로 판단된다.

최근 미국의 장단기 국채금리가 역전되며 글로벌 금융시장의 핵심 이슈로 주목받고 있다. 장기금리가 단기금리보다 낮아지는 현상을 의미하는 장단기 금리 역전은 주요 금융시장 및 경제지표 중에서 경기침체에 대한 예측력이 가장 정확한 지표 중 하나로 알려져 있는데, 실제로 미국에서는 1960년 이후에 발생한 모든 경기침체에 앞서 장단기 금리가 역전된 바 있다.

이런 가운데 지난 8월에 2007년 이후 처음으로 주요 장단기 금리가 모두 역전됨에 따라, 견조한 성장세를 이어온 미국 경기의 침체가 임박했는지에 대해 우려와 논란이 커지고 있다. 이에 본고에서는 최근 미국의 장단기 금리 역전 현상을 평가하고, 시사점을 논의하고자 한다.

장단기 금리 역전과 경기변동의 관계

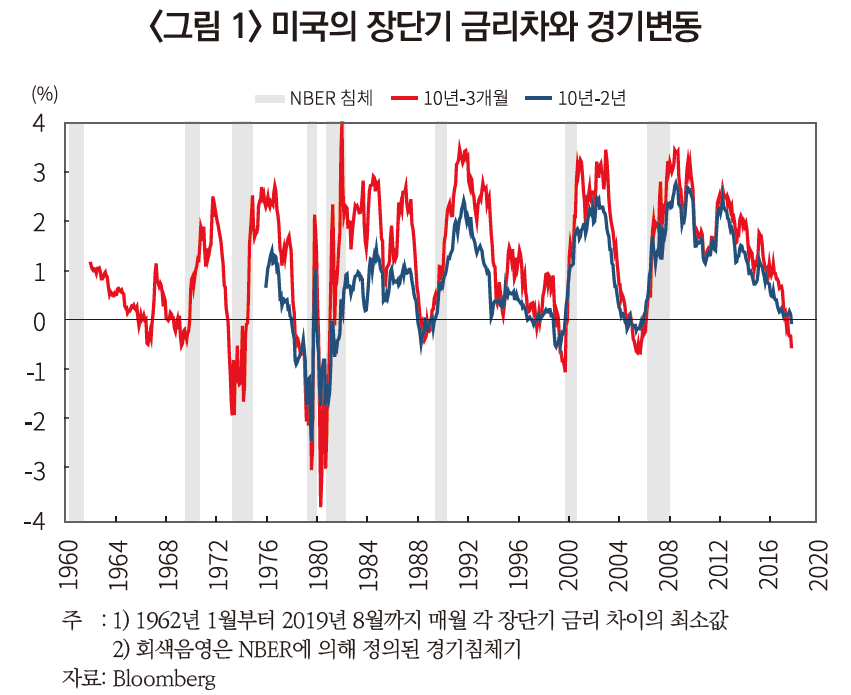

<그림 1>에는 미국의 장단기 금리차 중 가장 주목을 받는 10년 금리와 3개월 및 2년 금리간 차이와 경기변동이 나타나있다. 우선 미국에서는 1962년 이후 총 7차례의 경기침체가 있었는데, 모든 침체기에 앞서 장단기 금리가 역전되었다. 또한 1960년 중반 사례를 제외하면,1) 장단기 금리(10년 금리-3개월 금리)가 역전된 모든 경우에 금리가 역전되고 나서 5개월에서 23개월 후에 경기가 침체국면에 진입하였다.2)

장단기 금리 역전은 구간별로 유사한 행태를 보이는 가운데 금융시장에서는 10년 금리와 2년 금리간 차이에 초점을 맞추는 반면, 중앙은행은 장단기 금리차 중 경기침체에 대한 예측력이 가장 높은 것으로 알려진 10년 금리와 3개월 금리차를 중심으로 국채 수익률 곡선을 모니터링 한다(Bauer and Mertens, 2018b). 10년-3개월 금리 및 10년-2년 금리는 각각 올해 3월과 8월에 역전되었다.

흥미로운 사실은 장단기 금리 역전이 경기침체를 예측하는 원인이 아직 명확하게 밝혀지지 않았다는 점이다. 이로 인해 미국 경기가 역사상 가장 긴 확장기를 시현 중인 가운데 발생한 장단기 금리 역전을 둘러싸고, 최근 장단기 금리 역전의 경기예측력이 저하되었는지에 대해 의견이 엇갈리고 있다. 이하에서는 장단기 금리 역전이 발생할 수 있는 메커니즘을 살펴보고, 최근 논의를 정리한다.

금리결정이론에 따르면 장기금리는 현재 시점에서 예상되는 미래 단기금리의 평균과 기간 프리미엄의 합으로 구성된다. 여기서 미래 단기금리에 대한 기대는 향후 통화정책 경로에 대한 시장의 예상을 반영한다. 기간 프리미엄은 단기채권 대비 장기채권을 보유하는데 따르는 위험에 대한 보상을 의미한다. 기간 프리미엄은 다양한 요인에 의해 결정되는데 전통적으로 물가상승위험이 가장 중요한 결정요인으로 고려되었다. 하지만 최근에는 주요국에서 물가가 구조적으로 하향 안정화됨에 따라, 양적완화 및 안전자산선호 등에 기인한 채권수급요인이 기간 프리미엄의 중요 결정요인으로 부각되고 있다.

위 논의에 따르면 장단기 금리가 역전될 수 있는 경로는 개념적으로 크게 두 가지로 구분할 수 있다. 우선, 향후 경기둔화가 예상되어 기준금리 인하가 기대되면 장기금리가 낮아져 단기금리와 역전될 수 있다.3) 다음으로 기준금리 인하가 예상되지 않더라도, 기간 프리미엄이 낮아지거나 음의 값을 갖게 되면 장단기 금리 역전이 발생할 수 있다.

일부에서는 금융위기 이후 연준을 포함한 주요국 중앙은행의 양적완화 및 고령화로 미국 장기국채에 대한 수요가 급증하여 기간 프리미엄이 마이너스 영역까지 떨어진 점을 최근 장단기 금리 역전의 주요 원인으로 파악하고 있다(Haltom, Wissuchek and Wolman, 2018). 따라서 기간 프리미엄 때문에 장단기 금리 역전의 경기침체에 대한 예측력이 과거보다 낮아졌으며, 이로 인해 최근 금리 역전을 경기침체에 대한 신호로 파악하기 어렵다는 시각이다.4) 반면에 최근 분석(Bauer and Mertens, 2018b; Johansson and Meldrum, 2018)에 따르면 기간 프리미엄이 낮아진 점 자체가 장단기 금리 역전의 경기침체에 대한 예측력에 영향을 미치지 못하는 것으로 나타났다. 동 연구에 따르면 장기금리가 낮아진 이유가 미래 단기금리에 대한 기대가 낮아졌기 때문이거나, 아니면 기간 프리미엄이 낮아진데 기인하는 지에 관계없이, 장단기 금리 역전이 여전히 경기침체 리스크에 대한 시장의 평가를 반영하는 것으로 나타났다.

이와 같이 금리 역전이 경기침체를 예측하는 원인이 불분명한 이유 중 하나는, 시장의 경기침체에 대한 우려가 미래 단기금리 경로뿐만 아니라 기간 프리미엄에도 영향을 주기 때문으로 판단된다. 향후 경기침체가 예상되면 장기국채에 대한 수요가 증가하게 되는데, 이 경우 단기금리 경로가 아닌 기간 프리미엄을 통해 장기금리가 낮아지기 때문이다. 특히, 미국 10년 만기 국채는 투자자들이 글로벌 경기둔화 리스크를 헤지할 수 있는 가장 유용한 금융자산 중 하나이다.5) 아울러 양적완화 등이 기간 프리미엄의 전반적 수준을 낮춘 데에 기여한 점은 분명하지만, 장단기 금리 역전의 직접적인 원인으로 작용했는지는 명확하지 않다. 장단기 금리차와 경기침체간 연관성은 금리가 역전된 경우에만 유효한 현상이라는 점을 상기할 필요가 있다.

최근 미국 장단기 금리 역전 평가

지금까지의 논의를 종합할 때, 장단기 금리 역전과 경기침체간의 관계에서 금리 역전 당시 시장이 경기둔화를 예상해 기준금리 인하를 기대했는지가 중요하다. <그림 2>에는 1983년 이후 10년-3개월 금리와 시장의 미래 기준금리에 대한 기대치가 제시되어 있다.

분석에 포함된 3회의 경기침체에서는 공통적으로, ①기준금리 인상이 마무리되는 시점에, ②시장이 기준금리 인하를 예상하여 장단기 금리가 역전되었으며, ③실제로 기준금리 인하가 단행된 후에, ④경기가 침체기에 진입하였음을 알 수 있다.

금번의 경우 10년-3개월 금리는 올해 5월부터 본격적으로 역전되었는데, ①연준의 기준금리 인상은 지난해 12월에 종료되었으며, ②5월부터 시장이 기준금리 인하를 반영하기 시작하면서 장단기 금리가 역전되었으며, ③실제로 7월에 기준금리 인하가 단행되었다. 결과적으로 현재까지의 경과는 과거의 ‘기준금리인하 기대·장단기 금리역전→기준금리 인하’와 매우 유사함을 알 수 있다.

중요한 대목은 이번 금리 역전을 촉발한 기준금리 인하에 대한 기대가 형성된 배경이 미중 무역분쟁 심화에 있다는 점이다. 시장은 5월 들어 미중 무역분쟁의 장기화 가능성이 높아지고 비관세 영역으로 확장되면서부터 기준금리 인하를 본격적으로 반영하기 시작하였다.6) 결과적으로 이번 장단기 금리 역전은 미중 무역분쟁으로 인한 경기둔화 가능성을 반영한 현상으로 볼 수 있다. 10년-2년 금리는 8월 들어 역전되었는데, 여기에도 미중 무역분쟁 심화가 중요한 요인으로 작용한 것으로 평가된다.7)

결론 및 시사점

최근 기간 프리미엄의 하락 등을 근거로 장단기 금리 역전의 경기예측력이 낮아졌다는 의견이 존재하나, 이번 금리 역전이 금융위기 이후에 처음으로 기준금리 인하를 반영한 현상이라는 점에서 관심이 필요한 것으로 판단된다. 다만 10년-3개월 금리는 역전이 고착화되었으나 10년-2년 구간의 경우 8월 들어 역전 현상이 나타나기 시작했고 역전폭도 크지 않다는 점을 감안하면, 본격적으로 경기침체를 강하게 시사하기보다는 경기침체 가능성에 대한 시장의 우려가 반영되기 시작한 것으로 판단된다.

또한 장단기 금리 역전은 경기침체와 시차를 두고 높은 상관관계를 가지지만, 경기침체의 정도에 대해서는 명확한 정보를 제공하지 않는다. 결과적으로 이번 금리 역전의 주요 원인이 미중 무역분쟁 심화에 있다는 점을 고려할 때, 동 이슈의 전개양상에 따라 경기침체가 상당기간 이연되거나 완만할 수도 있을 것이다.

10년-2년 금리는 당분간 역전과 정상화를 반복할 가능성이 큰 것으로 전망되지만 10년-3개월 구간과 같이 역전이 고착화되면 시장의 경기침체에 대한 우려가 확산되는 것으로 볼 수 있기 때문에, 중앙은행 및 시장참여자의 면밀한 모니터링과 함께 주의가 필요한 것으로 판단된다.

1) 1966년에 장단기 금리가 역전된 이후에는 GDP성장률이 둔화되었으나 공식적인 침체기에 접어들지는 않았다.

2) Bauer and Mertens(2018a)에 따르면 1950년 이후 총 9차례의 모든 경기침체기에 장단기 금리(10년 금리-1년 금리) 역전이 6개월에서 24개월가량 선행한 것으로 분석되었다. Gerlach and Stuart(2018)의 분석에서는 1857년부터 1913년까지 미국의 장단기 금리 차이가 경기침체에 유의한 예측력을 가지는 것으로 나타났다.

3) 단기금리는 현재 기준금리 수준에 의해 결정되는 반면 장기금리는 미래 기준금리 경로를 반영하기 때문이다. 금융시장에서 10년-2년 금리에 관심을 가지는 이유가 통상 2년 금리가 국채금리 중 현재 통화정책에 가장 민감하게 반응하는 것으로 여겨져 왔기때문이다.

4) 옐런 전 연준의장, FOX Business 인터뷰(2019. 8. 14)

5) Harvey, C., 2019, The yield curve is triggered. Does a recession loom on the horizon? Duke Today.

6) 통상 연방기금금리선물을 통해 향후 통화정책 변경에 대한 시장의 기대를 파악한다. 하지만 연방기금금리선물에는 미래 기준금리에 대한 시장의 예상치와 함께 선도 기간 프리미엄이 같이 반영된다. 따라서 연방기금금리선물을 통해 통화정책에 대한 시장의기대를 파악하면 기간 프리미엄만큼 편의(bias)가 발생한다(Piazzesi and Swanson, 2008). 연방기금금리선물의 경우 올해 초부터 기준금리 인하가능성이 반영되기 시작하였다.

7) PIMCO, 2019, Yield curve inversion: Markets are correct to price in higher recession risk, PIMCO Blog.

참고 문헌

Adrian, T., Crump, R., Moench, E., 2013, Pricing term structure with linear regression, Journal of Financial Economics 110(1), 110-138.

Bauer, M.D., Mertens, T.M., 2018a, Economic forecasts with the yield curve, FRB San Francisco Economic Letter 2018-7.

Bauer, M.D., Mertens, T.M., 2018b, Information in the yield curve about future recessions, FRB San Francisco Economic Letter 2018-20.

Gerald, S., Stuart, R., 2018, The slope of the term structure and recession: The pre-Fed evidence, 1857-1913, CEPR Discussion Paper 13013.

Haltom, R., Wissuchek, E., Wolman, A.L., 2018, Have yield curve inversions become more likely? FRB Richmond Economic Brief EB18-12.

Johansson, P., Meldrum, A., 2018, Predicting recession probabilities using the slope of the yield curve, FEDS Notes.

Piazzesi, M., Swanson, E.T., 2008, Futures prices as risk-adjusted forecasts of monetary policy, Journal of Monetary Economics 55, 677-691.