자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

EU의 ESG 공시 규제 및 시사점

2020-23호 2020.10.26

요약

□ ESG(EnvironmentㆍSocialㆍGovernance) 원칙에 대한 관심이 집중됨에 따라 글로벌 ESG 펀드시장으로의 자금 유입이 최근 들어 크게 증가하고 있으며, 유럽 지역 펀드시장이 성장세를 주도하고 있는 상황

□ 지속가능 금융에 대한 EU 역내 통일된 규제의 필요성이 높아짐에 따라 유럽위원회는 ESG 공시, 분류체계 등에 대한 규제를 도입하였으며, 이러한 규제는 대부분의 유럽 지역 금융회사뿐만 아니라 유럽에 금융상품을 판매하는 비EU 금융회사에도 적용

□ 영국도 최근 일부 상장기업에 대해 ESG 공시의무를 강화하는 내용의 기후변화 공시방안을 발표하였으며 영국 연금법에 TCFD 권고안을 의무화하는 법안 초안을 제출

□ 반면 미국은 노동부에서 퇴직연금 수탁자에게 ESG 고려사항보다는 수익에 초점을 맞추도록 의무화하는 규정을 제안하는 등 ESG 원칙을 적극적으로 지지하는 EU와 영국 대비 보수적인 입장을 견지

□ EU가 지속가능 금융 분야에서 글로벌 리더로 자리매김하고 있는 가운데 국내 운용사들 또한 유럽에 펀드를 판매하는 경우 EU의 ESG 규제가 적용되는 상황이므로 EU 지역을 대상으로 해당 영업활동을 지속하기 위해서는 그에 대한 충분한 대비가 필요

□ 지속가능 금융에 대한 EU 역내 통일된 규제의 필요성이 높아짐에 따라 유럽위원회는 ESG 공시, 분류체계 등에 대한 규제를 도입하였으며, 이러한 규제는 대부분의 유럽 지역 금융회사뿐만 아니라 유럽에 금융상품을 판매하는 비EU 금융회사에도 적용

□ 영국도 최근 일부 상장기업에 대해 ESG 공시의무를 강화하는 내용의 기후변화 공시방안을 발표하였으며 영국 연금법에 TCFD 권고안을 의무화하는 법안 초안을 제출

□ 반면 미국은 노동부에서 퇴직연금 수탁자에게 ESG 고려사항보다는 수익에 초점을 맞추도록 의무화하는 규정을 제안하는 등 ESG 원칙을 적극적으로 지지하는 EU와 영국 대비 보수적인 입장을 견지

□ EU가 지속가능 금융 분야에서 글로벌 리더로 자리매김하고 있는 가운데 국내 운용사들 또한 유럽에 펀드를 판매하는 경우 EU의 ESG 규제가 적용되는 상황이므로 EU 지역을 대상으로 해당 영업활동을 지속하기 위해서는 그에 대한 충분한 대비가 필요

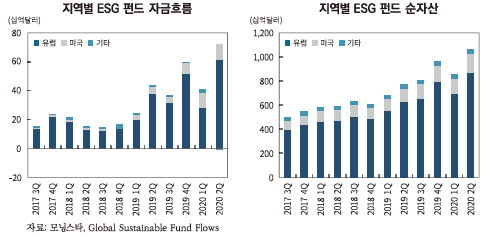

□ ESG 원칙에 전 세계적으로 관심이 집중됨에 따라 글로벌 ESG 펀드시장으로의 자금 유입이 크게 증가하고 있으며, 그 중 유럽 지역이 80%가 넘는 절대적인 비중을 차지하고 있음

─ 2019년 이후 빠르게 증가하던 글로벌 ESG 펀드 투자는 COVID-19 대유행이 시작된 2020년 1분기중 다른 자산군과 마찬가지로 감소세를 나타냈으나 2분기 들어 큰 폭으로 반등하며 자산규모가 1조달러를 상회

• 2분기중 글로벌 ESG 펀드시장은 주식시장의 회복 및 ESG에 대한 투자자 관심 증가로 인해 전분기대비 55.6% 증가한 711억달러의 자금이 순유입되고 그에 따라 자산규모도 25.5% 증가한 1조 610억달러를 기록

─ 지역별(펀드 설정지 기준)로는 유럽 지역이 80% 이상으로 절대적인 비중을 차지하고 있으며 미국은 10% 이상, 나머지 지역 비중은 미미한 수준

• 2020년 2분기 기준 지역별 자금 순유입 비중은 유럽 86.3%, 미국 14.6%, 그 외 지역은 순유출을 기록하였고, 자산규모는 유럽 82%, 미국 15%, 그 외 지역 3%로 나타남

□ EU 역내 통일된 ESG 투자의 정의 및 프로세스의 필요성이 높아짐에 따라 유럽위원회는 ESG 공시, 분류체계 등에 대한 규제를 도입

─ 유럽연합(EU)은 2015년 9월 지속가능 개발을 위한 아젠다로 2030년까지 빈곤 퇴치, 불평등 퇴치, 기후변화 문제 해결을 위한 17개의 지속가능개발목표(Sustainable Development Goals: SDGs)를 채택하고 2016년 11월에 발효된 파리협정에서 기후변화에 대처하기 위한 긴급 조치를 촉구

• 지구 온도 상승을 2°C 이하로 제한하고 저탄소 경제로 전환하겠다는 파리협정의 목표를 달성하기 위해 파리협정 및 지속가능개발목표에 부합하는 방향으로의 민간자본 전환 필요성과 함께 지속가능 금융이 대두

─ 2018년 3월 발간된 유럽위원회의 ‘지속가능성장 재원조달 실행계획(EU 액션플랜)’의 일부로 2018년 5월에 발표된 개혁패키지에 포함된 지속가능 금융 관련 규제에는 ESG 공시 규정(Disclosure Regulation), 분류체계 규정(Taxonomy Regulation), 저탄소 벤치마크 규정(Low Carbon Benchmarks Regulation) 등이 있음

• ESG 공시 규정: 금융회사 및 금융상품에 대한 투명성 및 공시요건을 부과

• ESG 분류체계 규정: 경제활동이 환경적으로 지속가능한지 여부를 결정하기 위한 기준을 설정하고 환경적 특성을 촉진하는 상품에 대한 추가적인 공시요건을 포함함

• 저탄소 벤치마크 규정: 기후 관련 벤치마크를 위한 새로운 체계 도입

─ EU ESG 공시 및 분류체계 규정은 지속가능한 투자에 대한 정의를 제공하고 있는데, 즉 지속가능한 투자 자격을 얻기 위해 피투자회사가 충족해야 하는 기준을 제시한다는 점이 특징

• 지속가능한 투자는 (i) 환경적 또는 사회적 특성을 촉진하고 최소한의 지배구조 기준을 충족해야 하고 (ii) 다른 환경적 또는 사회적 분야에 ‘중대한 피해를 주지 않아야’ 함

□ ESG 공시 규정은 ESG 고려사항의 투자 프로세스 통합에 대한 투명성 의무와 정기보고 요건을 금융 상품 및 금융회사 수준 각각에 대해 부과

─ ESG 공시 규정의 정책 목표는 투명성을 높이고 최종 투자자가 서비스 제공자들 사이에서 지속가능성과 관련하여 정보에 입각한 결정을 내릴 수 있도록 하는 것

─ 그린워싱1)을 방지하기 위해 ESG 공시 규정은 규제 대상이 되는 이들에게 판매상품이 (i) 지속가능한 목표 또는 (ii) 어떤 환경적 또는 사회적 특성을 가지고 각각의 목적 또는 특성을 충족하는지를 광범위한 공시를 통해 증명하고 입증할 것을 요구

─ 공시 규정은 대부분의 유럽 지역 금융회사뿐만 아니라 유럽에 펀드를 판매하는 비EU 금융회사에도 적용

• 공시 규정은 상품 및 회사 수준의 공시요건을 ‘금융시장 참여자(Financial Market Participants: FMPs)’에게 적용하는데 이때 FMP의 정의는 매우 광범위하며 대체투자펀드 및 UCITS 펀드 운용사, 일임계정 운용사, 연금 판매사 등 대부분의 유럽 금융회사가 포함될 것으로 예상

• 또한 비EU 금융회사가 운용하는 상품을 포함하여 유럽에 판매되는 모든 금융상품에 공시요건 적용

─ ESG 공시 규정에 따라 요구되는 공시의무는 세 가지 범주의 금융상품에 적용

• (i) 지속가능한 투자를 목표로 하는 금융상품(article 9 상품): 지속가능한 투자를 목표로 하고 특정 지수를 참조 벤치마크로 사용하는 상품

• (ii) 환경적 또는 사회적 특성을 촉진하는 금융상품(article 8 상품): 지속가능한 투자를 목표로 하지는 않지만 투자 과정에서 ESG 기준을 여러 요소 중 하나로 고려한 상품

• (iii) 기타: 어떤 종류의 ESG 목표도 홍보하지 않는 상품으로 이 경우에도 모든 금융회사는 ESG 공시 규정의 영향으로 어느 정도 추가 공시요건을 적용받게 됨

─ 즉, 투자 프로세스에 ESG 고려사항을 통합하는 금융회사들이 금융상품 수준에서 상세한 ESG 공시의무를 갖게 되는 한편 EU에 펀드를 판매하는 모든 회사는 어느 정도의 추가 공시가 요구됨

─ 금융회사 수준(firm level) 공시: 지속가능한 투자를 목표로 하지 않는 기업을 포함한 모든 기업에 일정 수준의 공시요건이 적용되며 대형 금융회사에는 추가 공시요건 적용

• 500명 이상의 직원을 보유한 대형 회사는 웹사이트에 ‘주요 부정적 영향(투자 결정이 환경 및 사회적 기준에 미치는 해로운 영향)’을 공시해야 함

• 지속가능한 투자를 목표로 하지 않는 기업을 포함한 모든 기업은 지속가능성 위험이 투자 프로세스 및 보상 정책에 어떻게 통합되는지에 대한 정책 설명을 웹사이트에 게재해야 함

─ 금융상품 수준(product level) 공시: 모든 금융상품에 일정 수준의 공시요건이 적용되며 대형 금융회사에는 추가 공시요건 적용

• ESG 요소를 촉진한다고 홍보하지 않는 상품을 포함한 모든 금융상품은 지속가능성 위험이 투자 결정에 통합되는 방식과 가능한 지속가능성 위험의 영향을 설명하는 사전 계약 공시가 함께

제공되어야 하며, 지속가능성 위험과 무관하다고 판단되는 경우에도 그 이유에 대한 간략한 설명을 제공해야 함

• 직원이 500명 이상인 기업은 해당 금융상품이 상품의 지속가능성에 대한 주요 부정적 영향을 어떻게 고려하는지에 대한 설명, 소규모 기업의 경우 지속가능성에 대한 투자 결정의 부정적 영향을 고려하지 않는 이유에 대한 설명을 추가로 공시해야 하며, 이 요건은 2022년 12월부터 적용

• ESG 특성을 홍보하거나 명확한 ESG 목표가 있는 금융상품(article 8 및 9 상품)은 필수 요구사항2)을 포함하여 사전 계약 공시를 해야 하며, 정기 보고서에는 상품의 지속가능성 목표가 달성된 정도에 대한 설명도 포함해야 함

─ 당초 대부분의 공시의무 조항은 2021년 3월 10일부터 적용하기로 되어 있었으나3), 그때까지 공시 규정 이행 준비를 완료하는 것은 비현실적이라는 업계의 주장에 따라 실제로 규정이 금융회사에 적용되는 시기는 2022년 말경으로 연기될 것으로 전망4)

□ ESG 분류체계 규정은 2021년 12월부터 적용 예정으로 지속가능 금융의 방향으로 자본이 흐르도록 돕기 위해 EU 전체에 환경적으로 지속가능한 경제활동에 대한 통일된 분류체계 제공

─ ESG 분류체계 규정의 목적은 ESG에서 ‘환경’ 범주에 속하는 경제활동을 결정하기 위한 방법론을 제공하면서 투자자들을 위한 공통의 언어를 만들어 투자자가 기업과 금융상품의 지속가능성 여부를 확인하고 분류 및 비교할 수 있도록 함

─ 유럽위원회는 EU 전체에 통일된 분류체계를 통해 환경적으로 지속가능성이 있는 경제활동에 대한 정의가 일관되도록 하고, 무엇보다 그린워싱을 감소시키기를 기대

─ ESG 분류체계 규정 하에서 다음과 같은 경우 해당 경제활동이 환경적으로 지속가능성이 있는것으로 간주

• 6대 환경목표(기후변화 완화, 기후변화 적응, 물과 해양자원의 지속가능한 사용 및 보호, 순환경제, 폐기물 방지 및 재활용으로의 전환, 오염 방지 및 통제, 생물다양성과 생태계의 보호와 복원) 중 하나 이상에 실질적으로 기여

• 실질적으로 기여하는 환경적 목표 외의 다른 환경적 목표들에 중대한 피해를 주지 않음

• 특정한 최소한의 사회적 책임(Social) 및 지배구조(Governance) 보호조치를 준수하여 수행됨

• 레벨 2 기준에 의해 개발되는 추가적인 정성 및 정량적 기술 선별 기준을 준수

─ ESG 분류체계 규정은 다음의 대상에 적용

• 금융시장 참여자와 금융상품 또는 회사채 발행자에 대해 환경적으로 지속가능한 기준을 정하는 EU 및 회원국 규제기관

• 금융상품을 판매하는 금융시장 참여자(FMPs)

• 비재무보고지침(Non-Financial Reporting Directive) 하에서 비재무제표 또는 연결비재무 제표 발행의무가 있는 대형 공익단체

─ ESG 분류체계 규정은 2020년 7월 12일에 시행되었고 2021년 12월부터 적용될 예정

□ 2020년 6월, 유럽위원회는 ESG 고려사항을 기존의 UCITS(Undertakings for the Collective Investment in Transferable Securities) 지침, AIFMD(Alternative Investment Fund Managers

Directive) 및 MiFID(Markets in Financial Instruments Directive)에 통합하는 개정 초안을 발표

─ 개정된 규정에 따르면 펀드 운용자는 잠재적 피투자회사에 대한 실사를 포함하여 위험관리 프로세스에 지속가능성 고려사항을 통합하고 이를 수행하는 데 필요한 자원과 전문지식을 보유하고 있다는 것을 확실히 해야 함

─ MiFID의 적용을 받는 투자운용회사는 서로 다른 ESG 목표와 특성을 구별할 수 있도록 충분히 세부적인 수준에서 상품 승인 및 적합성 프로세스에 지속가능성 요소가 포함되도록 해야 함

□ 영국 또한 ESG 시장을 선도하며 ESG 관련 규제 논의를 적극적으로 진행해오고 있음

─ 영국 재무보고위원회(Financial Reporting Council: FRC)는 2019년 10월 개정 스튜어드십 코드인 ‘2020 UK 스튜어드십 코드’를 발표하고 올해 초부터 적용

• 새로운 스튜어드십 코드원칙은 수탁자 책임 활동 범위를 지배구조(G) 이슈에서 환경(E) 및 사회(S) 이슈를 포함하는 비재무요소 범위로 확대하는 등 ESG 요소를 더 적극적으로 고려하도록 하고 적용대상을 확대한 것이 특징5)

─ 2020년 3월 금융감독청(Financial Conduct Authority: FCA)은 영국의 프리미엄 상장기업6)에 대해 ESG 공시의무를 강화하는 내용의 기후변화 공시방안(Climate Change Disclosure Proposal)7)을 발표

• 해당 프리미엄 상장기업들이 기후변화 공시를 2015년 금융안정위원회(Financial Stability Board)가 설립한 TCFD(Task Force on Climate-related Financial Disclosures)에서 2017 년에 발표한 보고서8)의 권고와 일치하도록 했는지 여부와, 그렇지 않다면 이유를 연차재무보고서에 포함할 것을 제안

─ 2020년 8월 영국 노동연금부(Department for Work & Pensions: DWP)에서도 영국 연금법(UK pensions law)에 TCFD 권고안을 의무화하는 법안 초안9)을 제출

□ ESG 원칙을 적극적으로 지지하는 영국과 EU와 달리 미국은 노동부를 중심으로 보수적인 입장을 견지하고 있음10)

─ 미 노동부(Department of Labor: DOL)는 6월 23일 새롭게 발표한 퇴직연금 투자지침에서 비재무적인 목적을 달성하기 위해 리스크를 높일 수 있는 ESG 투자를 제안할 수 없다며 수탁자에게 ESG 고려사항보다는 수익에 초점을 맞추도록 의무화하는 규정을 제안

• 노동부 장관은 “사적 퇴직연금은 사회적 목표나 정책목표를 증진시키기 위한 수단이 아니며 퇴직연금은 미국 노동자들의 은퇴 후 안전성이 가장 중요한 목표가 되어야 한다”고 언급

─ DOL은 또한 2020년 8월 31일, ERISA의 규제대상인 수탁자가 은퇴 계획에 경제적 영향을 미치는 사안에 대해서만 주주 투표를 하도록 요구하는 추가 규정을 제안하여, 그들이 측정할 수 있는 재무적 영향을 미치지 않는 한 ESG 관련 이슈에 대해서는 투표하지 않을 수 있음을 시사

─ 다만 증권거래위원회(SEC)는 ESG 공시 측면에서 EU 및 영국 규제당국과 비슷한 움직임을 보이고 있는데, 2020년 5월 14일 SEC 투자자자문위원회 소위원회는 미국 자본시장에서 ESG 관련 공시의 표준화를 목표로 일련의 권고안을 발표

─ SEC는 또한 2020년 8월 26일, 기업의 사업설명서, 법적절차 및 위험요소에 대한 필수공시에 관한 규정 S-K를 개정하였으며, SEC에 대한 규제 및 비즈니스 환경의 변화와 증가하는 ESG 공시 요구를 반영하고 있음

□ EU의 ESG 공시 및 분류체계 규제는 역내 대부분의 금융회사뿐 아니라 유럽에 금융상품을 판매하는 비EU 금융회사에도 적용되므로 국내 운용사들 또한 유럽에 펀드를 판매중이거나 계획이 있는 경우 충분한 대비가 필요할 것으로 보임

─ 현재까지 영국과 유럽연합 회원국들은 ESG 규제를 병행하여 운영해오고 있으며 영국이 브렉시트 전환기간이 종료되는 2020년 연말 이후 EU의 ESG 규정을 어느 정도까지 준수할 것인지에 대해서는 불확실성이 존재하므로 브렉시트 전환기간 이후의 전개를 주시할 필요가 있음11)

─ 다만 EU 회원국들의 NPPR(National Private Placement Regimes) 하에서 펀드를 판매하는 비EU 금융회사들은 EU의 ESG 공시의무를 준수해야 할 것으로 보임

─ EU는 기후변화 및 기타 환경 문제를 해결하기 위해 지속가능 금융을 사용하는 것과 관련하여 글로벌 리더로 자리매김하고 있으며, ESG 공시 및 분류체계 규정이 최소 기준이 될 가능성이 있음

─ 국내 운용사들 또한 유럽에 펀드를 판매하는 경우 EU ESG 공시 및 분류체계 규제의 적용대상이되는 상황이므로 EU 지역을 대상으로 영업활동을 지속하기 위해서는 그에 대한 대비가 필요할 것으로 판단됨

1) 기본적인 환경기준을 충족시키지 못하는 금융상품을 환경적으로 지속가능성이 있다고 판매하는 관행

2) 제품의 ESG 목표 및 다양한 투자 범주 분석, 투자 전략, 부정적 영향에 대한 지표를 고려하는 방법과 지속가능한 목표에 중대한 해를 끼치는 투자를 선별하는 방법에 대한 설명, 지속가능성 지표 목록, 파생상품 사용이 제품의 ESG 목표와 어떻게 부합하는지에 대한 정보 등

3) 2022년 1월 1일부터 적용되는 환경 또는 사회적 특성 및 지속가능 투자에 대한 정기보고와 관련된 공시 요건 및 2022년 12월 30일부터 적용되는 금융상품별 부정적 영향 공시 요건을 제외

4) FT, 2020. 10. 7, EU bows to pressure on anti-greenwashing rules deadline.

5) 김선민, 2019, 英 스튜어드십 코드(2020) 개정 주요 내용, SC동향 제2019-2호.

6) 런던 증권거래소(London Stock Exchange: LSE)에 상장된 기업 중 가장 높은 수준의 규제 및 기업지배구조 기준의 적용을 받는 기업

7) FCA, 2020, Proposals to enhance climate-related disclosures by listed issuers and clarification of existing disclosure obligations.

8) TCFD, 2017, Recommendations of the Task Force on Climate-related Financial Disclosures.

9) DWP, 2020, Taking action on climate risk: improving governance and reporting by occupational pension schemes.

10) FitchRatings, 2020, U.S., EU Investment Management ESG Rules Diverge.

11) 영국은 2020년 1월 31일에 EU 탈퇴 후 2020년 12월 31일까지 전환기간이 유지되는 가운데 ESG 공시 및 분류체계 규정의 시행일 차이로 인해 일부는 영국에서 유지되는 EU 법률의 일부를 형성하고 나머지는 해당하지 않게 됨

─ 2019년 이후 빠르게 증가하던 글로벌 ESG 펀드 투자는 COVID-19 대유행이 시작된 2020년 1분기중 다른 자산군과 마찬가지로 감소세를 나타냈으나 2분기 들어 큰 폭으로 반등하며 자산규모가 1조달러를 상회

• 2분기중 글로벌 ESG 펀드시장은 주식시장의 회복 및 ESG에 대한 투자자 관심 증가로 인해 전분기대비 55.6% 증가한 711억달러의 자금이 순유입되고 그에 따라 자산규모도 25.5% 증가한 1조 610억달러를 기록

─ 지역별(펀드 설정지 기준)로는 유럽 지역이 80% 이상으로 절대적인 비중을 차지하고 있으며 미국은 10% 이상, 나머지 지역 비중은 미미한 수준

• 2020년 2분기 기준 지역별 자금 순유입 비중은 유럽 86.3%, 미국 14.6%, 그 외 지역은 순유출을 기록하였고, 자산규모는 유럽 82%, 미국 15%, 그 외 지역 3%로 나타남

□ EU 역내 통일된 ESG 투자의 정의 및 프로세스의 필요성이 높아짐에 따라 유럽위원회는 ESG 공시, 분류체계 등에 대한 규제를 도입

─ 유럽연합(EU)은 2015년 9월 지속가능 개발을 위한 아젠다로 2030년까지 빈곤 퇴치, 불평등 퇴치, 기후변화 문제 해결을 위한 17개의 지속가능개발목표(Sustainable Development Goals: SDGs)를 채택하고 2016년 11월에 발효된 파리협정에서 기후변화에 대처하기 위한 긴급 조치를 촉구

• 지구 온도 상승을 2°C 이하로 제한하고 저탄소 경제로 전환하겠다는 파리협정의 목표를 달성하기 위해 파리협정 및 지속가능개발목표에 부합하는 방향으로의 민간자본 전환 필요성과 함께 지속가능 금융이 대두

─ 2018년 3월 발간된 유럽위원회의 ‘지속가능성장 재원조달 실행계획(EU 액션플랜)’의 일부로 2018년 5월에 발표된 개혁패키지에 포함된 지속가능 금융 관련 규제에는 ESG 공시 규정(Disclosure Regulation), 분류체계 규정(Taxonomy Regulation), 저탄소 벤치마크 규정(Low Carbon Benchmarks Regulation) 등이 있음

• ESG 공시 규정: 금융회사 및 금융상품에 대한 투명성 및 공시요건을 부과

• ESG 분류체계 규정: 경제활동이 환경적으로 지속가능한지 여부를 결정하기 위한 기준을 설정하고 환경적 특성을 촉진하는 상품에 대한 추가적인 공시요건을 포함함

• 저탄소 벤치마크 규정: 기후 관련 벤치마크를 위한 새로운 체계 도입

─ EU ESG 공시 및 분류체계 규정은 지속가능한 투자에 대한 정의를 제공하고 있는데, 즉 지속가능한 투자 자격을 얻기 위해 피투자회사가 충족해야 하는 기준을 제시한다는 점이 특징

• 지속가능한 투자는 (i) 환경적 또는 사회적 특성을 촉진하고 최소한의 지배구조 기준을 충족해야 하고 (ii) 다른 환경적 또는 사회적 분야에 ‘중대한 피해를 주지 않아야’ 함

□ ESG 공시 규정은 ESG 고려사항의 투자 프로세스 통합에 대한 투명성 의무와 정기보고 요건을 금융 상품 및 금융회사 수준 각각에 대해 부과

─ ESG 공시 규정의 정책 목표는 투명성을 높이고 최종 투자자가 서비스 제공자들 사이에서 지속가능성과 관련하여 정보에 입각한 결정을 내릴 수 있도록 하는 것

─ 그린워싱1)을 방지하기 위해 ESG 공시 규정은 규제 대상이 되는 이들에게 판매상품이 (i) 지속가능한 목표 또는 (ii) 어떤 환경적 또는 사회적 특성을 가지고 각각의 목적 또는 특성을 충족하는지를 광범위한 공시를 통해 증명하고 입증할 것을 요구

─ 공시 규정은 대부분의 유럽 지역 금융회사뿐만 아니라 유럽에 펀드를 판매하는 비EU 금융회사에도 적용

• 공시 규정은 상품 및 회사 수준의 공시요건을 ‘금융시장 참여자(Financial Market Participants: FMPs)’에게 적용하는데 이때 FMP의 정의는 매우 광범위하며 대체투자펀드 및 UCITS 펀드 운용사, 일임계정 운용사, 연금 판매사 등 대부분의 유럽 금융회사가 포함될 것으로 예상

• 또한 비EU 금융회사가 운용하는 상품을 포함하여 유럽에 판매되는 모든 금융상품에 공시요건 적용

─ ESG 공시 규정에 따라 요구되는 공시의무는 세 가지 범주의 금융상품에 적용

• (i) 지속가능한 투자를 목표로 하는 금융상품(article 9 상품): 지속가능한 투자를 목표로 하고 특정 지수를 참조 벤치마크로 사용하는 상품

• (ii) 환경적 또는 사회적 특성을 촉진하는 금융상품(article 8 상품): 지속가능한 투자를 목표로 하지는 않지만 투자 과정에서 ESG 기준을 여러 요소 중 하나로 고려한 상품

• (iii) 기타: 어떤 종류의 ESG 목표도 홍보하지 않는 상품으로 이 경우에도 모든 금융회사는 ESG 공시 규정의 영향으로 어느 정도 추가 공시요건을 적용받게 됨

─ 즉, 투자 프로세스에 ESG 고려사항을 통합하는 금융회사들이 금융상품 수준에서 상세한 ESG 공시의무를 갖게 되는 한편 EU에 펀드를 판매하는 모든 회사는 어느 정도의 추가 공시가 요구됨

─ 금융회사 수준(firm level) 공시: 지속가능한 투자를 목표로 하지 않는 기업을 포함한 모든 기업에 일정 수준의 공시요건이 적용되며 대형 금융회사에는 추가 공시요건 적용

• 500명 이상의 직원을 보유한 대형 회사는 웹사이트에 ‘주요 부정적 영향(투자 결정이 환경 및 사회적 기준에 미치는 해로운 영향)’을 공시해야 함

• 지속가능한 투자를 목표로 하지 않는 기업을 포함한 모든 기업은 지속가능성 위험이 투자 프로세스 및 보상 정책에 어떻게 통합되는지에 대한 정책 설명을 웹사이트에 게재해야 함

─ 금융상품 수준(product level) 공시: 모든 금융상품에 일정 수준의 공시요건이 적용되며 대형 금융회사에는 추가 공시요건 적용

• ESG 요소를 촉진한다고 홍보하지 않는 상품을 포함한 모든 금융상품은 지속가능성 위험이 투자 결정에 통합되는 방식과 가능한 지속가능성 위험의 영향을 설명하는 사전 계약 공시가 함께

제공되어야 하며, 지속가능성 위험과 무관하다고 판단되는 경우에도 그 이유에 대한 간략한 설명을 제공해야 함

• 직원이 500명 이상인 기업은 해당 금융상품이 상품의 지속가능성에 대한 주요 부정적 영향을 어떻게 고려하는지에 대한 설명, 소규모 기업의 경우 지속가능성에 대한 투자 결정의 부정적 영향을 고려하지 않는 이유에 대한 설명을 추가로 공시해야 하며, 이 요건은 2022년 12월부터 적용

• ESG 특성을 홍보하거나 명확한 ESG 목표가 있는 금융상품(article 8 및 9 상품)은 필수 요구사항2)을 포함하여 사전 계약 공시를 해야 하며, 정기 보고서에는 상품의 지속가능성 목표가 달성된 정도에 대한 설명도 포함해야 함

─ 당초 대부분의 공시의무 조항은 2021년 3월 10일부터 적용하기로 되어 있었으나3), 그때까지 공시 규정 이행 준비를 완료하는 것은 비현실적이라는 업계의 주장에 따라 실제로 규정이 금융회사에 적용되는 시기는 2022년 말경으로 연기될 것으로 전망4)

□ ESG 분류체계 규정은 2021년 12월부터 적용 예정으로 지속가능 금융의 방향으로 자본이 흐르도록 돕기 위해 EU 전체에 환경적으로 지속가능한 경제활동에 대한 통일된 분류체계 제공

─ ESG 분류체계 규정의 목적은 ESG에서 ‘환경’ 범주에 속하는 경제활동을 결정하기 위한 방법론을 제공하면서 투자자들을 위한 공통의 언어를 만들어 투자자가 기업과 금융상품의 지속가능성 여부를 확인하고 분류 및 비교할 수 있도록 함

─ 유럽위원회는 EU 전체에 통일된 분류체계를 통해 환경적으로 지속가능성이 있는 경제활동에 대한 정의가 일관되도록 하고, 무엇보다 그린워싱을 감소시키기를 기대

─ ESG 분류체계 규정 하에서 다음과 같은 경우 해당 경제활동이 환경적으로 지속가능성이 있는것으로 간주

• 6대 환경목표(기후변화 완화, 기후변화 적응, 물과 해양자원의 지속가능한 사용 및 보호, 순환경제, 폐기물 방지 및 재활용으로의 전환, 오염 방지 및 통제, 생물다양성과 생태계의 보호와 복원) 중 하나 이상에 실질적으로 기여

• 실질적으로 기여하는 환경적 목표 외의 다른 환경적 목표들에 중대한 피해를 주지 않음

• 특정한 최소한의 사회적 책임(Social) 및 지배구조(Governance) 보호조치를 준수하여 수행됨

• 레벨 2 기준에 의해 개발되는 추가적인 정성 및 정량적 기술 선별 기준을 준수

─ ESG 분류체계 규정은 다음의 대상에 적용

• 금융시장 참여자와 금융상품 또는 회사채 발행자에 대해 환경적으로 지속가능한 기준을 정하는 EU 및 회원국 규제기관

• 금융상품을 판매하는 금융시장 참여자(FMPs)

• 비재무보고지침(Non-Financial Reporting Directive) 하에서 비재무제표 또는 연결비재무 제표 발행의무가 있는 대형 공익단체

─ ESG 분류체계 규정은 2020년 7월 12일에 시행되었고 2021년 12월부터 적용될 예정

□ 2020년 6월, 유럽위원회는 ESG 고려사항을 기존의 UCITS(Undertakings for the Collective Investment in Transferable Securities) 지침, AIFMD(Alternative Investment Fund Managers

Directive) 및 MiFID(Markets in Financial Instruments Directive)에 통합하는 개정 초안을 발표

─ 개정된 규정에 따르면 펀드 운용자는 잠재적 피투자회사에 대한 실사를 포함하여 위험관리 프로세스에 지속가능성 고려사항을 통합하고 이를 수행하는 데 필요한 자원과 전문지식을 보유하고 있다는 것을 확실히 해야 함

─ MiFID의 적용을 받는 투자운용회사는 서로 다른 ESG 목표와 특성을 구별할 수 있도록 충분히 세부적인 수준에서 상품 승인 및 적합성 프로세스에 지속가능성 요소가 포함되도록 해야 함

□ 영국 또한 ESG 시장을 선도하며 ESG 관련 규제 논의를 적극적으로 진행해오고 있음

─ 영국 재무보고위원회(Financial Reporting Council: FRC)는 2019년 10월 개정 스튜어드십 코드인 ‘2020 UK 스튜어드십 코드’를 발표하고 올해 초부터 적용

• 새로운 스튜어드십 코드원칙은 수탁자 책임 활동 범위를 지배구조(G) 이슈에서 환경(E) 및 사회(S) 이슈를 포함하는 비재무요소 범위로 확대하는 등 ESG 요소를 더 적극적으로 고려하도록 하고 적용대상을 확대한 것이 특징5)

─ 2020년 3월 금융감독청(Financial Conduct Authority: FCA)은 영국의 프리미엄 상장기업6)에 대해 ESG 공시의무를 강화하는 내용의 기후변화 공시방안(Climate Change Disclosure Proposal)7)을 발표

• 해당 프리미엄 상장기업들이 기후변화 공시를 2015년 금융안정위원회(Financial Stability Board)가 설립한 TCFD(Task Force on Climate-related Financial Disclosures)에서 2017 년에 발표한 보고서8)의 권고와 일치하도록 했는지 여부와, 그렇지 않다면 이유를 연차재무보고서에 포함할 것을 제안

─ 2020년 8월 영국 노동연금부(Department for Work & Pensions: DWP)에서도 영국 연금법(UK pensions law)에 TCFD 권고안을 의무화하는 법안 초안9)을 제출

□ ESG 원칙을 적극적으로 지지하는 영국과 EU와 달리 미국은 노동부를 중심으로 보수적인 입장을 견지하고 있음10)

─ 미 노동부(Department of Labor: DOL)는 6월 23일 새롭게 발표한 퇴직연금 투자지침에서 비재무적인 목적을 달성하기 위해 리스크를 높일 수 있는 ESG 투자를 제안할 수 없다며 수탁자에게 ESG 고려사항보다는 수익에 초점을 맞추도록 의무화하는 규정을 제안

• 노동부 장관은 “사적 퇴직연금은 사회적 목표나 정책목표를 증진시키기 위한 수단이 아니며 퇴직연금은 미국 노동자들의 은퇴 후 안전성이 가장 중요한 목표가 되어야 한다”고 언급

─ DOL은 또한 2020년 8월 31일, ERISA의 규제대상인 수탁자가 은퇴 계획에 경제적 영향을 미치는 사안에 대해서만 주주 투표를 하도록 요구하는 추가 규정을 제안하여, 그들이 측정할 수 있는 재무적 영향을 미치지 않는 한 ESG 관련 이슈에 대해서는 투표하지 않을 수 있음을 시사

─ 다만 증권거래위원회(SEC)는 ESG 공시 측면에서 EU 및 영국 규제당국과 비슷한 움직임을 보이고 있는데, 2020년 5월 14일 SEC 투자자자문위원회 소위원회는 미국 자본시장에서 ESG 관련 공시의 표준화를 목표로 일련의 권고안을 발표

─ SEC는 또한 2020년 8월 26일, 기업의 사업설명서, 법적절차 및 위험요소에 대한 필수공시에 관한 규정 S-K를 개정하였으며, SEC에 대한 규제 및 비즈니스 환경의 변화와 증가하는 ESG 공시 요구를 반영하고 있음

□ EU의 ESG 공시 및 분류체계 규제는 역내 대부분의 금융회사뿐 아니라 유럽에 금융상품을 판매하는 비EU 금융회사에도 적용되므로 국내 운용사들 또한 유럽에 펀드를 판매중이거나 계획이 있는 경우 충분한 대비가 필요할 것으로 보임

─ 현재까지 영국과 유럽연합 회원국들은 ESG 규제를 병행하여 운영해오고 있으며 영국이 브렉시트 전환기간이 종료되는 2020년 연말 이후 EU의 ESG 규정을 어느 정도까지 준수할 것인지에 대해서는 불확실성이 존재하므로 브렉시트 전환기간 이후의 전개를 주시할 필요가 있음11)

─ 다만 EU 회원국들의 NPPR(National Private Placement Regimes) 하에서 펀드를 판매하는 비EU 금융회사들은 EU의 ESG 공시의무를 준수해야 할 것으로 보임

─ EU는 기후변화 및 기타 환경 문제를 해결하기 위해 지속가능 금융을 사용하는 것과 관련하여 글로벌 리더로 자리매김하고 있으며, ESG 공시 및 분류체계 규정이 최소 기준이 될 가능성이 있음

─ 국내 운용사들 또한 유럽에 펀드를 판매하는 경우 EU ESG 공시 및 분류체계 규제의 적용대상이되는 상황이므로 EU 지역을 대상으로 영업활동을 지속하기 위해서는 그에 대한 대비가 필요할 것으로 판단됨

1) 기본적인 환경기준을 충족시키지 못하는 금융상품을 환경적으로 지속가능성이 있다고 판매하는 관행

2) 제품의 ESG 목표 및 다양한 투자 범주 분석, 투자 전략, 부정적 영향에 대한 지표를 고려하는 방법과 지속가능한 목표에 중대한 해를 끼치는 투자를 선별하는 방법에 대한 설명, 지속가능성 지표 목록, 파생상품 사용이 제품의 ESG 목표와 어떻게 부합하는지에 대한 정보 등

3) 2022년 1월 1일부터 적용되는 환경 또는 사회적 특성 및 지속가능 투자에 대한 정기보고와 관련된 공시 요건 및 2022년 12월 30일부터 적용되는 금융상품별 부정적 영향 공시 요건을 제외

4) FT, 2020. 10. 7, EU bows to pressure on anti-greenwashing rules deadline.

5) 김선민, 2019, 英 스튜어드십 코드(2020) 개정 주요 내용, SC동향 제2019-2호.

6) 런던 증권거래소(London Stock Exchange: LSE)에 상장된 기업 중 가장 높은 수준의 규제 및 기업지배구조 기준의 적용을 받는 기업

7) FCA, 2020, Proposals to enhance climate-related disclosures by listed issuers and clarification of existing disclosure obligations.

8) TCFD, 2017, Recommendations of the Task Force on Climate-related Financial Disclosures.

9) DWP, 2020, Taking action on climate risk: improving governance and reporting by occupational pension schemes.

10) FitchRatings, 2020, U.S., EU Investment Management ESG Rules Diverge.

11) 영국은 2020년 1월 31일에 EU 탈퇴 후 2020년 12월 31일까지 전환기간이 유지되는 가운데 ESG 공시 및 분류체계 규정의 시행일 차이로 인해 일부는 영국에서 유지되는 EU 법률의 일부를 형성하고 나머지는 해당하지 않게 됨