자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

글로벌 빅테크기업의 동남아시아 플랫폼기업 투자 확대

2020-24호 2020.11.09

요약

□ 경제의 불확실성 확대에도 불구하고 글로벌 빅테크기업들의 동남아시아 인터넷경제 관련 기업으로의 투자가 증가세를 지속

□ 동남아시아는 거대 인구, 소득증가, 인터넷환경 개선, 스마트폰 보급률 증가 및 낮은 금융접근성 등을 바탕으로 역내 차량공유업체들이 결제서비스를 제공하면서 온ㆍ오프라인에서 모바일 결제시장 성장을 견인

□ 글로벌 빅테크기업들은 결제시장 선점을 통한 금융업 진출 가능성 등을 염두하고 향후에도 동남아시아 투자 확대가 예상

□ 국내 빅테크 업체들도 현지 결제플랫폼 인수 및 시중은행 협업 등으로 동남아시아 디지털금융시장에 진출 중이며, 사업 확장과 함께 향후 발생가능한 관련 리스크의 선제적 관리가 필요

□ 동남아시아는 거대 인구, 소득증가, 인터넷환경 개선, 스마트폰 보급률 증가 및 낮은 금융접근성 등을 바탕으로 역내 차량공유업체들이 결제서비스를 제공하면서 온ㆍ오프라인에서 모바일 결제시장 성장을 견인

□ 글로벌 빅테크기업들은 결제시장 선점을 통한 금융업 진출 가능성 등을 염두하고 향후에도 동남아시아 투자 확대가 예상

□ 국내 빅테크 업체들도 현지 결제플랫폼 인수 및 시중은행 협업 등으로 동남아시아 디지털금융시장에 진출 중이며, 사업 확장과 함께 향후 발생가능한 관련 리스크의 선제적 관리가 필요

□ 코로나 바이러스 등에도 불구하고 최근까지 글로벌 빅테크기업들을 중심으로 동남아시아 플랫폼기업으로의 투자는 지속

─ 금년 상반기 최대 핀테크 투자는 인도네시아 차량공유 플랫폼인 고젝으로 텐센트(Tencent), 구글(Google), 페이스북(Facebook), 페이팔(Paypal) 등 글로벌 빅테크기업들이 30억달러를 투자1)

• 고젝은 지급결제 영역으로 서비스 범위를 확장하면서 구글, 텐센트 등 글로벌 테크기업의 투자가 수년간 이어지고 있으며 그 규모도 확대

─ 최근 보도에 따르면 중국을 대표하는 전자상거래 업체 알리바바(Alibaba)는 동남아시아 최대 차량공유 및 지급결제업체인 그랩(Grab)으로 30억달러 규모의 투자를 고려 중2)

• 알리바바는 우버(Uber)가 보유한 그랩의 지분을 인수하는 형태의 투자를 고려

• 그랩은 현재 싱가포르, 인도네시아, 말레이시아, 베트남, 태국, 필리핀 등 6개국에서 e-머니 라이센스(한국의 전자금융사업자와 유사)를 보유

□ 동남아시아는 국가간 개방적인 시장구조, 거대한 인구기반, 대다수 국가들의 낮은 금융접근성 등으로 모바일 결제시장을 중심으로 한 디지털금융이 빠르게 성장

─ 6억명 이상의 거대 인구, 경제성장을 통한 소득증가, 인터넷 환경개선, 스마트폰 보급 등 수요측면의 구조적 요인으로 모바일 인터넷 관련 산업이 급성장

─ 특히 금융인프라가 갖춰지지 않은 상태에서 스마트폰 보급률이 60%를 넘어선 인도네시아, 베트남 등을 중심으로 모바일 간편결제가 일반화

• 동남아시아 전체 성인인구(4억명)의 절반이 금융계좌를 보유하고 있지 않으며, 인도네시아, 베트남, 필리핀의 경우 절반 이상이 미보유

□ 이러한 배경에서 차량공유업체들이 결제서비스를 출시하며 온·오프라인 모바일 결제시장 상용화를 견인하였고 이들은 글로벌 테크기업을 중심으로 한 대규모 투자를 통해 금융서비스로 사업을 확장

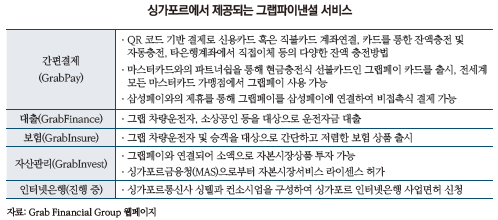

─ 2018년 동남아시아 최대 차량공유업체인 그랩은 그랩페이(Grab Pay), 인도네시아 최대 차량공유업체인 고젝은 고페이(Go Pay)를 출시

• 휴대폰 선불충전 지불방식으로 시작하여 신용카드 및 계좌연결, 일반 은행계좌에서 직접이체 등의 방식으로 사용방법이 확장

─ 그랩과 고젝은 차량공유서비스 사용자의 폭발적 증가로 다양한 생활 밀착형 서비스로 사업을 확대하였고 결제서비스를 함께 제공하여 온라인 및 오프라인 결제시장에서 영향력을 높임

• 음식배달, 슈퍼마켓 배달, 청소대행, 퀵서비스, 티켓 예약 등

─ 이후 모바일 앱을 통한 결제플랫폼을 기반으로 동남아시아 및 중국 등의 주요 금융회사와 협력하여 디지털결제사업 및 온라인보험, 자산관리 등 금융업 전반으로 영역을 확대3)4)

• 그랩은 중국 최대 온라인보험사인 중안보험과 조인트벤처를 설립하여 온라인보험을 출시(2018년), 마스터카드와 제휴하여 현금충전식 선불카드를 출시(2019년), 싱가포르의 자산관리 스타트업 벤토인베스트를 인수하여 자산관리 서비스를 출시(2020년)

• 고젝은 베트남 비에틴뱅크, 싱가포르 DBS holdings 등과 협력하여 디지털 결제사업 확장에 투자

□ 동남아시아 각국 정부도 디지털금융 발전 및 현금없는 사회를 목표로 관련 정책을 적극 지원

─ 인도네시아는 2017년을 기점으로 디지털경제 발전을 위해 관련 인프라 개선, 정책 로드맵 수립 및 규제완화 등을 시행하였고 동남아시아 최대 규모의 인터넷경제5) 성장이 예상6)

• 인도네시아 정부는 금융포용 입장에서 핀테크를 통해 전국민에게 금융상품 및 서비스 접근 기회를 높이고자 하였고 2016년부터 지급결제 및 P2P 서비스를 중심으로 크게 발전

• 2018년 4월, 디지털경제 발전을 위한 로드맵 「Making Indonesia 4.0」을 발표

• 2019년 5월, 「지불결제시스템 2025 비젼」을 선포하며 금융산업 디지털화를 더욱 가속화

• 2019년 8월, 인도네시아 중앙은행은 QR 코드를 단일화(QR Code Standard: QRIS)

─ 베트남 정부는 스타트업 조성 및 현금없는 사회를 위한 정책을 동시에 추진하였고, 이에 지급결제를 중심으로 한 디지털금융이 크게 발전7)

• 2015년, 「2016-2020년 무현금 결제수단 개발 계획」을 발표하고 중앙은행을 중심으로 관련 정책을 진행 중

• 2016년, 스타트업 생태계 조성을 위해 국가창업의 해로 지정하고 관련 총리령을 발표(2016. 5월)하는 등 다양한 정부지원 정책을 시행 중

─ 싱가포르는 싱가포르통화청(MAS)을 중심으로 정부의 전폭적인 지원, 유연한 법규제, 명확한 가이드라인, 선진금융시스템 등을 바탕으로 글로벌 핀테크 산업의 중심지로 발전8)

• 2006년, 미래 국가전략 「Intelligent Nation 2015」에서 국가 성장동력으로 금융IT(핀테크)를 선정하고 관련 인프라 확충 및 비즈니스 환경 구축 전략을 시행

• 2014년, 스마트국가로의 전환을 위한 「Smart Nation 비젼」 선포에서 핀테크 창업 관련 인프라 육성을 강조

• 2015년, FSTI(Financial Sector Technology & Innovation) 계획에서 핀테크 활성화를 위한 정부차원의 자금지원 프로그램을 마련

• 2016년, 규제샌드박스를 도입하였고 이후 2018년 신생 기업의 진입장벽을 낮추기 위해 샌드박스 익스프레스 제도를 도입

• 2018년, 싱가포르 정부는 현금없는 사회를 목표로 디지털결제 확대를 위해 세계 최초로 국가차원에서 개별 회사의 QR코드를 통일한 통합QR결제코드(SGQR)를 출시

□ 글로벌 빅테크기업들은 플랫폼 비즈니스의 핵심인 결제시장 선점을 통해 디지털금융으로의 확장 가능성 등을 염두하고 향후에도 동남아시아 투자 확대가 예상

─ 결제정보를 통해 단편 소비정보 뿐만 아니라 개인의 소비성향, 관심사, 선호도 등 동남아시아 소비자의 빅테이터 접근이 용이

• 그랩은 플랫폼을 통해 축적한 막대한 데이터를 바탕으로 한 자체 신용평가시스템을 그랩파이낸스에서 활용

• 알리바바의 디지털금융 자회사 앤트파이낸셜은 각종 온라인 데이터를 기반으로 한 개인신용평가시스템을 보유

─ 최근 이와는 별개로 중국 빅테크기업들은 미국과 인도의 반중국기업 움직임, 미국의 대홍콩 제재, 싱가포르 정부의 핀테크기업 지원, 동남아 진출 허브 등으로 싱가포르 진출이 크게 증가9)

• 알리바바의 자회사인 Haitong 증권, 텐센트의 자회사인 디지털은행 Webank는 최근 싱가포르 금융협회에 등록하고 싱가포르 금융사와 협업 혹은 지분투자에 착수

• 알리바바, 텐센트, 바이트댄스(틱톡의 모회사)는 싱가포르에 지역본부 설립을 발표

□ 국내 테크기업들도 현지 핀테크 업체 및 금융회사와의 협업 등으로 동남아시아 디지털 금융시장에 진출하고 있으며 향후 국내 금융사와 함께 디지털은행 혹은 증권사로의 진출 가능성 등을 모색

─ 대표적인 빅테크 기업인 네이버는 일본법인 라인(LINE)의 글로벌 모바일메신저 플랫폼을 기반으로 차량호출ㆍ배달서비스에서 금융서비스로 동남아시아 사업 영역을 확장

• 라인은 자회사 라인파이낸셜10)을 통해 라인이 대표 모바일메신저로 사용되는 태국과 대만, 인도네시아 등에서 현지 사용자를 기반으로 모바일결제, 음악스트리밍, 택시, 배달 서비스 등의 생활밀착형 서비스를 제공한 이후 금융서비스로 진출

• 2018년 10월, 하나은행의 인도네시아 현지법인 지분 20% 인수

• 2019년 5월, 태국 카시콘은행과 합작하여 합작은행 ‘카시콘라인’ 설립

• 2019년 7월, 대만 인터넷은행 ‘대만라인뱅크’ 설립을 허가

─ 국내 최대 모바일메신저 플랫폼인 카카오는 동남아시아 지급결제 업체와의 제휴 및 지분인수 등을 통해 현지 시장에 진출

• 2015년, 인도네시아 SNS인 Path, 모바일메신저 Path Talk을 인수

• 2019년, 카카오모빌리티는 그랩이 투자한 모빌리티 중개 플랫폼 스플리트와 서비스 협력을 맺고 베트남에서 카카오T 앱으로 그랩의 택시 및 오토바이를 호출, 향후 동남아 전역으로 서비스를 확대할 예정

─ 이외에도 벤처투자 형태로 현지 지급결제 업체의 지분을 인수

• 네이버는 미래에셋대우증권과 50%씩 공동 출자한 미래에셋-네이버 아시아 성장펀드를 통해 그랩에 1.5억달러를 투자(2018년 8월)하였으며, 인도네시아 지급결제 스타트업 핀액셀(FinAccel)에 투자(2019년 12월)

• 2016년, 카카오의 투자전문 자회사 케이벤처그룹(現카카오인베스트먼트)은 비트코인 기반의 필리핀 모바일결제업체 SCI의 지분 40%를 인수

─ 현재는 테크기업과 증권사가 합작펀드를 통해 현지 핀테크 업체 투자 등을 시행하는 단계이나, 향후 이를 기반으로 현지 디지털금융회사로의 진출 가능성도 모색

• 네이버파이낸셜과 미래에셋금융그룹은 이미 국내 사업에서 업무협약을 맺고 관련사업을 진행

□ 이와 함께 디지털금융의 잠재리스크 및 컴플라이언스 준칙, 금융소비자보호 등의 선제적인 리스크 관리가 필요

─ 대부분의 동남아시아 국가들의 낮은 금융접근성과 취약한 금융시스템에 힘입어 빠른 시간내 디지털금융이 크게 발전하였으나 소비자편익에 우선 집중

• 자금보관 및 관리, 보안위험 등의 내부통제체제 뿐만 아니라 소비자보호 등에서도 관련 문제가 발생할 가능성

• 그랩은 결제 및 보안 관련업체와 협력하여 안전한 금융서비스 제공을 위해 전자결제 암호화 등에 관련되는 업체인 adyen, stripe와 제휴

1) KPMG, 2020. 9, Pulse of Fintech H1 2020.

2) Bloomberg, 2020. 9. 14, Alibaba Is in Talks to Invest $3 Billion in Grab.

3) 이현정, 2018. 3. 13, Grab 분석리포트, 삼성증권 Global Research.

4) 한국경제, 2020. 9. 6, [단독 인터뷰] “동남아 교통혁신 일군 그랩, 핀테크로 금융격차 해소”.

5) 인터넷경제(internet economy)란 인터넷 및 스마트폰 등을 통해 상품과 서비스 거래가 이루어지는 사업으로 전자상거래, 차량공유, 온라인여행, 온라인미디어 등이 포함

6) Kotra 자카르타무역관, 2019. 10, 인도네시아 디지털 경제현황 및 정부 주요 정책, Kotra 해외시장뉴스.

7) Kotra 하노이무역관, 2019. 6, 베트남, 현금없는 미래를 꿈꾸다., Kotra 해외시장뉴스.

8) Kotra 싱가포르무역관, 2019. 6, 싱가포르, 핀테크산업 육성에 박차 가한다., Kotra 해외시장뉴스.

9) FT, 2020. 9. 10, China’s tech and finance groups flock to Singapore.

10) 모바일 송금ㆍ결제 서비스(페이), 증권(노무라와 합작), 보험, 외환, 소액대출, 자산운용, 은행 등의 다양한 핀테크 서비스를 일본에서 제공, 각각의 자회사가 일본, 싱가포르, 대만, 홍콩 등에서 이미 은행, 증권, 대출 관련 회사를 보유

─ 금년 상반기 최대 핀테크 투자는 인도네시아 차량공유 플랫폼인 고젝으로 텐센트(Tencent), 구글(Google), 페이스북(Facebook), 페이팔(Paypal) 등 글로벌 빅테크기업들이 30억달러를 투자1)

• 고젝은 지급결제 영역으로 서비스 범위를 확장하면서 구글, 텐센트 등 글로벌 테크기업의 투자가 수년간 이어지고 있으며 그 규모도 확대

─ 최근 보도에 따르면 중국을 대표하는 전자상거래 업체 알리바바(Alibaba)는 동남아시아 최대 차량공유 및 지급결제업체인 그랩(Grab)으로 30억달러 규모의 투자를 고려 중2)

• 알리바바는 우버(Uber)가 보유한 그랩의 지분을 인수하는 형태의 투자를 고려

• 그랩은 현재 싱가포르, 인도네시아, 말레이시아, 베트남, 태국, 필리핀 등 6개국에서 e-머니 라이센스(한국의 전자금융사업자와 유사)를 보유

□ 동남아시아는 국가간 개방적인 시장구조, 거대한 인구기반, 대다수 국가들의 낮은 금융접근성 등으로 모바일 결제시장을 중심으로 한 디지털금융이 빠르게 성장

─ 6억명 이상의 거대 인구, 경제성장을 통한 소득증가, 인터넷 환경개선, 스마트폰 보급 등 수요측면의 구조적 요인으로 모바일 인터넷 관련 산업이 급성장

─ 특히 금융인프라가 갖춰지지 않은 상태에서 스마트폰 보급률이 60%를 넘어선 인도네시아, 베트남 등을 중심으로 모바일 간편결제가 일반화

• 동남아시아 전체 성인인구(4억명)의 절반이 금융계좌를 보유하고 있지 않으며, 인도네시아, 베트남, 필리핀의 경우 절반 이상이 미보유

□ 이러한 배경에서 차량공유업체들이 결제서비스를 출시하며 온·오프라인 모바일 결제시장 상용화를 견인하였고 이들은 글로벌 테크기업을 중심으로 한 대규모 투자를 통해 금융서비스로 사업을 확장

─ 2018년 동남아시아 최대 차량공유업체인 그랩은 그랩페이(Grab Pay), 인도네시아 최대 차량공유업체인 고젝은 고페이(Go Pay)를 출시

• 휴대폰 선불충전 지불방식으로 시작하여 신용카드 및 계좌연결, 일반 은행계좌에서 직접이체 등의 방식으로 사용방법이 확장

─ 그랩과 고젝은 차량공유서비스 사용자의 폭발적 증가로 다양한 생활 밀착형 서비스로 사업을 확대하였고 결제서비스를 함께 제공하여 온라인 및 오프라인 결제시장에서 영향력을 높임

• 음식배달, 슈퍼마켓 배달, 청소대행, 퀵서비스, 티켓 예약 등

─ 이후 모바일 앱을 통한 결제플랫폼을 기반으로 동남아시아 및 중국 등의 주요 금융회사와 협력하여 디지털결제사업 및 온라인보험, 자산관리 등 금융업 전반으로 영역을 확대3)4)

• 그랩은 중국 최대 온라인보험사인 중안보험과 조인트벤처를 설립하여 온라인보험을 출시(2018년), 마스터카드와 제휴하여 현금충전식 선불카드를 출시(2019년), 싱가포르의 자산관리 스타트업 벤토인베스트를 인수하여 자산관리 서비스를 출시(2020년)

• 고젝은 베트남 비에틴뱅크, 싱가포르 DBS holdings 등과 협력하여 디지털 결제사업 확장에 투자

─ 인도네시아는 2017년을 기점으로 디지털경제 발전을 위해 관련 인프라 개선, 정책 로드맵 수립 및 규제완화 등을 시행하였고 동남아시아 최대 규모의 인터넷경제5) 성장이 예상6)

• 인도네시아 정부는 금융포용 입장에서 핀테크를 통해 전국민에게 금융상품 및 서비스 접근 기회를 높이고자 하였고 2016년부터 지급결제 및 P2P 서비스를 중심으로 크게 발전

• 2018년 4월, 디지털경제 발전을 위한 로드맵 「Making Indonesia 4.0」을 발표

• 2019년 5월, 「지불결제시스템 2025 비젼」을 선포하며 금융산업 디지털화를 더욱 가속화

• 2019년 8월, 인도네시아 중앙은행은 QR 코드를 단일화(QR Code Standard: QRIS)

─ 베트남 정부는 스타트업 조성 및 현금없는 사회를 위한 정책을 동시에 추진하였고, 이에 지급결제를 중심으로 한 디지털금융이 크게 발전7)

• 2015년, 「2016-2020년 무현금 결제수단 개발 계획」을 발표하고 중앙은행을 중심으로 관련 정책을 진행 중

• 2016년, 스타트업 생태계 조성을 위해 국가창업의 해로 지정하고 관련 총리령을 발표(2016. 5월)하는 등 다양한 정부지원 정책을 시행 중

─ 싱가포르는 싱가포르통화청(MAS)을 중심으로 정부의 전폭적인 지원, 유연한 법규제, 명확한 가이드라인, 선진금융시스템 등을 바탕으로 글로벌 핀테크 산업의 중심지로 발전8)

• 2006년, 미래 국가전략 「Intelligent Nation 2015」에서 국가 성장동력으로 금융IT(핀테크)를 선정하고 관련 인프라 확충 및 비즈니스 환경 구축 전략을 시행

• 2014년, 스마트국가로의 전환을 위한 「Smart Nation 비젼」 선포에서 핀테크 창업 관련 인프라 육성을 강조

• 2015년, FSTI(Financial Sector Technology & Innovation) 계획에서 핀테크 활성화를 위한 정부차원의 자금지원 프로그램을 마련

• 2016년, 규제샌드박스를 도입하였고 이후 2018년 신생 기업의 진입장벽을 낮추기 위해 샌드박스 익스프레스 제도를 도입

• 2018년, 싱가포르 정부는 현금없는 사회를 목표로 디지털결제 확대를 위해 세계 최초로 국가차원에서 개별 회사의 QR코드를 통일한 통합QR결제코드(SGQR)를 출시

□ 글로벌 빅테크기업들은 플랫폼 비즈니스의 핵심인 결제시장 선점을 통해 디지털금융으로의 확장 가능성 등을 염두하고 향후에도 동남아시아 투자 확대가 예상

─ 결제정보를 통해 단편 소비정보 뿐만 아니라 개인의 소비성향, 관심사, 선호도 등 동남아시아 소비자의 빅테이터 접근이 용이

• 그랩은 플랫폼을 통해 축적한 막대한 데이터를 바탕으로 한 자체 신용평가시스템을 그랩파이낸스에서 활용

• 알리바바의 디지털금융 자회사 앤트파이낸셜은 각종 온라인 데이터를 기반으로 한 개인신용평가시스템을 보유

─ 최근 이와는 별개로 중국 빅테크기업들은 미국과 인도의 반중국기업 움직임, 미국의 대홍콩 제재, 싱가포르 정부의 핀테크기업 지원, 동남아 진출 허브 등으로 싱가포르 진출이 크게 증가9)

• 알리바바의 자회사인 Haitong 증권, 텐센트의 자회사인 디지털은행 Webank는 최근 싱가포르 금융협회에 등록하고 싱가포르 금융사와 협업 혹은 지분투자에 착수

• 알리바바, 텐센트, 바이트댄스(틱톡의 모회사)는 싱가포르에 지역본부 설립을 발표

□ 국내 테크기업들도 현지 핀테크 업체 및 금융회사와의 협업 등으로 동남아시아 디지털 금융시장에 진출하고 있으며 향후 국내 금융사와 함께 디지털은행 혹은 증권사로의 진출 가능성 등을 모색

─ 대표적인 빅테크 기업인 네이버는 일본법인 라인(LINE)의 글로벌 모바일메신저 플랫폼을 기반으로 차량호출ㆍ배달서비스에서 금융서비스로 동남아시아 사업 영역을 확장

• 라인은 자회사 라인파이낸셜10)을 통해 라인이 대표 모바일메신저로 사용되는 태국과 대만, 인도네시아 등에서 현지 사용자를 기반으로 모바일결제, 음악스트리밍, 택시, 배달 서비스 등의 생활밀착형 서비스를 제공한 이후 금융서비스로 진출

• 2018년 10월, 하나은행의 인도네시아 현지법인 지분 20% 인수

• 2019년 5월, 태국 카시콘은행과 합작하여 합작은행 ‘카시콘라인’ 설립

• 2019년 7월, 대만 인터넷은행 ‘대만라인뱅크’ 설립을 허가

─ 국내 최대 모바일메신저 플랫폼인 카카오는 동남아시아 지급결제 업체와의 제휴 및 지분인수 등을 통해 현지 시장에 진출

• 2015년, 인도네시아 SNS인 Path, 모바일메신저 Path Talk을 인수

• 2019년, 카카오모빌리티는 그랩이 투자한 모빌리티 중개 플랫폼 스플리트와 서비스 협력을 맺고 베트남에서 카카오T 앱으로 그랩의 택시 및 오토바이를 호출, 향후 동남아 전역으로 서비스를 확대할 예정

─ 이외에도 벤처투자 형태로 현지 지급결제 업체의 지분을 인수

• 네이버는 미래에셋대우증권과 50%씩 공동 출자한 미래에셋-네이버 아시아 성장펀드를 통해 그랩에 1.5억달러를 투자(2018년 8월)하였으며, 인도네시아 지급결제 스타트업 핀액셀(FinAccel)에 투자(2019년 12월)

• 2016년, 카카오의 투자전문 자회사 케이벤처그룹(現카카오인베스트먼트)은 비트코인 기반의 필리핀 모바일결제업체 SCI의 지분 40%를 인수

─ 현재는 테크기업과 증권사가 합작펀드를 통해 현지 핀테크 업체 투자 등을 시행하는 단계이나, 향후 이를 기반으로 현지 디지털금융회사로의 진출 가능성도 모색

• 네이버파이낸셜과 미래에셋금융그룹은 이미 국내 사업에서 업무협약을 맺고 관련사업을 진행

□ 이와 함께 디지털금융의 잠재리스크 및 컴플라이언스 준칙, 금융소비자보호 등의 선제적인 리스크 관리가 필요

─ 대부분의 동남아시아 국가들의 낮은 금융접근성과 취약한 금융시스템에 힘입어 빠른 시간내 디지털금융이 크게 발전하였으나 소비자편익에 우선 집중

• 자금보관 및 관리, 보안위험 등의 내부통제체제 뿐만 아니라 소비자보호 등에서도 관련 문제가 발생할 가능성

• 그랩은 결제 및 보안 관련업체와 협력하여 안전한 금융서비스 제공을 위해 전자결제 암호화 등에 관련되는 업체인 adyen, stripe와 제휴

1) KPMG, 2020. 9, Pulse of Fintech H1 2020.

2) Bloomberg, 2020. 9. 14, Alibaba Is in Talks to Invest $3 Billion in Grab.

3) 이현정, 2018. 3. 13, Grab 분석리포트, 삼성증권 Global Research.

4) 한국경제, 2020. 9. 6, [단독 인터뷰] “동남아 교통혁신 일군 그랩, 핀테크로 금융격차 해소”.

5) 인터넷경제(internet economy)란 인터넷 및 스마트폰 등을 통해 상품과 서비스 거래가 이루어지는 사업으로 전자상거래, 차량공유, 온라인여행, 온라인미디어 등이 포함

6) Kotra 자카르타무역관, 2019. 10, 인도네시아 디지털 경제현황 및 정부 주요 정책, Kotra 해외시장뉴스.

7) Kotra 하노이무역관, 2019. 6, 베트남, 현금없는 미래를 꿈꾸다., Kotra 해외시장뉴스.

8) Kotra 싱가포르무역관, 2019. 6, 싱가포르, 핀테크산업 육성에 박차 가한다., Kotra 해외시장뉴스.

9) FT, 2020. 9. 10, China’s tech and finance groups flock to Singapore.

10) 모바일 송금ㆍ결제 서비스(페이), 증권(노무라와 합작), 보험, 외환, 소액대출, 자산운용, 은행 등의 다양한 핀테크 서비스를 일본에서 제공, 각각의 자회사가 일본, 싱가포르, 대만, 홍콩 등에서 이미 은행, 증권, 대출 관련 회사를 보유