자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

코로나19 국면의 개인투자자

2021-04호 2021.02.22

요약

코로나19 발생 이후 한국 주식시장의 개인투자자는 유례없는 수준의 순매수와 거래대금을 기록하였다. 지난 1년간 개인투자자의 활발한 주식거래는 코로나19 발생 이전에 보유했던 주식의 가치상승에 더하여 13조원의 추가적인 수익을 안겨준 것으로 나타난다. 그러나 추가적인 수익은 시장수익률에 미치지 못한 것으로 추정되며, 거래대금 급증으로 거래세, 매매수수료 등 거래비용은 13조 7천억원에 달했던 것으로 분석된다. 코로나19 국면에서 나타난 높은 변동성과 급격한 주가반등은 투자능력에 대한 과신과 극단적인 수익률에 대한 기대를 강화하여 개인투자자의 과도한 거래를 유발한 것으로 보인다. 개인투자자의 투자역량 부족과 행태적 편의는 저조한 직접투자성과로 이어질 가능성이 높으므로 간접투자수단과 전문적 자문서비스의 활용도를 높이는 방안을 모색할 필요가 있다.

국내에서 코로나19가 확산되기 시작한지 1년여가 지났다. 지난해 한국 주식시장은 글로벌 팬데믹 선언 전후 큰 충격을 받았으나 이후 양호한 방역성과, 풍부한 유동성, 상장기업 실적회복 등에 힘입어 빠르게 반등하였다. 지난해 3월 하순 1,400대까지 하락했던 KOSPI지수는 7월에 코로나19 발생 이전 수준인 2,200을 회복하였고 올해 초에는 3,000을 돌파하였다. 3,000을 넘어선 이후에는 주식시장 과열에 대한 우려가 나오면서 상승세가 둔화된 상황이다.

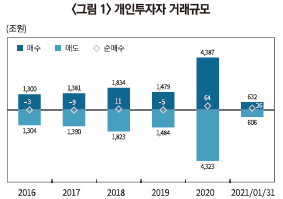

코로나19 발생 이후 주식시장에서 나타난 가장 특징적인 현상 중 하나는 개인투자자의 참여확대를 들 수 있다. 개인투자자는 지난해 63조 8천억원, 올 들어 1월 한달간 25조 9천억원을 순매수하였고 주식시장 활동계좌수는 2020년초 2,936만개에서 2021년 1월말 3,696만개로 무려 760만개가 증가하였다. 신규 투자자금과 신규 투자자가 이렇게 단기간에 집중적으로 유입된 것은 유례가 없는 일이다. 더욱 인상적인 것은 개인투자자 거래대금이다. 2020년 개인투자자의 매수대금과 매도대금은 각각 4,387조원, 4,323조원에 이른다. 2016~2019년 평균에 비해 2.9배 증가한 수준이며 2020년 주식시장 시가총액의 2.5배 규모다.

개인투자자들이 코로나19 국면을 다시 오기 어려운 투자기회로 생각했을 것이라는 사실은 어렵지 않게 짐작할 수 있다. 그렇다면 개인투자자들은 대규모 거래를 통해 기대만큼의 성과를 달성했을까. 본고에서는 코로나19 국면에서 개인투자자들의 거래성과를 분석하고 그 결과가 의미하는 바를 짚어보고자 한다.

개인투자자 거래성과

개인투자자의 거래성과는 2020년 2월 이후 거래를 통해 발생한 거래이익(trading profit)으로 측정한다.1) 전체 개인투자자가 2020년 1월말에 보유하고 있었던 포트폴리오의 가치상승에 따른 이익은 제외하고 그 이후의 거래를 통해 ‘추가적으로’ 확보한 이익만을 고려한다. 예를 들어, 2020년 1월말 주가 10,000원인 주식을 100주 보유하고 있었고 2020년 6월에 10주를 12,000원에 추가로 매입하였다고 가정하자. 2021년 1월말 주가가 15,000원이라고 할 때, 거래이익은 10주×(15,000원-12,000원)=30,000원이다. 당초 가지고 있었던 100주의 가격상승에 따른 이익, 100주×(15,000원-10,000원)=500,000원은 고려하지 않는다.

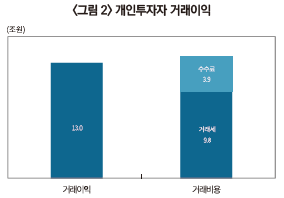

유가증권시장과 코스닥시장 상장기업 보통주 중에서 분석의 정확성이 확보되는 1,807개 주식2)을 대상으로 거래이익을 계산한 결과, 2020년 2월부터 2021년 1월까지 12개월간 개인투자자의 거래이익은 약 13조원으로 나타난다. 개인투자자가 코로나19 이전에 보유한 분석대상 주식의 가격상승에 따른 차익이 약 70조원임을 감안할 때 적지 않은 금액이다. 그러나 문제는 거래비용이다. 거래세(매도대금의 25bp) 약 9조 8천억원, 위탁매매수수료(거래대금의 5bp3) 기준) 약 3조 9천억원 등 모두 13조 7천억원으로 거래이익에 비해 7천억원 가량 크다. 전체 개인투자자가 1년간 추가적으로 확보한 거래이익을 상쇄하고도 남을 정도로 막대한 거래비용이 발생했다는 결과다.

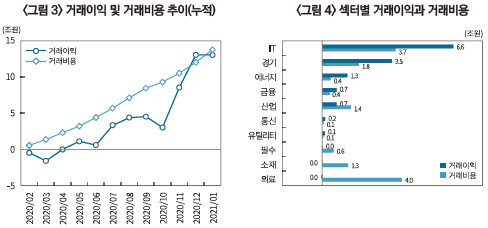

거래이익을 월간단위로 누적해보면 주가지수와 유사한 추세를 보인다. 특히 11-12월 지수상승기에 10조원에 달하는 큰 폭의 거래이익이 발생한 것으로 나타난다. 누적 거래비용은 2020년 12월을 제외하고 누적 거래이익보다 컸던 것으로 관찰되는데 11-12월 큰 폭의 거래이익이 발생하기 직전인 10월에 그 격차는 6조 3천억원에 달했던 것으로 나타난다.

한편 섹터별 거래이익은 IT, 경기소비재, 에너지, 금융의 순이다. 코로나19 국면에서 개인투자자 거래이익은 주가변동이 상대적으로 컸던 경기민감 섹터에서 주로 발생한 것으로 보이며, 그 중 IT섹터의 거래이익이 6조 6천억원으로 전체 거래이익의 절반을 차지한다. 다만 3조 7천억원의 거래비용을 고려하면 거래이익은 2조 9천억원으로 감소한다. 거래이익이 가장 작았던 섹터는 의료섹터로 거래이익이 거의 발생하지 않은 것으로 나타난다. 그럼에도 전체 섹터 중 가장 큰 4조원의 거래비용이 발생한 것으로 분석된다.

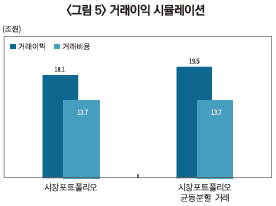

이상의 분석은 코로나19 국면에서 개인투자자의 활발한 거래가 추가적인 성과를 가져다주지 못했음을 보여준다. 막대한 규모의 거래비용이 주된 원인으로 판단되나 거래이익이 작았기 때문일 가능성도 존재한다. 이 가능성을 간단한 시뮬레이션을 통해 검토해보자. KOSPI지수와 KOSDAQ지수를 가중평균한 지수의 수익률을 따르는 가상의 주식이 존재하고, 개인투자자의 일간 매수·매도대금에 해당하는 거래가 이 주식만을 대상으로 이루어졌다고 가정하자. 이는 개인투자자가 시장포트폴리오를 추적하는 거래를 수행했다고 가정하는 것과 같다. 앞선 분석에서 적용한 방식으로 거래이익을 계산해 보면 18조 1천억원으로 실제 실현된 거래이익 13조원보다 5조 1천억원 크다. 거래대금이 동일하다고 가정하였으므로 거래비용 차감후 거래이익의 격차도 5조 1천억원이다. 이 결과는 코로나19 국면에서 개인투자자의 투자대상 선정이 비효율적이었음을 시사한다.

추가적으로, 개인투자자가 이 가상의 주식을 1년간 매일 동일한 금액만큼 매수, 동일한 금액만큼 매도했다고 가정해보자. 이는 거래비용이 발생하는 것을 제외하면 순매수대금을 균등 분할하여 시장포트폴리오에 적립식으로 투자하는 것과 같다. 전체 거래대금을 실제와 동일하게 설정하고 거래이익을 산출하면, 거래이익은 실제 실현된 거래이익보다 6조 5천억원, 앞선 시뮬레이션의 거래이익보다 1조 4천억원 큰 것으로 나타난다. 개인투자자는 투자대상 선정뿐만 아니라 거래시점의 선택에서도 효과적이지 못했음을 보여주는 결과다.

개인투자자의 과잉거래

코로나19 발생 이후 1년간 전체 개인투자자는 기존에 보유하고 있던 분석대상 주식의 가격상승으로 약 70조원에 이르는 평가이익을 얻은 것으로 추정된다. 그러나 코로나19 발생 이후의 대규모 거래로부터는 추가적인 이익을 창출하지 못한 것으로 분석된다. 개인투자자가 추가로 확보한 거래이익을 모두 상쇄하고도 남는 거래비용이 발생할 정도로 빈번하게 거래한 이유는 무엇일까. 사실 코로나19 발생 이전에도 국내 개인투자자의 거래회전율은 국내 기관투자자의 2-3배, 외국인투자자의 3-4배 정도 높은 수준이었으며, 개인투자자가 과도하게 거래하는 경향은 외국시장에서도 지속적으로 관찰되어 온 현상이다.4)

개인투자자가 과도하게 거래하는 원인에 대한 검증된 설명은 크게 두 가지다. 첫 번째는 과잉확신(overconfidence)의 영향이다.5) 스스로의 능력이 뛰어나다는 믿음, 자신이 가진 정보가 더 정확하다는 믿음이 빈번한 거래를 유발한다는 것이다. 물론 기관투자자도 과잉확신 경향을 보이나 개인투자자에서 더 현저한 것으로 평가된다. 불확실성이 높은 주식시장에 직접 참여하는 투자자들은 기본적으로 과잉확신을 가지고 있을 가능성이 높은 데다, 우수한 투자성과는 자신의 능력에 따른 것, 저조한 투자성과는 운이 없었기 때문이라고 생각하기 때문에 주식시장에서 과잉확신은 쉽게 사라지지 않는다고 설명한다. 실증적으로 과잉확신 경향을 가진 투자자는 거래빈도가 높고, 과거의 수익률이나 거래량을 추종하는 거래행태를 띠며, 결과적으로 투자성과는 저조하다. 과잉확신 경향은 주가의 과대평가와 버블을 일으키는 원인으로 지적되기도 한다.

두 번째 설명은 주식투자가 대박 또는 도박의 기회라는 인식이다. 이러한 인식을 가진 투자자는 변동성이 크고 수익률 특성이 도박과 유사한 주식을 선호하며 주가가 단기간에 급등할 확률을 과대평가 한다. 극단적인 수익률이 주는 자극과 흥분을 추구하기 때문에 거래대상의 교체가 잦고 거래빈도가 높게 나타난다. 미국, 독일, 대만 등에서 복권이 도입된 후 주식거래가 감소하는 현상, 복권 당첨일마다 개인투자자의 주식거래가 감소하는 현상이 보고된 바 있는데, 개인투자자가 주식을 복권의 대체재로 인식하고 있음을 보여주는 사례다.6) 충분히 예상할 수 있듯이, 극단적인 수익률을 추구하는 투자자가 선호하는 주식은 수익률이 저조한 것으로 나타난다.

코로나19 국면에서 개인투자자의 이러한 행태적 특성은 더욱 강하게 나타났을 가능성이 높다. 변동성의 증가와 주가의 급격한 반등은 과잉확신 경향을 강화시키고 극단적인 수익률에 대한 기대를 키우는 조건이 되었을 것으로 보인다. 온라인 중심으로 재편된 거래환경의 영향도 빼놓을 수 없다. 온라인상에서 접할 수 있는 다양한 정보는 투자자가 충분한 투자지식을 보유하고 있다는 착각, 온라인 거래의 편의성은 일련의 투자과정을 스스로 통제하고 있다는 착각을 일으키기 쉬우며 이는 과도한 거래를 유발하는 요인으로 작용한다.7)

맺음말

한국 주식시장에서 개인투자자는 큰 비중을 차지하는 투자주체다. 코스닥시장의 경우 사실상 개인투자자가 지탱하고 있다고 해도 과언이 아니다. 그러나 개인투자자들이 제공하는 풍부한 유동성이 과잉확신이나 도박성향에 기댄 것이라면, 그리고 그로인해 저조한 수익률이 누적되고 있다면 지속가능한 것일까? 코로나19 국면에서 확인된 개인투자자의 거대한 투자수요는 한편으로 한국 주식시장의 성장 잠재력을 확인시켜 주기도 하지만 다른 한편으로는 코로나19 이후 나타날 수 있는 과잉거래의 후유증을 우려하게 한다. 주식시장 개인투자자에게 실패를 통한 학습을 기대하기는 어렵다. 비용이 너무 크고, 투자는 복잡한 주제이기 때문이다. 행태적 편의와 역량의 부족에 노출된 주식시장의 개인투자자에게 필요한 것은 공모펀드와 같은 간접투자수단과 전문적인 자문이라 할 수 있다. 그리고 간접투자수단과 전문적 자문을 제공하는 금융회사에게 필요한 것은 개인투자자의 신뢰다.

1) Comerton-Forde et al.(2010), Menkveld(2013) 참조

2) SPAC과 분석기간 동안 액면분할·병합 이외의 이유로 유통주식수가 10% 이상 변화한 주식은 분석에서 제외하였다. 분석에 이용된 1,807개 주식은 전체 시가총액의 95%, 거래대금의 86%를 차지한다.

3) 개인투자자 거래에 대한 가중평균수수료 통계가 존재하지 않으므로 전체 주식거래에 대한 가중평균수수료를 이용한다. 16개 증권사 분기보고서 자료에 따르면, 개인투자자 거래비중이 88%인 코스닥시장 거래에 대한 가중평균수수료율은 4.8bp 수준으로 전체 거래에 대한 가중평균수수료와 큰 차이가 없다.

4) 이를 과잉거래 퍼즐(excessive trading puzzle)이라 한다.

5) Barber and Odean(2000)

6) Barber et al.(2009), Gao and Lin(2015), Dorn et al.(2015)

7) Barber and Odean(2002), Choi et al.(2002)

참고문헌

Barber, B. M., Lee, Y. T., Liu, Y. J., Odean, T., 2009, Just how much do individual investors lose by trading? The Review of Financial Studies 22(2), 609-632.

Barber, B. M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors. The Journal of Finance 55(2), 773-806.

Barber, B. M., Odean, T., 2002, Online investors: do the slow die first?. The Review of Financial Studies 15(2), 455-488.

Choi, J. J., Laibson, D., Metrick, A., 2002, How does the internet affect trading? Evidence from investor behavior in 401 (k) plans, Journal of Financial Economics 64(3), 397-421.

Comerton-Forde, C., Hendershott, T., Jones, C. M., Moulton, P. C., Seasholes, M. S., 2010, Time variation in liquidity: The role of market-maker inventories and revenues, The Journal of Finance 65(1), 295-331.

Dorn, A. J., Dorn, D., Sengmueller, P., 2015, Trading as gambling. Management Science 61(10), 2376-2393.

Gao, X., Lin, T. C., 2015, Do individual investors treat trading as a fun and exciting gambling activity? Evidence from repeated natural experiments. The Review of Financial Studies 28(7), 2128-2166.

Menkveld, A. J., 2013, High frequency trading and the new market makers, Journal of Financial Markets 16(4), 712-740.

코로나19 발생 이후 주식시장에서 나타난 가장 특징적인 현상 중 하나는 개인투자자의 참여확대를 들 수 있다. 개인투자자는 지난해 63조 8천억원, 올 들어 1월 한달간 25조 9천억원을 순매수하였고 주식시장 활동계좌수는 2020년초 2,936만개에서 2021년 1월말 3,696만개로 무려 760만개가 증가하였다. 신규 투자자금과 신규 투자자가 이렇게 단기간에 집중적으로 유입된 것은 유례가 없는 일이다. 더욱 인상적인 것은 개인투자자 거래대금이다. 2020년 개인투자자의 매수대금과 매도대금은 각각 4,387조원, 4,323조원에 이른다. 2016~2019년 평균에 비해 2.9배 증가한 수준이며 2020년 주식시장 시가총액의 2.5배 규모다.

개인투자자 거래성과

개인투자자의 거래성과는 2020년 2월 이후 거래를 통해 발생한 거래이익(trading profit)으로 측정한다.1) 전체 개인투자자가 2020년 1월말에 보유하고 있었던 포트폴리오의 가치상승에 따른 이익은 제외하고 그 이후의 거래를 통해 ‘추가적으로’ 확보한 이익만을 고려한다. 예를 들어, 2020년 1월말 주가 10,000원인 주식을 100주 보유하고 있었고 2020년 6월에 10주를 12,000원에 추가로 매입하였다고 가정하자. 2021년 1월말 주가가 15,000원이라고 할 때, 거래이익은 10주×(15,000원-12,000원)=30,000원이다. 당초 가지고 있었던 100주의 가격상승에 따른 이익, 100주×(15,000원-10,000원)=500,000원은 고려하지 않는다.

유가증권시장과 코스닥시장 상장기업 보통주 중에서 분석의 정확성이 확보되는 1,807개 주식2)을 대상으로 거래이익을 계산한 결과, 2020년 2월부터 2021년 1월까지 12개월간 개인투자자의 거래이익은 약 13조원으로 나타난다. 개인투자자가 코로나19 이전에 보유한 분석대상 주식의 가격상승에 따른 차익이 약 70조원임을 감안할 때 적지 않은 금액이다. 그러나 문제는 거래비용이다. 거래세(매도대금의 25bp) 약 9조 8천억원, 위탁매매수수료(거래대금의 5bp3) 기준) 약 3조 9천억원 등 모두 13조 7천억원으로 거래이익에 비해 7천억원 가량 크다. 전체 개인투자자가 1년간 추가적으로 확보한 거래이익을 상쇄하고도 남을 정도로 막대한 거래비용이 발생했다는 결과다.

한편 섹터별 거래이익은 IT, 경기소비재, 에너지, 금융의 순이다. 코로나19 국면에서 개인투자자 거래이익은 주가변동이 상대적으로 컸던 경기민감 섹터에서 주로 발생한 것으로 보이며, 그 중 IT섹터의 거래이익이 6조 6천억원으로 전체 거래이익의 절반을 차지한다. 다만 3조 7천억원의 거래비용을 고려하면 거래이익은 2조 9천억원으로 감소한다. 거래이익이 가장 작았던 섹터는 의료섹터로 거래이익이 거의 발생하지 않은 것으로 나타난다. 그럼에도 전체 섹터 중 가장 큰 4조원의 거래비용이 발생한 것으로 분석된다.

추가적으로, 개인투자자가 이 가상의 주식을 1년간 매일 동일한 금액만큼 매수, 동일한 금액만큼 매도했다고 가정해보자. 이는 거래비용이 발생하는 것을 제외하면 순매수대금을 균등 분할하여 시장포트폴리오에 적립식으로 투자하는 것과 같다. 전체 거래대금을 실제와 동일하게 설정하고 거래이익을 산출하면, 거래이익은 실제 실현된 거래이익보다 6조 5천억원, 앞선 시뮬레이션의 거래이익보다 1조 4천억원 큰 것으로 나타난다. 개인투자자는 투자대상 선정뿐만 아니라 거래시점의 선택에서도 효과적이지 못했음을 보여주는 결과다.

코로나19 발생 이후 1년간 전체 개인투자자는 기존에 보유하고 있던 분석대상 주식의 가격상승으로 약 70조원에 이르는 평가이익을 얻은 것으로 추정된다. 그러나 코로나19 발생 이후의 대규모 거래로부터는 추가적인 이익을 창출하지 못한 것으로 분석된다. 개인투자자가 추가로 확보한 거래이익을 모두 상쇄하고도 남는 거래비용이 발생할 정도로 빈번하게 거래한 이유는 무엇일까. 사실 코로나19 발생 이전에도 국내 개인투자자의 거래회전율은 국내 기관투자자의 2-3배, 외국인투자자의 3-4배 정도 높은 수준이었으며, 개인투자자가 과도하게 거래하는 경향은 외국시장에서도 지속적으로 관찰되어 온 현상이다.4)

개인투자자가 과도하게 거래하는 원인에 대한 검증된 설명은 크게 두 가지다. 첫 번째는 과잉확신(overconfidence)의 영향이다.5) 스스로의 능력이 뛰어나다는 믿음, 자신이 가진 정보가 더 정확하다는 믿음이 빈번한 거래를 유발한다는 것이다. 물론 기관투자자도 과잉확신 경향을 보이나 개인투자자에서 더 현저한 것으로 평가된다. 불확실성이 높은 주식시장에 직접 참여하는 투자자들은 기본적으로 과잉확신을 가지고 있을 가능성이 높은 데다, 우수한 투자성과는 자신의 능력에 따른 것, 저조한 투자성과는 운이 없었기 때문이라고 생각하기 때문에 주식시장에서 과잉확신은 쉽게 사라지지 않는다고 설명한다. 실증적으로 과잉확신 경향을 가진 투자자는 거래빈도가 높고, 과거의 수익률이나 거래량을 추종하는 거래행태를 띠며, 결과적으로 투자성과는 저조하다. 과잉확신 경향은 주가의 과대평가와 버블을 일으키는 원인으로 지적되기도 한다.

두 번째 설명은 주식투자가 대박 또는 도박의 기회라는 인식이다. 이러한 인식을 가진 투자자는 변동성이 크고 수익률 특성이 도박과 유사한 주식을 선호하며 주가가 단기간에 급등할 확률을 과대평가 한다. 극단적인 수익률이 주는 자극과 흥분을 추구하기 때문에 거래대상의 교체가 잦고 거래빈도가 높게 나타난다. 미국, 독일, 대만 등에서 복권이 도입된 후 주식거래가 감소하는 현상, 복권 당첨일마다 개인투자자의 주식거래가 감소하는 현상이 보고된 바 있는데, 개인투자자가 주식을 복권의 대체재로 인식하고 있음을 보여주는 사례다.6) 충분히 예상할 수 있듯이, 극단적인 수익률을 추구하는 투자자가 선호하는 주식은 수익률이 저조한 것으로 나타난다.

코로나19 국면에서 개인투자자의 이러한 행태적 특성은 더욱 강하게 나타났을 가능성이 높다. 변동성의 증가와 주가의 급격한 반등은 과잉확신 경향을 강화시키고 극단적인 수익률에 대한 기대를 키우는 조건이 되었을 것으로 보인다. 온라인 중심으로 재편된 거래환경의 영향도 빼놓을 수 없다. 온라인상에서 접할 수 있는 다양한 정보는 투자자가 충분한 투자지식을 보유하고 있다는 착각, 온라인 거래의 편의성은 일련의 투자과정을 스스로 통제하고 있다는 착각을 일으키기 쉬우며 이는 과도한 거래를 유발하는 요인으로 작용한다.7)

맺음말

한국 주식시장에서 개인투자자는 큰 비중을 차지하는 투자주체다. 코스닥시장의 경우 사실상 개인투자자가 지탱하고 있다고 해도 과언이 아니다. 그러나 개인투자자들이 제공하는 풍부한 유동성이 과잉확신이나 도박성향에 기댄 것이라면, 그리고 그로인해 저조한 수익률이 누적되고 있다면 지속가능한 것일까? 코로나19 국면에서 확인된 개인투자자의 거대한 투자수요는 한편으로 한국 주식시장의 성장 잠재력을 확인시켜 주기도 하지만 다른 한편으로는 코로나19 이후 나타날 수 있는 과잉거래의 후유증을 우려하게 한다. 주식시장 개인투자자에게 실패를 통한 학습을 기대하기는 어렵다. 비용이 너무 크고, 투자는 복잡한 주제이기 때문이다. 행태적 편의와 역량의 부족에 노출된 주식시장의 개인투자자에게 필요한 것은 공모펀드와 같은 간접투자수단과 전문적인 자문이라 할 수 있다. 그리고 간접투자수단과 전문적 자문을 제공하는 금융회사에게 필요한 것은 개인투자자의 신뢰다.

1) Comerton-Forde et al.(2010), Menkveld(2013) 참조

2) SPAC과 분석기간 동안 액면분할·병합 이외의 이유로 유통주식수가 10% 이상 변화한 주식은 분석에서 제외하였다. 분석에 이용된 1,807개 주식은 전체 시가총액의 95%, 거래대금의 86%를 차지한다.

3) 개인투자자 거래에 대한 가중평균수수료 통계가 존재하지 않으므로 전체 주식거래에 대한 가중평균수수료를 이용한다. 16개 증권사 분기보고서 자료에 따르면, 개인투자자 거래비중이 88%인 코스닥시장 거래에 대한 가중평균수수료율은 4.8bp 수준으로 전체 거래에 대한 가중평균수수료와 큰 차이가 없다.

4) 이를 과잉거래 퍼즐(excessive trading puzzle)이라 한다.

5) Barber and Odean(2000)

6) Barber et al.(2009), Gao and Lin(2015), Dorn et al.(2015)

7) Barber and Odean(2002), Choi et al.(2002)

참고문헌

Barber, B. M., Lee, Y. T., Liu, Y. J., Odean, T., 2009, Just how much do individual investors lose by trading? The Review of Financial Studies 22(2), 609-632.

Barber, B. M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors. The Journal of Finance 55(2), 773-806.

Barber, B. M., Odean, T., 2002, Online investors: do the slow die first?. The Review of Financial Studies 15(2), 455-488.

Choi, J. J., Laibson, D., Metrick, A., 2002, How does the internet affect trading? Evidence from investor behavior in 401 (k) plans, Journal of Financial Economics 64(3), 397-421.

Comerton-Forde, C., Hendershott, T., Jones, C. M., Moulton, P. C., Seasholes, M. S., 2010, Time variation in liquidity: The role of market-maker inventories and revenues, The Journal of Finance 65(1), 295-331.

Dorn, A. J., Dorn, D., Sengmueller, P., 2015, Trading as gambling. Management Science 61(10), 2376-2393.

Gao, X., Lin, T. C., 2015, Do individual investors treat trading as a fun and exciting gambling activity? Evidence from repeated natural experiments. The Review of Financial Studies 28(7), 2128-2166.

Menkveld, A. J., 2013, High frequency trading and the new market makers, Journal of Financial Markets 16(4), 712-740.