자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

대체거래시스템의 거래대상 확대 필요성

2023-02호 2023.01.16

요약

국내에서 대체거래시스템에 대한 논의는 상장주식 거래플랫폼간 경쟁을 통한 효율성 제고에 초점이 맞춰져 왔으며 거래대상 또한 자본시장법에 의하여 상장주식으로 제한되어 있다. 그러나 대체거래시스템은 투명성, 접근성, 안정성에 대한 규제적 요건을 통해 금융상품의 거래 효율성을 제고하고 투자자보호를 달성하는 것을 목표로 도입된 것으로 그 효용성이 상장주식 거래에 국한되는 것이 아니다. 주요국에서 대체거래시스템은 다양한 거래대상과 거래방식을 포괄할 수 있으며 이미 ETF, 채권, 파생상품 등 주식 이외의 금융상품 거래에서 적지 않은 비중을 차지한다. 대체거래시스템의 거래대상을 확대하고, 거래플랫폼의 경제적 중요성과 거래대상의 특성에 따라 차별화된 요건이 적용되도록 대체거래시스템의 규제체계를 개선할 필요가 있다.

국내 최초 대체거래시스템의 출범이 가시화되고 있다. 국내 주요 증권사 및 증권 유관기관 34개사는 지난해 11월 대체거래시스템 운영을 위한 법인 ‘넥스트레이드’의 창립총회를 개최하고 이른 시일 내에 금융위원회에 예비인가를 신청할 계획을 밝혔다. 2013년 자본시장법상 대체거래시스템(다자간매매체결회사)의 설립 및 운영 근거가 마련된 이후 최초의 사례로, 한국 주식시장에서 거래플랫폼간 경쟁이 시작되고 거래인프라와 거래기술에 변화를 가져올 수 있다는 점에서 주목할 만한 사건이라 할 수 있다. 최근 한국거래소는 투자자의 암묵적(implicit) 거래비용을 줄이기 위해 호가단위를 축소하는 계획을 발표하였는데 이는 대체거래시스템의 설립 움직임과 무관하지 않은 것으로 보인다.1)

주요국 자본시장에서 대체거래시스템은 이미 증권거래의 중요한 축을 담당하고 있다. 과거에는 거래플랫폼이 다양화될 경우 유동성이 분할되고 규모의 경제가 사라지기 때문에 독점적 거래소 체제가 가장 효율적인 것으로 받아들여졌다. 그러나 IT기술의 발전과 함께 거래플랫폼의 도입‧운영비용이 하락하고 거래플랫폼간 비교와 접근이 용이해지면서 규모의 경제와 유동성 분할의 문제는 현저히 축소되었다. 거래플랫폼이 물리적으로 분할되어 있다 하더라도 가상적으로(virtually) 통합되는 효과가 나타나기 때문이다. 이에 따라 주요국의 증권거래 규제체계는 다양한 거래플랫폼을 인정하되 거래플랫폼의 투명성, 접근성, 안정성을 요구함으로써 경쟁의 촉진과 투자자보호를 동시에 달성할 수 있도록 설계되어 있다. 투자자는 다양한 거래플랫폼을 비교하여 최저의 비용, 최선의 체결결과를 얻을 수 있는 거래플랫폼을 선택하게 되며 이러한 작업은 대부분 자동화된 방식으로 구현된다. 미국의 경우, 상장주식을 거래하는 정규거래소가 7개, 대체거래시스템이 33개, 대체거래시스템 이외의 장외플랫폼이 약 200개에 이른다.2) 현재 NYSE 상장주식 거래의 70%는 NYSE 이외의 거래플랫폼에서 이루어지며 Nasdaq 상장주식의 경우에도 거래의 70%는 Nasdaq 이외의 거래플랫폼에서 이루어진다.

주식 이외의 금융상품 대체거래시스템

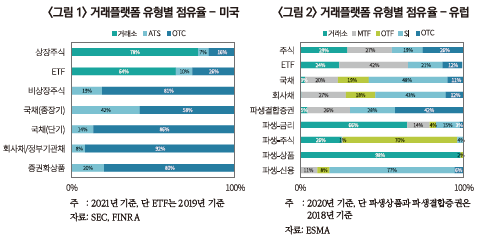

본고에서 주목하고자 하는 것은 대체거래시스템을 통한 거래가 상장주식 거래에서만 나타나는 것은 아니라는 사실이다. ETF, 채권, 파생상품 거래에 있어서도 대체거래시스템의 비중은 적지 않다. <그림 1>에 따르면 미국 ETF 거래의 10%, 비상장주식 거래의 19%, 국채(중장기) 거래의 42%, 증권화상품(ABS, MBS 등) 거래의 20%가 대체거래시스템, 즉 ATS(Alternative Trading System)를 통해 이루어진다. 유럽의 경우 대체거래시스템의 비중은 더 크다. 유럽의 대체거래시스템은 다자간(multilateral) 거래플랫폼에 해당하는 MTF(Multilateral Trading Facility)와 OTF(Organized Trading Facility), 양자간(bilateral) 거래플랫폼에 해당하는 SI(Systematic Internaliser)로 구분되는데, <그림 2>에 따르면 유럽 ETF 거래의 63%, 국채 거래의 87%, 회사채 거래의 88%, 파생결합증권 거래의 54%가 대체거래시스템을 통해 처리된다.

국내에서 대체거래시스템에 관련된 논의는 상장주식 거래플랫폼간 경쟁을 통한 효율성 제고에 초점이 맞춰져 왔다. 상장주식 거래의 한국거래소 독점구조에 따른 비효율, 즉 높은 암묵적 거래비용, 거래서비스 다양성 부족, 거래기술 발전의 지체가 대체거래시스템 도입 논의의 배경이었기 때문인 측면이 크다. 대체거래시스템의 거래대상 또한 자본시장법에 의해 상장주식(DR 포함)으로 제한되어 있다. 그러나 북미와 유럽의 대체거래시스템 관련 규제의 변화과정을 돌아보면 거래플랫폼간 경쟁을 촉진하는 것보다 거래플랫폼에 대한 규율을 강화하는 것이 대체거래시스템 도입의 보다 근본적인 목표다. 미국 SEC는 대체거래시스템에 대한 규제체계 Regulation ATS를 도입하면서, 대체거래시스템의 투명성, 접근성, 안정성이 낮고, 적절한 감독이 이루어지지 않고 있으며, 제한적인 사용자에게 편익을 제공하고 있기 때문에 규제의 필요성이 크다고 밝히고 있다.3) 대체거래시스템은 규제체계의 도입과 함께 새롭게 허용된 것이 아니라 기존에 이미 존재하고 있었던 것이며, 규제체계에 포섭되지 않은 거래플랫폼이 전체 증권거래시스템과 투자자에게 미치는 부정적 영향을 줄이기 위해 규제체계를 마련한 것으로 이해하는 것이 정확하다.

이런 관점에서 볼 때, 미국과 유럽에서 비상장 금융상품 거래에서 대체거래시스템의 역할이 커지는 것은 자연스럽다. 유동성이 상대적으로 낮고 거래경로가 파편화된 비상장 금융상품의 거래효율성은 낮을 수밖에 없다. 거래상대방을 탐색하고, 거래조건을 협의하고, 거래를 체결·결제하는데 있어 비용과 시간이 소요되며 이 과정에서 중개업자의 역할이 필수적이기 때문에 이해상충의 발생 가능성 또한 크다. 대체거래시스템은 명확한 거래절차, 투명한 거래정보, 안정적인 거래인프라를 제공함으로써 유동성을 집중시키고 거래효율성을 제고하는 역할을 수행한다. 요컨대 비상장 금융상품 거래에서 대체거래시스템의 의의는 경쟁을 통한 효율성 제고보다는 규율을 통한 효율성 제고에 있다.

유럽은 2018년 시장규제체계 MiFID(Markets in Financial Instruments Directive)를 MiFID II로 개편하면서 OTF를 도입하고 SI의 역할을 확대하였다. OTF는 주식 이외의 금융상품(채권, 구조화상품, 파생상품, 배출권)을 거래하는 다자간 대체거래시스템으로 거래방법에 대한 운영자의 재량권을 허용한다는 점에서 MTF와 차이가 있다. 즉 주식 이외의 금융상품 거래에 있어 중개업자의 역할이 크다는 점을 고려하여 전화거래(voice trading), 호가요청방식(request for quote) 등 다양한 거래방식을 인정한다. SI는 고객의 주문을 자신의 계정으로 체결하는 양자간 거래플랫폼을 지칭하는데, 2008년 MiFID 도입 당시 SI는 주식거래에 대해서만 정의되어 있었으나 MiFID II에서 주식 이외의 금융상품 거래로 정의가 확대되었다. 이로써 <그림 2>에 나타나듯이 유럽시장에서 주식 이외의 금융상품 거래의 대부분은 규제된 거래플랫폼, 거래소와 대체거래시스템에서 이루어진다.

미국은 최근 국채거래 ATS에 대한 규제강화를 추진하고 있다.4) 기존에는 복수의 매수자와 매도자의 주문을 모아 일정한 기준에 따라 체결하는 거래플랫폼을 ATS로 정의하였으나, 복수의 매수자와 매도자의 거래의향(trading interest)을 모아 거래조건을 협의하고 합의하는 과정을 지원하는 거래플랫폼5)을 ATS의 범주에 포함시킬 계획이다. 아울러 거래량이 일정 수준 이상인 거래플랫폼에 대해서는, 공정한 접근을 허용하도록 하는 규정(Fair Access Rule)과 거래플랫폼의 기술적 인프라의 안정성에 대한 규제(Regulation Systems Compliance and Integrity)가 추가적으로 적용된다. 이러한 미국 SEC의 규제강화 기조는 유럽이 OTF를 도입하고 SI의 역할을 확대한 것과 동일한 맥락에서 이해할 수 있다.

국내 채권 장외거래 구조

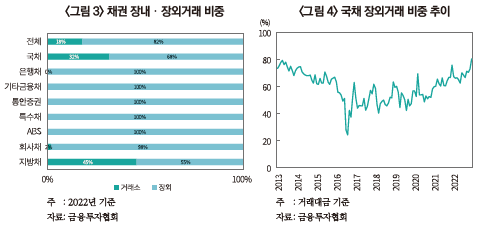

2022년 기준으로 국내 채권거래의 82%는 장외에서 이루어지고 있다(<그림 3>). 국채와 지방채를 제외한 채권은 사실상 장내거래가 이루어지지 않는다고 보아도 무방하며 국채의 경우에도 장내거래의 비중이 지속적으로 감소하고 있다(<그림 4>). 국내 채권 장외거래의 대부분은 금융투자협회가 운영하는 K-BOND 메신저 서비스를 이용하여, 중개회사가 각자의 채팅방에 게시하는 호가 또는 호가요청을 통해 상대매매 방식으로 거래가 체결된다. 호가단위, 거래금액단위, 딜러의 호가스프레드, 중개수수료는 관행에 따라 결정된다.

미국과 유럽의 규제적 관점에서 본다면 체결을 목적으로 호가를 제공하거나 거래의향을 취합하는 것, 거래과정을 지원하기 위한 시스템을 제공하는 것 모두 거래플랫폼을 운영하는 행위로 간주할 수 있다. K-BOND 및 채팅방이 거래플랫폼에 해당할 수 있다는 의미다. 그러나 호가정보 및 체결결과 보고의무와 같은 중개업자 규제 이외에 거래플랫폼 규제는 존재하지 않기 때문에, 거래절차의 공정성과 거래인프라의 신뢰성을 보장하기 어렵고 불공정 거래행위의 가능성을 배제할 수 없다. 관행을 통한 불투명하고 폐쇄적인 거래구조에서 거래효율성과 투자자보호를 기대할 수 있겠는가. 대체거래시스템의 투명성, 접근성, 안정성을 바탕으로 할 때 연간 거래대금 4,300조원에 이르는 채권 장외거래의 효율성 제고를 위한 해법을 찾을 수 있을 것이다.

맺음말

대체거래시스템의 효용성은 상장주식 거래에 국한하여 나타나는 것이 아니므로 대체거래시스템의 거래대상을 ETF, 채권, 비상장주식 등으로 확대하는 것이 바람직하다. 여기서 대체거래시스템은 거래플랫폼을 규율하기 위한 체계라는 것을 명확히 인식할 필요가 있다. 대체거래시스템의 운영을 허용한다는 관점에서 벗어나 거래플랫폼이 대체거래시스템이라는 완결된 형태로 운영되도록 규율한다는 관점으로 전환해야 할 것이다. 아울러 대체거래시스템에 대해 요구되는 규제적 요건은 해당 거래플랫폼이 금융시장에서 차지하는 비중과 중요성에 따라, 거래대상의 거래특성에 따라 차별화하는 방안을 검토할 필요가 있다.

1) 한국거래소 보도자료, 2022. 11. 1, 호가가격단위 개선을 위한 증권‧파생상품시장 업무규정 시행세칙 개정 예고, 보도자료.

2) 2022년 10월 기준

3) SEC, 1998. 12. 8, Adopting release for Regulation ATS.

4) SEC, 2022. 3. 18, Amendments regarding the definition of “Exchange” and Alternative Trading Systems (ATSs) that trade U.S. treasury and agency securities, National Market System (NMS) Stocks, and other securities.

5) 이를 Communication Protocol System이라 한다.

주요국 자본시장에서 대체거래시스템은 이미 증권거래의 중요한 축을 담당하고 있다. 과거에는 거래플랫폼이 다양화될 경우 유동성이 분할되고 규모의 경제가 사라지기 때문에 독점적 거래소 체제가 가장 효율적인 것으로 받아들여졌다. 그러나 IT기술의 발전과 함께 거래플랫폼의 도입‧운영비용이 하락하고 거래플랫폼간 비교와 접근이 용이해지면서 규모의 경제와 유동성 분할의 문제는 현저히 축소되었다. 거래플랫폼이 물리적으로 분할되어 있다 하더라도 가상적으로(virtually) 통합되는 효과가 나타나기 때문이다. 이에 따라 주요국의 증권거래 규제체계는 다양한 거래플랫폼을 인정하되 거래플랫폼의 투명성, 접근성, 안정성을 요구함으로써 경쟁의 촉진과 투자자보호를 동시에 달성할 수 있도록 설계되어 있다. 투자자는 다양한 거래플랫폼을 비교하여 최저의 비용, 최선의 체결결과를 얻을 수 있는 거래플랫폼을 선택하게 되며 이러한 작업은 대부분 자동화된 방식으로 구현된다. 미국의 경우, 상장주식을 거래하는 정규거래소가 7개, 대체거래시스템이 33개, 대체거래시스템 이외의 장외플랫폼이 약 200개에 이른다.2) 현재 NYSE 상장주식 거래의 70%는 NYSE 이외의 거래플랫폼에서 이루어지며 Nasdaq 상장주식의 경우에도 거래의 70%는 Nasdaq 이외의 거래플랫폼에서 이루어진다.

주식 이외의 금융상품 대체거래시스템

본고에서 주목하고자 하는 것은 대체거래시스템을 통한 거래가 상장주식 거래에서만 나타나는 것은 아니라는 사실이다. ETF, 채권, 파생상품 거래에 있어서도 대체거래시스템의 비중은 적지 않다. <그림 1>에 따르면 미국 ETF 거래의 10%, 비상장주식 거래의 19%, 국채(중장기) 거래의 42%, 증권화상품(ABS, MBS 등) 거래의 20%가 대체거래시스템, 즉 ATS(Alternative Trading System)를 통해 이루어진다. 유럽의 경우 대체거래시스템의 비중은 더 크다. 유럽의 대체거래시스템은 다자간(multilateral) 거래플랫폼에 해당하는 MTF(Multilateral Trading Facility)와 OTF(Organized Trading Facility), 양자간(bilateral) 거래플랫폼에 해당하는 SI(Systematic Internaliser)로 구분되는데, <그림 2>에 따르면 유럽 ETF 거래의 63%, 국채 거래의 87%, 회사채 거래의 88%, 파생결합증권 거래의 54%가 대체거래시스템을 통해 처리된다.

이런 관점에서 볼 때, 미국과 유럽에서 비상장 금융상품 거래에서 대체거래시스템의 역할이 커지는 것은 자연스럽다. 유동성이 상대적으로 낮고 거래경로가 파편화된 비상장 금융상품의 거래효율성은 낮을 수밖에 없다. 거래상대방을 탐색하고, 거래조건을 협의하고, 거래를 체결·결제하는데 있어 비용과 시간이 소요되며 이 과정에서 중개업자의 역할이 필수적이기 때문에 이해상충의 발생 가능성 또한 크다. 대체거래시스템은 명확한 거래절차, 투명한 거래정보, 안정적인 거래인프라를 제공함으로써 유동성을 집중시키고 거래효율성을 제고하는 역할을 수행한다. 요컨대 비상장 금융상품 거래에서 대체거래시스템의 의의는 경쟁을 통한 효율성 제고보다는 규율을 통한 효율성 제고에 있다.

유럽은 2018년 시장규제체계 MiFID(Markets in Financial Instruments Directive)를 MiFID II로 개편하면서 OTF를 도입하고 SI의 역할을 확대하였다. OTF는 주식 이외의 금융상품(채권, 구조화상품, 파생상품, 배출권)을 거래하는 다자간 대체거래시스템으로 거래방법에 대한 운영자의 재량권을 허용한다는 점에서 MTF와 차이가 있다. 즉 주식 이외의 금융상품 거래에 있어 중개업자의 역할이 크다는 점을 고려하여 전화거래(voice trading), 호가요청방식(request for quote) 등 다양한 거래방식을 인정한다. SI는 고객의 주문을 자신의 계정으로 체결하는 양자간 거래플랫폼을 지칭하는데, 2008년 MiFID 도입 당시 SI는 주식거래에 대해서만 정의되어 있었으나 MiFID II에서 주식 이외의 금융상품 거래로 정의가 확대되었다. 이로써 <그림 2>에 나타나듯이 유럽시장에서 주식 이외의 금융상품 거래의 대부분은 규제된 거래플랫폼, 거래소와 대체거래시스템에서 이루어진다.

미국은 최근 국채거래 ATS에 대한 규제강화를 추진하고 있다.4) 기존에는 복수의 매수자와 매도자의 주문을 모아 일정한 기준에 따라 체결하는 거래플랫폼을 ATS로 정의하였으나, 복수의 매수자와 매도자의 거래의향(trading interest)을 모아 거래조건을 협의하고 합의하는 과정을 지원하는 거래플랫폼5)을 ATS의 범주에 포함시킬 계획이다. 아울러 거래량이 일정 수준 이상인 거래플랫폼에 대해서는, 공정한 접근을 허용하도록 하는 규정(Fair Access Rule)과 거래플랫폼의 기술적 인프라의 안정성에 대한 규제(Regulation Systems Compliance and Integrity)가 추가적으로 적용된다. 이러한 미국 SEC의 규제강화 기조는 유럽이 OTF를 도입하고 SI의 역할을 확대한 것과 동일한 맥락에서 이해할 수 있다.

국내 채권 장외거래 구조

2022년 기준으로 국내 채권거래의 82%는 장외에서 이루어지고 있다(<그림 3>). 국채와 지방채를 제외한 채권은 사실상 장내거래가 이루어지지 않는다고 보아도 무방하며 국채의 경우에도 장내거래의 비중이 지속적으로 감소하고 있다(<그림 4>). 국내 채권 장외거래의 대부분은 금융투자협회가 운영하는 K-BOND 메신저 서비스를 이용하여, 중개회사가 각자의 채팅방에 게시하는 호가 또는 호가요청을 통해 상대매매 방식으로 거래가 체결된다. 호가단위, 거래금액단위, 딜러의 호가스프레드, 중개수수료는 관행에 따라 결정된다.

맺음말

대체거래시스템의 효용성은 상장주식 거래에 국한하여 나타나는 것이 아니므로 대체거래시스템의 거래대상을 ETF, 채권, 비상장주식 등으로 확대하는 것이 바람직하다. 여기서 대체거래시스템은 거래플랫폼을 규율하기 위한 체계라는 것을 명확히 인식할 필요가 있다. 대체거래시스템의 운영을 허용한다는 관점에서 벗어나 거래플랫폼이 대체거래시스템이라는 완결된 형태로 운영되도록 규율한다는 관점으로 전환해야 할 것이다. 아울러 대체거래시스템에 대해 요구되는 규제적 요건은 해당 거래플랫폼이 금융시장에서 차지하는 비중과 중요성에 따라, 거래대상의 거래특성에 따라 차별화하는 방안을 검토할 필요가 있다.

1) 한국거래소 보도자료, 2022. 11. 1, 호가가격단위 개선을 위한 증권‧파생상품시장 업무규정 시행세칙 개정 예고, 보도자료.

2) 2022년 10월 기준

3) SEC, 1998. 12. 8, Adopting release for Regulation ATS.

4) SEC, 2022. 3. 18, Amendments regarding the definition of “Exchange” and Alternative Trading Systems (ATSs) that trade U.S. treasury and agency securities, National Market System (NMS) Stocks, and other securities.

5) 이를 Communication Protocol System이라 한다.