자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

코로나19와 환경·사회책임 우수기업 주식의 성과

2021-04호 2021.02.22

요약

본고에서는 최근의 코로나19 대유행에 따른 시장 위기 상황에서 기업의 환경·사회책임 성과가 주식수익률에 미치는 영향을 살펴보았다. 분석 결과, 환경·사회책임 성과가 우수한 기업일수록 주가 하락 폭이 유의하게 낮은 경향을 보였다. 이는 평소 환경·사회책임 수준이 높은 기업들이 코로나19와 같은 예상치 못한 외부 충격에 대해 상대적으로 덜 취약함을 의미한다. ESG가 투자성과에 영향을 미치는지에 대해 학계에서는 여전히 합의된 결론에 이르지 못한 상황이나, 이러한 결과는 부분적으로나마 투자 결정에 있어서 ESG와 같은 비재무적 요소가 중요한 지표가 될 수 있음을 보여주고 있다.

코로나19 대유행은 글로벌 금융위기 이후 세계 경제에 가장 큰 타격을 주었을 뿐 아니라 기업의 지속가능성에 대한 투자자들의 관심을 더욱 촉발하였다. JP 모건이 50개 글로벌 기관투자자들을 대상으로 실시한 설문조사 결과에 따르면 응답자의 55%가 코로나19 위기의 여파로 향후 3년간 ESG(환경·사회·거버넌스) 투자 모멘텀이 더욱 강화될 것으로 예상하며, 71%는 코로나19를 계기로 기후변화와 생물다양성(Biodiversity)과 같은 지속가능성 의제의 중요성이 더욱 커질 것으로 예상한다고 응답했다.1) 한편 글로벌 펀드 시장에서는 코로나19 확산에 따른 주가 폭락의 영향으로 2020년 1/4 분기 3,847억 달러가 유출되었는데, 동기간 ESG 펀드는 이와 대조적으로 456억 달러의 순 유입을 보이며 ESG에 대한 투자자들의 높은 관심이 여전히 식지 않음을 보여주었다.2)

이러한 가운데 코로나19와 같은 위기 시에 기업의 ESG 활동이 재무성과에 어떠한 영향을 미치는지에 관한 연구도 활발히 진행되고 있다. 현재로서는 긍정적 시각이 조금 더 우세하나 아직 명확히 합의된 바가 없이 논쟁이 지속되는 양상이다. 우선, ESG가 재무성과에 긍정적인 영향을 미친다는 측은 ESG 경영성과가 우수한 기업은 평상시 긍정적인 이미지와 신뢰가 누적되어 코로나19 같은 위기가 발생하였을 때 소비자 이탈이 적고 따라서 더 높은 회복탄력성(resilience)을 보인다고 주장한다.3) 그 외에도 ESG 수준이 높은 기업은 주주와 투자자, 임직원, 공급업체, 지역사회 등 다양한 이해관계자와의 안정적인 관계를 기반으로 변동성이 큰 시장에서도 안정적인 경영성과를 낼 수 있다는 주장도 있다. 반면, ESG가 재무성과에 부정적인 영향을 미친다는 측은 이윤추구와 무관한 ESG 활동은 불필요한 비용으로 기업의 가치를 감소시킨다고 주장한다.4) 또한 비정형 데이터가 많은 ESG 정보의 특성상 시중의 많은 ESG 평가기관에서 제공하는 정보에 대한 신뢰성을 판단하기 어렵고, 따라서 ESG와 재무성과 간의 관계를 규명할 수 없다는 주장도 있다.5)

이러한 논의를 바탕으로 본고에서는 국내 데이터를 이용하여 지난해 코로나19 확산에 따라 주식이 급락하던 기간(2/24~3/18) 동안 개별 기업의 환경·사회적 성과가 주식수익률에 어떠한 영향을 미쳤는지 살펴보고자 한다. 이를 통해 최근 더욱 강화되고 있는 ESG에 대한 시장의 기대를 평가해보고 시사점을 제시하고자 한다.

코로나19와 환경·사회책임 우수 기업의 주식수익률

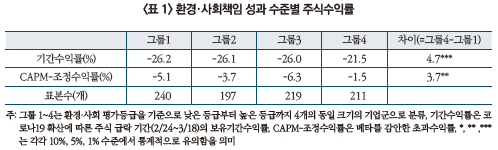

<표 1>은 유가증권시장 및 코스닥시장 상장기업 가운데 환경·사회 평가등급이 존재하는 867개 기업을 대상으로 환경·사회 평가등급이 높은 기업군과 낮은 기업군으로 구분하여 주가 급락 기간(2/24~3/18)의 주식수익률을 비교한 결과이다. 여기서 기업의 환경·사회책임 성과 수준을 나타내는 지표로는 한국기업지배구조원이 발표하는 환경 및 사회부문 평가등급(2019년 기준)을 표준점수로 변환하여 평균한 값을 사용한다.

먼저 기간수익률을 보면 환경·사회책임 성과가 우수한 그룹일수록 주가 급락 기간에 상대적으로 높은 수익률을 보임을 확인할 수 있다. 상위 25% 그룹과 하위 25% 그룹을 비교하면 그 차이가 더욱 뚜렷한데, ‘그룹4’는 ‘그룹1’에 비해 평균적으로 +4.7%p 더 높은 기간수익률을 달성하였다. 다음으로 CAPM-조정수익률을 보면 ‘그룹3’이 상대적으로 낮은 수익률을 나타내고 있지만, 나머지 그룹들만 놓고 보면 환경·사회적 성과에 따라 수익률 하락이 완화되는 특징이 발견된다. 또한 ‘그룹4’의 경우 ‘그룹1’ 대비 CAPM-조정수익률이 평균적으로 +3.7%p 유의하게 더 높다.6)

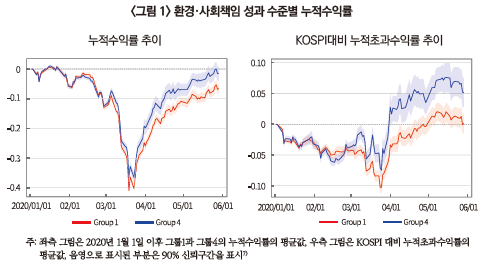

<그림 1>은 분석기간(1/2~5/29)을 보다 확장하여 ‘그룹1’과 ‘그룹4’ 기업들의 누적수익률 추세를 비교한 그래프이다. 코로나19 관련 시기 동안 환경·사회책임 성과 정도에 따라 수익률 격차가 심화되는 모습을 확인할 수 있다. 주가가 급락하던 시기(2/24~3/18)에서 ‘그룹4’ 기업들은 ‘그룹1’ 기업들에 비해 상대적으로 하락폭이 적으며, 주가가 반등하던 시기(3/19이후)에서도 상대적으로 더 빠르게 반등하였다. 즉, 환경·사회책임 성과가 우수한 기업의 주식이 상대적으로 더 높은 회복력(resilence)을 나타내고 있다.

맺음말

ESG는 이미 오래전부터 글로벌 핵심 의제로 논의되고 있었으며, 코로나19 사태는 이러한 트렌드를 더욱 가속화하는 촉매제로 작용하고 있다. 코로나19와 같은 신종 바이러스 확산의 근본원인이 지구온난화로 인한 환경 파괴 때문이라는 공감대가 확산되면서 환경문제 해결을 위한 글로벌 이니셔티브가 더욱 강화되고 있으며, 경제활동 위축에 따른 경영악화 상황에서도 기업들이 직원 및 지역사회 관계를 어떻게 유지하고 있는지 등에 대한 관심도 늘어나고 있다.8) 과거 기업 이미지 홍보용 또는 연차보고서 장식용 정도로 취급되던 ESG 활동이 단순한 사회공헌 차원을 넘어, 기업을 평가하는 주요 기준으로 변모하고 있다.9)

이러한 배경 하에 본고에서는 지난해 코로나19 관련 금융시장 위기 시점을 전후로 환경·사회적 성과와 주식수익률의 관계를 분석하였다. 분석결과, 환경·사회적 성과가 우수한 기업일수록 주가 하락 폭이 유의하게 낮았다. 특히 환경·사회책임 성과가 매우 우수한 기업은 변동성이 가장 크게 확대되었던 지난 1분기에 높은 회복력을 나타내었다. 물론, 아직 학계에서 ESG가 실제 재무성과로 귀결되는지에 대해 명확한 합의가 내려지지 않았기 때문에 본고의 결과를 토대로 환경·사회책임 활동과 재무성과 간의 관계에 대해 단정적 판단을 내리기는 어렵다. 다만, 최근 국내외에서 환경·사회책임 수준이 높은 기업의 주식이 변동성 장세에서 안정적인 수익률을 보인다는 연구결과들이 늘어나고 있는 만큼, 국내 투자자들도 위험 관리 차원에서 ESG요소를 적극적으로 고려해볼 수 있을 것이다.10)

1) J.P. Morgan, 2020, Why COVID-19 Could Prove to Be a Major Turning Point for ESG Investing.

2) Morningstar, 2020, Global Sustainable Fund Flows Report.

3) Flammer, 2015, Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach; Lin et al. 2017, Social capital, trust, and firm performance: The value of corporate social responsibtility during the financial crisis.

4) Friedman, 1970, The Social Responsibility of Business Is to Increase Its Profits.

5) Berg et al., 2019, Aggregate confusion: The divergence of ESG ratings; Dimson et al. 2020, Divergent ESG ratings.

6) 본문에 제시하지는 않았지만 기업고정효과와 주가수익률에 영향을 미칠 수 있는 다른 통제변수들을 포함한 회귀분석에서도 결과는 크게 다르지 않았다.

7) 본고에서는 설명의 편의를 위해 단순평균값을 사용하였으나, 비교가능성 측면에서는 포트폴리오 수익률(가중평균)을 사용하는 것이 바람직하다. 가중평균을 사용하였을 경우에도 결과에는 큰 차이가 없으며, 다만 신뢰구간은 좀 더 좁아진다.

8) Morgan Stanley, 2020, Coronavirus and ESG: Emphasize the Social.

9) 물론 이외에도 ESG가 기업가치에 영향을 미치는 경로는 매우 다양하다. 지면상 본고에서는 깊이 있게 다루지는 못하였지만, 예를 들어 지역사회 및 정부와 우호적 관계를 통한 자원 접근성 향상, 고객 신뢰를 바탕으로 사업 기회 확장, 에너지 소비 감축을 통한 생산 비용 절감, 직원 사기 제고를 통한 노동 생산성 향상, 긍정적인 기업 이미지 및 평판 형성으로 고급인력 수혈, 규제 위반 및 법률적 소송 위험 노출 최소화로 안정적인 경영 환경 확보, 지속가능성 높은 사업에 대한 자원배분을 통한 꾸준한 수익 창출 등 다양한 가능성을 생각해볼 수 있다.

10) MSCI, 2020, MSCI ESG Indexes during the coronavirus crisis; S&P 2020, ESG funds outperform S&P 500 amid COVID-19, helped by tech stock boom; HSBC, 2020 ESG stocks did best in COVID-19 slump.

이러한 가운데 코로나19와 같은 위기 시에 기업의 ESG 활동이 재무성과에 어떠한 영향을 미치는지에 관한 연구도 활발히 진행되고 있다. 현재로서는 긍정적 시각이 조금 더 우세하나 아직 명확히 합의된 바가 없이 논쟁이 지속되는 양상이다. 우선, ESG가 재무성과에 긍정적인 영향을 미친다는 측은 ESG 경영성과가 우수한 기업은 평상시 긍정적인 이미지와 신뢰가 누적되어 코로나19 같은 위기가 발생하였을 때 소비자 이탈이 적고 따라서 더 높은 회복탄력성(resilience)을 보인다고 주장한다.3) 그 외에도 ESG 수준이 높은 기업은 주주와 투자자, 임직원, 공급업체, 지역사회 등 다양한 이해관계자와의 안정적인 관계를 기반으로 변동성이 큰 시장에서도 안정적인 경영성과를 낼 수 있다는 주장도 있다. 반면, ESG가 재무성과에 부정적인 영향을 미친다는 측은 이윤추구와 무관한 ESG 활동은 불필요한 비용으로 기업의 가치를 감소시킨다고 주장한다.4) 또한 비정형 데이터가 많은 ESG 정보의 특성상 시중의 많은 ESG 평가기관에서 제공하는 정보에 대한 신뢰성을 판단하기 어렵고, 따라서 ESG와 재무성과 간의 관계를 규명할 수 없다는 주장도 있다.5)

이러한 논의를 바탕으로 본고에서는 국내 데이터를 이용하여 지난해 코로나19 확산에 따라 주식이 급락하던 기간(2/24~3/18) 동안 개별 기업의 환경·사회적 성과가 주식수익률에 어떠한 영향을 미쳤는지 살펴보고자 한다. 이를 통해 최근 더욱 강화되고 있는 ESG에 대한 시장의 기대를 평가해보고 시사점을 제시하고자 한다.

코로나19와 환경·사회책임 우수 기업의 주식수익률

<표 1>은 유가증권시장 및 코스닥시장 상장기업 가운데 환경·사회 평가등급이 존재하는 867개 기업을 대상으로 환경·사회 평가등급이 높은 기업군과 낮은 기업군으로 구분하여 주가 급락 기간(2/24~3/18)의 주식수익률을 비교한 결과이다. 여기서 기업의 환경·사회책임 성과 수준을 나타내는 지표로는 한국기업지배구조원이 발표하는 환경 및 사회부문 평가등급(2019년 기준)을 표준점수로 변환하여 평균한 값을 사용한다.

먼저 기간수익률을 보면 환경·사회책임 성과가 우수한 그룹일수록 주가 급락 기간에 상대적으로 높은 수익률을 보임을 확인할 수 있다. 상위 25% 그룹과 하위 25% 그룹을 비교하면 그 차이가 더욱 뚜렷한데, ‘그룹4’는 ‘그룹1’에 비해 평균적으로 +4.7%p 더 높은 기간수익률을 달성하였다. 다음으로 CAPM-조정수익률을 보면 ‘그룹3’이 상대적으로 낮은 수익률을 나타내고 있지만, 나머지 그룹들만 놓고 보면 환경·사회적 성과에 따라 수익률 하락이 완화되는 특징이 발견된다. 또한 ‘그룹4’의 경우 ‘그룹1’ 대비 CAPM-조정수익률이 평균적으로 +3.7%p 유의하게 더 높다.6)

ESG는 이미 오래전부터 글로벌 핵심 의제로 논의되고 있었으며, 코로나19 사태는 이러한 트렌드를 더욱 가속화하는 촉매제로 작용하고 있다. 코로나19와 같은 신종 바이러스 확산의 근본원인이 지구온난화로 인한 환경 파괴 때문이라는 공감대가 확산되면서 환경문제 해결을 위한 글로벌 이니셔티브가 더욱 강화되고 있으며, 경제활동 위축에 따른 경영악화 상황에서도 기업들이 직원 및 지역사회 관계를 어떻게 유지하고 있는지 등에 대한 관심도 늘어나고 있다.8) 과거 기업 이미지 홍보용 또는 연차보고서 장식용 정도로 취급되던 ESG 활동이 단순한 사회공헌 차원을 넘어, 기업을 평가하는 주요 기준으로 변모하고 있다.9)

이러한 배경 하에 본고에서는 지난해 코로나19 관련 금융시장 위기 시점을 전후로 환경·사회적 성과와 주식수익률의 관계를 분석하였다. 분석결과, 환경·사회적 성과가 우수한 기업일수록 주가 하락 폭이 유의하게 낮았다. 특히 환경·사회책임 성과가 매우 우수한 기업은 변동성이 가장 크게 확대되었던 지난 1분기에 높은 회복력을 나타내었다. 물론, 아직 학계에서 ESG가 실제 재무성과로 귀결되는지에 대해 명확한 합의가 내려지지 않았기 때문에 본고의 결과를 토대로 환경·사회책임 활동과 재무성과 간의 관계에 대해 단정적 판단을 내리기는 어렵다. 다만, 최근 국내외에서 환경·사회책임 수준이 높은 기업의 주식이 변동성 장세에서 안정적인 수익률을 보인다는 연구결과들이 늘어나고 있는 만큼, 국내 투자자들도 위험 관리 차원에서 ESG요소를 적극적으로 고려해볼 수 있을 것이다.10)

1) J.P. Morgan, 2020, Why COVID-19 Could Prove to Be a Major Turning Point for ESG Investing.

2) Morningstar, 2020, Global Sustainable Fund Flows Report.

3) Flammer, 2015, Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach; Lin et al. 2017, Social capital, trust, and firm performance: The value of corporate social responsibtility during the financial crisis.

4) Friedman, 1970, The Social Responsibility of Business Is to Increase Its Profits.

5) Berg et al., 2019, Aggregate confusion: The divergence of ESG ratings; Dimson et al. 2020, Divergent ESG ratings.

6) 본문에 제시하지는 않았지만 기업고정효과와 주가수익률에 영향을 미칠 수 있는 다른 통제변수들을 포함한 회귀분석에서도 결과는 크게 다르지 않았다.

7) 본고에서는 설명의 편의를 위해 단순평균값을 사용하였으나, 비교가능성 측면에서는 포트폴리오 수익률(가중평균)을 사용하는 것이 바람직하다. 가중평균을 사용하였을 경우에도 결과에는 큰 차이가 없으며, 다만 신뢰구간은 좀 더 좁아진다.

8) Morgan Stanley, 2020, Coronavirus and ESG: Emphasize the Social.

9) 물론 이외에도 ESG가 기업가치에 영향을 미치는 경로는 매우 다양하다. 지면상 본고에서는 깊이 있게 다루지는 못하였지만, 예를 들어 지역사회 및 정부와 우호적 관계를 통한 자원 접근성 향상, 고객 신뢰를 바탕으로 사업 기회 확장, 에너지 소비 감축을 통한 생산 비용 절감, 직원 사기 제고를 통한 노동 생산성 향상, 긍정적인 기업 이미지 및 평판 형성으로 고급인력 수혈, 규제 위반 및 법률적 소송 위험 노출 최소화로 안정적인 경영 환경 확보, 지속가능성 높은 사업에 대한 자원배분을 통한 꾸준한 수익 창출 등 다양한 가능성을 생각해볼 수 있다.

10) MSCI, 2020, MSCI ESG Indexes during the coronavirus crisis; S&P 2020, ESG funds outperform S&P 500 amid COVID-19, helped by tech stock boom; HSBC, 2020 ESG stocks did best in COVID-19 slump.