자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

기후리스크 대응을 위한 시나리오 분석의 중요성

2023-02호 2023.01.16

요약

최근 공개된 IPCC보고서는 기후변화로 인해 기상이변 및 자연재해가 산업화 이전 대비 더 빈번하게 발생하고 있으며 현재의 추세로 기후변화가 지속될 경우 그 빈도와 심도가 기하급수적으로 증가한다고 전망하였다. 이처럼 해마다 다른 양상으로 전개되고 있는 이상기후 현상은 기후리스크에 내재된 고도의 복잡성과 비선형성을 단적으로 드러내고 있으며, 과거 데이터나 추세 분석에 기초한 기존의 리스크 평가 기법으로는 기후리스크 문제를 다루는 데 한계가 있음을 시사한다. 이에 NGFS, TCFD를 비롯한 주요 기후금융 관련 국제기구는 시나리오 분석에 기반한 기후리스크 평가 방법을 새로운 대안으로 제시하고 있다. 이미 주요국 중앙은행과 글로벌 금융회사들이 시나리오 기반의 기후리스크 평가 모형 개발에 적극적으로 나서고 있는 만큼, 국내 금융회사도 이를 참고하여 기후리스크에 선제적으로 대응하는 체계를 갖출 필요가 있다.

기후변화에 관한 정부간 협의체(Intergovernmental Panel on Climate Change: IPCC)는 지금과 같은 추세로 지구온난화가 지속되면 2040년 이전 지구 평균온도는 산업화 이전 대비 1.5℃ 이상 상승하고, 대형 산불, 폭염, 한파 등 극한 기후 현상이 더욱 빈번하게 발생할 것으로 전망하였다. 가장 최근 발표된 IPCC 제6차 평가보고서(AR6)의 제1실무그룹(WG1) 보고서에 따르면 지구 평균기온이 1℃ 상승할 때마다 산업화 시기(1850~1900년)에 약 50년에 한 번 발생할 만한 기상이변이 4.8배 더 빈번하게 발생하며, 이러한 빈도는 1.5℃ 상승 시 8.6배, 2℃ 상승 시 13.9배, 4℃ 상승 시 39.2배로 기하급수적으로 증가할 것으로 예상되고 있다. 또한, 10년에 한 번 발생할만한 기록적인 폭우도 지구 온도가 1℃ 상승할 때마다 발생 확률이 약 7% 증가할 것으로 예상하였다. 그리고 이러한 기후변화는 결과적으로 기업과 실물경제에도 상당한 손실을 초래할 것으로 예상되고 있다. 미국 국립해양대기청(National Oceanic and Atmospheric Administration: NOAA)에 따르면 미국에서는 1980~2022년 상반기까지 330건 이상의 가뭄, 홍수, 한파, 폭풍, 열대성 저기압, 산불, 겨울 폭풍 등 기상이변 및 자연재해가 발생하였는데, NOAA는 이러한 현상의 주요 원인으로 기후변화를 지목하고 있으며 이로 인한 총 경제적 손실액은 약 2조 2천억달러에 이른다고 추산하였다. 또한, 국제노동기구(International Labour Organization, 2019)는 1995년에 발생한 이상 고온 현상으로 인해 전 세계 노동시간의 약 1.4%가 감소하였고 이로 인한 GDP 손실은 약 2,800억달러에 이른다고 추정하였다.

이처럼 해마다 다른 양상으로 전개되고 있는 이상기후 현상은 기후변화에 내재한 고도의 복잡성과 비선형성을 단적으로 드러내며, 기후변화의 전개 방향과 그로 인한 영향을 사전에 예측하기가 매우 어려운 작업임을 시사한다. 이러한 이유로 NGFS(Network for Greening Financial System), TCFD(Task Force on Climate Related Financial Disclosures) 등을 비롯한 기후금융 관련 주요 국제기구는 과거 데이터나 추세 분석에 기반한 기존의 리스크 평가 기법은 기후리스크를 다루기에 충분하지 않다고 평가하며, 새로운 대안으로 시나리오 기반의 기후리스크 평가 기법을 활용할 것을 적극적으로 제안하고 있다. 본고에서는 이러한 시나리오 기반의 기후리스크 평가 방법의 특징과 활용사례를 살펴보고, 국내 금융회사에 대한 시사점을 논의하고자 한다.

기후리스크에 대한 실증적 증거의 축적과 한계

기후변화가 초래하는 금융리스크는 단순히 이론적인 가능성을 넘어 많은 실증연구 결과에 의해서도 뒷받침되고 있다. 최근의 해외 선행연구에 따르면 기후리스크는 해당 리스크에 노출된 자산의 가격에 대체로 부정적인 영향을 미치고 있는 것으로 전해지고 있다. 예를 들어, Bolton & Kacperczyk(2022)은 77개국의 14,400개 상장기업의 주식수익률 데이터와 기업별 탄소배출량 데이터를 활용하여 탄소 프리미엄이 존재하는지 분석하였는데, 대부분의 국가들에서 탄소 프리미엄은 기업의 탄소배출량 수준과 연간 배출량 증가율에 대해 유의한 양(+)의 상관관계를 보임을 확인하였다. 그리고 Oestreich & Tsiakas(2015), Ilhan et al.(2021), Monasterolo & de Angelis(2020) 등은 파리협정 체결, 배출권거래제 시행 등의 주요한 탄소 감축 정책 이후 이행리스크에 노출된 기업의 주식 가치가 하락하였음을 보이며, 시장에 저탄소 이행리스크가 이미 반영되고 있음을 확인하였다. 또한, 기후리스크는 주식 뿐만 아니라 대출, 채권, 부동산 등 다양한 자산 가격에도 영향을 미치고 있다는 연구결과도 제시되고 있다. Chava(2014)는 유해 폐기물, 유독성 화학 물질 배출과 같이 환경 관련 부정적 이슈에 연루된 기업은 그렇지 않은 기업에 비해 상대적으로 더 높은 은행 대출 이자율을 지불하고 있음을 발견하였으며, Painter(2020), Goldsmith-Pinkham(2021), Seltzer et al.(2022) 등은 기후리스크에 더 많이 노출된 지방채, 회사채의 발행 스프레드가 유의하게 높은 것을 확인하였다. 부동산과 관련하여서는, Bernstein et al.(2019)은 미국의 해안가 근처에 위치한 주택을 대상으로 해수면 상승으로 인한 침수 위험에 더 많이 노출된(해발고도가 더 낮은 곳에 위치한) 주택은 그렇지 않은 주택에 비해 더 낮은 가격에 거래된다는 사실을 발견하였다.

상술한 기후리스크와 자산가격의 관계에 대한 실증연구는 기후변화가 주식, 채권, 부동산 등 다양한 유형의 자산 가치에 유의한 영향을 미치는 변수임을 보여주고 있다. 그러나 이러한 연구 결과는 대부분이 과거 데이터에 기반하고 있다는 점에서 앞으로 기후변화가 어떠한 양상으로 전개될지, 그리고 기후리스크가 실제 발현되었을 경우 금융시스템에 미치는 충격과 그 규모는 어떠할지 등에 대해서는 많은 정보를 제공해주지 못한다는 한계가 있다. 즉, 과거 데이터로 설명하기 어려운 고도의 불확실성과 복잡성을 내재한 기후리스크를 평가하고 이에 대한 대응 전략을 수립하기 위해서는 좀 더 유연하고 미래지향적인 접근법이 필요하다.

기후 시나리오 분석의 필요성과 활용사례

이러한 이유로 NGFS, TCFD와 같은 기후금융 관련 주요 국제기구는 금융시장 참여자들에게 기후 시나리오 기반의 리스크 평가 기법을 활용할 것을 적극적으로 권고하고 있다. 시나리오 분석은 미래에 전개될 수 있는 다양한 상황을 가정해보고, 각 상황이 가져올 수 있는 잠재적인 영향을 가늠해보는 일련의 사고 프로세스로 이해될 수 있다(TCFD, 2017). 시나리오 분석은 다른 미래예측기법과 달리 특정한 수치나 확률에 대한 예측(prediction)을 의미하는 것이 아니며, 일정한 조건에 특정한 추세가 지속된다고 가정할 때 미래가 어떻게 전개될지 그려보고, 그러한 시나리오에서의 대응 전략을 모색하는 작업이다. 시나리오 분석은 서술적인 묘사의 형태를 가진 정성적인 분석이 될 수도 있고 수치 데이터와 모델링을 이용한 정량적 분석이 될 수도 있다. 그러나 어떠한 형식이든 내적 일관성, 논리성, 그리고 명확하고 합리적인 가정에 근거한 설득력 있는 시나리오를 설정할 것을 필요로 한다. TCFD(2017)에 따르면 시나리오 분석은 다음과 같은 여러 이점을 제공한다. 무엇보다 시나리오 분석은 기후변화 문제와 같이 중장기적으로 심각한 피해를 초래할 것이 분명하지만 그 발생 시점과 규모를 예측하기가 매우 어려운 문제를 이해하는 데 효과적인 수단이며, 또한 시나리오 분석을 통해 미래에 처할 수 있는 다양한 상황을 미리 생각해 보면서 의사결정자들의 전략적 사고를 강화할 수 있고, 조직의 전략, 재무, 사업 계획을 점검하고 조정할 수 있다.

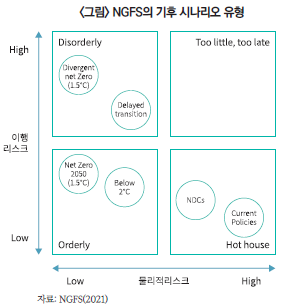

기후리스크 평가 프로세스는 일반적으로 기후변화 시나리오 설정, 시나리오별 탄소배출량, 탄소가격, 에너지 믹스, 인구 및 GDP 성장 경로 등 기후 및 거시 관련 변수들의 변화 경로를 추정하고, 이를 바탕으로 실물경제 및 금융기관의 충격을 추정하는 순서로 이뤄진다. 여기서 개별 금융기관이 기후 시나리오를 자체적으로 개발하는 것은 현실적으로 매우 어려운 작업이기 때문에, 주요국 중앙은행 및 감독기구, 글로벌 금융기관들은 NGFS에서 제안한 기후변화 시나리오를 참고하여 시나리오를 설정하는 경우가 많은 것으로 알려져 있다. <그림>에서 보는 바와 같이 NGFS의 시나리오는 지구 평균온도 상승폭, 기후변화 대응 정책의 진전 속도, 기술 혁신 속도, 탄소제거기술 활용도, 기후변화 대응의 지역 격차 등의 기준에 따라 6가지 시나리오로 구분된다. 첫 번째 유형은 질서있는 이행(orderly transition) 시나리오로, 2050년 넷제로를 달성하고 기온 상승을 1.5℃로 억제하는 시나리오(Net Zero 2050), 2/3의 확률로 기온상승을 2℃ 미만으로 제한하는 시나리오(Below 2℃)의 두 종류가 이에 포함된다. 두 번째 유형은 무질서한 이행(disorderly transition) 시나리오로, 기후변화 대응 정책이 국가별로 상이하게 전개되는 분산된 넷제로 시나리오(Divergent net Zero 1.5℃)와 저탄소 전환 정책이 뒤늦게 시행되는 지연된 전환 시나리오(Delayed 2℃)가 이 범주에 포함된다. 그리고 마지막 유형은 온실세계(hot house world) 시나리오로서 현재와 같이 느슨한 온실가스 감축 목표가 유지되는 국가온실가스감축목표(NDCs) 시나리오와 현재와 같은 배출량 증가 추세가 지속되는 현행정책(Current Policies) 시나리오가 이에 포함된다.

이러한 NGFS 시나리오는 우리나라를 포함한 프랑스, 영국 등 주요국 중앙은행들의 기후 스트레스 파일럿 테스트 모형의 기초 시나리오로서 활용되고 있다. 일례로, 프랑스와 영국 중앙은행은 NGFS 시나리오를 참고하여 질서있는 저탄소 이행이 이뤄지는 2℃ 시나리오와 2030년 이후 뒤늦은 저탄소 이행이 시작되는 Delayed transition 시나리오, 그리고 저탄소 정책이 시행되지 않아 4℃ 이상의 평균온도 상승이 예상되는 BAU(business as usual) 시나리오의 3개 시나리오를 상정하여, 각 시나리오별 산업별 부가가치 하락과 이와 연계된 금융기관의 손실규모를 추정하였다. 마찬가지로 한국은행의 김재윤ㆍ전은경(2021)은 NGFS의 1.5℃, 2℃시나리오와 BAU 시나리오의 3개 시나리오를 설정하여, 저탄소 이행리스크로 인한 금융기관의 손실규모를 추정하였는데, 1.5℃ 시나리오에서 탄소 가격 상승, 온실가스 배출량 감축 규제 강화 등의 이행리스크로 인해 고탄소 산업의 부가가치가 크게 감소하고, 결과적으로 2050년 국내 은행의 BIS비율이 0.7%p 가량 하락할 수 있다는 결과를 제시하였다.

마찬가지로 최근에는 민간 금융회사에서도 기후 시나리오 분석을 시도하는 경우가 점차 증가하고 있다. GARP에서 글로벌 금융회사를 상대로 2022년 실시한 설문조사 결과에 따르면, 전체 설문 대상 78개 회사 중 70% 이상이 기후 시나리오 분석을 1회 이상 수행한 경험이 있다고 응답하였다. 비록 이들 기업의 상당수는 2021년에 처음으로 기후 시나리오 분석을 수행한 것으로 아직 시나리오 분석 관행이 완전히 정착되었다고 보기는 어렵지만, 2019년 첫 설문조사 이후 시나리오 분석을 실시한 기업의 수가 7배 이상 증가하였다는 점에서 그 증가세가 매우 고무적이라 볼 수 있다. 금융회사들이 기후 시나리오 분석을 수행하는 이유도 다양하였는데, 기후리스크의 재무적 충격을 파악하기 위함이 가장 많은 응답을 차지하였고, 그 외 리스크 식별, 외부 공시, 규제 준수를 위한 역량 구축, 넷제로와 같은 탈탄소 경로에 대한 포트폴리오 정렬 여부 확인 등의 이유로 시나리오 분석을 수행하였다는 응답도 다수 있었다. 비록 이러한 기후 시나리오 분석의 대부분은 초기 개발 단계로 기술적으로 개선되어야 할 점이 많은 것으로 인식되고는 있지만, 많은 금융회사들이 자체 기후리스크 평가 모형 및 분석 역량 구축을 위한 노력을 꾸준히 전개하고 있음을 감안할 때, 향후 시나리오 분석은 정기적인 기후리스크 관리 프로세스의 하나로 정착될 수도 있을 것이다. HSBC, BlackRock, Goldman Sachs 등을 비롯한 글로벌 금융회사는 이미 수년 전부터 투자 의사결정과정 전반에서 재무적 리스크와 함께 기후리스크를 주요 위험요소로 반영하고 있으며, 기후리스크가 높은 산업에 대한 익스포저를 정기적으로 측정하여 관리하고 있는 것으로 전해지고 있다.

시사점

요약하면, 기후리스크는 자산가격에 유의한 영향을 미치는 중요한 금융리스크가 될 수 있으며, 시나리오 기반의 기후리스크 분석 방법은 이러한 기후리스크를 사전에 인식하고 효과적으로 대응하는 데 있어 매우 효과적인 수단이 될 수 있다. 주요국 중앙은행과 글로벌 금융회사들은 이미 기후리스크를 중요한 금융리스크의 하나로 인식하며 기후 시나리오 기반의 기후리스크 평가 모형 개발에 적극적으로 나서고 있다. 이러한 변화는 국내 금융회사도 투자기업 및 포트폴리오의 기후리스크 평가 모형, 해당 리스크를 고려한 투자 포트폴리오 관리 기법 개발 등 기후리스크에 선제적으로 대응하는 체제를 갖출 필요가 있음을 시사하고 있다.

끝으로, 금융회사는 시나리오 분석을 사용하여 포트폴리오의 기후리스크 노출도를 관리하는 소극적인 역할에 그치지 않고 기업의 저탄소 전환을 유도하는 좀 더 적극적인 역할을 수행할 수 있음을 상기할 필요가 있다. 예를 들어, 금융회사는 기후리스크 관리를 소홀히 하는 기업에 대해 거래 한도를 제한하고 더 높은 자금조달비용을 부과, 반대로 탄소감축, 에너지효율 개선을 달성한 기업에 대해서는 더 낮은 이자율을 제공하는 등의 재무적 인센티브를 제공함으로써 기업의 저탄소 전환을 유도할 수 있다. 아울러 금융회사는 기업에 탄소배출량을 포함한 기후리스크 관련 정보 공시를 확대하도록 요구함으로써 경영진, 주주, 일반투자자 등 기업의 여러 이해관계자들이 기업의 기후리스크 노출 정도를 더 정확하게 식별하고 평가할 수 있도록 지원할 수 있다. 즉, 금융회사는 단순히 자사 포트폴리오의 기후리스크를 관리하는 소극적인 역할에 그치지는 것이 아니라, 기업의 직접적인 온실가스 감축을 유도함으로써 국제사회가 파리협정에서 약속한 기후 목표를 달성하는 데 실질적으로 기여할 수 있을 것이다.

참고문헌

김재윤ㆍ전은경, 2021, 기후변화 이행리스크와 금융안정, 한국은행 『조사통계월보』 제75권 제12호.

Bernstein, A., Gustafson, M. T., Lewis, R., 2019, Disaster on the horizon: The price effect of sea level rise, Journal of Financial Economics 134(2), 253-272.

Bolton, P., Kacperczyk, M. T., 2022, Global pricing of carbon-transition risk, Available at SSRN 3550233.

Chava, S., 2014, Environmental externalities and cost of capital, Management Science 60(9), 2223-2247.

Goldsmith-Pinkham, P. S., Gustafson, M., Lewis, R., Schwert, M., 2021, Sea level rise exposure and municipal bond yields, Jacobs Levy Equity Management Center for Quantitative Financial Research Paper.

Ilhan, E., Sautner, Z., Vilkov, G., 2021, Carbon tail risk, The Review of Financial Studies 34(3), 1540-1571.

IPCC WG1, 2021, AR6 Climate Change 2021: The Physical Science Basis.

Monasterolo, I., De Angelis, L., 2020, Blind to carbon risk? An analysis of stock market reaction to the Paris Agreement, Ecological Economics 170, 106571.

NGFS, 2021, NGFS Climate Scenarios for Central Banks and Supervisors.

Oestreich, A. M., Tsiakas, I., 2015, Carbon emissions and stock returns: Evidence from the EU Emissions Trading Scheme, Journal of Banking & Finance 58, 294-308.

Painter, M., 2020, An inconvenient cost: The effects of climate change on municipal bonds, Journal of Financial Economics 135(2), 468-482.

Seltzer, L. H., Starks, L., Zhu, Q., 2022, Climate regulatory risk and corporate bonds, National Bureau of Economic Research, No. w29994.

TCFD, 2017, Recommendations of the Task Force on Climate-related Financial Disclosures.

이처럼 해마다 다른 양상으로 전개되고 있는 이상기후 현상은 기후변화에 내재한 고도의 복잡성과 비선형성을 단적으로 드러내며, 기후변화의 전개 방향과 그로 인한 영향을 사전에 예측하기가 매우 어려운 작업임을 시사한다. 이러한 이유로 NGFS(Network for Greening Financial System), TCFD(Task Force on Climate Related Financial Disclosures) 등을 비롯한 기후금융 관련 주요 국제기구는 과거 데이터나 추세 분석에 기반한 기존의 리스크 평가 기법은 기후리스크를 다루기에 충분하지 않다고 평가하며, 새로운 대안으로 시나리오 기반의 기후리스크 평가 기법을 활용할 것을 적극적으로 제안하고 있다. 본고에서는 이러한 시나리오 기반의 기후리스크 평가 방법의 특징과 활용사례를 살펴보고, 국내 금융회사에 대한 시사점을 논의하고자 한다.

기후리스크에 대한 실증적 증거의 축적과 한계

기후변화가 초래하는 금융리스크는 단순히 이론적인 가능성을 넘어 많은 실증연구 결과에 의해서도 뒷받침되고 있다. 최근의 해외 선행연구에 따르면 기후리스크는 해당 리스크에 노출된 자산의 가격에 대체로 부정적인 영향을 미치고 있는 것으로 전해지고 있다. 예를 들어, Bolton & Kacperczyk(2022)은 77개국의 14,400개 상장기업의 주식수익률 데이터와 기업별 탄소배출량 데이터를 활용하여 탄소 프리미엄이 존재하는지 분석하였는데, 대부분의 국가들에서 탄소 프리미엄은 기업의 탄소배출량 수준과 연간 배출량 증가율에 대해 유의한 양(+)의 상관관계를 보임을 확인하였다. 그리고 Oestreich & Tsiakas(2015), Ilhan et al.(2021), Monasterolo & de Angelis(2020) 등은 파리협정 체결, 배출권거래제 시행 등의 주요한 탄소 감축 정책 이후 이행리스크에 노출된 기업의 주식 가치가 하락하였음을 보이며, 시장에 저탄소 이행리스크가 이미 반영되고 있음을 확인하였다. 또한, 기후리스크는 주식 뿐만 아니라 대출, 채권, 부동산 등 다양한 자산 가격에도 영향을 미치고 있다는 연구결과도 제시되고 있다. Chava(2014)는 유해 폐기물, 유독성 화학 물질 배출과 같이 환경 관련 부정적 이슈에 연루된 기업은 그렇지 않은 기업에 비해 상대적으로 더 높은 은행 대출 이자율을 지불하고 있음을 발견하였으며, Painter(2020), Goldsmith-Pinkham(2021), Seltzer et al.(2022) 등은 기후리스크에 더 많이 노출된 지방채, 회사채의 발행 스프레드가 유의하게 높은 것을 확인하였다. 부동산과 관련하여서는, Bernstein et al.(2019)은 미국의 해안가 근처에 위치한 주택을 대상으로 해수면 상승으로 인한 침수 위험에 더 많이 노출된(해발고도가 더 낮은 곳에 위치한) 주택은 그렇지 않은 주택에 비해 더 낮은 가격에 거래된다는 사실을 발견하였다.

상술한 기후리스크와 자산가격의 관계에 대한 실증연구는 기후변화가 주식, 채권, 부동산 등 다양한 유형의 자산 가치에 유의한 영향을 미치는 변수임을 보여주고 있다. 그러나 이러한 연구 결과는 대부분이 과거 데이터에 기반하고 있다는 점에서 앞으로 기후변화가 어떠한 양상으로 전개될지, 그리고 기후리스크가 실제 발현되었을 경우 금융시스템에 미치는 충격과 그 규모는 어떠할지 등에 대해서는 많은 정보를 제공해주지 못한다는 한계가 있다. 즉, 과거 데이터로 설명하기 어려운 고도의 불확실성과 복잡성을 내재한 기후리스크를 평가하고 이에 대한 대응 전략을 수립하기 위해서는 좀 더 유연하고 미래지향적인 접근법이 필요하다.

기후 시나리오 분석의 필요성과 활용사례

이러한 이유로 NGFS, TCFD와 같은 기후금융 관련 주요 국제기구는 금융시장 참여자들에게 기후 시나리오 기반의 리스크 평가 기법을 활용할 것을 적극적으로 권고하고 있다. 시나리오 분석은 미래에 전개될 수 있는 다양한 상황을 가정해보고, 각 상황이 가져올 수 있는 잠재적인 영향을 가늠해보는 일련의 사고 프로세스로 이해될 수 있다(TCFD, 2017). 시나리오 분석은 다른 미래예측기법과 달리 특정한 수치나 확률에 대한 예측(prediction)을 의미하는 것이 아니며, 일정한 조건에 특정한 추세가 지속된다고 가정할 때 미래가 어떻게 전개될지 그려보고, 그러한 시나리오에서의 대응 전략을 모색하는 작업이다. 시나리오 분석은 서술적인 묘사의 형태를 가진 정성적인 분석이 될 수도 있고 수치 데이터와 모델링을 이용한 정량적 분석이 될 수도 있다. 그러나 어떠한 형식이든 내적 일관성, 논리성, 그리고 명확하고 합리적인 가정에 근거한 설득력 있는 시나리오를 설정할 것을 필요로 한다. TCFD(2017)에 따르면 시나리오 분석은 다음과 같은 여러 이점을 제공한다. 무엇보다 시나리오 분석은 기후변화 문제와 같이 중장기적으로 심각한 피해를 초래할 것이 분명하지만 그 발생 시점과 규모를 예측하기가 매우 어려운 문제를 이해하는 데 효과적인 수단이며, 또한 시나리오 분석을 통해 미래에 처할 수 있는 다양한 상황을 미리 생각해 보면서 의사결정자들의 전략적 사고를 강화할 수 있고, 조직의 전략, 재무, 사업 계획을 점검하고 조정할 수 있다.

기후리스크 평가 프로세스는 일반적으로 기후변화 시나리오 설정, 시나리오별 탄소배출량, 탄소가격, 에너지 믹스, 인구 및 GDP 성장 경로 등 기후 및 거시 관련 변수들의 변화 경로를 추정하고, 이를 바탕으로 실물경제 및 금융기관의 충격을 추정하는 순서로 이뤄진다. 여기서 개별 금융기관이 기후 시나리오를 자체적으로 개발하는 것은 현실적으로 매우 어려운 작업이기 때문에, 주요국 중앙은행 및 감독기구, 글로벌 금융기관들은 NGFS에서 제안한 기후변화 시나리오를 참고하여 시나리오를 설정하는 경우가 많은 것으로 알려져 있다. <그림>에서 보는 바와 같이 NGFS의 시나리오는 지구 평균온도 상승폭, 기후변화 대응 정책의 진전 속도, 기술 혁신 속도, 탄소제거기술 활용도, 기후변화 대응의 지역 격차 등의 기준에 따라 6가지 시나리오로 구분된다. 첫 번째 유형은 질서있는 이행(orderly transition) 시나리오로, 2050년 넷제로를 달성하고 기온 상승을 1.5℃로 억제하는 시나리오(Net Zero 2050), 2/3의 확률로 기온상승을 2℃ 미만으로 제한하는 시나리오(Below 2℃)의 두 종류가 이에 포함된다. 두 번째 유형은 무질서한 이행(disorderly transition) 시나리오로, 기후변화 대응 정책이 국가별로 상이하게 전개되는 분산된 넷제로 시나리오(Divergent net Zero 1.5℃)와 저탄소 전환 정책이 뒤늦게 시행되는 지연된 전환 시나리오(Delayed 2℃)가 이 범주에 포함된다. 그리고 마지막 유형은 온실세계(hot house world) 시나리오로서 현재와 같이 느슨한 온실가스 감축 목표가 유지되는 국가온실가스감축목표(NDCs) 시나리오와 현재와 같은 배출량 증가 추세가 지속되는 현행정책(Current Policies) 시나리오가 이에 포함된다.

이러한 NGFS 시나리오는 우리나라를 포함한 프랑스, 영국 등 주요국 중앙은행들의 기후 스트레스 파일럿 테스트 모형의 기초 시나리오로서 활용되고 있다. 일례로, 프랑스와 영국 중앙은행은 NGFS 시나리오를 참고하여 질서있는 저탄소 이행이 이뤄지는 2℃ 시나리오와 2030년 이후 뒤늦은 저탄소 이행이 시작되는 Delayed transition 시나리오, 그리고 저탄소 정책이 시행되지 않아 4℃ 이상의 평균온도 상승이 예상되는 BAU(business as usual) 시나리오의 3개 시나리오를 상정하여, 각 시나리오별 산업별 부가가치 하락과 이와 연계된 금융기관의 손실규모를 추정하였다. 마찬가지로 한국은행의 김재윤ㆍ전은경(2021)은 NGFS의 1.5℃, 2℃시나리오와 BAU 시나리오의 3개 시나리오를 설정하여, 저탄소 이행리스크로 인한 금융기관의 손실규모를 추정하였는데, 1.5℃ 시나리오에서 탄소 가격 상승, 온실가스 배출량 감축 규제 강화 등의 이행리스크로 인해 고탄소 산업의 부가가치가 크게 감소하고, 결과적으로 2050년 국내 은행의 BIS비율이 0.7%p 가량 하락할 수 있다는 결과를 제시하였다.

마찬가지로 최근에는 민간 금융회사에서도 기후 시나리오 분석을 시도하는 경우가 점차 증가하고 있다. GARP에서 글로벌 금융회사를 상대로 2022년 실시한 설문조사 결과에 따르면, 전체 설문 대상 78개 회사 중 70% 이상이 기후 시나리오 분석을 1회 이상 수행한 경험이 있다고 응답하였다. 비록 이들 기업의 상당수는 2021년에 처음으로 기후 시나리오 분석을 수행한 것으로 아직 시나리오 분석 관행이 완전히 정착되었다고 보기는 어렵지만, 2019년 첫 설문조사 이후 시나리오 분석을 실시한 기업의 수가 7배 이상 증가하였다는 점에서 그 증가세가 매우 고무적이라 볼 수 있다. 금융회사들이 기후 시나리오 분석을 수행하는 이유도 다양하였는데, 기후리스크의 재무적 충격을 파악하기 위함이 가장 많은 응답을 차지하였고, 그 외 리스크 식별, 외부 공시, 규제 준수를 위한 역량 구축, 넷제로와 같은 탈탄소 경로에 대한 포트폴리오 정렬 여부 확인 등의 이유로 시나리오 분석을 수행하였다는 응답도 다수 있었다. 비록 이러한 기후 시나리오 분석의 대부분은 초기 개발 단계로 기술적으로 개선되어야 할 점이 많은 것으로 인식되고는 있지만, 많은 금융회사들이 자체 기후리스크 평가 모형 및 분석 역량 구축을 위한 노력을 꾸준히 전개하고 있음을 감안할 때, 향후 시나리오 분석은 정기적인 기후리스크 관리 프로세스의 하나로 정착될 수도 있을 것이다. HSBC, BlackRock, Goldman Sachs 등을 비롯한 글로벌 금융회사는 이미 수년 전부터 투자 의사결정과정 전반에서 재무적 리스크와 함께 기후리스크를 주요 위험요소로 반영하고 있으며, 기후리스크가 높은 산업에 대한 익스포저를 정기적으로 측정하여 관리하고 있는 것으로 전해지고 있다.

시사점

요약하면, 기후리스크는 자산가격에 유의한 영향을 미치는 중요한 금융리스크가 될 수 있으며, 시나리오 기반의 기후리스크 분석 방법은 이러한 기후리스크를 사전에 인식하고 효과적으로 대응하는 데 있어 매우 효과적인 수단이 될 수 있다. 주요국 중앙은행과 글로벌 금융회사들은 이미 기후리스크를 중요한 금융리스크의 하나로 인식하며 기후 시나리오 기반의 기후리스크 평가 모형 개발에 적극적으로 나서고 있다. 이러한 변화는 국내 금융회사도 투자기업 및 포트폴리오의 기후리스크 평가 모형, 해당 리스크를 고려한 투자 포트폴리오 관리 기법 개발 등 기후리스크에 선제적으로 대응하는 체제를 갖출 필요가 있음을 시사하고 있다.

끝으로, 금융회사는 시나리오 분석을 사용하여 포트폴리오의 기후리스크 노출도를 관리하는 소극적인 역할에 그치지 않고 기업의 저탄소 전환을 유도하는 좀 더 적극적인 역할을 수행할 수 있음을 상기할 필요가 있다. 예를 들어, 금융회사는 기후리스크 관리를 소홀히 하는 기업에 대해 거래 한도를 제한하고 더 높은 자금조달비용을 부과, 반대로 탄소감축, 에너지효율 개선을 달성한 기업에 대해서는 더 낮은 이자율을 제공하는 등의 재무적 인센티브를 제공함으로써 기업의 저탄소 전환을 유도할 수 있다. 아울러 금융회사는 기업에 탄소배출량을 포함한 기후리스크 관련 정보 공시를 확대하도록 요구함으로써 경영진, 주주, 일반투자자 등 기업의 여러 이해관계자들이 기업의 기후리스크 노출 정도를 더 정확하게 식별하고 평가할 수 있도록 지원할 수 있다. 즉, 금융회사는 단순히 자사 포트폴리오의 기후리스크를 관리하는 소극적인 역할에 그치지는 것이 아니라, 기업의 직접적인 온실가스 감축을 유도함으로써 국제사회가 파리협정에서 약속한 기후 목표를 달성하는 데 실질적으로 기여할 수 있을 것이다.

참고문헌

김재윤ㆍ전은경, 2021, 기후변화 이행리스크와 금융안정, 한국은행 『조사통계월보』 제75권 제12호.

Bernstein, A., Gustafson, M. T., Lewis, R., 2019, Disaster on the horizon: The price effect of sea level rise, Journal of Financial Economics 134(2), 253-272.

Bolton, P., Kacperczyk, M. T., 2022, Global pricing of carbon-transition risk, Available at SSRN 3550233.

Chava, S., 2014, Environmental externalities and cost of capital, Management Science 60(9), 2223-2247.

Goldsmith-Pinkham, P. S., Gustafson, M., Lewis, R., Schwert, M., 2021, Sea level rise exposure and municipal bond yields, Jacobs Levy Equity Management Center for Quantitative Financial Research Paper.

Ilhan, E., Sautner, Z., Vilkov, G., 2021, Carbon tail risk, The Review of Financial Studies 34(3), 1540-1571.

IPCC WG1, 2021, AR6 Climate Change 2021: The Physical Science Basis.

Monasterolo, I., De Angelis, L., 2020, Blind to carbon risk? An analysis of stock market reaction to the Paris Agreement, Ecological Economics 170, 106571.

NGFS, 2021, NGFS Climate Scenarios for Central Banks and Supervisors.

Oestreich, A. M., Tsiakas, I., 2015, Carbon emissions and stock returns: Evidence from the EU Emissions Trading Scheme, Journal of Banking & Finance 58, 294-308.

Painter, M., 2020, An inconvenient cost: The effects of climate change on municipal bonds, Journal of Financial Economics 135(2), 468-482.

Seltzer, L. H., Starks, L., Zhu, Q., 2022, Climate regulatory risk and corporate bonds, National Bureau of Economic Research, No. w29994.

TCFD, 2017, Recommendations of the Task Force on Climate-related Financial Disclosures.