자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 미국 장기금리의 상승 원인 분석 및 저금리 기조 변화 가능성 진단

2021-06호 2021.03.22

요약

금년 들어 미국의 장기 국채금리가 가파르게 상승한 원인을 살펴보면 대규모 재정확대로 성장 및 물가 전망이 상향 조정된 데다 향후 성장경로에 대한 불확실성이 커지고 국채발행 확대로 수급부담이 가중된 데 기인하는 것으로 판단된다. 다만 금번 재정확대가 막대한 규모에도 불구하고 일회적 성격의 이전지출인 만큼 명목중립금리나 장기 기대 인플레이션에는 큰 변화가 없는 것으로 나타나 시장 참가자들은 최근 금리 움직임을 저금리 기조의 변화라기보다는 경기순환적 상승으로 인식하는 것으로 분석되었다. 한편, 연준의 시장지원이 축소될 것으로 예상되는 가운데 국내 금리가 최근 미국 국채금리에 강하게 동조화된 것으로 나타난 만큼 국내 금융투자업계는 단기적으로 금리상승에 따른 위험관리를 강화하는 한편 장기적으로 구조적 요인들에 의한 저금리 고착화 가능성에도 선제적으로 대비할 필요가 있다.

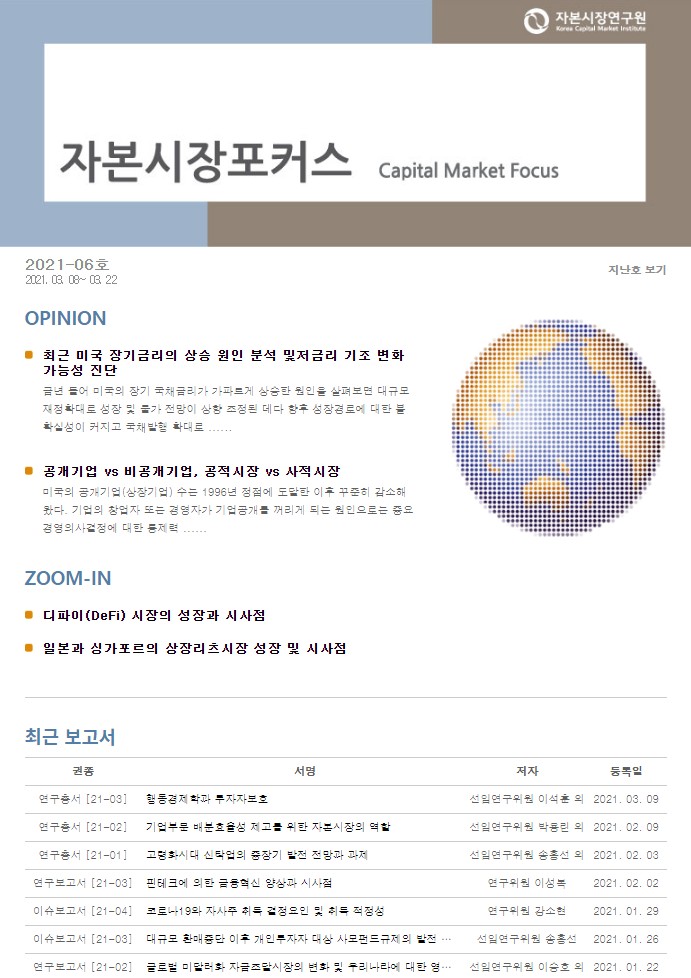

최근 미국의 장기 국채금리가 가파르게 상승하면서 국제금융시장의 변동성이 확대되고 있다. <그림 1>에서 나타난 바와 같이 미 국채 10년물 금리는 2020년 8월 초 0.5%에서 12월말에는 0.9%까지 상승한데 이어 최근에는 1.5%를 상회하고 있다. 금년 들어 금리상승 속도가 3배 이상 빨라졌으며 금리의 수준 자체도 미중 무역분쟁이 정점에 이르렀던 2019년 8월 당시 수준까지 상승하였다. 장기 금리가 가파르게 상승하면서 나스닥 지수는 한때 연고점대비 10%이상 하락하는 등 큰 폭의 등락을 거듭하였다.

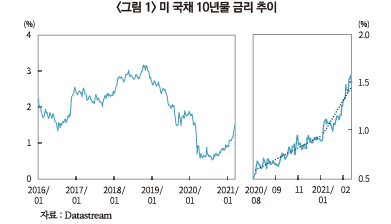

지난해 8월 이후 경기 회복세가 지속됨에 따라 오름세를 나타내던 미국의 장기금리가 금년 들어 더욱 가파르게 상승한 이유는 무엇일까? 일차적인 원인으로 지목되고 있는 것은 인플레이션에 대한 우려이다. 당장의 물가상승률은 1%대에 머물러 있으나, 미래의 인플레이션에 대한 시장의 예상은 2020년 11월초 백신개발 기대로 상승하기 시작하여 최근까지 오름세가 지속중이다. 특히, 이러한 기대 인플레이션의 움직임은 유가를 비롯한 국제 원자재 가격과 밀접하게 연동되어 있으며, 반도체 및 운송비용 또한 강한 오름세를 나타내고 있어 공급요인에 의한 물가상승 압력이 커지고 있다. 다만, 국채 금리가 반등하기 시작한 8월 이후 상당 기간 기대 인플레이션이 안정적이었으며 기대 인플레이션이 상승하기 시작한 11월 이후 상승 추세에 변화가 없었던 점은 기대 인플레이션이 아닌 다른 근원적 요인이 최근의 가파른 금리상승을 유도했음을 시사한다.

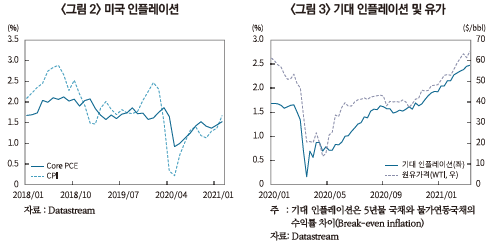

기대 인플레이션 상승을 배제하고 나면 금년 들어 금리 상승세가 강화된 근본 원인은 1월 발표된 바이든 행정부의 대규모 재정확대 정책으로 판단된다. 조지아주 선거 결과 민주당의 상ㆍ하원 장악이 현실화(1월 6일)된 후 1.9조 달러(2020년 GDP의 9%)의 코로나19 구호법안(American Rescue Plan)이 공개(1월 14일)되면서 대규모 경기 부양책에 따른 국채발행 확대 예상과 함께 수요압력 상승에 대한 우려가 커졌다(Summers, 2021). 미국의 2021년 성장률에 대해 2020년 11월 기준 컨센서스 전망치는 3.8%였으나 최근 들어 연준 및 주요 투자은행들의 전망치가 6% 중반에서 7% 초반으로 상향 조정되고 있다. 2021년 7% 및 2022년 4.5% 성장을 전제할 경우 미국의 GDP갭이 2021년 하반기중 빠르게 양(+)으로 전환됨에 따라 수요부문 물가압력이 2000년대 중반 수준으로 크게 확대될 것으로 나타났다. 실제로 금리 데이터를 바탕으로 측정한 기대 인플레이션과 달리 예측 기관을 대상으로 한 서베이 기반의 기대 인플레이션은 2020년중 완만하게 상승하다가 재정확대가 현실화된 이후 큰 폭으로 상향 조정되었다.

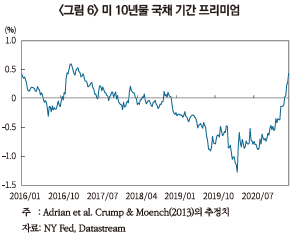

대규모 재정확대의 충격은 성장률 및 인플레이션에 대한 예상치를 높일 뿐만 아니라 향후 성장 및 물가 경로의 불확실성을 높이는 역할을 한다. 경기 부양책 발표 이후 의회 처리 과정에서 최종 규모나 세부적인 지원 부문 및 대상에 대한 불확실성이 상원에서 민주당의 근소한 우위로 인해 컸던 데다, 경기 회복 과정에서의 추가적인 대규모 재정확대가 갖는 정책 효과의 불확실성도 상존해 있기 때문이다. 한편, 바이든 행정부의 재정확대 기조로 대규모 국채발행이 예상되는 가운데 경기 회복이 가속화되면서 연준의 자산매입 규모 축소(tapering)가 조기에 가시화될 수 있어 국채시장의 수급에 대한 우려가 커지게 된다. 이러한 장기적인 성장 및 물가 경로의 불확실성과 함께 장기 국채에 대한 수급 부담은 장기 채권 보유에 대한 추가적인 보상, 즉 기간 프리미엄(term premium)의 확대를 초래하여 국채 금리의 상승을 유발하게 된다. 종합적으로 최근 국채금리의 상승이 인플레이션 우려에 따른 시장 충격(inflation tantrum)으로 이해되고 있으나 본질적으로는 대규모 재정확대에 의해 파급된 시장 불안(fiscal tantrum)이며 금년 들어 발생한 기대 인플레이션의 지속적인 상승은 재정확대의 결과로 이해하는 것이 타당하다.

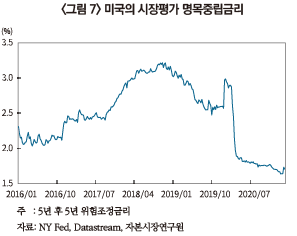

그렇다면 이러한 국채금리의 상승세가 저금리 기조를 추세적으로 변화시킬 것인가? 장기 국채의 기간 프리미엄 상승 배경에서 지적한 바와 같이 성장 및 물가 경로의 불확실성이 매우 큰 만큼 국채금리에 대한 예상이 조심스러우나, 국채금리 상승 원인인 재정확대의 성격으로부터 일정 부분 답을 구할 수 있다. 금번과 마찬가지로 2016년 대선 결과 트럼프 대통령이 당선되면서 대규모 감세 정책을 도입함에 따라 국채금리가 가파르게 상승한 바 있다(<그림 1> 참조). 당시 트럼프 행정부의 세제개혁(Tax Cuts and Jobs Act)1)으로 기업의 투자가 확대되면서 중장기 성장세가 개선될 것으로 예상됨에 따라 <그림 7>에 나타난 바와 같이 시장에서 평가한 명목중립금리, 즉 5년 후 5년간 유지될 것으로 예상되는 단기금리가 상승하였으며 미중 무역분쟁 이전까지 미국의 금리 상승세를 뒷받침하였다(백인석ㆍ강현주, 2018). 반면 금번 재정확대의 경우 가파른 실물경기의 회복 및 물가인상 기대에도 불구하고 시장평가 명목중립금리는 2020년 3월에 급락한 수준을 유지하고 있다.

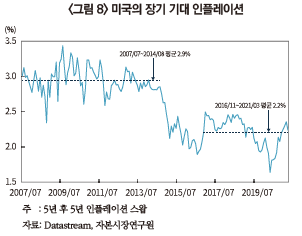

이러한 차이는 2017년의 감세정책과 달리 금번 재정확대는 재난지원금, 실업수당2), 지방정부 지원 및 백신 테스트 지원 등 일회적 성격의 이전지출로 일시적으로 수요를 확대시킬 뿐 장기적 생산성 제고 효과는 제한적일 것으로 예상되기 때문이다. 이러한 성장에 대한 효과와 마찬가지로 주요 예측기관들은 인플레이션 또한 대규모 수요충격 및 2020년의 낮은 물가상승률에 의한 기저효과로 2021년중 급등한 후 점차 안정될 것으로 판단하고 있으며, 시장 참가자들의 장기 인플레이션 전망도 2017년 경기 확장기와 유사한 수준이다(<그림 5> 및 <그림 8> 참조). 특히, 2021년 이후 높은 수준의 인플레이션이 상당 기간 지속될 수 있다는 일각의 우려에도 불구하고 글로벌 금융위기 이후 일반인들의 기대 인플레이션이 안착됨에 따라 과거의 인플레이션이 현재의 인플레이션에 미치는 영향력(inflation persistence)이 크게 축소되었다는 연구 결과(Powell, 2018) 또한 이러한 예상을 뒷받침하고 있다. 이와 같이 금번 재정확대의 성장과 물가에 대한 영향이 일시적일 가능성을 감안하면 최근 금리상승은 저금리 기조의 추세적인 변화라기보다는 경기순환적 상승이며 시장에서 평가하는 명목중립금리 및 장기 기대 인플레이션 또한 이러한 점을 반영하고 있는 것으로 판단된다.

다만, 바이든 행정부가 추진 중인 대규모 인프라 투자(임기중 2~4조달러 예상)나 최저임금 인상(2025년까지 시간당 7.5달러에서 15달러로 인상) 등 중기적 시각에서 미국의 성장 및 인플레이션에 대한 상방 위험요인들이 존재한다. 가능성이 낮은 것으로 평가되고 있으나 이러한 요인들이 현실화될 경우 잠재성장률 제고 및 기대 인플레이션 상승으로 명목중립금리가 상승하면서 국채금리의 추가적 상승을 견인하는 한편 향후 연준의 기준금리 인상과 맞물려 장기 금리가 상당 기간 높은 수준을 유지할 가능성을 배제할 수 없다.

한편, 이러한 금리상승에 따른 금융시장 불안 조짐에 대해 연준이 추가로 대응하지 않는 이유는 무엇인가? 2월 23일 상원에서 파월 의장은 최근의 금리 움직임에 대해 실물경제의 견조한 회복세에 대한 시장의 자신감이라고 평가하면서 연준의 추가적인 완화조치 가능성을 배제하였으며 연준의 다른 고위관료들(조지 캔자스시티 연준총재, 불라드 세인트루이스 연준총재, 보스티치 아틀란타 연준총재)도 비슷한 시기에 같은 취지의 발언을 한 바 있다. 발언 내용들을 종합해보면 금리 상승으로 주식 등 위험가격이 조정압력을 받을 수 있겠으나 조정폭이 과도하지 않다면 연준은 실물경제가 강하게 반등하는 가운데 지난해 크게 확대되었던 금융과 실물 간 부조화가 일정 부분 축소되는 자연스러운 과정으로 이해하는 것으로 판단된다. 따라서 향후 금융시장의 변동성이 확대되더라도 대규모 재정지출 및 백신접종 확대에 힘입어 실물경기의 회복세가 뚜렷해짐에 따라 금융시장에 대한 연준의 지원은 점차 축소될 것으로 예상된다.

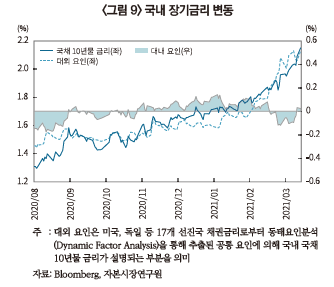

결론적으로 미국의 장기금리 상승이 국내 자본시장 및 금융투자업계에 미치는 영향 및 시사점은 무엇인가? 미국 국채금리가 상승하는 동안 국내 금리 또한 가파르게 상승하면서 양국 금리가 강하게 동조화되는 모습을 보였다. 미국의 재정확대와 마찬가지로 국내에서도 지난해 하반기 이후 여러 차례 추가경정예산이 편성되었고 최근에는 자영업 손실보전 관련 논의가 제기됨에 따라 국채공급의 확대 가능성이 점증했던 만큼, 최근 국내 장기금리의 변동을 대외 요인과 대내 요인으로 분해하여 살펴보면 2020년 11월부터 2021년 2월 중순까지는 대내 요인들로 인해 국내 금리가 주요국 금리에 비해 높게 형성되었으나 2021년 2월 중순 이후부터 최근까지는 대외 요인에 의해 가파르게 상승하는 것으로 나타났다.

이에 따라 국내 주식시장 또한 할인율 상승에 따른 조정압력에 직면하고 있다. 특히, 지난해 하반기 이후 국내 증시가 전기차, 배터리, 비메모리 반도체, 자동차 전기장치 부품 등 지수 대형주들의 미래 성장동력에 대한 기대로 강하게 반등한 만큼 주식시장의 금리 민감도가 크게 확대되었을 것으로 판단된다. 따라서 단기적으로 미국 경제의 성장세가 뚜렷해지는 반면 연준의 추가적인 완화조치를 기대하기 힘든 만큼 미국 장기금리에 연동하여 국내 국채금리가 움직이면서 자산가격 간 상관관계가 커짐에 따라 위험관리의 필요성이 확대 될 것으로 판단된다.

한편, 장기적으로는 미국 금리상승이 경기순환적인 것으로 분석되는 만큼 국내외 추세적인 성장률 하락, 인구 고령화 및 코로나19 이후 심화된 불평등 확대 등 구조적 요인들로 인해 장기적으로 저금리 고착화(lower for longer) 문제가 재차 부각될 것으로 예상된다. 이러한 점을 감안하면 최근의 금리 상승은 국내 자본시장 및 금융투자업계가 저금리 시대를 대비할 수 있는 추가적인 시간을 확보한 것으로 판단하는 것이 바람직하다. 이에 따라 저금리 시대에 적합한 금융투자상품의 개발 및 종합적인 자산관리 서비스 제공 등 금융투자업계의 대응전략을 일신할 수 있는 기회로 활용할 필요가 있다.

1) 트럼프의 세제개혁은 2018~2025년까지 연방정부 부채를 1~2조달러 확대시킨 것으로 추산된다(Tax Policy Center, 2020).

2) 경기 회복속도 및 백신접종에 의한 하반기 이후 경제활동의 전면 재개 가능성을 감안하면 실업수당이 당초 계획만큼 집행되지 않을 가능성이 크다.

참고문헌

백인석ㆍ강현주, 2018, 최근 한미금리 상승원인 분석 및 저금리 기조 변화 가능성 진단, 자본시장연구원 이슈보고서 18-04.

Adrian, T., Crump, R., Moench, E., 2013, Pricing the term structure with linear regression, Journal of Financial Economics 110(1), 110-138.

Powell, J., 2018, Monetary policy and risk management at a time of low inflation and low unemployment, Remarks at the 60th Annual Meeting of the NABE.

Stock, J.H., Watson, M.W., 2007, Why has U.S. inflation become harder to forecast? Journal of Money , Credit & Banking 39, 3-33.

Summers, L., 2021. 2. 5, The Biden stimulus is admirably ambitious. But it brings some big risks, too, Washington Post .

Tax Policy Center, 2020, How did the TCJA affect the federal budget outlook? available at www.taxpolicycenter.org

한편, 이러한 금리상승에 따른 금융시장 불안 조짐에 대해 연준이 추가로 대응하지 않는 이유는 무엇인가? 2월 23일 상원에서 파월 의장은 최근의 금리 움직임에 대해 실물경제의 견조한 회복세에 대한 시장의 자신감이라고 평가하면서 연준의 추가적인 완화조치 가능성을 배제하였으며 연준의 다른 고위관료들(조지 캔자스시티 연준총재, 불라드 세인트루이스 연준총재, 보스티치 아틀란타 연준총재)도 비슷한 시기에 같은 취지의 발언을 한 바 있다. 발언 내용들을 종합해보면 금리 상승으로 주식 등 위험가격이 조정압력을 받을 수 있겠으나 조정폭이 과도하지 않다면 연준은 실물경제가 강하게 반등하는 가운데 지난해 크게 확대되었던 금융과 실물 간 부조화가 일정 부분 축소되는 자연스러운 과정으로 이해하는 것으로 판단된다. 따라서 향후 금융시장의 변동성이 확대되더라도 대규모 재정지출 및 백신접종 확대에 힘입어 실물경기의 회복세가 뚜렷해짐에 따라 금융시장에 대한 연준의 지원은 점차 축소될 것으로 예상된다.

결론적으로 미국의 장기금리 상승이 국내 자본시장 및 금융투자업계에 미치는 영향 및 시사점은 무엇인가? 미국 국채금리가 상승하는 동안 국내 금리 또한 가파르게 상승하면서 양국 금리가 강하게 동조화되는 모습을 보였다. 미국의 재정확대와 마찬가지로 국내에서도 지난해 하반기 이후 여러 차례 추가경정예산이 편성되었고 최근에는 자영업 손실보전 관련 논의가 제기됨에 따라 국채공급의 확대 가능성이 점증했던 만큼, 최근 국내 장기금리의 변동을 대외 요인과 대내 요인으로 분해하여 살펴보면 2020년 11월부터 2021년 2월 중순까지는 대내 요인들로 인해 국내 금리가 주요국 금리에 비해 높게 형성되었으나 2021년 2월 중순 이후부터 최근까지는 대외 요인에 의해 가파르게 상승하는 것으로 나타났다.

한편, 장기적으로는 미국 금리상승이 경기순환적인 것으로 분석되는 만큼 국내외 추세적인 성장률 하락, 인구 고령화 및 코로나19 이후 심화된 불평등 확대 등 구조적 요인들로 인해 장기적으로 저금리 고착화(lower for longer) 문제가 재차 부각될 것으로 예상된다. 이러한 점을 감안하면 최근의 금리 상승은 국내 자본시장 및 금융투자업계가 저금리 시대를 대비할 수 있는 추가적인 시간을 확보한 것으로 판단하는 것이 바람직하다. 이에 따라 저금리 시대에 적합한 금융투자상품의 개발 및 종합적인 자산관리 서비스 제공 등 금융투자업계의 대응전략을 일신할 수 있는 기회로 활용할 필요가 있다.

1) 트럼프의 세제개혁은 2018~2025년까지 연방정부 부채를 1~2조달러 확대시킨 것으로 추산된다(Tax Policy Center, 2020).

2) 경기 회복속도 및 백신접종에 의한 하반기 이후 경제활동의 전면 재개 가능성을 감안하면 실업수당이 당초 계획만큼 집행되지 않을 가능성이 크다.

참고문헌

백인석ㆍ강현주, 2018, 최근 한미금리 상승원인 분석 및 저금리 기조 변화 가능성 진단, 자본시장연구원 이슈보고서 18-04.

Adrian, T., Crump, R., Moench, E., 2013, Pricing the term structure with linear regression, Journal of Financial Economics 110(1), 110-138.

Powell, J., 2018, Monetary policy and risk management at a time of low inflation and low unemployment, Remarks at the 60th Annual Meeting of the NABE.

Stock, J.H., Watson, M.W., 2007, Why has U.S. inflation become harder to forecast? Journal of Money , Credit & Banking 39, 3-33.

Summers, L., 2021. 2. 5, The Biden stimulus is admirably ambitious. But it brings some big risks, too, Washington Post .

Tax Policy Center, 2020, How did the TCJA affect the federal budget outlook? available at www.taxpolicycenter.org