자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

일본과 싱가포르의 상장리츠시장 성장 및 시사점

2021-06호 2021.03.22

요약

□ 우리나라는 2000년대 초반 리츠를 도입하였으나, 도입 취지와 달리 사모리츠 중심으로 발전하며 구조적으로 성장에 한계를 보인 반면 유사한 시기에 리츠제도를 도입한 일본과 싱가포르는 공모 중심으로 시장이 크게 성장

□ 일본은 대규모 상업용부동산 자산을 기반으로 대형금융기관의 스폰서, 정부의 지원 등을 통해 전세계 2위 규모의 시장으로 성장

□ 싱가포르는 정부 주도의 육성책과 해외자산 편입, 다양한 상품, 세제혜택, 투자자 보호장치 등을 통해 글로벌 리츠 중심지로 성장

□ 2018년, 우리 정부의 공모리츠 활성화 정책 발표를 계기로 투자자, 업계의 공모시장에 대한 관심이 높아지는 등 향후 발전이 기대

□ 일본은 대규모 상업용부동산 자산을 기반으로 대형금융기관의 스폰서, 정부의 지원 등을 통해 전세계 2위 규모의 시장으로 성장

□ 싱가포르는 정부 주도의 육성책과 해외자산 편입, 다양한 상품, 세제혜택, 투자자 보호장치 등을 통해 글로벌 리츠 중심지로 성장

□ 2018년, 우리 정부의 공모리츠 활성화 정책 발표를 계기로 투자자, 업계의 공모시장에 대한 관심이 높아지는 등 향후 발전이 기대

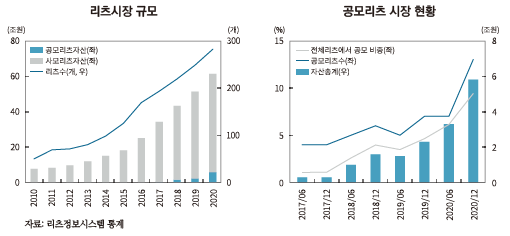

□ 우리나라는 2000년대 초반 리츠(Real Estate Investment Trusts: REITs) 제도를 도입하였으나 도입 취지와 달리 사모리츠 중심으로 발전하며 구조적으로 성장에 한계를 보였음1)2)3)

─ 우리나라는 일반투자자에 대한 부동산 간접투자기회 제공 및 부동산 시장 활성화를 위해 2001년 제도를 도입

• 1997년 외환위기 이후 기업들의 보유 부동산 유동화를 위한 기업구조조정을 촉진하기 위해「부동산투자회사법」을 제정(2001. 5. 7)

• 2000년대 초반 구조조정리츠를 중심으로 상장이 활발하였고, 2010년부터는 일부 자기관리 리츠가 상장되는 등 도입 초기에는 상장리츠 시장이 성장4)

─ 그러나 2011년 상장리츠의 투자자보호 문제가 연이어 발생하면서 리츠의 건전성이 크게 저하되었고 이후 사모리츠 중심으로 제한적으로 성장

• 자기관리리츠인 다산리츠의 배임사건, 골든나래리츠의 주가조작, 삼우리츠의 가장납입 등이 연달아 발생, 이후 리츠의 상장요건이 강화됨

─ 이후 2014년 도입된 LH공사의 임대주택리츠를 중심으로 최근까지 성장세를 이어감

• 대부분의 임대주택리츠는 기관투자자를 대상으로 사모로 발행, 2021년 1월말 사모리츠 비중은 90.6%

• 유형별로는 기업구조조정리츠의 비중이 크게 줄었으며(2012년말 45% → 2020년 말 9%) 위탁관리리츠 비중이 확대(2012년말 34% → 2020년 말 90%)

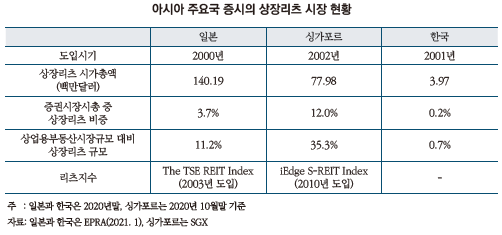

□ 반면 우리와 유사한 시기에 리츠를 도입한 싱가포르, 일본 등의 아시아 국가들은 상장리츠를 중심으로 시장을 크게 성장시켜, 글로벌 리츠시장에서 상당한 비중을 차지하는 수준으로 성장

─ 2016년 기존 GICS5) 내 금융섹터에 속해있던 부동산 및 리츠가 별도 섹터로 분리되는 등 전세계적으로 부동산 및 리츠가 중요한 산업으로 성장

• 2020년말 기준, 전세계 증시에서 상장리츠가 차지하는 비중은 3.5%이며, 리츠를 가장 먼저 도입한 미국이 전체 시장의 63%를 차지6)

─ 리츠의 역사가 오래 된 미국과 호주를 제외하면, 일본과 싱가포르 등 아시아 국가들이 약진

• 2000년 리츠를 도입한 일본은 현재 시가총액 1.4조달러에 달하는 66개의 리츠가 상장되어 있으며, 글로벌 상장리츠 시장의 7.3%(시가총액 기준)를 차지하며 세계 2위의 규모로 성장

• 2002년 리츠를 도입한 싱가포르는 상장리츠 중심으로 성장하여 현재 43개의 상장리츠가 증시에서 차지하는 비중이 12%에 달함

□ 일본은 자국내 대규모 상업용부동산 자산을 기반으로 리츠의 스폰서로서 대형은행의 참여, 시장 확대를 위한 정부의 정책적 지원 등을 통해 아시아 최대 규모의 상장리츠 시장으로 성장7)8)

─ 도입 초기부터 일본 대형은행 및 대기업이 보유한 막대한 규모의 상업용부동산을 기초자산으로 활용하여 대형 리츠 중심으로 운영

• 일본의 상업용부동산 규모는 22.3억달러(2020년 말 기준)로 아시아 최대 규모9)

─ 대형 은행(메가뱅크)들이 리츠의 구성 및 운용을 주도하는 스폰서로 참여하여 운영을 주도하는 스폰서드 리츠(sponsored REITs)를 도입

• 스폰서는 리츠와 같은 투자도관체의 구성 및 운용을 주도하는 기업으로 보유 자산을 이양하거나 리츠의 자금 조달과 자산 운용, 시설 관리 등을 전반적으로 지원하여 리츠의 안정성 및 신뢰도를 높여줌

• 대형 은행들은 계열사로 자산운용사, 종합부동사회사, 신탁사 등 리츠 운용에 필요한 관련 회사를 보유하여 시너지를 극대화

• 상장 후 대형은행의 신용도에 따라 자금조달이 가능하여 시장 불안시에도 상대적으로 안정성을 높임

• 현재 일본 상장리츠(J-REITs) 시장에서 시가총액 1위 리츠인 Nippon Buiding Fund는 미츠이부동산그룹이, 2위인 Japan Real Estate Investment Corporation은 미츠비시부동산그룹이 스폰서로 참여10)

─ 금융기관 및 연기금 등 기관투자자가 상장리츠의 주요 투자자로 대거 참여하여 시장을 주도

• 리츠를 대형, 우량 상업용부동산의 유동화를 통해 안정적인 자산규모 및 배당 등을 제공하는 중수익ㆍ중위험 투자대상으로 인식

• 현재 J-REITs 투자자 중 기관투자자가 50%를 상회

─ 정부는 도입 초기 리츠시장 활성화를 위해 관련 인프라 구축, 세제혜택 등 정책적 지원

• 2002년, 후생노동성은 연금의 자산운용규제를 완화하여 J-REITs를 운용대상에 편입

• 2003년, 세법개정을 통해 공모ㆍ상장을 전제요건으로 개인 및 기관투자자에게 세제혜택 제공

• 2003년, 동경거래소에 리츠지수를 도입하고 투자신탁협회 규제 개정을 통해 리츠를 편입시킨 재간접 펀드 설정을 가능하게 함

─ 정책적 지원과 함께, 글로벌 금융위기(2008년), 동일본대지진(2011년) 및 코로나19(2020년)등으로 리츠시장이 침체되자 정부가 직접 리츠시장에 참여하는 등 시장 활성화를 위한 노력을 지속

• 2010년, 일본은행은 양적완화의 일환으로 J-REITs 매입을 결정하고 매입 규모를 지속적으로 확대

• 2014년, 일본공적연금(GPIF)이 J-REITs 투자

• 2020년, 코로나19 관련 금융완화책의 일환으로 일본은행의 J-REITs 매입 목표액을 기존의 2배로 확대(900억엔 → 1,800억엔)

─ 이외에도 정부는 J-REITs의 개인투자자 확대 및 리츠규모 대형화를 위해 노력

• 2014년, 개인 및 외국인투자자 확대 등을 위해 투신법을 개정하여 리츠의 해외자산 취득을 가능하게 함

• 2014년, 개인투자자 확대를 위해 NISA 계좌를 통해 리츠투자를 가능하게 하였고 연간 120만엔까지 비과세

• 2015년, 동일 스폰서간 합병을 가능하게 하는 등 합병을 장려하면서 리츠를 대형화

□ 싱가포르는 일본과 달리 협소한 상업용부동산 규모에도 불구하고 정부 주도의 육성책과 적극적인 해외자산 편입을 통해 글로벌 리츠 중심지로 성장11)12)

─ 싱가포르 정부는 2000년대 초 대체투자 거래 중심지 육성의 일환으로 리츠 시장을 성장시켰고, 이를 위해 국부펀드 및 정부산하 기업 및 기관투자자 등이 리츠의 스폰서로 참여

• 싱가포르 리츠의 성장을 견인한 시총기준 상위 5개의 리츠(CAPITALAND Mall Trust, ASCENDAS REIT, CAPITALAND Commercial Trust, MAPLETREE Commercial Trust, KEPPER REIT 등)는 모두 국부펀드 Temasek Holdings가 스폰서로 활동13)

─ 협소한 자국 부동산시장 규모에도 불구하고 해외부동산 편입을 통해 대형 리츠로 성장

• 싱가포르 상장리츠(S-REITs)의 해외부동산 편입 비중은 2012년 64%(28개 리츠 중 18개)에서 2020년 10월 88%(42개 리츠 중 37개)로 확대

• 2020년 10월 기준, S-REITs의 72%(20개)는 싱가포르 및 해외자산을 편입, 15%(17개)는 해외자산만 편입, 13%(5개)는 국내자산만 편입

─ 금융당국(MAS)은 리츠의 지배구조 강화 등 투자자보호를 위한 노력을 지속하여 싱가포르 리츠시장에 대한 투자자 신뢰를 높임

• 이해상충이 발생할 경우 스폰서나 자산운용사보다 투자자의 이익이 우선시됨을 발표14)하는 등 리츠의 지배구조 강화를 위한 노력을 지속

• 싱가포르거래소 상장 기업을 대상으로 발표하는 지배구조 및 투명성 지수(SGTI)15)에 상장 리츠가 포함되어 매년 점수와 랭킹이 발표

• 높은 해외부동산 편입으로 인한 외부 리스크 관리를 위해 차입비율 규제가 엄격

─ 리츠지수 도입을 계기로 다양한 관련 상품을 출시하며 싱가포르 증권시장에서 중요한 세그먼트로 성장하여 현재 싱가포르거래소 시가총액의 12%를 차지16)

• 2010년, 싱가포르거래소에 상장된 모든 리츠로 구성된 iEdge S-REIT Index를 도입, 세부 지수로 규모가 크고 거래량이 많은 리츠로 구성된 iEdge S-REIT Leaders Index가 있음17)

• 2016년, 싱가포르거래소에 NikkoAM-Straits Trading Asia Ex-Japan REIT ETF, Phillip SGX APAC Dividend Leaders REIT ETF, Lion-Phillip S-REIT ETF 등 3개의 리츠 ETF가 상장

• 2020년, 싱가포르거래소에 SGX FTSE EPRA Nareit Asia ex-Japan Index Futures, SGX iEdge S-REIT Leaders Index Futures 등 2개의 선물 상장

─ 해외 리츠의 싱가포르거래소 상장 유치 및 싱가포르 리츠로의 투자자 확대를 위해 세제 혜택을 제공18)

• 2005년, 싱가포르 국적 개인/법인 투자자, 해외 개인투자자를 대상으로 S-REITs의 싱가포르 내 부동산 자산에서 발생한 배당소득세를 면제, 해외 기관투자자는 배당세율을 20%에서 10%로 감면

• 2007년, S-REITs에 편입된 해외 부동산 자산으로부터 발생한 해외 소득에 대한 과세를 면제하며 글로벌 리츠 IPO 중심지로 성장

• 2018년, ETF 투자 확대를 위해 S-REIT ETF에 원천징수세(17%) 면제, 자격을 갖춘 외국 법인 및 개인이 수령한 S-REIT ETF 배당금에 대해 10% 감면세율 적용

□ 수년간 정체를 이어가던 우리나라 공모리츠 시장은 2018년 정부의 리츠 활성화 정책 발표 이후 업계, 투자자 등의 관심이 커지며 성장 가능성을 보여줌

─ 2018년 12월, 정부는 리츠의 공모ㆍ상장 리츠 확대 방안을 발표하며 공모리츠에 대한 규제중심의 스탠스를 변화19)

• 그동안 고비용 구조의 리츠설립, 까다로운 공모ㆍ상장 규제 및 투자가능 리츠 부족으로 개인 투자자의 리츠투자 기회가 제한

• 활성화 정책을 통해 개인에게 투자기회를 제공, 퇴직세대의 안정적인 소득원으로서의 역할, 실물 부동산투자에 유입되는 시중 유동성을 간접투자로 유인하는 등의 효과를 기대

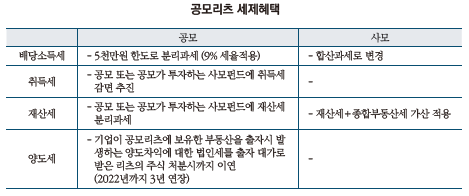

─ 2019년 9월, 세제혜택, 정부기관 주도의 스폰서, 공모펀드 상품성 및 규모 확대 등이 포함된 공모형 부동산간접투자 활성화 방안을 발표하여 투자 환경을 조성20)

• 세제혜택을 통해 사모펀드 대비 경쟁력을 강화

• 연기금 등 정부산하 기관을 활용한 공모리츠ㆍ부동산펀드의 스폰서(앵커)를 조성

• 공모리츠에 우량 공공자산 우선 공급 등을 통해 상품성을 높임

• 재간접펀드의 사모투자 한도를 완화(현행 10% → 50%)하여 공모리츠의 상품성을 높이고 리츠의 대형화를 유도

□ 정부의 활성화 대책 발표 이후 업계 또한 공모리츠 활성화를 위해 활발히 노력

─ 상장리츠 수는 2018년말 6개 → 2019년말 7개 → 2020년말 13개로 크게 증가

─ 한국리츠협회는 공모리츠 시장의 선진화 및 시장의 다양한 의견을 대변하기 위해 산하에 제도개선위원회를 발족(2020. 5)

─ 금융투자협회와 리츠협회는 공모중심의 리츠시장 변화 및 규제패러다임 개선 등 리츠시장 활성화를 위해 업무협약을 체결(2020. 6)

1) 1960년 미국에서 최초로 도입 하였으며 2000년 이후 유럽 및 아시아 국가에서 도입

2) 국토교통부 리츠정보시스템(http://reits.molit.go.kr/)

3) 김필규, 2020, 리츠를 통한 부동산 간접투자 활성화 방안, 자본시장연구원 자본시장포커스 2020-27호.

4) 당시 리츠는 주무부서의 인가를 받은 뒤 공모발행을 실시하고 일정한 외형조건만 갖추면 상장이 가능, 김필규(2020).

5) GICS(the Global Industry Classification Standard)란 S&P와 MSCI가 1999년 공동 개발한 증권시장 전용 산업분류 기준으로 글로벌 기관 투자자들의 자산배분과 성과평가의 기준이 되는 지표로 글로벌 주식 자금의 95% 이상이 사용

6) EPRA(European Public Real Estate), 2021. 1, Global Real Estate Total Markets Table.

7) 김필규, 2020, 리츠를 통한 부동산 간접투자 활성화 방안, 자본시장연구원 자본시장포커스 2020-27호.

8) 여밀림, 2019, 일본 상장 리츠시장의 활성화와 특징, 자본시장연구원 자본시장포커스 2019-10호.

9) 2020년 말 기준 호주(6.2억달러), 한국(7.4억달러), 홍콩(3.2억달러), 싱가포르(3.2억달러), EPRA(2021. 1)

10) Japan Real Estate Investment Trust Data Portal(www.japan-reit.com)

11) REIT Association of Singapore(www.reitas.sg)

12) SGX, 2021. 3, Chartbook: SRETs & Property Trusts, SGX Research.

13) 이경자ㆍ소지윤, Alll about Global REITs-1편 싱가포르: 정부가 키운 싱가포르 리츠의 시사점, 삼성증권 Global Research.

14) MAS, 2014. 10. 10, Strengthening the REIT market, media releases.

15) Singapore Governance & Transparency Index

16) 2020년 10월 기준

17) 2020년 7월 15일, 시장을 대표성을 광범위하고 다양하게 보여주기 위해 기존 iEdge S-REIT 20 Index의 이름 및, 방법론을 변경

18) PWC, 2019.10, Worldwide Real Estate Investment Trust(REIT) Regimes.

19) 국토교통부ㆍ금융위원회, 2018. 12. 19, 리츠 공모ㆍ상장 활성화 방안, 국토교통부 보도자료.

20) 국토교통부, 2019. 9. 11, 경제 활성화 및 국민의 소득증대를 위한「공모형 부동산간접투자 활성화 방안」발표, 국토교통부 보도자료.

─ 우리나라는 일반투자자에 대한 부동산 간접투자기회 제공 및 부동산 시장 활성화를 위해 2001년 제도를 도입

• 1997년 외환위기 이후 기업들의 보유 부동산 유동화를 위한 기업구조조정을 촉진하기 위해「부동산투자회사법」을 제정(2001. 5. 7)

• 2000년대 초반 구조조정리츠를 중심으로 상장이 활발하였고, 2010년부터는 일부 자기관리 리츠가 상장되는 등 도입 초기에는 상장리츠 시장이 성장4)

─ 그러나 2011년 상장리츠의 투자자보호 문제가 연이어 발생하면서 리츠의 건전성이 크게 저하되었고 이후 사모리츠 중심으로 제한적으로 성장

• 자기관리리츠인 다산리츠의 배임사건, 골든나래리츠의 주가조작, 삼우리츠의 가장납입 등이 연달아 발생, 이후 리츠의 상장요건이 강화됨

─ 이후 2014년 도입된 LH공사의 임대주택리츠를 중심으로 최근까지 성장세를 이어감

• 대부분의 임대주택리츠는 기관투자자를 대상으로 사모로 발행, 2021년 1월말 사모리츠 비중은 90.6%

• 유형별로는 기업구조조정리츠의 비중이 크게 줄었으며(2012년말 45% → 2020년 말 9%) 위탁관리리츠 비중이 확대(2012년말 34% → 2020년 말 90%)

─ 2016년 기존 GICS5) 내 금융섹터에 속해있던 부동산 및 리츠가 별도 섹터로 분리되는 등 전세계적으로 부동산 및 리츠가 중요한 산업으로 성장

• 2020년말 기준, 전세계 증시에서 상장리츠가 차지하는 비중은 3.5%이며, 리츠를 가장 먼저 도입한 미국이 전체 시장의 63%를 차지6)

─ 리츠의 역사가 오래 된 미국과 호주를 제외하면, 일본과 싱가포르 등 아시아 국가들이 약진

• 2000년 리츠를 도입한 일본은 현재 시가총액 1.4조달러에 달하는 66개의 리츠가 상장되어 있으며, 글로벌 상장리츠 시장의 7.3%(시가총액 기준)를 차지하며 세계 2위의 규모로 성장

• 2002년 리츠를 도입한 싱가포르는 상장리츠 중심으로 성장하여 현재 43개의 상장리츠가 증시에서 차지하는 비중이 12%에 달함

─ 도입 초기부터 일본 대형은행 및 대기업이 보유한 막대한 규모의 상업용부동산을 기초자산으로 활용하여 대형 리츠 중심으로 운영

• 일본의 상업용부동산 규모는 22.3억달러(2020년 말 기준)로 아시아 최대 규모9)

─ 대형 은행(메가뱅크)들이 리츠의 구성 및 운용을 주도하는 스폰서로 참여하여 운영을 주도하는 스폰서드 리츠(sponsored REITs)를 도입

• 스폰서는 리츠와 같은 투자도관체의 구성 및 운용을 주도하는 기업으로 보유 자산을 이양하거나 리츠의 자금 조달과 자산 운용, 시설 관리 등을 전반적으로 지원하여 리츠의 안정성 및 신뢰도를 높여줌

• 대형 은행들은 계열사로 자산운용사, 종합부동사회사, 신탁사 등 리츠 운용에 필요한 관련 회사를 보유하여 시너지를 극대화

• 상장 후 대형은행의 신용도에 따라 자금조달이 가능하여 시장 불안시에도 상대적으로 안정성을 높임

• 현재 일본 상장리츠(J-REITs) 시장에서 시가총액 1위 리츠인 Nippon Buiding Fund는 미츠이부동산그룹이, 2위인 Japan Real Estate Investment Corporation은 미츠비시부동산그룹이 스폰서로 참여10)

─ 금융기관 및 연기금 등 기관투자자가 상장리츠의 주요 투자자로 대거 참여하여 시장을 주도

• 리츠를 대형, 우량 상업용부동산의 유동화를 통해 안정적인 자산규모 및 배당 등을 제공하는 중수익ㆍ중위험 투자대상으로 인식

• 현재 J-REITs 투자자 중 기관투자자가 50%를 상회

─ 정부는 도입 초기 리츠시장 활성화를 위해 관련 인프라 구축, 세제혜택 등 정책적 지원

• 2002년, 후생노동성은 연금의 자산운용규제를 완화하여 J-REITs를 운용대상에 편입

• 2003년, 세법개정을 통해 공모ㆍ상장을 전제요건으로 개인 및 기관투자자에게 세제혜택 제공

• 2003년, 동경거래소에 리츠지수를 도입하고 투자신탁협회 규제 개정을 통해 리츠를 편입시킨 재간접 펀드 설정을 가능하게 함

─ 정책적 지원과 함께, 글로벌 금융위기(2008년), 동일본대지진(2011년) 및 코로나19(2020년)등으로 리츠시장이 침체되자 정부가 직접 리츠시장에 참여하는 등 시장 활성화를 위한 노력을 지속

• 2010년, 일본은행은 양적완화의 일환으로 J-REITs 매입을 결정하고 매입 규모를 지속적으로 확대

• 2014년, 일본공적연금(GPIF)이 J-REITs 투자

• 2020년, 코로나19 관련 금융완화책의 일환으로 일본은행의 J-REITs 매입 목표액을 기존의 2배로 확대(900억엔 → 1,800억엔)

─ 이외에도 정부는 J-REITs의 개인투자자 확대 및 리츠규모 대형화를 위해 노력

• 2014년, 개인 및 외국인투자자 확대 등을 위해 투신법을 개정하여 리츠의 해외자산 취득을 가능하게 함

• 2014년, 개인투자자 확대를 위해 NISA 계좌를 통해 리츠투자를 가능하게 하였고 연간 120만엔까지 비과세

• 2015년, 동일 스폰서간 합병을 가능하게 하는 등 합병을 장려하면서 리츠를 대형화

□ 싱가포르는 일본과 달리 협소한 상업용부동산 규모에도 불구하고 정부 주도의 육성책과 적극적인 해외자산 편입을 통해 글로벌 리츠 중심지로 성장11)12)

─ 싱가포르 정부는 2000년대 초 대체투자 거래 중심지 육성의 일환으로 리츠 시장을 성장시켰고, 이를 위해 국부펀드 및 정부산하 기업 및 기관투자자 등이 리츠의 스폰서로 참여

• 싱가포르 리츠의 성장을 견인한 시총기준 상위 5개의 리츠(CAPITALAND Mall Trust, ASCENDAS REIT, CAPITALAND Commercial Trust, MAPLETREE Commercial Trust, KEPPER REIT 등)는 모두 국부펀드 Temasek Holdings가 스폰서로 활동13)

─ 협소한 자국 부동산시장 규모에도 불구하고 해외부동산 편입을 통해 대형 리츠로 성장

• 싱가포르 상장리츠(S-REITs)의 해외부동산 편입 비중은 2012년 64%(28개 리츠 중 18개)에서 2020년 10월 88%(42개 리츠 중 37개)로 확대

• 2020년 10월 기준, S-REITs의 72%(20개)는 싱가포르 및 해외자산을 편입, 15%(17개)는 해외자산만 편입, 13%(5개)는 국내자산만 편입

─ 금융당국(MAS)은 리츠의 지배구조 강화 등 투자자보호를 위한 노력을 지속하여 싱가포르 리츠시장에 대한 투자자 신뢰를 높임

• 이해상충이 발생할 경우 스폰서나 자산운용사보다 투자자의 이익이 우선시됨을 발표14)하는 등 리츠의 지배구조 강화를 위한 노력을 지속

• 싱가포르거래소 상장 기업을 대상으로 발표하는 지배구조 및 투명성 지수(SGTI)15)에 상장 리츠가 포함되어 매년 점수와 랭킹이 발표

• 높은 해외부동산 편입으로 인한 외부 리스크 관리를 위해 차입비율 규제가 엄격

─ 리츠지수 도입을 계기로 다양한 관련 상품을 출시하며 싱가포르 증권시장에서 중요한 세그먼트로 성장하여 현재 싱가포르거래소 시가총액의 12%를 차지16)

• 2010년, 싱가포르거래소에 상장된 모든 리츠로 구성된 iEdge S-REIT Index를 도입, 세부 지수로 규모가 크고 거래량이 많은 리츠로 구성된 iEdge S-REIT Leaders Index가 있음17)

• 2016년, 싱가포르거래소에 NikkoAM-Straits Trading Asia Ex-Japan REIT ETF, Phillip SGX APAC Dividend Leaders REIT ETF, Lion-Phillip S-REIT ETF 등 3개의 리츠 ETF가 상장

• 2020년, 싱가포르거래소에 SGX FTSE EPRA Nareit Asia ex-Japan Index Futures, SGX iEdge S-REIT Leaders Index Futures 등 2개의 선물 상장

─ 해외 리츠의 싱가포르거래소 상장 유치 및 싱가포르 리츠로의 투자자 확대를 위해 세제 혜택을 제공18)

• 2005년, 싱가포르 국적 개인/법인 투자자, 해외 개인투자자를 대상으로 S-REITs의 싱가포르 내 부동산 자산에서 발생한 배당소득세를 면제, 해외 기관투자자는 배당세율을 20%에서 10%로 감면

• 2007년, S-REITs에 편입된 해외 부동산 자산으로부터 발생한 해외 소득에 대한 과세를 면제하며 글로벌 리츠 IPO 중심지로 성장

• 2018년, ETF 투자 확대를 위해 S-REIT ETF에 원천징수세(17%) 면제, 자격을 갖춘 외국 법인 및 개인이 수령한 S-REIT ETF 배당금에 대해 10% 감면세율 적용

□ 수년간 정체를 이어가던 우리나라 공모리츠 시장은 2018년 정부의 리츠 활성화 정책 발표 이후 업계, 투자자 등의 관심이 커지며 성장 가능성을 보여줌

─ 2018년 12월, 정부는 리츠의 공모ㆍ상장 리츠 확대 방안을 발표하며 공모리츠에 대한 규제중심의 스탠스를 변화19)

• 그동안 고비용 구조의 리츠설립, 까다로운 공모ㆍ상장 규제 및 투자가능 리츠 부족으로 개인 투자자의 리츠투자 기회가 제한

• 활성화 정책을 통해 개인에게 투자기회를 제공, 퇴직세대의 안정적인 소득원으로서의 역할, 실물 부동산투자에 유입되는 시중 유동성을 간접투자로 유인하는 등의 효과를 기대

─ 2019년 9월, 세제혜택, 정부기관 주도의 스폰서, 공모펀드 상품성 및 규모 확대 등이 포함된 공모형 부동산간접투자 활성화 방안을 발표하여 투자 환경을 조성20)

• 세제혜택을 통해 사모펀드 대비 경쟁력을 강화

• 연기금 등 정부산하 기관을 활용한 공모리츠ㆍ부동산펀드의 스폰서(앵커)를 조성

• 공모리츠에 우량 공공자산 우선 공급 등을 통해 상품성을 높임

• 재간접펀드의 사모투자 한도를 완화(현행 10% → 50%)하여 공모리츠의 상품성을 높이고 리츠의 대형화를 유도

─ 상장리츠 수는 2018년말 6개 → 2019년말 7개 → 2020년말 13개로 크게 증가

─ 한국리츠협회는 공모리츠 시장의 선진화 및 시장의 다양한 의견을 대변하기 위해 산하에 제도개선위원회를 발족(2020. 5)

─ 금융투자협회와 리츠협회는 공모중심의 리츠시장 변화 및 규제패러다임 개선 등 리츠시장 활성화를 위해 업무협약을 체결(2020. 6)

1) 1960년 미국에서 최초로 도입 하였으며 2000년 이후 유럽 및 아시아 국가에서 도입

2) 국토교통부 리츠정보시스템(http://reits.molit.go.kr/)

3) 김필규, 2020, 리츠를 통한 부동산 간접투자 활성화 방안, 자본시장연구원 자본시장포커스 2020-27호.

4) 당시 리츠는 주무부서의 인가를 받은 뒤 공모발행을 실시하고 일정한 외형조건만 갖추면 상장이 가능, 김필규(2020).

5) GICS(the Global Industry Classification Standard)란 S&P와 MSCI가 1999년 공동 개발한 증권시장 전용 산업분류 기준으로 글로벌 기관 투자자들의 자산배분과 성과평가의 기준이 되는 지표로 글로벌 주식 자금의 95% 이상이 사용

6) EPRA(European Public Real Estate), 2021. 1, Global Real Estate Total Markets Table.

7) 김필규, 2020, 리츠를 통한 부동산 간접투자 활성화 방안, 자본시장연구원 자본시장포커스 2020-27호.

8) 여밀림, 2019, 일본 상장 리츠시장의 활성화와 특징, 자본시장연구원 자본시장포커스 2019-10호.

9) 2020년 말 기준 호주(6.2억달러), 한국(7.4억달러), 홍콩(3.2억달러), 싱가포르(3.2억달러), EPRA(2021. 1)

10) Japan Real Estate Investment Trust Data Portal(www.japan-reit.com)

11) REIT Association of Singapore(www.reitas.sg)

12) SGX, 2021. 3, Chartbook: SRETs & Property Trusts, SGX Research.

13) 이경자ㆍ소지윤, Alll about Global REITs-1편 싱가포르: 정부가 키운 싱가포르 리츠의 시사점, 삼성증권 Global Research.

14) MAS, 2014. 10. 10, Strengthening the REIT market, media releases.

15) Singapore Governance & Transparency Index

16) 2020년 10월 기준

17) 2020년 7월 15일, 시장을 대표성을 광범위하고 다양하게 보여주기 위해 기존 iEdge S-REIT 20 Index의 이름 및, 방법론을 변경

18) PWC, 2019.10, Worldwide Real Estate Investment Trust(REIT) Regimes.

19) 국토교통부ㆍ금융위원회, 2018. 12. 19, 리츠 공모ㆍ상장 활성화 방안, 국토교통부 보도자료.

20) 국토교통부, 2019. 9. 11, 경제 활성화 및 국민의 소득증대를 위한「공모형 부동산간접투자 활성화 방안」발표, 국토교통부 보도자료.