자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2021-08호 2021.04.19

이러한 정책 변화는 그동안의 연금화 정책 속에서 불편을 느꼈던 퇴직자들에게 선택의 폭을 넓혀 주려는 의도로 도입되었는데, 의도했던 효과 외에도 다양한 변화를 가져왔다. 우선 DC형 퇴직연금 퇴직자들이 구입하는 종신연금이 크게 줄어들었다. 또한 이러한 유연성 제고 정책은 DC형 퇴직연금을 대상으로 한 것이었지만, 확정급여형(Defined Benefit: DB) 퇴직연금 제도에 포함되어 있던 연금 전환 선택권을 이용한 일시금의 인출도 증가하였다. 그 과정에서 근로자에게 불리한 선택이 사회문제가 되기도 하였고, 적립금의 인출과 운용에 대한 자문 서비스의 필요성이 더욱 높아지고 있다.

영국의 정책 변화는 연금화의 확산을 통해 퇴직소득 안정을 추구해야 하는 우리나라 퇴직연금 정책의 좋은 사례가 사라졌음을 의미하며, 향후 퇴직자산의 인출이 늘어나면서 발생할 수 있는 문제점과 정책 대응 방향을 보여주고 있다.

이러한 정책 변화는 퇴직자산의 인출과 퇴직연금 시장에 심대한 영향을 미치고 있다. 예상했던 대로 대규모 인출이 있었고, 인출금으로 종신연금을 구입하는 비율이 대폭 감소하였다. 한편 정책 변화의 직접 대상이 아니었던 DB형 퇴직연금에도 영향을 미쳐 DB형 퇴직연금의 일시금 인출도 확대되었는데 이 과정에서 근로자에게 손실이 발생하는 사례도 많았다. 인출 방식의 변경에 대해 퇴직연금의 유연성을 높였다는 평가도 있지만 퇴직소득의 안정성을 해치는 연금정책의 자동차 사고(policy car crash)라는 의견도 있다.2) 한편 세금을 통하여 DC형 퇴직연금 자산으로 종신연금을 구입하도록 유도하는 영국의 방식은 DC형 퇴직연금을 통해서도 퇴직소득을 안정시킬 수 있는 대표적인 방식으로 인식되어 왔기 때문에 영국의 정책 변화는 우리나라를 포함하여 다른 나라의 퇴직연금 설계와 정책 수립에도 영향을 미칠 수 있다.

영국의 퇴직자산 연금화 정책의 변화가 영국의 퇴직연금 시장에 미친 영향을 살펴보고, 우리의 퇴직연금 정책에 주는 시사점을 찾아본다.

DC형 퇴직연금의 인출

영국 정부는 DC형 퇴직계정에 적립된 자산으로 종신연금(life annuity)을 구입하도록 함으로써, 퇴직자산을 퇴직소득으로 전환시키는 정책을 유지해왔다.3) 영국의 경우 우리나라처럼 퇴직연금 납입액에 대해서는 인출할 때까지 과세가 이연되며, 자산 적립기의 투자수익에 대해서도 과세가 이연된다. 퇴직연금 인출 시에 세금이 부과되는 데, 2015년 4월 이전에는 일시금이나 분할 인출에 대해 55%의 세율을 적용하여 종신연금을 구입하도록 유도하였다.4) 연금 강제화 정책은 퇴직연금 소득이 퇴직자의 여생 동안 지속될 수 있도록 하는 효과가 있었다. 2014년 제도 개혁이 발표되기 전인 2013년의 경우 35만개의 신규 연금 계약이 체결되었으며, 600만개의 연금 계좌에서 133억 파운드의 연금 급여가 지급되고 있었다.

그런데 2010년 5월 집권한 보수당과 자유민주당 연립정권(Conservative-Liberal Democrat Coalition)은 퇴직자에게 유연성을 제고한다는 목표를 가지고 ‘75세 룰(Age 75 Rule)’로 불리던 75세전 연금 구입 정책을 2011년 4월부터 변경하기 시작하였으며, 2015년 4월 이후 55세 이상의 모든 퇴직자에게 일시금 인출을 허용하였다.5)

자유로운 인출이 허용된 2015년 4월 이후 2020년말까지 약 160만명이 1,190만개의 계좌에서 424억 파운드를 인출하였다.6)7) 인출액이 급격히 늘어남에 따라 세금 또한 늘어났는데, 2018년말까지 20억 파운드 가량 세수가 늘었으며 그 이후에도 매년 4억 파운드 가량 세수가 늘 것으로 전망되었다.8)

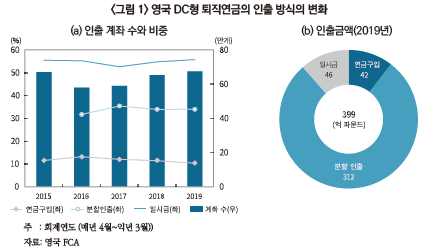

제도 변경은 퇴직소득 시장의 경쟁 구도에 큰 영향을 미치고 있다.9) 2018년 FCA의 퇴직소득시장 조사에 따르면 2015년 제도 변화 이후 2년간 100만개 이상의 DC형 퇴직연금 계좌에서 인출이 이루어졌는데, 72%의 계좌에서 제도 변경 이전보다 이른 연령인 65세 이하의 연령에서 인출이 시작되었고, 53%의 계좌에서 전액 인출이 있었다. 부분 인출 계좌로 이동한 비율이 종신연금 구입에 비해 두 배 정도로 많았는데, 제도 변경 이전에는 90% 이상이 종신연금 구입에 사용되었다. 신규 종신연금 구입 건수가 인출 계좌의 10% 정도로 감소하였고(<그림-1(a)> 참조), 금액 기준으로도 전체 인출액의 10% 수준으로 감소하였다(<그림-1(b)> 참조).10) 한편 일시금으로 인출되는 계좌의 비중이 50%를 넘고 있지만 금액 비중으로는 10%를 조금 넘고 있어 일시금 인출이 소액 계좌에 집중되고 있음을 알 수 있다.11)

연금 자유화(pension freedom) 정책은 DB형 퇴직연금 가입자를 대상으로 취해진 정책은 아니었으며, 그들의 대부분은 DB형 퇴직연금에 머무는 것이 이익에 부합될 것으로 보였다.

그러나 DB형 퇴직연금 가입자들은 자신의 퇴직급여를 다른 연금 제도로 이전할 권리를 가지고 있다.12) DB형 퇴직연금은 퇴직급여를 달돈13)으로 지급하기 때문에 다른 퇴직연금으로 이전하려면 이 달돈을 일시금, 즉 현금 환산 이전 가치(cash equivalent transfer value)로 환산하여야 하며, DB형 퇴직연금의 가입자들은 이 금액을 DC형 퇴직연금으로 이전한 후 연금 자유화에 의해 허용된 방식으로 일시금 또는 분할하여 인출할 수 있다. 영국 정부는 연금 자유화 정책이 DB형 퇴직연금에서 DC형 퇴직연금으로의 이전을 촉진할 가능성이 있음을 인식하고, 그러한 권리를 폐지하는 방안도 고려했었으나, 각계의 의견 수렴 과정을 거쳐 민간 부문의 DB형 퇴직연금과 공공 부문의 적립형 퇴직연금에서 가입자의 이전 권리를 유지하기로 결정하였다.14)

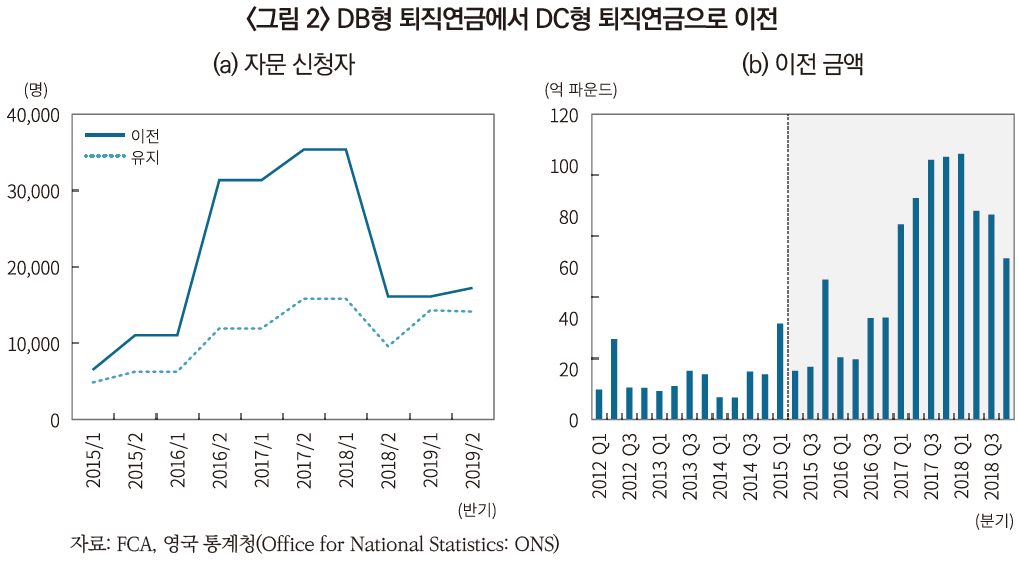

이와 함께 3만 파운드 이상의 퇴직급여를 이전하거나 DC형 퇴직급여로 전환할 경우 독립적인 자문(independent advice)을 받도록 하였다. 이때 자문에 필요한 비용은 근로자가 부담한다. ‘자문 의무(advice requirement)’를 부과한 이유는 퇴직급여를 이전하려는 근로자들이 자신이 포기하려는 DB형 퇴직연금의 안정성과 보장 가치를 이해하고 있는지 확인하기 위해서였다. 연금 자유화 조치 이후 DB형 퇴직연금에서 DC형 퇴직연금으로의 전환이 꾸준히 증가하고 있다. 이전을 위한 자문 신청자 중 대부분이 전환을 권유 받았으며, 이전에 따른 문제점들이 알려지기 시작하면서 2018년 하반기 이후 이전 건수가 급격히 줄어들고 있다(<그림-2(a)> 참조). 제도가 바뀐 2015년 2분기 이후 2018년 4분기까지 DC형 퇴직연금으로 이전된 DB형 적립금은 920억 파운드를 넘고 있다(<그림-2(b)> 참조).15)

DB형 퇴직연금 가입자들의 연금 전환과 관련하여 우려가 높아지는 가운데, British Steel Pension Scheme(BSPS)의 많은 가입자들이 제대로 된 정보 없이 부적절하게 연금을 이전한 것으로 알려져 조사와 관심의 대상이 되고 있다.17) BSPS는 2017년 12월부터 3개월 동안 가입자들에게 새로운 제도로 이전하든지 또는 기존의 퇴직연금을 유지할 수 있는 선택권을 주었다(‘Time to Choose Exercise’).18) 조사 결과 상당수의 가입자들이 부적절한 선택을 후회하고 있었으며, 이전 과정에서 금융감독청의 대응이 거의 없었으며, 그나마 너무 늦은 것으로 지적되고 있다. 이러한 사태에 대응하여 연금감독청, FCA 등 연금 관계 기관들은 공동의 대응 원칙과 행동 계획을 발표하고 DB형 연기금이 우려스러운 연금 이전을 추진할 경우 조기에 개입하기로 결정하였다.

우리나라 퇴직연금 정책에 주는 시사점

우리나라 퇴직연금은 ‘연금’이라는 명칭과 달리 퇴직급여가 일시금으로 계산되고, 지급된다. 퇴직소득 안정화라는 퇴직연금의 목적을 달성하기 위해서는 퇴직자산의 연금화 과정이 필수적이다. 그런데 현실은 거의 대부분의 퇴직자가 일시금으로 퇴직자산을 인출한다. 2020년 중 만 55세 이상 가입자가 퇴직연금 수급을 개시한 계좌(374,357좌, 8조 3,048억원)에서 연금을 선택한 비율은 3.3%(12,404좌)이었으며, 금액 기준으로는 전체 8조 3,048억원 중 28.4%(2조 3,565억원)가 연금으로 수령되었다.19) 일시금 수령(361,953좌, 5조 9,483억원) 비율이 높은 이유는 일시금 수령 계좌의 평균 수령액이 1,643만원으로 적립금이 연금으로 받기에는 너무 적기 때문으로 보인다. 이 금액은 2019년 50~54세의 평균 임금이 431만원이므로 3.8개월분 급여에 해당한다. 전체 근로자의 평균 근속 기간이 6.7년임을 고려할 때 일시금을 수령하는 퇴직자의 최종 퇴직자산 적립기간이 매우 짧음을 알 수 있다.20)

우리나라는 퇴직연금 자산을 연금으로 인출하면 일시금으로 인출하는 경우에 비해 세금을 줄여 주는 방식으로 연금 인출을 권장하고 있다.21) 이와 같은 정책은 퇴직연금 도입 초기인 우리나라의 경우 퇴직소득 준비가 퇴직연금 도입 역사가 오래된 나라들에 비해 부족하기 때문에 세금 부담을 늘려서라도 연금화를 후원하겠다는 취지로 이해할 수 있다. 그러나 기존의 퇴직금 제도와 비교할 때 동일한 금액을 받으면서도 퇴직연금이 도입되면서 세금이 늘었다는 불만이 있을 수 있다.

현재 퇴직연금 자산의 운용에 대한 관심이 높지만, 그 관심의 초점이 주로 퇴직자산의 적립기에 맞추어져 있다. 향후 퇴직연금 자산의 인출이 증가할 것이므로 퇴직후 퇴직자산 관리에 대한 관심을 가져야 할 것이다. 영국 사례에서 볼 수 있듯이 퇴직연금이 일시금으로 인출된다고 해서 퇴직자산이 즉시 소비되지는 않는다. 과거처럼 종신연금을 통해 퇴직소득을 마련하는 비율이 줄어들었을 뿐이며, 인출 시작 후 부분 인출을 하며 나머지 금액을 운용해야 하므로 퇴직자의 금융자산을 운용하고, 그에 대한 자문을 제공하는 사업이 성장할 수 있다. 우리나라는 영국처럼 DB형 퇴직급여가 달돈으로 지급되거나 DC형 퇴직연금 자산으로 종신연금을 구입하는 관행이 없었기 때문에 퇴직연금 자산으로 종신연금을 구입하는 사례는 매우 적을 것으로 예상된다. 현재 3% 정도인 연금 수령자들도 영국의 분할 인출 방식처럼 연금 계좌의 금액을 자신의 계산에 따라 일정 금액을 인출하는 방식을 따르고 있을 것이다. 따라서 이들에게는 퇴직 후에도 지속적인 자산운용 서비스가 필요하다. 연금 방식 수령자가 4만명을 넘고 있어 이미 적은 숫자가 아니다.22)

오랜 역사와 전통을 가진 영국의 퇴직연금이 근로자의 선택 폭을 넓히기 위해 취한 인출 방식의 최종 모습이 국내 퇴직연금 제도와 매우 유사하다. 우리나라 퇴직연금이 가입자에게 상당한 선택의 폭을 제공하고 있다. 다만 가입자의 선택의 결과가 퇴직소득 안정이라는 퇴직연금의 최종 목표로 연결되지 못하였던 현실적 결과를 개선하기 위한 정책적 노력이 기존의 혜택들과 충돌할 때 어려움이 생길 수밖에 없다. 퇴직 전 중간 인출을 제한한 것, 그리고 연금화를 촉진하기 위해 일부 계층의 퇴직일시금에 대한 과세를 강화한 것이 그러한 예이다. 영국 정부가 2015년 취한 연금 자유화 정책은 가입자에게 선택의 폭을 넓혀 주지만, 퇴직소득 안정화에 부담을 줄 수 있다. 퇴직소득 준비가 미흡한 우리나라의 경우 퇴직자산이 퇴직소득으로 연결될 수 있도록 연금 선택을 촉진하는, 예를 들어 연금 인출에 대한 추가적인 감세 등의 정책적 노력이 지속적으로 필요하다.

1) 홍원구, 2014, 영국 DC형 퇴직연금 인출정책의 변화와 시사점, 자본시장연구원 자본시장 Weekly 2014-32.

2) Cumbo, J., 2019. 2. 22, What price pension freedoms?, Financial Times.

3) 연금자산의 종신연금 구입 방식은 1921년 재정법(Finance Act)에서 시작되었으며, 1956년 재정법은 60세에서 70세 사이에 연금화를 강제하였다. 1976년 재정법은 연금화 상한 연령을 75세로 조정하였다.

4) 퇴직자산의 25%까지는 세금을 내지 않고 인출할 수 있다.

5) Thurley, D., 2019, Pension flexibilities: The ‘freedom and choice’ reforms, UK Parliament, Briefing Paper, CBP-6891.

6) HM Revenue & Customs, 2021, Number and value of flexible payments made from pensions since April 2015.

7) 2020년말 9월말 DC형 퇴직연금의 적립액은 1,610억 파운드이다.

8) Office for Budget Responsibility, 2020, Economic and fiscal outlook.

https://www.moneymarketing.co.uk/news/ budget-2020-pension-freedoms-tax-revenues-continue-to-surprise/

9) FCA, 2020, Retirement income market data 2019/20.

10) 저금리 지속에 따른 연금 지급율 하락, 연금 판매와 관련된 다양한 민원 발생 등으로 인출 제도 변경 이전부터 종신연금 판매가 감소하고 있었다.

11) FCA가 인출금액 통계를 발표한 2018년, 2019년 모두 유사한 양상을 보이고 있다.

12) 연금 급여를 이전할 수 있는 권리는 1993년 연금법에 의해 도입되었다. Thurley, D., 2020, Pension freedoms: transfers from defined benefit pension schemes, UK Parliament, Briefing Paper, CBP-8382.

13) 매달 지급되는 돈, 즉 연금(annuities)을 의미한다. 연금으로 표현할 경우 연금(pension)과 혼동할 수 있고, 종신연금으로 표현할 경우 생보사의 상품을 의미하는 것으로 오해할 수 있어 이 글에서는 ‘달돈’ 또는 ‘해돈’을 사용한다. 한편 연금(pension)이란 퇴직 후 평생 ‘달돈’을 지급하는 퇴직소득 마련 방식을 의미하는데, 때로는 퇴직 후 소득을 만들어 내기 위한 퇴직자산 형성 방식을 의미하기도 한다.

14) 중앙 정부의 공적 연금은 비적립형 연금이며, 연금 이전을 허용할 경우 일시금을 지급하기 위한 재정적 부담이 증대할 수 있기 때문에 연금 이전이 허용되지 않았다.

15) 이전된 금액이 일시에 인출되는 것이 아니기 때문에 영국 국세청에서 발표한 연금 자유화 이후 인출된 금액보다 크다. 한편 DB형 퇴직연금의 적립액은 2018년말 1.9조 파운드, 2019년말 2.2조 파운드, 2020년 9월말 2.4조 파운드에 이르고 있다.

16) FCA의 조사 결과 이전이 적절하다고 조언한 비율이 높았던 배경에는 고객의 이익과 상충하는 조언을 유인하는 자문사들의 수수료 체계와 상담자의 평가 능력 부족이 주요한 역할을 한 것으로 나타났다. FCA, 2019, DB pension transfers: market wide data results.

17) 2016년 3월 Taha Steel UK사는 5년간 20억 파운드에 이르는 누적 적자로 인해 영국내 제철 사업의 철수를 발표하였다. 이로 인해 이미 적자 상태인 BSPS의 미래가 더욱 불확실해졌다.

18) 연금감독청은 Caroline Rookes에게 독립적인 검토를 요청하였고, 2019년 1월에 발표된 검토 결과에 따르면 이전 신청 자격자 44,000명 중 8,000명이 제도 이전을 하였다.

19) 고용노동부, 금융감독원, 2021, 2020년도 퇴직연금 적립금 운용현황 통계.

20) 중도인출 등으로 기존의 퇴직연금 적립금을 모두 소진한 경우 그 이후의 적립기간을 의미한다. 가입 기간 10년을 채우지 못해 일시금으로 인출하는 경우도 많을 수 있다.

21) 2014년 세법 개정을 통해 연금으로 수령할 경우 일시금으로 수령하는 경우에 비해 세금부담을 30% 경감해주고, 고액 퇴직급여자에게 유리했던 퇴직일시금에 대한 과세 체계를 개편하였다.

22) 연금 수령 계좌 수는 2020년말 기준 44,404개이며, 이들 중 대부분인 39,108(88.1%)개가 매월 수령 방식을 선택하고 있다. 이들 중 종신연금을 선택한 비율에 대한 통계는 발표되지 않는다.