자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2021-09호 2021.05.03

□ 해외 주요국에서도 2020년 이후 GDP 대비 가계부채 비율이 증가했으며, 근로소득 감소, 부채부담 증가 등 가계의 재무건전성이 악화

□ 가계부채 관리 방안은 국가에 따라 일부 차이가 있으나 대체로 코로나19 피해를 입은 소비자의 대출상환을 유예하고, 취약계층을 지속적으로 지원한다는 공통점이 있음

□ 코로나19가 장기화되는 현 상황에서 가계부채 증가는 불가피하나 향후 경제전반의 잠재 위험요인이 될 수 있으므로 시의적절한 관리가 필요

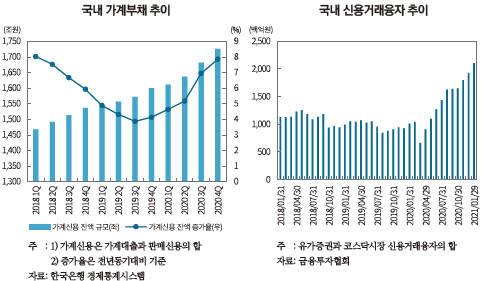

─ 한국은행에 따르면 국내 가계신용 잔액 규모는 2020년말 기준 1,726조원으로 2019년말 1,600조원 대비 7.9%(125조원) 증가

• 특히 2020년 3분기의 경우 명목GDP 대비 가계신용 비율이 101.1%를 기록하면서 가계부채가 처음으로 국내총생산을 초과한 것으로 나타남

• 가처분소득 대비 가계부채 비중은 2020년 3분기 기준 171.3%로 통계 작성이 시작된 2002년 4분기 이후 최고치

─ 특히 코로나19 위기대응 과정에서 가계대출 중 신용대출이 빠른 속도로 확대되었는데, 2020년 10월중 신용대출 증가율은 16.6%(전년동기 대비)로 같은 기간 주택담보대출 증가율인 7.8%를 크게 상회함1)

• 신용대출 증가율은 2020년 4월 13.2%, 6월 13.3%, 8월 15.0%를 기록하며 가계대출 증가를 전반적으로 주도

• 이는 코로나19 이후 주식시장으로 자산 쏠림 현상이 이어진 것과 연관되는데, 신용대출을 활용하는 투자자가 증가함에 따라 국내 신용거래융자 잔액은 2020년 1월말 10조원이었으나, 2021년 1월말에는 21조원을 돌파

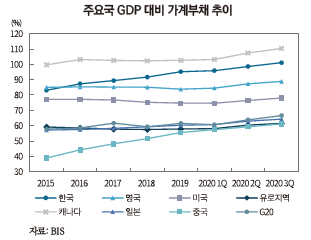

─ 주요국의 GDP 대비 가계부채 비율은 2020년 3분기 기준 미국 78%, 영국 88.9%, 유로지역 61.5%, 캐나다 110.4%, 일본 64.3%, 중국 61.1%를 기록

• 동기간 우리나라는 101.1%를 기록해 주요국에 비해 높은 수준인 것으로 나타남

• CRS(의회조사국)에 따르면 2020년 3월 이후 미국 전체 성인의 절반이 가족 중 일부가 근로소득 감소를 경험한 것으로 확인

• 미국의 실업률은 2020년 4월 14.7%로 급증했다가 9월에는 7.9%, 10월에는 6.9%로 감소함

• 한편 2020년 2~3분기에 가계부채 연체율이 감소했는데, 이는 대출금 상환에 어려움을 겪는 소비자가 추가로 대출을 받은 데 일부 기인함

─ 영국은 코로나19로 금융웰빙(Financial wellbeing) 수준이 감소하는 등 취약계층의 피해가 상대적으로 크게 발생함

• FCA의 Financial Lives 조사에 따르면 영국에서 2020년 한 해 동안 재정회복력이 낮은 사람(과다한 부채가 있거나 저축 수준이 낮은 경우)이 1,070만 명에서 1,420만 명으로 350만 명 증가했으며, 이는 코로나19 이전까지 나타난 감소 추세(2017년 2월 1,160만 명 → 2020년 2월 1,070만 명)를 뒤집은 결과임3)

• 또한 코로나19로 인해 금융웰빙 수준이 크게 감소했는데, 응답자 중 11%(560만 명)는 향후 6개월 내에 푸드뱅크(Food bank)를 이용할 가능성이 있다고 답했고, 16%(810만 명)는 더 많은 부채를 떠안게 될 것으로 예상함

□ 가계부채 관리 방안은 각국의 상황에 따라 일부 차이가 있으나, 대체로 코로나19 피해를 입은 소비자의 대출상환을 유예하고, 취약계층을 지속적으로 지원한다는 공통점이 있음

─ 미국은 코로나19 경기부양법안인 CARES ACT에서 소비자 보호 및 대출 연체 방지를 위해 대출상환을 유예하고, 실업급여 혜택을 확대하는 등 소득지원 방안을 마련함4)

• CARES ACT(Coronavirus Aid, Relief, and Economic Security)는 코로나19 피해를 회복하기 위한 연방정부의 재정적 지원 계획이 담긴 법안으로 2020년 3월에 발표됨

• 연방정부 및 기관(연방주택청, 연방주택도시개발부, 농업부, 보훈부, 프래디맥, 패니메이)에서 보증하거나 제공하고 있는 주택담보대출(mortgage) 소비자는 최대 18개월까지 상환 유예를 연장할 수 있음

• 또한 재정구제(fiscal relief)를 통해 소비자들에게 소득지원을 함으로써 이미 보유하고 있던 대출을 보다 쉽게 상환할 수 있게 하였는데, 대표적으로 실업급여의 경우 2020년 7월 말까지 매주 600달러를 지급하고, 실업보험에 가입되어 있지 않은 일부 실업자에게도 실업급여를 지급하기로 함

─ 미국 금융당국은 이러한 입법적 대응 외에도 금융회사가 코로나19에 영향을 받는 소비자를 위한 대출 및 기타 금융구제 방안을 시행할 것을 장려하였고, 이에 따라 많은 은행 및 신용조합에서 관련 조치가 이루어짐

• BOA(Bank of America)는 주택담보대출 상환 유예 기간을 추가로 연장할 수 있게 조치했으며, 3개월 단위로 최대 18개월까지 연장 가능하도록 함5)

• BBVA USA는 부동산 대출, 개인 대출, 자동차 대출 등의 상환 유예를 제공하고, 현금인출기 수수료 및 타 은행에서 청구된 현금인출기 수수료를 환불하고, 2020년 3월 1일 이전에 개설된 CD의 위약금을 면제하기로 함6)

─ 영국 정부는 노동력을 지원하고, 주택담보대출의 상환을 유예하고, 취약계층의 기본 생활비에 미치는 영향을 완화하기 위한 긴급 조치 방안을 마련함7)

• 코로나19 일자리 유지 계획(Coronavirus Job Retention Scheme)을 발표해 고용주가 해고된 근로자 임금의 80%(월 최대 2,500파운드)를 지불하도록 재정적으로 지원했으며, 해당 제도를 2021년 9월말까지 연장함8)

• 또한 주택담보대출의 상환 유예기간을 늘리는 방안을 발표해 2020년 3월부터 3개월간 소비자들이 상환을 유예하도록 했으며, 이후 10월말까지 계속 유예 신청이 가능하도록 함9)

• 2020년 5월에는 경제취약계층에게 지속적으로 식량을 제공할 수 있도록 1,600만 파운드 규모의 기금을 조성함

─ 우리나라는 서민 및 소상공인 등 맞춤형 금융지원, 소비쿠폰 및 생계지원금 제공, 신용대출 관리 강화 등이 추진됨

• 2020년 2월 민생·금융안정 패키지 프로그램이 실시되어 약 9개월간 소상공인 대상 긴급 경영자금 17조원, 중소·중견기업 대상 대출 및 보증지원 30조원 등이 지원됨10)

• 또한 중소기업·소상공인은 2021년 9월말까지 대출 원금상환의 만기연장 및 이자상환 유예를 신청할 수 있으며, 유예기한 종료 이후에도 금융회사별 프로그램을 활용하도록 함으로써 상환부담이 일시에 몰리는 것을 방지함11)

• 코로나19의 피해가 큰 생계위기가구 등을 대상으로 소비쿠폰, 생계지원금 등을 제공하고, 긴급복지 지급요건을 2021년 2분기까지 한시적으로 완화(지역별 재산요건: 대도시 1.88→3.5억원, 중소도시 1.18→2억원, 농어촌 지역 1.01→1.7억원)

• 아울러 최근 단기적으로 급증한 신용대출을 관리하기 위해 은행권의 신용대출 관리를 강화하고, 금융기관의 차주 상환능력 심사 범위와 기준을 고액의 신용대출 중심으로 강화함

□ 코로나19가 장기화되는 현 상황에서 가계부채 증가는 불가피할 수 있으나, 향후 경제전반의 잠재 위험요인이 될 수 있으므로 시의적절한 관리가 필요

─ 가계부채는 자산축적, 내구재소비 등 경제활력을 제고하는 데 도움이 될 수 있으나, 과도하게 축적될 경우 금융 및 자본시장에 부정적인 영향을 줄 수 있음12)

• 가계부채의 금융시장 전파 경로: 원리금 상환 부담 증가 → 소비 및 저축 감소 → 보유자산 매도 → 자산의 가격 하락 → 금융기관 부실화

• 가계부채의 자본시장 전파 경로: 가계의 부동산 보유 증가 → 위험노출 심화 → 금융자산 보유에 있어 위험 수용성 하락 → 자본시장 수요 기반 위축

─ 주식시장 내 예상치 못한 가격 조정이 있을 경우 신용대출을 활용한 투자자의 손실이 커질 수 있음

• 주가의 하락으로 마진 콜(추가 담보 요구)이나 반대매매가 발생하게 되면 개인 투자자가 통제하기 어려운 수준까지 손실 발생 가능

─ 최근에는 신용대출을 이용해 변동성이 높은 가상자산에 투자하는 경우가 늘어난 것도 우려되는 상황13)

• 국내 가상자산 거래소와 제휴 중인 은행들은 2021년 1월 이후 거래계좌 개설건수가 급증했으며, 특히 업비트의 실명 계좌를 제공하는 케이뱅크의 경우 28만개(1월)에서 108만개(4월 18일 기준)로 4배 가까이 증가

• 금융당국은 해당 은행들에 대한 관리 및 감독을 강화하기로 했으며, 고유동성 자산(바로 현금화 가능한 자산)의 비중을 철저히 관리할 것을 당부

─ IMF는 2021년 3월에 발표한 한국 연례협의 보고서에서 우리나라 가계부채 증가세가 지속될 경우 금융규제를 긴밀하게 강화하고 부동산 시장의 압력을 면밀히 감시할 필요가 있음을 언급14)

─ 금융당국은 가계부채의 안정적 관리를 위해 2021년 4월말 ‘2021~2023년 가계부채 중기관리계획’을 발표했으며, 전반적인 가계부채 총액관리와 차주의 상환능력을 고려한 DSR(Debt Service Ratio, 총부채원리금상환비율)15) 규제가 시행될 것으로 예상16)

• 2021년 5월부터 비주택담보대출(토지, 오피스텔 등)에도 기존 주택담보대출 규제체계를 도입해 가계부채 건전성을 강화하고자 함

• 2023년 7월부터 차주단위 DSR 규제를 전면 시행할 수 있도록 단계적으로 적용 대상을 확대할 계획

1) 금융감독원, 2020. 11. 13, 신용대출 등 가계대출 관리방안, 보도자료.

2) CRS, 2020. 12. 3, COVID-19: Household Debt During the Pandemic, CRS REPORT R46578.

3) FCA, 2021. 2. 11, Financial Lives 2020 survey: the impact of coronavirus, The Financial Lives survey.

4) CONGRESS.GOV 및 Consumer Financial Protection Bureau 홈페이지

5) BOA 홈페이지(Additional Forbearance & Deferral Extension Updates)

6) Forbes, 2020. 4. 3, List Of Banks Offering Relief To Customers Affected By Coronavirus (COVID-19).

7) UK Parliament, 2020. 6. 22, Coronavirus: Support for household finances, Research Briefing.

8) GOV.UK, 2021. 3. 3, Changes to the Coronavirus Job Retention Scheme from July 2021, Policy paper.

9) GOV.UK, 2020. 5. 22, Help with mortgages to continue for homeowners affected by Coronavirus.

10) 금융위원회, 2020. 11. 13, 서민·실수요자에 대한 신용공급은 지속하면서, 가계부채의 잠재위험요인에 선제적으로 대응하겠습니다., 보도자료.

11) 금융위원회, 2021. 3. 3, 코로나19 피해 중소기업·소상공인들은 21.9월말까지 대출 원금상환 만기연장·이자상환 유예를 금융회사에 신청할 수 있으며, 장기·분할상환하는 연착륙방안을 지원받을 수 있습니다., 보도자료.

12) 김재칠, 2016, OECD 주요국 가계부채 현황 분석 및 시사점, 자본시장연구원 국제자본시장리뷰.

13) 한국경제, 2021. 4. 20, "코인으로 나도 수십억 벌자"…주 2회 신용대출 받는 2030.

14) IMF, 2021. 3. 15, IMF Executive Board Concludes 2021 Article IV Consultation with Republic of Korea, PRESS RELEASE NO. 21/81.

15) 차주가 대출을 상환할 수 있는 소득능력을 갖추었는지에 대해 판단하는 규제로, 우리나라의 경우 모든 가계대출 원리금상환액에서 연간소득을 나눈 값을 기준으로 함

16) 금융위원회, 2021. 4. 29, 가계부채 관리방안-2021~2023년 중기관리계획-, 보도자료.