자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 미국의 스팩 규제 강화 추세

2021-11호 2021.05.31

요약

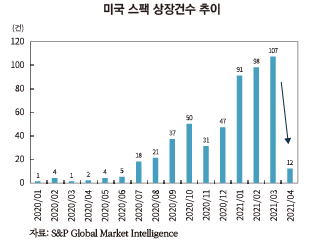

□ 2021년 1분기까지 급증하던 미국의 스팩 공모시장은 4월 상장건수가 전월대비 89% 급감하며 크게 위축

□ 이는 SEC가 최근 스팩 투자의 급증에 따른 투자자 피해를 우려하여 스팩의 회계처리 기준을 변경하는 지침을 발표하는 등 규제 강화 추세에 기인

□ 미국 상원에서도 스팩의 투명성을 높이기 위해 상장 및 합병 이전(pre-deal) 단계에서 스팩의 정보공개 수준을 강화하는 규칙을 담은 법안 도입을 추진 중

□ 국내의 경우 스팩 상장은 코스닥시장 중심의 소형화 추세가 뚜렷했으나 지난 5월 2010년 이후 처음으로 최대 규모의 스팩이 유가증권시장에 상장하면서 유의미한 변화가 나타남

□ 이는 SEC가 최근 스팩 투자의 급증에 따른 투자자 피해를 우려하여 스팩의 회계처리 기준을 변경하는 지침을 발표하는 등 규제 강화 추세에 기인

□ 미국 상원에서도 스팩의 투명성을 높이기 위해 상장 및 합병 이전(pre-deal) 단계에서 스팩의 정보공개 수준을 강화하는 규칙을 담은 법안 도입을 추진 중

□ 국내의 경우 스팩 상장은 코스닥시장 중심의 소형화 추세가 뚜렷했으나 지난 5월 2010년 이후 처음으로 최대 규모의 스팩이 유가증권시장에 상장하면서 유의미한 변화가 나타남

□ 2021년 1분기까지 급증하던 미국의 스팩(Special Purpose Acquisition Company: SPAC) 공모시장은 4월 상장건수가 전월대비 89% 급감하며 크게 위축

─ 미국 스팩의 공모시장은 2020년 가파른 성장세를 나타냈으며 2021년 1분기에는 상장건수와 공모금액 모두 역대 최고치를 기록1)

• 2020년 기준 스팩의 상장건수는 총 221건, 공모금액은 760억달러로 전년대비 각각 3.2배, 4.4배 증가하며 큰 폭의 성장세를 보임

• 2021년 1분기에는 885억달러 규모로 296건의 스팩이 상장한 가운데 이는 2020년 한 해 동안 이루어진 공모금액과 상장건수를 모두 상회하는 수준이며 미국 전체 상장건수(공모금액)의 76.6%(70.8%)로 대부분을 차지

• 미국 스팩 상장의 급증은 코로나19 확산에 따른 주식시장 변동성 확대로 전통적 IPO보다 빠르고 간편한 절차를 가진 스팩을 통한 상장에 대한 기업들의 수요 증가, 기술부문 스타트업들의 스팩을 활용한 상장 증가, 저금리 기조에 따른 개인투자자의 증가 등에 기인

─ 그러나 4월 스팩의 상장건수는 단 12건으로 전월대비 89% 감소하며 스팩 공모시장이 급격히 위축

• S&P Global Market Intelligence에 따르면 3월에만 107건의 스팩이 상장하였으나 4월에는 단 12건만 상장하며 급감하였으며, 올해 1분기에 상장한 스팩의 77%가 4월말 기준 주가가 공모가를 하회하고 있는 것으로 나타남

• 대형 규모의 합병이 예정되어 있거나 지난 2년 이내에 합병을 완료한 스팩으로 구성된 지수인 CNBC SPAC Post Deal Index 또한 2021년 4월말 기준 올해 고점 대비 26.8% 하락

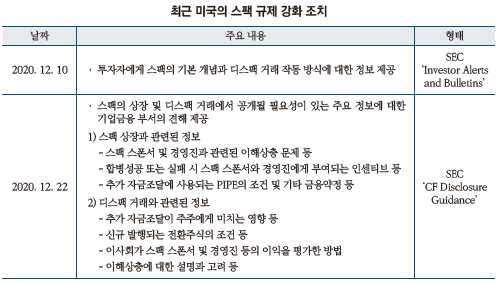

□ 스팩 공모시장의 급격한 위축은 SEC가 최근 스팩 투자의 급증에 따른 투자자 피해를 우려하여 스팩의 회계처리 기준을 변경하는 지침을 발표하는 등 금융당국의 규제 강화 추세에 기인

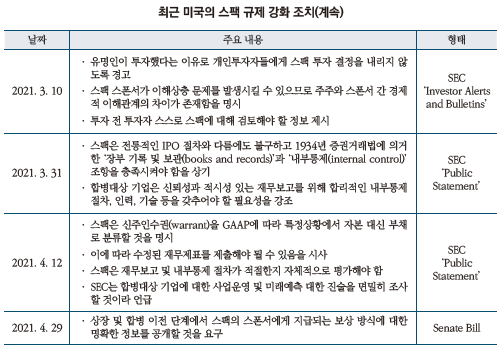

─ SEC는 올해 3월 투자자들이 각종 매체를 통해 얻은 정보에만 의존하거나 유명인이 스팩 설립에 참여 또는 투자했다는 이유만으로 스팩에 대한 투자 결정을 내리지 않도록 주의를 요구하는 투자주의보(Invetsor Alert)를 게시2)

─ 이에 더해 스팩의 합병대상 기업은 재무보고 체계 및 내부통제 등이 모든 SEC의 요구사항을 충족하는지 확인해야 하며, SEC는 스팩의 정보공개 및 기타 구조적 문제를 면밀히 주시하고 있다고 언급3)

─ 또한 SEC의 조사집행국(Division of Enforcement)은 스팩 상장업무를 담당하고 있는 주요 투자은행의 위험관리 실태를 조사하기 시작했다고 밝힘4)

• 스팩 거래 수수료와 거래량뿐만 아니라 스팩 인수합병과 관련된 컴플라이언스, 내부통제가 어떠한 체계를 갖추고 있는지에 대한 정보를 요청하는 서한을 보냈으며, 이는 공식적이고 강제적인 조사 단계는 아닌 자발적인 자료제출을 요구하는 형태이나 은행의 스팩 발행업무에 대한 감시를 점차 강화하고 있음을 시사

─ 이어 4월에는 스팩의 대차대조표 상에서 자본(equity)으로 분류되는 신주인수권(warrant)을 특정상황에서는 부채로 분류해야 한다는 회계처리 기준의 변경과 해당 지침에 따라 수정된 재무제표가 포함된 10-K 또는 10-Q 보고서를 제출해야 할 것이라는 내용의 공개성명을 발표5)

• SEC는 일반적으로 스팩의 대차대조표에서 자본으로 분류되었던 신주인수권을 특정상황에서는 부채로 분류할 것을 요구

• 만약 회계처리 기준 변경에 따른 공정가치 변동분이 상당하다고 판단되는 경우 재무제표를 재작성하여 10-K 및 10-Q에 공시해야 할 것이라고 명시

□ SEC의 지침에 따른 회계처리 변경을 위해 상당수의 기업들은 시간과 비용이 많이 소요될 것으로 예상

되며, 합병 이전단계 스팩이나 합병을 발표하고 기다리던 스팩 또한 향후 일정이 지연될 가능성 존재

─ SEC는 지침에 대상 스팩의 범위를 명확하게 명시하지 않았으므로 합병 이전단계(Pre-deal) 기업뿐만 아니라 합병계약이 완료된 기업(Definitive Agreement: DA) 또한 재무제표 수정 대상에 해당될 수 있음을 시사

• 현재 합병계약이 완료된 스팩이 146개, 합병대상 기업을 탐색 중인 스팩이 425개인 것으로 나타남6)

─ 그리하여 기업 측면에서는 전통적 IPO 방식에 비해 간단한 상장절차로 선호되었던 스팩에 대한 인센티브가 감소함에 따라 상장이 감소할 가능성이 있고, 투자자 측면에서는 수정된 재무제표를 통해 스팩의 수익성, 성장성을 재평가할 수 있는 기회를 가질 것이라고 전망

□ SEC의 규제 강화 움직임과 맞물려 스팩 경영진이 주주에 대한 신의성실 의무(fiduciary duty)를 위반하였다고 주장하며 스팩을 대상으로 한 투자자들의 소송 건수가 최근 증가

─ 스팩 역합병 방식으로 우회상장한 기업의 주가가 가파른 상승률을 보이자 개인투자자들의 스팩투자에 대한 관심이 크게 증가하였으나, 일부 기업의 재무실적이 실제로 매우 부실하고 수익성에 비해 과도한 주가를 기록하고 있는 것으로 나타나면서 주가의 변동성이 크게 확대되는 사례가 나타남

─ 그리하여 투자자들은 스팩의 경영진이 디스팩(de-SPAC)7) 거래 시 합병대상 기업의 재무실적에 관한 중요한 정보의 누락 또는 허위진술, 오해의 소지가 있는 정보 등을 제공하여 주주에 대한 신의성실 의무를 위반하였다고 소송을 제기하는 사례가 증가함에 따라 지난해 9월부터 올해 3월까지 뉴욕주에서 진행된 소송 건수가 35건을 기록8)

• 소송 중 일부는 스팩의 경영진과 주주 간의 이해상충 문제에 초점을 맞추고 있었으며 이는 스팩이 성공적 합병을 이루었을 경우 막대한 인센티브를 받는 스팩의 경영진과 스폰서들9)이 합병에 앞서 기업의 부실을 은폐했을 것이라고 주장

• 또한 스팩의 내부자들이 비공개 정보를 이용하여 스팩의 합병대상 기업을 미리 알고 주식을 매도하는 등 주가 조작에 가담했을 가능성을 제기

□ 그리하여 미국 상원에서는 스팩의 투명성을 높이기 위해 상장 및 합병 이전(pre-deal) 단계에서 스팩의 정보공개 수준을 강화하는 규칙을 담은 법안 도입을 추진 중

─ 스팩에서 발생할 수 있는 위험이 대부분의 일반투자자에게 명확하게 공개되지 않는 정보에서 발생되는 점을 언급하며, 규제당국이 스팩에 대해 새로운 정보공개를 요구하는 규칙을 담은 법안(Sponsor Promote and Compensation Act)을 제안10)

─ 해당 법안은 상장 또는 역합병 이전에 스팩의 스폰서에게 지급되는 보상 방식과 주식의 가치에 미치는 영향에 대해 보다 명확한 정보를 공개할 것을 요구

• 다양한 상환 시나리오에서 스팩이 합병 직전에 보유할 것으로 예상되는 주당 현금금액

• 합병 후에 발행될 권리(right), 신주인수권 가치 및 이들의 희석효과를 포함하여 스폰서, 스팩투자자 또는 합병에 참여하는 PIPE(Private Investor in Public Equity) 등에게 지불되는 부수적인 지급액

• 합병 이전에 투자자가 주식을 상환한 후 남아있는 신주인수권 가치와 신주인수권의 희석효과를 포함하여 스폰서, 인수업자(underwriter), 기타 이해당사자에게 지불되는 수수료 또는 기타 지급액

─ 이러한 정보를 명확하게 공개하여 스팩의 투명성을 높임으로써 특히 개인투자자가 스팩 투자 시 정보에 입각한 투자 결정을 내리도록 하는 것이 목적

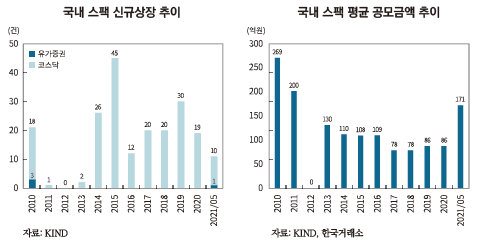

□ 국내의 경우 스팩 상장은 코스닥시장을 중심으로 한 소형화 추세가 뚜렷했으나 지난 5월 2010년 이후 처음으로 최대 규모의 스팩이 유가증권시장에 상장하면서 유의미한 변화가 나타남

─ 국내의 경우 2009년 스팩 제도 도입 이후 현재까지 스팩 상장의 98%가 코스닥시장에서 이루어졌으며, 유가증권시장에 상장된 스팩은 2010년에만 3건 있었으나 합병대상 기업을 찾지 못해 모두 해산된 이후 전무하였음

─ 2020년말 기준 코스닥시장 전체 공모금액 대비 스팩의 비중은 6.3%, 평균 공모금액은 86억원으로 국내 스팩은 규모 면에서 소형화 추세를 보임

• 스팩 평균 공모금액(억원) 추이: 269(‘10년) → 108(‘15년) → 86(‘20년)

─ 그러나 올해 공모청약을 진행한 스팩 11건의 평균 청약 경쟁률이 이례적으로 높게 나타나며 투자자들의 관심을 이끌었으며, 2021년 5월에는 2010년 이후 처음 유가증권시장에 총 공모금액 960억원으로 역대 최대 규모의 스팩이 상장하며 대형화를 이끔

─ 지난해 국내 IPO 시장이 확대된데 비해 스팩의 신규상장 건수는 전년대비 감소하였으나, 2021년에는 유가증권시장에의 상장 및 합병계획 중인 스팩 등으로 인해 상장이 증가할 것으로 기대

• 2019년 스팩의 신규상장이 30건을 기록한 가운데 이는 스팩 제도 도입 이후 두 번째로 높은 수치로, 올해 합병상장하는 스팩이 증가할 것으로 예상11)

• 국내 스팩은 최근 변동성이 확대되어 과열 우려가 나오는 미국 스팩 시장과 다르게 상대적으로 안정적인 구조에 따른 높은 합병 성공률(64.3%)을 보이며 비상장 유망기업의 코스닥시장 상장수단으로 정착한 것으로 평가12)되고 있어 스팩 투자에 대한 관심이 높아지고 있는 상황

─ 미국 스팩의 공모시장은 2020년 가파른 성장세를 나타냈으며 2021년 1분기에는 상장건수와 공모금액 모두 역대 최고치를 기록1)

• 2020년 기준 스팩의 상장건수는 총 221건, 공모금액은 760억달러로 전년대비 각각 3.2배, 4.4배 증가하며 큰 폭의 성장세를 보임

• 2021년 1분기에는 885억달러 규모로 296건의 스팩이 상장한 가운데 이는 2020년 한 해 동안 이루어진 공모금액과 상장건수를 모두 상회하는 수준이며 미국 전체 상장건수(공모금액)의 76.6%(70.8%)로 대부분을 차지

• 미국 스팩 상장의 급증은 코로나19 확산에 따른 주식시장 변동성 확대로 전통적 IPO보다 빠르고 간편한 절차를 가진 스팩을 통한 상장에 대한 기업들의 수요 증가, 기술부문 스타트업들의 스팩을 활용한 상장 증가, 저금리 기조에 따른 개인투자자의 증가 등에 기인

─ 그러나 4월 스팩의 상장건수는 단 12건으로 전월대비 89% 감소하며 스팩 공모시장이 급격히 위축

• S&P Global Market Intelligence에 따르면 3월에만 107건의 스팩이 상장하였으나 4월에는 단 12건만 상장하며 급감하였으며, 올해 1분기에 상장한 스팩의 77%가 4월말 기준 주가가 공모가를 하회하고 있는 것으로 나타남

• 대형 규모의 합병이 예정되어 있거나 지난 2년 이내에 합병을 완료한 스팩으로 구성된 지수인 CNBC SPAC Post Deal Index 또한 2021년 4월말 기준 올해 고점 대비 26.8% 하락

─ SEC는 올해 3월 투자자들이 각종 매체를 통해 얻은 정보에만 의존하거나 유명인이 스팩 설립에 참여 또는 투자했다는 이유만으로 스팩에 대한 투자 결정을 내리지 않도록 주의를 요구하는 투자주의보(Invetsor Alert)를 게시2)

─ 이에 더해 스팩의 합병대상 기업은 재무보고 체계 및 내부통제 등이 모든 SEC의 요구사항을 충족하는지 확인해야 하며, SEC는 스팩의 정보공개 및 기타 구조적 문제를 면밀히 주시하고 있다고 언급3)

─ 또한 SEC의 조사집행국(Division of Enforcement)은 스팩 상장업무를 담당하고 있는 주요 투자은행의 위험관리 실태를 조사하기 시작했다고 밝힘4)

• 스팩 거래 수수료와 거래량뿐만 아니라 스팩 인수합병과 관련된 컴플라이언스, 내부통제가 어떠한 체계를 갖추고 있는지에 대한 정보를 요청하는 서한을 보냈으며, 이는 공식적이고 강제적인 조사 단계는 아닌 자발적인 자료제출을 요구하는 형태이나 은행의 스팩 발행업무에 대한 감시를 점차 강화하고 있음을 시사

─ 이어 4월에는 스팩의 대차대조표 상에서 자본(equity)으로 분류되는 신주인수권(warrant)을 특정상황에서는 부채로 분류해야 한다는 회계처리 기준의 변경과 해당 지침에 따라 수정된 재무제표가 포함된 10-K 또는 10-Q 보고서를 제출해야 할 것이라는 내용의 공개성명을 발표5)

• SEC는 일반적으로 스팩의 대차대조표에서 자본으로 분류되었던 신주인수권을 특정상황에서는 부채로 분류할 것을 요구

• 만약 회계처리 기준 변경에 따른 공정가치 변동분이 상당하다고 판단되는 경우 재무제표를 재작성하여 10-K 및 10-Q에 공시해야 할 것이라고 명시

□ SEC의 지침에 따른 회계처리 변경을 위해 상당수의 기업들은 시간과 비용이 많이 소요될 것으로 예상

되며, 합병 이전단계 스팩이나 합병을 발표하고 기다리던 스팩 또한 향후 일정이 지연될 가능성 존재

─ SEC는 지침에 대상 스팩의 범위를 명확하게 명시하지 않았으므로 합병 이전단계(Pre-deal) 기업뿐만 아니라 합병계약이 완료된 기업(Definitive Agreement: DA) 또한 재무제표 수정 대상에 해당될 수 있음을 시사

• 현재 합병계약이 완료된 스팩이 146개, 합병대상 기업을 탐색 중인 스팩이 425개인 것으로 나타남6)

─ 그리하여 기업 측면에서는 전통적 IPO 방식에 비해 간단한 상장절차로 선호되었던 스팩에 대한 인센티브가 감소함에 따라 상장이 감소할 가능성이 있고, 투자자 측면에서는 수정된 재무제표를 통해 스팩의 수익성, 성장성을 재평가할 수 있는 기회를 가질 것이라고 전망

□ SEC의 규제 강화 움직임과 맞물려 스팩 경영진이 주주에 대한 신의성실 의무(fiduciary duty)를 위반하였다고 주장하며 스팩을 대상으로 한 투자자들의 소송 건수가 최근 증가

─ 스팩 역합병 방식으로 우회상장한 기업의 주가가 가파른 상승률을 보이자 개인투자자들의 스팩투자에 대한 관심이 크게 증가하였으나, 일부 기업의 재무실적이 실제로 매우 부실하고 수익성에 비해 과도한 주가를 기록하고 있는 것으로 나타나면서 주가의 변동성이 크게 확대되는 사례가 나타남

─ 그리하여 투자자들은 스팩의 경영진이 디스팩(de-SPAC)7) 거래 시 합병대상 기업의 재무실적에 관한 중요한 정보의 누락 또는 허위진술, 오해의 소지가 있는 정보 등을 제공하여 주주에 대한 신의성실 의무를 위반하였다고 소송을 제기하는 사례가 증가함에 따라 지난해 9월부터 올해 3월까지 뉴욕주에서 진행된 소송 건수가 35건을 기록8)

• 소송 중 일부는 스팩의 경영진과 주주 간의 이해상충 문제에 초점을 맞추고 있었으며 이는 스팩이 성공적 합병을 이루었을 경우 막대한 인센티브를 받는 스팩의 경영진과 스폰서들9)이 합병에 앞서 기업의 부실을 은폐했을 것이라고 주장

• 또한 스팩의 내부자들이 비공개 정보를 이용하여 스팩의 합병대상 기업을 미리 알고 주식을 매도하는 등 주가 조작에 가담했을 가능성을 제기

□ 그리하여 미국 상원에서는 스팩의 투명성을 높이기 위해 상장 및 합병 이전(pre-deal) 단계에서 스팩의 정보공개 수준을 강화하는 규칙을 담은 법안 도입을 추진 중

─ 스팩에서 발생할 수 있는 위험이 대부분의 일반투자자에게 명확하게 공개되지 않는 정보에서 발생되는 점을 언급하며, 규제당국이 스팩에 대해 새로운 정보공개를 요구하는 규칙을 담은 법안(Sponsor Promote and Compensation Act)을 제안10)

─ 해당 법안은 상장 또는 역합병 이전에 스팩의 스폰서에게 지급되는 보상 방식과 주식의 가치에 미치는 영향에 대해 보다 명확한 정보를 공개할 것을 요구

• 다양한 상환 시나리오에서 스팩이 합병 직전에 보유할 것으로 예상되는 주당 현금금액

• 합병 후에 발행될 권리(right), 신주인수권 가치 및 이들의 희석효과를 포함하여 스폰서, 스팩투자자 또는 합병에 참여하는 PIPE(Private Investor in Public Equity) 등에게 지불되는 부수적인 지급액

• 합병 이전에 투자자가 주식을 상환한 후 남아있는 신주인수권 가치와 신주인수권의 희석효과를 포함하여 스폰서, 인수업자(underwriter), 기타 이해당사자에게 지불되는 수수료 또는 기타 지급액

─ 이러한 정보를 명확하게 공개하여 스팩의 투명성을 높임으로써 특히 개인투자자가 스팩 투자 시 정보에 입각한 투자 결정을 내리도록 하는 것이 목적

─ 국내의 경우 2009년 스팩 제도 도입 이후 현재까지 스팩 상장의 98%가 코스닥시장에서 이루어졌으며, 유가증권시장에 상장된 스팩은 2010년에만 3건 있었으나 합병대상 기업을 찾지 못해 모두 해산된 이후 전무하였음

─ 2020년말 기준 코스닥시장 전체 공모금액 대비 스팩의 비중은 6.3%, 평균 공모금액은 86억원으로 국내 스팩은 규모 면에서 소형화 추세를 보임

• 스팩 평균 공모금액(억원) 추이: 269(‘10년) → 108(‘15년) → 86(‘20년)

─ 그러나 올해 공모청약을 진행한 스팩 11건의 평균 청약 경쟁률이 이례적으로 높게 나타나며 투자자들의 관심을 이끌었으며, 2021년 5월에는 2010년 이후 처음 유가증권시장에 총 공모금액 960억원으로 역대 최대 규모의 스팩이 상장하며 대형화를 이끔

─ 지난해 국내 IPO 시장이 확대된데 비해 스팩의 신규상장 건수는 전년대비 감소하였으나, 2021년에는 유가증권시장에의 상장 및 합병계획 중인 스팩 등으로 인해 상장이 증가할 것으로 기대

• 2019년 스팩의 신규상장이 30건을 기록한 가운데 이는 스팩 제도 도입 이후 두 번째로 높은 수치로, 올해 합병상장하는 스팩이 증가할 것으로 예상11)

• 국내 스팩은 최근 변동성이 확대되어 과열 우려가 나오는 미국 스팩 시장과 다르게 상대적으로 안정적인 구조에 따른 높은 합병 성공률(64.3%)을 보이며 비상장 유망기업의 코스닥시장 상장수단으로 정착한 것으로 평가12)되고 있어 스팩 투자에 대한 관심이 높아지고 있는 상황

1) S&P Global Market Intelligence

2) SEC, 2021. 3. 10, Celebrity Involvement with SPACs–Investor Alert, Investor Alerts and Bulletins.

3) SEC, 2021. 3. 31, Financial Reporting and Auditing Considerations of Companies Merging with SPACs, Public Statement.

4) Reuters, 2021. 3. 25, Exclusive: U.S. regulator opens inquiry into Wall Street’s blank check IPO frenzy–sources.

5) SEC, 2021, 4. 12, Staff Statement on Accounting and Reporting Considerations for Warrants Issued by Special Purpose Acquisition Companies, Public Statement.

6) Spacinsider, 2021년 5월 25일 기준

7) 상장한 스팩과 대상기업과의 합병으로 기존 스팩이 청산되는 거래

8) Akin Gump Strauss Hauer & Feld LLP, 2021. 4. 13, Recent SPAC shareholder suits in New York State Courts: The beginning wave of SPAC litigation.

9) 스팩을 설립하는 주체(발기인)로서 대부분 전문경영인, 헤지펀드 또는 벤처캐피탈, 산업전문가 등으로 구성

10) John Kennedy U.S. Senator for Louisiana, 2021. 4. 29, Kennedy introduces SPAC Act to increase transparency surrounding blank-check companies, Press Releases.

11) 국내 스팩은 신규상장 이후 3년 이내에 비상장기업과 합병해야 하며 합병에 실패하는 경우 상장폐지 후 청산됨

12) 금융감독원, 2020. 6. 25, SPAC 도입 10년의 성과 분석 및 평가, 보도자료.

2) SEC, 2021. 3. 10, Celebrity Involvement with SPACs–Investor Alert, Investor Alerts and Bulletins.

3) SEC, 2021. 3. 31, Financial Reporting and Auditing Considerations of Companies Merging with SPACs, Public Statement.

4) Reuters, 2021. 3. 25, Exclusive: U.S. regulator opens inquiry into Wall Street’s blank check IPO frenzy–sources.

5) SEC, 2021, 4. 12, Staff Statement on Accounting and Reporting Considerations for Warrants Issued by Special Purpose Acquisition Companies, Public Statement.

6) Spacinsider, 2021년 5월 25일 기준

7) 상장한 스팩과 대상기업과의 합병으로 기존 스팩이 청산되는 거래

8) Akin Gump Strauss Hauer & Feld LLP, 2021. 4. 13, Recent SPAC shareholder suits in New York State Courts: The beginning wave of SPAC litigation.

9) 스팩을 설립하는 주체(발기인)로서 대부분 전문경영인, 헤지펀드 또는 벤처캐피탈, 산업전문가 등으로 구성

10) John Kennedy U.S. Senator for Louisiana, 2021. 4. 29, Kennedy introduces SPAC Act to increase transparency surrounding blank-check companies, Press Releases.

11) 국내 스팩은 신규상장 이후 3년 이내에 비상장기업과 합병해야 하며 합병에 실패하는 경우 상장폐지 후 청산됨

12) 금융감독원, 2020. 6. 25, SPAC 도입 10년의 성과 분석 및 평가, 보도자료.