자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국의 증권토큰발행(STO)에 관한 고찰

2021-13호 2021.06.28

요약

최근 미국 SEC는 투자계약 등 증권에 해당하는 가상자산, 즉 증권토큰에 대한 규제를 강화하고 있다. 증권토큰은 발행인이 의도적으로 토큰화하여 발행ㆍ유통시킨 증권(의도적 증권토큰)과 발행인의 의도와는 무관하게 증권법상 증권으로 분류되는 가상자산(비의도적 증권토큰)으로 나누어 분석될 수 있다. 미국 증권토큰발행(STO) 분석의 결과, 다음과 같은 시사점을 얻을 수 있다. 첫째 비의도적 증권토큰에 대한 규제에 있어, 국내 가상자산거래플랫폼의 상장심사 절차에 해당 가상자산이 자본시장법상의 투자계약이 아니라는 법률의견서를 반드시 첨부하도록 하고, 장기적으로는 금융감독당국이 가상자산의 투자계약 해당가능성에 관한 가이드라인을 제시하는 것이 바람직하다. 둘째 의도적 증권토큰에 대한 규제에 있어, 블록체인 및 스마트계약을 활용하여 전통적 증권을 토큰화하고 해당 증권토큰의 유통을 활성화 할 수 있는 제도적 인프라 구축이 필요하다. 다만 유동성이 부족한 불량자산이 토큰화되어 무분별하게 유통되는 상황을 막기 위해 적절한 규제도 병행하여야 한다.

서언

최근 가상자산시장에 대한 세계 각국 정부의 규제가 강화되고 있다. 미국, EU, 일본 등 주요국은 가상자산이 금융투자상품에 해당하는지 여부에 따라, 증권토큰에 대해서는 기존의 증권법을 적용하고, 기타 가상자산은 자본시장 규제체계와 유사한 규제를 입법하는 방식으로 가상자산 규제체계를 이원화하고 있다. 증권토큰에 대한 규제체계를 논의할 때, 가장 주목해야 할 국가는 세계 최대 규모의 자본시장을 보유한 미국이다. 예를 들어, 미국의 증권거래위원회(Securities and Exchange Commission: SEC)가 비트코인을 기초자산으로 하는 ETP(Exchange-Traded Products)를 연내에 승인할지의 여부는 전 세계 투자업계의 큰 관심사이다. 만약 비트코인을 기초자산으로 하는 ETP가 미국 자본시장에서 거래되는 경우, 가상자산 투자자 기반이 크게 확대되고, 전 세계 금융투자업자들이 다양한 형태의 집합투자증권 및 파생(결합)상품을 출시하는 중요한 모멘텀이 되기 때문이다.

증권규제 측면에서 보다 주목해야 할 사항은 최근 SEC가 투자계약 등 증권에 해당하는 가상자산에 대한 규제를 강화하고 있다는 점이다. 현재 가상자산시장의 중요 쟁점 중 하나인 리플(Ripple)사 XRP 관련 소송도 SEC가 증권에 해당하는 가상자산의 인정 범위를 어느 선까지 정할지를 가늠해 볼 수 있는 중요한 사건이다. SEC는 이미 2019년 가상자산이 투자계약인 증권에 해당하는지의 여부에 대한 시장의 예측가능성을 높이기 위해, ‘디지털자산에 대한 투자계약 분석의 틀’1)이라는 가이드라인(이하 ‘SEC 투자계약 가이드라인’이라고 칭함)을 발표하였다. 또한 SEC는 핀허브(finhub)라는 포털을 통해 가상자산 시장참여자들과 소통하고, 가상자산 관련 비조치질의에 대한 의견서(no-action letter)를 고시하고 있다.

이러한 SEC의 조치는 증권에 해당하는 가상자산의 발행 및 유통에 대해 증권법상의 공시규제, 불공정거래규제, 업자규제를 적용함으로써 투자자를 보호하고 자본시장의 신뢰성을 유지하기 위한 것이다. 한편 이러한 규제체계 정비의 결과 증권토큰의 발행ㆍ유통에 관해 허용되는 행위의 범위가 명확해짐으로써, 다양한 유형ㆍ무형의 자산을 토큰화(tokenization)하여 발행ㆍ유통시키는 STO(Security Token Offering)의 제도적 인프라가 형성되는 측면이 있다. 다만 기존의 미국 증권법 체계는 증권토큰을 예정하고 입법화되어 있지 않기 때문에, STO 산업과 규제체계가 자본시장에 뿌리내리기에는 상당한 시간이 소요될 것으로 사료된다. 일단 미국에서 STO가 제도적으로 정착하면 단기간에 전 세계적으로 확산될 가능성이 높다. 또한 가상자산의 글로벌 유통성을 고려할 때, 증권에 해당하는 가상자산의 범위에 관한 SEC의 유권해석은 글로벌 기준으로 자리 잡을 수 있다. 따라서 미국의 STO 관련 제도 정비에 대해서는 예의 주시할 필요가 있다.

본고는 증권토큰을 발행인이 의도적으로 토큰화하여 발행ㆍ유통시킨 증권(이하 ‘의도적 증권토큰’ 이라 칭함)과 발행인의 의도와는 무관하게 증권법상의 투자계약에 해당하는 가상자산(이하 ‘비의도적 증권토큰’이라 칭함)으로 나누어 분석한다. 비의도적 증권토큰에 관해서는, 가상자산의 투자계약성 판단여부가 주요 이슈가 된다. 의도적 증권토큰에 관해서는, STO 관련 공시의무 및 발행ㆍ유통플랫폼이 주요 이슈가 된다.

미국 STO 개요

STO는 새로 발행되는 증권토큰의 취득에 관한 청약을 권유하는 행위를 의미한다. 증권토큰은 금융상품 또는 기타 자산을 분산원장기술 기반의 암호화된 토큰형태로 디지털화한 증권이다. 실무적으로 증권토큰은 분산원장과 중앙화된 원장 모두에 기록되는 경우가 많다. STO는 일반적인 공모의 형태보다는 증권신고서 제출의무를 면제받는 사모 또는 크라우드펀딩 형태로 이루어지기 때문에, 증권토큰의 IPO(Initial Public Offering)라고 하기에는 어폐가 있다. STO는 전통적인 증권발행에 비해 중개비용이 매우 적고 시간이 절약되며, 자산을 토큰화하여 지분을 쪼개 팔 수 있기 때문에 소액 투자자들의 접근성이 높아진다는 장점이 있다. 또한 토큰화로 인한 자산의 유통성 프리미엄이 높아지고, 가상자산거래플랫폼을 통해 투자자 기반을 확대할 수 있다는 점도 장점이다. STO는 규제 수준이 상대적으로 낮은 ICO(Initial Coin Offering)에 비해, 공시 및 불공정거래 규제를 통한 투자자 보호수준이 높다.

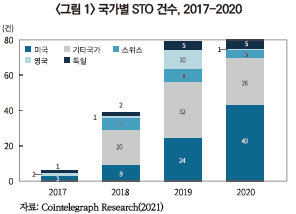

STO 관련 규제체계가 아직 정비 단계에 있어 규제의 불확실성이 크기 때문에, 대형 금융투자업자의 STO 참여는 미비하다. 또한 STO를 지원하는 발행플랫폼, 유통플랫폼, 관련 서비스(컴플라이언스, 보안 등) 지원기관 등도 시장신뢰성을 확보하지 못한 상태이다. 코인텔레그래프 리써치에 따르면, 2021년 4월 기준 유통되는 증권토큰의 시가총액은 7억 달러이며, 일평균 거래금액은 10만 달러에 불과하다.2) 그러나 추세적으로 STO 사례가 증가하고 있으며, 이러한 STO 시장의 점진적 확대는 자본시장이 가장 발달한 미국을 중심으로 이루어지고 있다.

비의도적 증권토큰의 분류기준과 효과

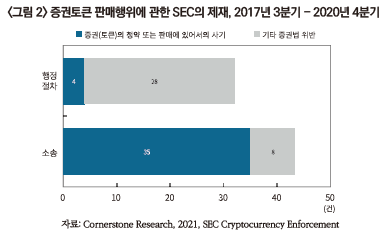

미국 SEC는 가상자산이 1933년 증권법상의 ‘투자계약’ 요건에 해당되는 경우, 증권으로 간주하여 관련 거래행위에 증권법을 적용하고 있다. SEC는 기존에 가상자산거래플랫폼에서 유통되는 가상자산도 투자계약으로 간주하고 증권법 규제를 적용하기도 한다. 리플사가 발행한 XRP 토큰이 증권에 해당한다고 주장하며, SEC가 리플사를 상대로 제기한 소송이 대표적인 예이다. 가상자산이 투자계약 등 증권에 해당되는 경우, 증권법상의 공시규제 및 불공정거래규제가 적용된다. 또한 해당 증권토큰을 취급하는 매매ㆍ중개업자 등 관련 금융투자업자는 증권법상의 진입규제, 건전성규제, 행위규제를 받는다. SEC는 2013년 3분기부터 2020년 4분기까지, 총 75건의 가상자산을 증권으로 간주하고 관련 거래행위에 대해 증권신고서 미제출, 불공정거래행위, 미등록영업행위 등으로 제재조치를 하였다. 이러한 제재조치 중 43건의 소송사건은 주로 불공정거래행위에 관한 것이었고, 32건의 행정절차는 대부분 공시위반 및 업자등록위반에 관한 것이었다.

SEC의 제재 대상이 되는 증권토큰은 주식 또는 채권과 같은 전형적 증권의 형태를 띄는 경우보다 다양한 투자계약의 형태를 띄는 경우가 많다. 증권인 투자계약 요건 해당여부는 연방 대법원 판례를 통해 정립된 Howey 기준을 중심으로 판단한다. Howey 기준에 따르면, 투자계약은 i) 금전의 투자, ii) 공동사업, iii) 타인의 노력에 의존, iv) 투자수익의 합리적 기대라는 네 가지 요건으로 구성된다.3) 일반적으로 투자계약성이 의심되는 가상자산에 대한 투자는 ‘공동사업’에 ‘금전을 투자’하였다고 보는 경우가 많다. 따라서 Howey 기준을 충족하는지의 여부는 ‘타인의 노력에 의존’ 요건 및 ‘투자수익의 합리적 기대’ 요건의 해당가능성에서 좌우되는 경우가 많다. 예를 들어, 비트코인은 탈중앙화된(decentralized) 성격으로 인해 ‘타인의 노력에 의존’한 ‘투자수익의 합리적 기대’가 있다고 보기 어렵다. SEC 고위 임원에 따르면, 비트코인은 탈중앙화되어 있어 증권으로 보기 어렵고, 발행인과 투자자 간의 정보비대칭을 줄이기 위한 공시의무를 부여할 필요도 없다.4) 다만 비트코인을 신탁재산 또는 투자대상으로 하고 관리자의 능력과 노력이 해당 투자의 성패를 좌우하는 경우, 해당 투자구조는 Howey 기준을 충족하는 투자계약으로 볼 수 있다.5)

증권법상의 투자계약은 일률적으로 정의하기 어렵기 때문에, 특정 가상자산이 투자계약에 해당되는지의 여부는 구체적 상황을 고려하여 개별적으로 판단하여야 한다. 이로 인한 법적 불확실성을 줄이기 위해, 가상자산 발행인은 발행하는 가상자산이 투자계약 등 증권에 해당되지 않는다는 법률의견서(legal opinion)를 받는 경우가 많다. 또는 해당 가상자산의 판매행위가 증권 판매행위인지의 여부에 관해 SEC에 비조치질의서(no-action inquiry)를 보내어 비조치의견서(no-action letter)를 받는 경우도 많다. 같은 맥락에서 2019년 SEC는 가상자산에 대한 투자계약 가이드라인을 발표함으로써, 가상자산이 투자계약에 해당되는지의 여부에 관한 시장의 예측가능성을 높이는 조치를 하였다.

의도적 증권토큰의 발행ㆍ유통 및 규제체계

의도적 증권토큰은 자발적으로 발행인이 전자적으로 거래 또는 이전될 수 있는 전자적 증표로 만든 증권을 의미한다. 증권으로 토큰화할 수 있는 대상 자산은 주식, 채권, 수익증권 등의 금융투자상품 이외에도 다양하다. 기술적으로 골동품, 기계장비, 원자재, 무형자산(특허권, 저작권 등) 등을 토큰화하여 증권으로 발행하는 것이 가능하다. 토큰화란 실물자산을 분산원장에 반영하여 전자적으로 거래되고 관련 정보가 저장되게 하는 과정으로 정의된다.6) 따라서 증권의 토큰화는 증권을 디지털 네트워크에서 거래할 수 있는 토큰으로 변환하여, 분산원장에서 거래되고 관련 정보가 기록되는 하는 것이라고 할 수 있다. 또한 스마트계약을 통해, 증권토큰에 관한 계약의 이행과 검증이 네트워크상에서 프로그램화되어 자동으로 이루어지게 할 수 있다.

증권토큰발행은 일반 증권발행과 달리 토큰 발행플랫폼을 필요로 한다. 토큰 발행플랫폼은 증권토큰에 대한 규제준수율을 높이기 위해, 통상적인 가상자산 토큰표준(ERC-20 프로토콜)을 사용하지 않고, KYC(Know-Your-Customer), AML(Anti-Money-Laundering) 등의 기능을 지원할 수 있는 토큰표준(ERC-1400, SRC20 등)을 사용한다. 현재 Polymath, Securitize, Swarm, Harbor 등 다수의 발행플랫폼들이 거래플랫폼과의 호완성, 법규준수성, 투자편의성 등에서 차별화하며 경쟁하고 있다.

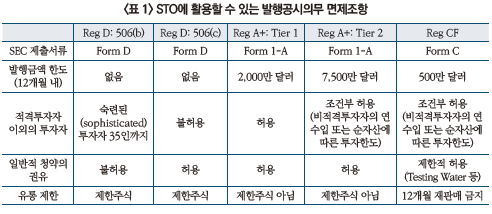

미국 1933년 증권법에 따르면, 증권토큰을 발행하기 위해서는 원칙적으로 증권신고서(S-1)를 제출하여야 한다. 그러나 실무상 증권토큰은 사모조항(Reg. D 등)을 이용하여 발행공시의무를 면제받고 적격투자자를 상대로 발행 및 유통된다. 또한 크라우드펀딩(Reg. CF), 소규모공모(Reg. A+) 또는 역외거래면제(Reg. S) 조항을 이용하여 증권신고서 제출의무를 면제받기도 한다. STO에 활용될 수 있는 발행공시의무 면제조항을 비교하면 아래 표와 같다.

위에서 언급한 STO를 위한 면제조항의 개별 요건 충족 여부는 발행 및 거래플랫폼에서 법규준수(compliance)에 관한 스마트계약을 통해 자동으로 검증되며, 요건불충족시 거래가 불가능하게 된다. 일반적으로 증권토큰의 거래에 있어, KYC와 투자적격성이 검증된 투자자만이 화이트리스트(whitelist)에 등록되고, 화이트리스트에 있는 투자자만이 스마트계약에 따라 플랫폼에서 거래가 가능하다. 증권토큰을 유통시키는 거래플랫폼 사업에 기존 금융업자와 신흥 가상자산업자가 모두 참여하고 있으며, 향후 치열한 경쟁이 예상된다. 은행(HSBC 등), 증권거래소(Swiss Exchange 등), 가상자산거래플랫폼(Binance 등), 탈중앙화거래소(UNISWAP 등), 증권토큰거래소(tZERO 등)가 증권토큰 거래플랫폼산업에서 경쟁하고 있다.

미국 자본시장에서 주식, 채권 등 전통적 금융투자상품에 대한 STO는 발행ㆍ유통에 있어서의 편익이 증권토큰화에 따르는 비용보다 크다고 시장참가자들이 인식할 때 활성화될 수 있다. 2008년 무분별한 자산유동화로 인해 서브프라임모기지 사태가 촉발되었다는 점에서, 미국의 금융당국은 다양한 유형ㆍ무형의 자산을 증권토큰화함에 있어 재무건전성 및 투자자보호의 관점에서 적절한 규제수준을 유지하여야 한다. 같은 맥락에서 OECD는 자산의 토큰화에 있어, 각국 정부가 자산토큰화 관련 규제체계를 정비하고 국제적 협력을 강화할 것을 권고하였다.7)

결어

비의도적 증권토큰에 대한 국내 규제에 있어, 자본시장법상 투자계약에 해당하는 가상자산이 동법에 따른 규제(공시의무, 불공정거래금지 등)를 받지 않고 가상자산거래플랫폼에서 유통되는 상황은 막아야 할 것이다. 또한 해외에서 ICO된 증권토큰이 자본시장법상 규제 없이 국내 가상자산거래플랫폼에서 유통되는 사태도 막아야 한다. 단기적으로는 가상자산거래플랫폼 기능을 하는 가상자산사업자가 특정 가상자산의 거래지원(소위 ‘상장’)을 심사할 때, 해당 발행인이 심사대상 가상자산이 자본시장법상의 투자계약이 아니라는 법률의견서를 첨부하도록 하는 심사절차를 제도화하여야 할 것이다. 장기적으로는 국내 금융감독당국도 SEC와 같이 가상자산의 투자계약 해당가능성에 관한 가이드라인을 제시하는 것이 바람직하다.

의도적 증권토큰에 대한 규제에 있어, 규제샌드박스에서 허용된 증권토큰의 유통을 지원하는 인프라를 구축할 필요가 있다. 또한 장기적으로 증권, 채권, 투자계약증권, 집합투자증권 등 기존의 증권이 토큰화되어 유통될 수 있도록 국제적 표준에 맞는 제도적 인프라 구축이 필요하다. 이러한 정책적 노력을 함에 있어 유의할 점은 유동성이 부족한 여러 유형ㆍ무형의 자산을 수익증권 등으로 토큰화하여 무분별하게 유통시키는 상황이 야기되지 않도록 하여야 한다는 점이다. 불량자산이 복잡한 구조로 토큰화되어 시중에 유통되는 경우, 과거 글로벌 금융위기 시기의 자산유동화의 폐단이 나타날 위험성이 크기 때문이다.

1) SEC, 2019, Framework for “Investment Contract” Analysis of Digital Assets.

2) Cointelegraph Research, 2021, The Security Token Report, p. 10.

3) SEC v. Howey Co., 328 U.S. 293, 301 (1946).

4) Hinman, W., 2018, Digital Asset Transactions: When Howey Met Gary (Plastic), Remarks at the Yahoo Finance All Markets Summit: Crypto.

5) SEC v. Shavers et al. (E.D. Tex. 2013).

6) Hileman, G., Rauchs, M., 2017, Global Blockchain Benchmarking Study, p. 11

7) OECD, 2020, The Tokenisation of Assets and Potential Implications for Financial Markets.

최근 가상자산시장에 대한 세계 각국 정부의 규제가 강화되고 있다. 미국, EU, 일본 등 주요국은 가상자산이 금융투자상품에 해당하는지 여부에 따라, 증권토큰에 대해서는 기존의 증권법을 적용하고, 기타 가상자산은 자본시장 규제체계와 유사한 규제를 입법하는 방식으로 가상자산 규제체계를 이원화하고 있다. 증권토큰에 대한 규제체계를 논의할 때, 가장 주목해야 할 국가는 세계 최대 규모의 자본시장을 보유한 미국이다. 예를 들어, 미국의 증권거래위원회(Securities and Exchange Commission: SEC)가 비트코인을 기초자산으로 하는 ETP(Exchange-Traded Products)를 연내에 승인할지의 여부는 전 세계 투자업계의 큰 관심사이다. 만약 비트코인을 기초자산으로 하는 ETP가 미국 자본시장에서 거래되는 경우, 가상자산 투자자 기반이 크게 확대되고, 전 세계 금융투자업자들이 다양한 형태의 집합투자증권 및 파생(결합)상품을 출시하는 중요한 모멘텀이 되기 때문이다.

증권규제 측면에서 보다 주목해야 할 사항은 최근 SEC가 투자계약 등 증권에 해당하는 가상자산에 대한 규제를 강화하고 있다는 점이다. 현재 가상자산시장의 중요 쟁점 중 하나인 리플(Ripple)사 XRP 관련 소송도 SEC가 증권에 해당하는 가상자산의 인정 범위를 어느 선까지 정할지를 가늠해 볼 수 있는 중요한 사건이다. SEC는 이미 2019년 가상자산이 투자계약인 증권에 해당하는지의 여부에 대한 시장의 예측가능성을 높이기 위해, ‘디지털자산에 대한 투자계약 분석의 틀’1)이라는 가이드라인(이하 ‘SEC 투자계약 가이드라인’이라고 칭함)을 발표하였다. 또한 SEC는 핀허브(finhub)라는 포털을 통해 가상자산 시장참여자들과 소통하고, 가상자산 관련 비조치질의에 대한 의견서(no-action letter)를 고시하고 있다.

이러한 SEC의 조치는 증권에 해당하는 가상자산의 발행 및 유통에 대해 증권법상의 공시규제, 불공정거래규제, 업자규제를 적용함으로써 투자자를 보호하고 자본시장의 신뢰성을 유지하기 위한 것이다. 한편 이러한 규제체계 정비의 결과 증권토큰의 발행ㆍ유통에 관해 허용되는 행위의 범위가 명확해짐으로써, 다양한 유형ㆍ무형의 자산을 토큰화(tokenization)하여 발행ㆍ유통시키는 STO(Security Token Offering)의 제도적 인프라가 형성되는 측면이 있다. 다만 기존의 미국 증권법 체계는 증권토큰을 예정하고 입법화되어 있지 않기 때문에, STO 산업과 규제체계가 자본시장에 뿌리내리기에는 상당한 시간이 소요될 것으로 사료된다. 일단 미국에서 STO가 제도적으로 정착하면 단기간에 전 세계적으로 확산될 가능성이 높다. 또한 가상자산의 글로벌 유통성을 고려할 때, 증권에 해당하는 가상자산의 범위에 관한 SEC의 유권해석은 글로벌 기준으로 자리 잡을 수 있다. 따라서 미국의 STO 관련 제도 정비에 대해서는 예의 주시할 필요가 있다.

본고는 증권토큰을 발행인이 의도적으로 토큰화하여 발행ㆍ유통시킨 증권(이하 ‘의도적 증권토큰’ 이라 칭함)과 발행인의 의도와는 무관하게 증권법상의 투자계약에 해당하는 가상자산(이하 ‘비의도적 증권토큰’이라 칭함)으로 나누어 분석한다. 비의도적 증권토큰에 관해서는, 가상자산의 투자계약성 판단여부가 주요 이슈가 된다. 의도적 증권토큰에 관해서는, STO 관련 공시의무 및 발행ㆍ유통플랫폼이 주요 이슈가 된다.

미국 STO 개요

STO는 새로 발행되는 증권토큰의 취득에 관한 청약을 권유하는 행위를 의미한다. 증권토큰은 금융상품 또는 기타 자산을 분산원장기술 기반의 암호화된 토큰형태로 디지털화한 증권이다. 실무적으로 증권토큰은 분산원장과 중앙화된 원장 모두에 기록되는 경우가 많다. STO는 일반적인 공모의 형태보다는 증권신고서 제출의무를 면제받는 사모 또는 크라우드펀딩 형태로 이루어지기 때문에, 증권토큰의 IPO(Initial Public Offering)라고 하기에는 어폐가 있다. STO는 전통적인 증권발행에 비해 중개비용이 매우 적고 시간이 절약되며, 자산을 토큰화하여 지분을 쪼개 팔 수 있기 때문에 소액 투자자들의 접근성이 높아진다는 장점이 있다. 또한 토큰화로 인한 자산의 유통성 프리미엄이 높아지고, 가상자산거래플랫폼을 통해 투자자 기반을 확대할 수 있다는 점도 장점이다. STO는 규제 수준이 상대적으로 낮은 ICO(Initial Coin Offering)에 비해, 공시 및 불공정거래 규제를 통한 투자자 보호수준이 높다.

STO 관련 규제체계가 아직 정비 단계에 있어 규제의 불확실성이 크기 때문에, 대형 금융투자업자의 STO 참여는 미비하다. 또한 STO를 지원하는 발행플랫폼, 유통플랫폼, 관련 서비스(컴플라이언스, 보안 등) 지원기관 등도 시장신뢰성을 확보하지 못한 상태이다. 코인텔레그래프 리써치에 따르면, 2021년 4월 기준 유통되는 증권토큰의 시가총액은 7억 달러이며, 일평균 거래금액은 10만 달러에 불과하다.2) 그러나 추세적으로 STO 사례가 증가하고 있으며, 이러한 STO 시장의 점진적 확대는 자본시장이 가장 발달한 미국을 중심으로 이루어지고 있다.

미국 SEC는 가상자산이 1933년 증권법상의 ‘투자계약’ 요건에 해당되는 경우, 증권으로 간주하여 관련 거래행위에 증권법을 적용하고 있다. SEC는 기존에 가상자산거래플랫폼에서 유통되는 가상자산도 투자계약으로 간주하고 증권법 규제를 적용하기도 한다. 리플사가 발행한 XRP 토큰이 증권에 해당한다고 주장하며, SEC가 리플사를 상대로 제기한 소송이 대표적인 예이다. 가상자산이 투자계약 등 증권에 해당되는 경우, 증권법상의 공시규제 및 불공정거래규제가 적용된다. 또한 해당 증권토큰을 취급하는 매매ㆍ중개업자 등 관련 금융투자업자는 증권법상의 진입규제, 건전성규제, 행위규제를 받는다. SEC는 2013년 3분기부터 2020년 4분기까지, 총 75건의 가상자산을 증권으로 간주하고 관련 거래행위에 대해 증권신고서 미제출, 불공정거래행위, 미등록영업행위 등으로 제재조치를 하였다. 이러한 제재조치 중 43건의 소송사건은 주로 불공정거래행위에 관한 것이었고, 32건의 행정절차는 대부분 공시위반 및 업자등록위반에 관한 것이었다.

증권법상의 투자계약은 일률적으로 정의하기 어렵기 때문에, 특정 가상자산이 투자계약에 해당되는지의 여부는 구체적 상황을 고려하여 개별적으로 판단하여야 한다. 이로 인한 법적 불확실성을 줄이기 위해, 가상자산 발행인은 발행하는 가상자산이 투자계약 등 증권에 해당되지 않는다는 법률의견서(legal opinion)를 받는 경우가 많다. 또는 해당 가상자산의 판매행위가 증권 판매행위인지의 여부에 관해 SEC에 비조치질의서(no-action inquiry)를 보내어 비조치의견서(no-action letter)를 받는 경우도 많다. 같은 맥락에서 2019년 SEC는 가상자산에 대한 투자계약 가이드라인을 발표함으로써, 가상자산이 투자계약에 해당되는지의 여부에 관한 시장의 예측가능성을 높이는 조치를 하였다.

의도적 증권토큰의 발행ㆍ유통 및 규제체계

의도적 증권토큰은 자발적으로 발행인이 전자적으로 거래 또는 이전될 수 있는 전자적 증표로 만든 증권을 의미한다. 증권으로 토큰화할 수 있는 대상 자산은 주식, 채권, 수익증권 등의 금융투자상품 이외에도 다양하다. 기술적으로 골동품, 기계장비, 원자재, 무형자산(특허권, 저작권 등) 등을 토큰화하여 증권으로 발행하는 것이 가능하다. 토큰화란 실물자산을 분산원장에 반영하여 전자적으로 거래되고 관련 정보가 저장되게 하는 과정으로 정의된다.6) 따라서 증권의 토큰화는 증권을 디지털 네트워크에서 거래할 수 있는 토큰으로 변환하여, 분산원장에서 거래되고 관련 정보가 기록되는 하는 것이라고 할 수 있다. 또한 스마트계약을 통해, 증권토큰에 관한 계약의 이행과 검증이 네트워크상에서 프로그램화되어 자동으로 이루어지게 할 수 있다.

증권토큰발행은 일반 증권발행과 달리 토큰 발행플랫폼을 필요로 한다. 토큰 발행플랫폼은 증권토큰에 대한 규제준수율을 높이기 위해, 통상적인 가상자산 토큰표준(ERC-20 프로토콜)을 사용하지 않고, KYC(Know-Your-Customer), AML(Anti-Money-Laundering) 등의 기능을 지원할 수 있는 토큰표준(ERC-1400, SRC20 등)을 사용한다. 현재 Polymath, Securitize, Swarm, Harbor 등 다수의 발행플랫폼들이 거래플랫폼과의 호완성, 법규준수성, 투자편의성 등에서 차별화하며 경쟁하고 있다.

미국 1933년 증권법에 따르면, 증권토큰을 발행하기 위해서는 원칙적으로 증권신고서(S-1)를 제출하여야 한다. 그러나 실무상 증권토큰은 사모조항(Reg. D 등)을 이용하여 발행공시의무를 면제받고 적격투자자를 상대로 발행 및 유통된다. 또한 크라우드펀딩(Reg. CF), 소규모공모(Reg. A+) 또는 역외거래면제(Reg. S) 조항을 이용하여 증권신고서 제출의무를 면제받기도 한다. STO에 활용될 수 있는 발행공시의무 면제조항을 비교하면 아래 표와 같다.

미국 자본시장에서 주식, 채권 등 전통적 금융투자상품에 대한 STO는 발행ㆍ유통에 있어서의 편익이 증권토큰화에 따르는 비용보다 크다고 시장참가자들이 인식할 때 활성화될 수 있다. 2008년 무분별한 자산유동화로 인해 서브프라임모기지 사태가 촉발되었다는 점에서, 미국의 금융당국은 다양한 유형ㆍ무형의 자산을 증권토큰화함에 있어 재무건전성 및 투자자보호의 관점에서 적절한 규제수준을 유지하여야 한다. 같은 맥락에서 OECD는 자산의 토큰화에 있어, 각국 정부가 자산토큰화 관련 규제체계를 정비하고 국제적 협력을 강화할 것을 권고하였다.7)

결어

비의도적 증권토큰에 대한 국내 규제에 있어, 자본시장법상 투자계약에 해당하는 가상자산이 동법에 따른 규제(공시의무, 불공정거래금지 등)를 받지 않고 가상자산거래플랫폼에서 유통되는 상황은 막아야 할 것이다. 또한 해외에서 ICO된 증권토큰이 자본시장법상 규제 없이 국내 가상자산거래플랫폼에서 유통되는 사태도 막아야 한다. 단기적으로는 가상자산거래플랫폼 기능을 하는 가상자산사업자가 특정 가상자산의 거래지원(소위 ‘상장’)을 심사할 때, 해당 발행인이 심사대상 가상자산이 자본시장법상의 투자계약이 아니라는 법률의견서를 첨부하도록 하는 심사절차를 제도화하여야 할 것이다. 장기적으로는 국내 금융감독당국도 SEC와 같이 가상자산의 투자계약 해당가능성에 관한 가이드라인을 제시하는 것이 바람직하다.

의도적 증권토큰에 대한 규제에 있어, 규제샌드박스에서 허용된 증권토큰의 유통을 지원하는 인프라를 구축할 필요가 있다. 또한 장기적으로 증권, 채권, 투자계약증권, 집합투자증권 등 기존의 증권이 토큰화되어 유통될 수 있도록 국제적 표준에 맞는 제도적 인프라 구축이 필요하다. 이러한 정책적 노력을 함에 있어 유의할 점은 유동성이 부족한 여러 유형ㆍ무형의 자산을 수익증권 등으로 토큰화하여 무분별하게 유통시키는 상황이 야기되지 않도록 하여야 한다는 점이다. 불량자산이 복잡한 구조로 토큰화되어 시중에 유통되는 경우, 과거 글로벌 금융위기 시기의 자산유동화의 폐단이 나타날 위험성이 크기 때문이다.

1) SEC, 2019, Framework for “Investment Contract” Analysis of Digital Assets.

2) Cointelegraph Research, 2021, The Security Token Report, p. 10.

3) SEC v. Howey Co., 328 U.S. 293, 301 (1946).

4) Hinman, W., 2018, Digital Asset Transactions: When Howey Met Gary (Plastic), Remarks at the Yahoo Finance All Markets Summit: Crypto.

5) SEC v. Shavers et al. (E.D. Tex. 2013).

6) Hileman, G., Rauchs, M., 2017, Global Blockchain Benchmarking Study, p. 11

7) OECD, 2020, The Tokenisation of Assets and Potential Implications for Financial Markets.