자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국내투자자의 해외주식 직접투자 확대 추세에 대한 소고

2021-25호 2021.12.20

요약

최근 국내투자자의 해외주식투자는 개인 등 소규모 투자자의 직접투자 방식 주도로 빠른 확대 추세를 보이고 있다. 해외에서 발행 및 유통되는 주식을 거래하는 해외주식투자는 국경간 거래의 특성상 다수의 금융기관을 경유하는 복잡한 경로를 거치게 되며 국내 거래 대비 높은 거래비용 및 환위험 등 추가적 위험요인을 수반한다. 이러한 제약요인으로 인해 주요국의 경우 소규모 투자자의 해외주식 직접투자는 제한적인 수준인 것으로 알려져 있으나, 우리나라의 경우 해당 거래의 편의성 측면에서의 상대적 이점으로 인해 코로나19 발발 이후 개인투자자의 관심이 크게 확대되고 있는 것으로 파악된다. 국내시장의 높은 해외주식 거래 편의성은 거래비용 감소라는 경제적 편익을 제공함과 동시에 투자자보호 측면에서의 위험성을 내포하고 있다. 특히 최근 개인투자자의 직접투자 방식에 따른 해외주식투자 확대 추세는 여전히 해외주식투자를 고위험·고수익 투자의 일환으로 인식하고 있음을 시사하고 있어 국제분산투자를 통한 위험조정 수익률 제고의 방향으로 투자자 인식을 개선하는 노력이 필요할 것으로 판단된다.

코로나19 발발 이후 전세계적으로 개인투자자의 자본시장 참여가 확대되고 있는 가운데 최근 우리나라의 경우에는 개인투자자의 해외주식 직접투자에 대한 관심이 크게 증가하고 있는 것으로 나타나고 있다. 최근 통계에 따르면 개인 및 법인 등 국내 일반투자자의 해외주식투자 잔액은 코로나19 발발 이전 시점 대비 5배 이상 증가한 것으로 나타난다. 본고에서는 최근 국내투자자의 해외주식 직접투자 구조 및 특징 분석을 통해 최근 추세를 살펴보고 이에 따른 시사점을 제시하였다.

국내투자자의 해외주식투자 추이

국내투자자의 해외주식투자는 2000년대 초반 이후 빠른 증가세를 지속해오고 있다. 2021년 3분기 기준 국내투자자의 해외주식투자 잔액은 약 5,527억달러로 2003년 말 잔액(34억달러) 대비 160배 이상 증가하였다. 특히 글로벌 금융위기 이후 시점에서는 주요 연기금 등 공공부문의 해외주식투자가 크게 증가하고 있다. 국내 최대 해외주식투자 주체인 국민연금의 경우 현재 해외주식 보유비중은 총자산의 약 1/4에 달하는 것으로 추정되며, 국민연금을 포함한 일반정부 부문의 해외주식투자 잔액은 국내투자자의 해외주식 보유잔액의 과반을 상회하는 것으로 나타나고 있다. 이와 더불어 최근에는 주요 금융기관 및 개인 등 민간부문의 해외주식투자 잔액 또한 상승세를 보이고 있는 것으로 나타나고 있다.1)

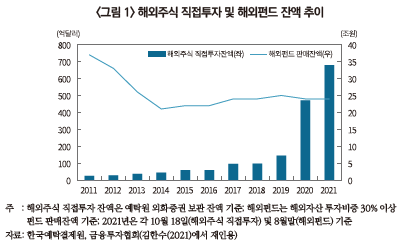

최근 국내투자자의 해외주식투자 추이에서 가장 두드러지는 특징은 개인투자자의 직접투자 방식에 의한 해외주식거래가 빠르게 증가하고 있다는 점이다. 개인투자자의 해외주식 직접투자 추이는 예탁결제원의 해외주식 보관잔액 통계를 통해 간접적으로 추정해 볼 수 있다.2) 2021년 10월말 기준 국내투자자가 예탁결제원을 통해 보유하고 있는 해외주식투자 잔액은 약 680억달러로 코로나 위기 발발 이전 시점인 2019년 말 대비 5배 이상 증가한 것으로 나타난다. 해당 통계는 개인투자자 및 일반법인 등 기타 주체의 예탁결제원 외화증권 예탁계좌를 통해 보관중인 해외주식을 포함하고 있으나, 최근의 확대 추세는 대부분 개인투자자의 해외주식 직접투자 증가분에 따른 것으로 추정된다.3) 이는 특히 최근 개인의 해외펀드 등을 통한 간접투자 방식의 해외주식투자가 감소 추세를 보이고 있는 점과 비교할 때 개인의 해외주식투자 경로가 직접투자 방식으로 이동하고 있음을 보여주고 있다.4)

해외주식 직접투자 구조 및 특징

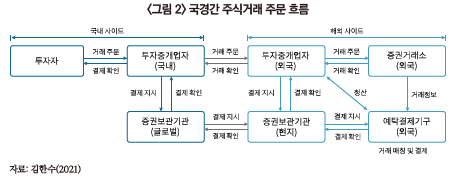

해외에서 발행 및 유통되는 증권을 국내에서 국경간 거래의 형식으로 직접 매매하는 해외주식 직접투자는 다수의 금융기관을 경유하는 복잡한 투자경로를 거치게 된다. <그림 2>에 나타난 바와 같이 국내 투자자가 국내 투자중개업자를 통해 해외주식의 매매거래를 수행하는 경우 해당 증권 소재국의 투자중개업자 및 해외 증권보관기관을 경유해야 한다. 즉 국내 투자중개업자는 해외증권의 매매거래를 위해 해당증권 소재국의 투자중개기관에 계좌를 개설하고 글로벌 증권보관기관을 경유하여 현지 자본시장에서의 매매 및 결제 업무가 진행된다. 이러한 복잡한 거래구조에 따라 해외주식거래는 국내거래 대비 비용적 측면에서의 제약요인이 존재한다. 국내투자자가 부담하는 해외주식거래 수수료에는 국내기관의 중개수수료와 더불어 해외 시장에서의 중개 및 보관 수수료 등이 포함되기 때문이다.

해외주식투자는 거래비용 측면에서의 제약요인과 더불어 국경간 거래의 특성에 기인한 다양한 추가적 제약요인이 존재한다. 특히 국제거래의 특성상 현지와 국내와의 시차 및 현지에서 처리되는 결제업무 속도 등이 각국별로 상이함에 따라 국내거래 대비 추가의 시간이 소요되며, 매매처리 관련 정보의 취득과 관련하여서도 다수의 기관을 경유해야 하는 구조적 특성으로 인해 국내거래 대비 정보의 취득 및 이용이 제한적이다. 또한 국제거래에는 환율위험이라는 추가적 변동요인이 작용하게 되며 언어 및 시차에 따른 투자정보의 비대칭성 등으로 인한 다양한 진입장벽이 존재한다. 이러한 다양한 제약요인으로 인해 일반적으로 소규모 투자자의 직접투자 방식의 해외주식투자는 대부분 국가의 경우 해외펀드 등을 활용한 간접투자 방식 대비 제한적인 수준으로 알려져 있다. 특히 최근 주요국 증권거래소에는 해외주식 ETF 상품 등이 상장되어 있기에 소규모 투자자 또한 국내 주식거래와 동일한 방식으로 손쉽게 해당상품의 거래가 가능하다. 이러한 측면에서 최근 국내투자자의 직접투자 방식의 해외주식투자 확대 추세는 다소 이례적인 상황으로 볼 수 있다.

해외주식 직접투자 확대 요인 및 시사점

최근 내국인의 해외주식 직접투자 확대 추세는 코로나19 발발 이후 개인투자자의 해외주식투자에 대한 관심 확대와 더불어 국내시장의 높은 해외주식 직접투자 편의성이 반영된 결과로 해석된다. 우리나라는 한국예탁결제원이 국내 증권사 등을 대상으로 해외주식 결제 및 보관 업무를 대리하는 외화증권 집중예탁 구조를 보유하고 있으며5), 이러한 국내 방식은 규모의 경제 및 서비스 제공자의 업무 구축 용이성 등의 측면에서 국내투자자의 해외주식 직접투자 편의성 제고에 일조하고 있다. 이는 일차적으로 예탁자산 보관규모 등에 따라 수수료를 차등 부과하는 등 집중예탁에 따른 규모의 경제 효과가 존재하는 데 기인한다. 실제 예탁원이 국내 증권사에 부과하는 해외주식 결제 및 보관비용은 예탁자산 규모 확대와 더불어 인하되고 있는 것으로 파악되고 있다. 또한 복잡한 국경간 거래구조에도 불구하고 국내 증권사는 집중예탁을 통해 상대적으로 개인투자자 대상 해외주식투자 지원 업무 구축이 용이하다는 점에서도 거래비용 감소 요인이 존재한다. 특히 해외 네트워크 구축이 어려운 소규모 증권사 또한 집중예탁방식을 통한 해외증권 계좌개설 및 서비스 구축이 가능하다. 현재 국내에는 23개의 증권사가 개인투자자 대상 해외주식 직접투자 서비스를 제공하고 있는 것으로 파악되며, 다수의 서비스 제공자가 참여함에 따라 수수료 인하 경쟁 등을 통한 금융소비자 측면에서의 편익이 발생하고 있는 것으로 판단된다.6)

이러한 편의성 측면에서의 경제적 편익에도 불구하고 최근 개인투자자의 해외주식 직접투자 확대 추세가 국제분산투자 측면에서의 경제적 편익을 충분히 활용하고 있다고 보기에는 어려운 측면이 존재한다. 이는 다수의 연구결과에서 제시된 바와 같이 개인의 직접투자 행태는 기관투자자 등 여타 투자주체 대비 비효율적인 성향이 나타나고 있기 때문이다.7) 김한수(2017) 및 김한수(2020) 등에 따르면 우리나라 개인투자자의 경우 국제분산투자 목적의 투자행태가 관찰되지 않고 있으며8), 개인투자자의 지역별 해외투자편향(Foreign Investment Bias)9) 또한 여타 주체 대비 높은 수준으로 나타나고 있다. 이러한 연구결과는 개인의 경우 해외주식투자를 국제적 위험분산을 고려한 포트폴리오투자의 일환으로 활용하기보다는 고위험·고수익을 추구하는 개인투자자의 경향이 크게 반영되고 있음을 시사하고 있다.

또한 개인투자자는 공격적 투자행태에 따른 위험요인과 더불어 해외주식투자 관련 국내·외 규제차이에 기인한 투자자보호 측면에서의 위험에도 노출되고 있다는 점에서도 주의가 필요하다. 이는 개인투자자가 국내 증권사를 통해 취득할 수 있는 해외주식 관련 상품에는 레버리지를 활용한 다양한 상품이 포함되어 있으나, 외국법에 의해 조성된 해외투자 상품에 대해서는 국내법에 따른 접근성 제한 및 투자자 보호 관련 조항이 적용되지 않기 때문이다.10) 예컨대 내국인이 국내 레버리지 ETF 상품에 투자하는 경우 사전교육 및 기본예탁금 납입 등의 의무조항을 이수하도록 규정하고 있으나 외국법에 의해 조성된 해외 상품의 경우에는 이러한 조항이 적용되지 않는다.

이론적으로 해외주식투자의 가장 큰 경제적 편익은 국제분산투자를 통한 위험조정 수익률 제고에 있다.11) 이미 다수의 연구를 통해 국제분산투자를 통한 포트폴리오 수익 극대화의 효과가 실증적으로 보고되고 있으며, 우리나라의 경우 주요국 대비 모국투자편향(Home Bias)이 높은 수준임을 반영할 때 접근성 개선을 통한 해외주식투자 활성화는 경제적 측면에서의 추가적 편익을 도모할 수 있는 기회를 제공한다는 점에서 긍정적인 측면이 존재한다. 다만 개인투자자의 과도한 직접투자 방식의 해외주식투자 확대는 투자자보호 측면에서의 추가적 위험성을 동시에 내포하고 있으며, 실제 최근 개인투자자의 해외주식투자 행태가 고위험·고수익 투자 방안에 가깝다는 현실을 고려할 때 국제분산투자 차원에서의 해외주식투자 활용 필요성에 대한 일반투자자의 인식을 제고하는 방향으로의 노력이 필요할 것으로 판단된다.

1) 주요 민간 기관투자자 및 일반투자자(개인 및 일반법인)의 2021년 3분기 기준 해외주식투자 잔액은 약 2,541억달러로 2016년말 대비 4배 이상 증가하였다(한국은행 국제투자대조표).

2) 예탁결제원 통계시스템(Seibro)에 포함된 해외주식 보관잔액은 개인투자자 뿐만 아니라 일반법인 및 증권사 고유자산 등 국내 예탁결제원을 통해 집중예탁되고 있는 총 보관잔액이다.

3) 금융감독원이 간헐적으로 발표하고 있는 개인투자자 해외투자 동향(보도자료) 등을 통해 간접적으로 추정해 볼 경우 2020년 8월말 기준 예탁결제원 해외주식 보관잔액의 약 80%가 개인투자자 보유잔액으로 추정된다.

4) 2020년 말 기준 개인 대상 해외투자펀드 판매잔액은 약 24조원 수준으로 2011년말 대비 약 35% 감소한 것으로 나타난다.

5) 자본시장법은 국내 투자중개업자가 취득하게 되는 외화증권은 국내 증권과 동일하게 예탁결제원을 통해 집중예탁할 것을 의무화하고 있다(자본시장법 제61조 등 참조).

6) 국내증권사의 해외주식 거래수수료는 약 7~25bp 수준으로 일반 개인투자자의 거래규모 등을 감안할 때 주요국(미국 Fidelity의 경우 건당 20~50달러의 거래수수료 부과) 대비 낮은 수준이다.

7) 최근 개인투자자의 국내 주식시장에서의 투자행태를 분석한 김민기ㆍ김준석(2021)의 연구에서도 개인투자자는 높은 투자위험을 감수하는 공격적인 투자성향을 보이고 있으며 기관투자자 대비 열악한 투자성과를 보이는 것으로 보고되고 있다.

8) 해당 연구에 따르면 기관투자자의 경우 국제적 위험분산 동기가 통계적으로 유의한 해외주식투자 결정요인으로 추정되었으나 개인의 경우 유의하지 않은 것으로 추정되었다.

9) 해외투자편향은 이론적 지역별 최적 자산배분과 실제 국내투자자의 지역별 자산배분 비중과의 괴리로 측정한다(편향도 범위: -1(과대편향) ~ +1(과소편향)).

10) 최근 6개월간 순매수 1위 종목인 ‘PROSHARES ULTRAPRO QQQ ETF’ 상품은 국내에서는 허용되지 않는 3배 레버리지를 활용한 해외주식 ETF 상품이다.

11) Markowitz(1952)는 포트폴리오 다각화를 통한 위험조정 수익률 제고에 대한 이론적 기반을 제공하고 있으며, Sonlik(1974) 등 다수의 연구는 국제분산투자를 통한 위험조정 수익률 개선의 효과를 실증적으로 보여주고 있다.

12) 모국투자편향은 이론적 최적 해외포트폴리오 대비 국내투자자의 모국 주식에 대한 편향도를 추정하고 있으며(추정치 범위는 0(편 없음)~1(최대 편향), 2018년 말 기준 우리나라 모국투자편향은 약 0.79로 영국(0.33) 및 독일(0.38) 등 주요국 대비 높은 수준이다.

참고문헌

김민기ㆍ김준석, 2021,『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

김한수, 2017, 『글로벌 해외포트폴리오투자 현황 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 17-08.

김한수, 2020, 『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

김한수, 2021,『국내투자자의 해외주식 직접투자 접근성 분석 및 시사점』, 자본시장연구원 이슈보고서 21-30.

Coeurdacier, N., Rey, H., 2012, Home bias in open economy financial macroeconomics, Journal of Economic Literature 51(1), 63-115.

Markowitz, H., 1952, Portfolio selection, Journal of Finance 7(1), pp.77-91.

Portes, R., Rey, H., 2000, The determinants of cross-border equity flows: The geography of information, CEPR.

Solnik, B., 1974, An equilibrium model of the international capital market, Journal of Economic Theory 8(4), 500-524.

국내투자자의 해외주식투자 추이

국내투자자의 해외주식투자는 2000년대 초반 이후 빠른 증가세를 지속해오고 있다. 2021년 3분기 기준 국내투자자의 해외주식투자 잔액은 약 5,527억달러로 2003년 말 잔액(34억달러) 대비 160배 이상 증가하였다. 특히 글로벌 금융위기 이후 시점에서는 주요 연기금 등 공공부문의 해외주식투자가 크게 증가하고 있다. 국내 최대 해외주식투자 주체인 국민연금의 경우 현재 해외주식 보유비중은 총자산의 약 1/4에 달하는 것으로 추정되며, 국민연금을 포함한 일반정부 부문의 해외주식투자 잔액은 국내투자자의 해외주식 보유잔액의 과반을 상회하는 것으로 나타나고 있다. 이와 더불어 최근에는 주요 금융기관 및 개인 등 민간부문의 해외주식투자 잔액 또한 상승세를 보이고 있는 것으로 나타나고 있다.1)

최근 국내투자자의 해외주식투자 추이에서 가장 두드러지는 특징은 개인투자자의 직접투자 방식에 의한 해외주식거래가 빠르게 증가하고 있다는 점이다. 개인투자자의 해외주식 직접투자 추이는 예탁결제원의 해외주식 보관잔액 통계를 통해 간접적으로 추정해 볼 수 있다.2) 2021년 10월말 기준 국내투자자가 예탁결제원을 통해 보유하고 있는 해외주식투자 잔액은 약 680억달러로 코로나 위기 발발 이전 시점인 2019년 말 대비 5배 이상 증가한 것으로 나타난다. 해당 통계는 개인투자자 및 일반법인 등 기타 주체의 예탁결제원 외화증권 예탁계좌를 통해 보관중인 해외주식을 포함하고 있으나, 최근의 확대 추세는 대부분 개인투자자의 해외주식 직접투자 증가분에 따른 것으로 추정된다.3) 이는 특히 최근 개인의 해외펀드 등을 통한 간접투자 방식의 해외주식투자가 감소 추세를 보이고 있는 점과 비교할 때 개인의 해외주식투자 경로가 직접투자 방식으로 이동하고 있음을 보여주고 있다.4)

해외에서 발행 및 유통되는 증권을 국내에서 국경간 거래의 형식으로 직접 매매하는 해외주식 직접투자는 다수의 금융기관을 경유하는 복잡한 투자경로를 거치게 된다. <그림 2>에 나타난 바와 같이 국내 투자자가 국내 투자중개업자를 통해 해외주식의 매매거래를 수행하는 경우 해당 증권 소재국의 투자중개업자 및 해외 증권보관기관을 경유해야 한다. 즉 국내 투자중개업자는 해외증권의 매매거래를 위해 해당증권 소재국의 투자중개기관에 계좌를 개설하고 글로벌 증권보관기관을 경유하여 현지 자본시장에서의 매매 및 결제 업무가 진행된다. 이러한 복잡한 거래구조에 따라 해외주식거래는 국내거래 대비 비용적 측면에서의 제약요인이 존재한다. 국내투자자가 부담하는 해외주식거래 수수료에는 국내기관의 중개수수료와 더불어 해외 시장에서의 중개 및 보관 수수료 등이 포함되기 때문이다.

해외주식 직접투자 확대 요인 및 시사점

최근 내국인의 해외주식 직접투자 확대 추세는 코로나19 발발 이후 개인투자자의 해외주식투자에 대한 관심 확대와 더불어 국내시장의 높은 해외주식 직접투자 편의성이 반영된 결과로 해석된다. 우리나라는 한국예탁결제원이 국내 증권사 등을 대상으로 해외주식 결제 및 보관 업무를 대리하는 외화증권 집중예탁 구조를 보유하고 있으며5), 이러한 국내 방식은 규모의 경제 및 서비스 제공자의 업무 구축 용이성 등의 측면에서 국내투자자의 해외주식 직접투자 편의성 제고에 일조하고 있다. 이는 일차적으로 예탁자산 보관규모 등에 따라 수수료를 차등 부과하는 등 집중예탁에 따른 규모의 경제 효과가 존재하는 데 기인한다. 실제 예탁원이 국내 증권사에 부과하는 해외주식 결제 및 보관비용은 예탁자산 규모 확대와 더불어 인하되고 있는 것으로 파악되고 있다. 또한 복잡한 국경간 거래구조에도 불구하고 국내 증권사는 집중예탁을 통해 상대적으로 개인투자자 대상 해외주식투자 지원 업무 구축이 용이하다는 점에서도 거래비용 감소 요인이 존재한다. 특히 해외 네트워크 구축이 어려운 소규모 증권사 또한 집중예탁방식을 통한 해외증권 계좌개설 및 서비스 구축이 가능하다. 현재 국내에는 23개의 증권사가 개인투자자 대상 해외주식 직접투자 서비스를 제공하고 있는 것으로 파악되며, 다수의 서비스 제공자가 참여함에 따라 수수료 인하 경쟁 등을 통한 금융소비자 측면에서의 편익이 발생하고 있는 것으로 판단된다.6)

이러한 편의성 측면에서의 경제적 편익에도 불구하고 최근 개인투자자의 해외주식 직접투자 확대 추세가 국제분산투자 측면에서의 경제적 편익을 충분히 활용하고 있다고 보기에는 어려운 측면이 존재한다. 이는 다수의 연구결과에서 제시된 바와 같이 개인의 직접투자 행태는 기관투자자 등 여타 투자주체 대비 비효율적인 성향이 나타나고 있기 때문이다.7) 김한수(2017) 및 김한수(2020) 등에 따르면 우리나라 개인투자자의 경우 국제분산투자 목적의 투자행태가 관찰되지 않고 있으며8), 개인투자자의 지역별 해외투자편향(Foreign Investment Bias)9) 또한 여타 주체 대비 높은 수준으로 나타나고 있다. 이러한 연구결과는 개인의 경우 해외주식투자를 국제적 위험분산을 고려한 포트폴리오투자의 일환으로 활용하기보다는 고위험·고수익을 추구하는 개인투자자의 경향이 크게 반영되고 있음을 시사하고 있다.

또한 개인투자자는 공격적 투자행태에 따른 위험요인과 더불어 해외주식투자 관련 국내·외 규제차이에 기인한 투자자보호 측면에서의 위험에도 노출되고 있다는 점에서도 주의가 필요하다. 이는 개인투자자가 국내 증권사를 통해 취득할 수 있는 해외주식 관련 상품에는 레버리지를 활용한 다양한 상품이 포함되어 있으나, 외국법에 의해 조성된 해외투자 상품에 대해서는 국내법에 따른 접근성 제한 및 투자자 보호 관련 조항이 적용되지 않기 때문이다.10) 예컨대 내국인이 국내 레버리지 ETF 상품에 투자하는 경우 사전교육 및 기본예탁금 납입 등의 의무조항을 이수하도록 규정하고 있으나 외국법에 의해 조성된 해외 상품의 경우에는 이러한 조항이 적용되지 않는다.

이론적으로 해외주식투자의 가장 큰 경제적 편익은 국제분산투자를 통한 위험조정 수익률 제고에 있다.11) 이미 다수의 연구를 통해 국제분산투자를 통한 포트폴리오 수익 극대화의 효과가 실증적으로 보고되고 있으며, 우리나라의 경우 주요국 대비 모국투자편향(Home Bias)이 높은 수준임을 반영할 때 접근성 개선을 통한 해외주식투자 활성화는 경제적 측면에서의 추가적 편익을 도모할 수 있는 기회를 제공한다는 점에서 긍정적인 측면이 존재한다. 다만 개인투자자의 과도한 직접투자 방식의 해외주식투자 확대는 투자자보호 측면에서의 추가적 위험성을 동시에 내포하고 있으며, 실제 최근 개인투자자의 해외주식투자 행태가 고위험·고수익 투자 방안에 가깝다는 현실을 고려할 때 국제분산투자 차원에서의 해외주식투자 활용 필요성에 대한 일반투자자의 인식을 제고하는 방향으로의 노력이 필요할 것으로 판단된다.

1) 주요 민간 기관투자자 및 일반투자자(개인 및 일반법인)의 2021년 3분기 기준 해외주식투자 잔액은 약 2,541억달러로 2016년말 대비 4배 이상 증가하였다(한국은행 국제투자대조표).

2) 예탁결제원 통계시스템(Seibro)에 포함된 해외주식 보관잔액은 개인투자자 뿐만 아니라 일반법인 및 증권사 고유자산 등 국내 예탁결제원을 통해 집중예탁되고 있는 총 보관잔액이다.

3) 금융감독원이 간헐적으로 발표하고 있는 개인투자자 해외투자 동향(보도자료) 등을 통해 간접적으로 추정해 볼 경우 2020년 8월말 기준 예탁결제원 해외주식 보관잔액의 약 80%가 개인투자자 보유잔액으로 추정된다.

4) 2020년 말 기준 개인 대상 해외투자펀드 판매잔액은 약 24조원 수준으로 2011년말 대비 약 35% 감소한 것으로 나타난다.

5) 자본시장법은 국내 투자중개업자가 취득하게 되는 외화증권은 국내 증권과 동일하게 예탁결제원을 통해 집중예탁할 것을 의무화하고 있다(자본시장법 제61조 등 참조).

6) 국내증권사의 해외주식 거래수수료는 약 7~25bp 수준으로 일반 개인투자자의 거래규모 등을 감안할 때 주요국(미국 Fidelity의 경우 건당 20~50달러의 거래수수료 부과) 대비 낮은 수준이다.

7) 최근 개인투자자의 국내 주식시장에서의 투자행태를 분석한 김민기ㆍ김준석(2021)의 연구에서도 개인투자자는 높은 투자위험을 감수하는 공격적인 투자성향을 보이고 있으며 기관투자자 대비 열악한 투자성과를 보이는 것으로 보고되고 있다.

8) 해당 연구에 따르면 기관투자자의 경우 국제적 위험분산 동기가 통계적으로 유의한 해외주식투자 결정요인으로 추정되었으나 개인의 경우 유의하지 않은 것으로 추정되었다.

9) 해외투자편향은 이론적 지역별 최적 자산배분과 실제 국내투자자의 지역별 자산배분 비중과의 괴리로 측정한다(편향도 범위: -1(과대편향) ~ +1(과소편향)).

10) 최근 6개월간 순매수 1위 종목인 ‘PROSHARES ULTRAPRO QQQ ETF’ 상품은 국내에서는 허용되지 않는 3배 레버리지를 활용한 해외주식 ETF 상품이다.

11) Markowitz(1952)는 포트폴리오 다각화를 통한 위험조정 수익률 제고에 대한 이론적 기반을 제공하고 있으며, Sonlik(1974) 등 다수의 연구는 국제분산투자를 통한 위험조정 수익률 개선의 효과를 실증적으로 보여주고 있다.

12) 모국투자편향은 이론적 최적 해외포트폴리오 대비 국내투자자의 모국 주식에 대한 편향도를 추정하고 있으며(추정치 범위는 0(편 없음)~1(최대 편향), 2018년 말 기준 우리나라 모국투자편향은 약 0.79로 영국(0.33) 및 독일(0.38) 등 주요국 대비 높은 수준이다.

참고문헌

김민기ㆍ김준석, 2021,『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

김한수, 2017, 『글로벌 해외포트폴리오투자 현황 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 17-08.

김한수, 2020, 『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

김한수, 2021,『국내투자자의 해외주식 직접투자 접근성 분석 및 시사점』, 자본시장연구원 이슈보고서 21-30.

Coeurdacier, N., Rey, H., 2012, Home bias in open economy financial macroeconomics, Journal of Economic Literature 51(1), 63-115.

Markowitz, H., 1952, Portfolio selection, Journal of Finance 7(1), pp.77-91.

Portes, R., Rey, H., 2000, The determinants of cross-border equity flows: The geography of information, CEPR.

Solnik, B., 1974, An equilibrium model of the international capital market, Journal of Economic Theory 8(4), 500-524.