자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2050 탄소중립을 위한 자본시장의 변화와 발전 과제

2022-02호 2022.01.17

요약

파리협정이 기후금융의 중요성을 강조함에도 불구하고 기후금융의 성장속도나 자본시장 인프라 개선 속도, 금융회사의 탄소중립 준비정도는 아직 빠르지 않은 것으로 판단된다. 금융부문은 포트폴리오 넷제로(Net Zero)를 통해 산업의 탄소중립을 견인하는 고유의 금융자원배분기능이 있는 만큼, 탄소중립에 따른 기회와 위험을 관리하고 경계 짓는 핵심적인 역할을 수행할 수 있다. 특히, 자본시장을 통한 기후금융의 탄소배출 감축 효율성이 주목받고 있는 바, 자본시장은 기후위험의 장기적이고 복합적 성격을 가치평가와 성과평가, 나아가 보상체계에 통합하여 기후금융의 활성화를 지원할 필요가 있다. 또한 질적 지표인 ESG를 고려하는 과정에서 자본시장의 투명성과 신뢰가 훼손되지 않도록 녹색분류체계, 평가체계, 방법론, 평가기관 등 자본시장 인프라에 대해서는 규제감독의 강화가 바람직해 보인다. 자본시장이 배출권거래로 확장되는 글로벌 흐름으로 볼 때 현ㆍ선물거래를 겸비한 배출권시장으로 발전할 경우 자본시장 입장에서는 탄소가격 지표의 활용으로 질적 지표 중심의 ESG 평가 약점을 보완할 수 있을 것으로 보이며, 산업계에는 탄소 감축 비용의 예측 가능성과 감축 옵션 선택의 효율성 제고에 기여할 수 있을 것이다. 그런데 이 같은 자본시장의 변화가 산업의 탄소중립을 실질적으로 견인하기 위해서는 국내 금융투자업자들이 해외처럼 포트폴리오 넷제로 선언을 적극적으로 검토할 필요가 있다. 포트폴리오 넷제로를 탄소중립으로 인한 규제비용으로 인식하는 시각에서 벗어나 저탄소분야로 부가가치가 이동하는 글로벌 자산시장 흐름을 따라 자산배분의 대전환을 준비하는 동시에, 그린워싱(green washing)으로부터 투자자를 보호하는 자본시장의 발전전략이자 투자자보호 장치로 바라보는 인식의 전환이 필요한 때이다.

탄소중립을 위해서는 산업으로 금융자원의 배분을 결정하는 금융부문의 역할이 중요함에도, 금융부문의 기후위기 대응은 다른 산업부문에 비해 적극적이지 않은 것 같다. 본 고에서는 탄소중립에서 금융부문, 특히 자본시장의 중요성을 강조하고, 탄소중립을 위한 자본시장 발전 과제에 대해 살펴보기로 한다.

파리협정에서 기후금융의 위치

탄소중립에서 금융부문이 중요한 이유는 기후금융의 공급주체이기 때문이다. 잘 알려져 있지는 않지만 2015년 파리협정 원문에는 기후금융의 중요성을 유독 강조하고 있다. 파리협정의 목적 조항인 제 2조를 보면 ‘기후위기에 대한 지구적 대응능력 강화’가 파리협정의 합의목적임을 명시하고, 그 목적 달성의 일환으로 세 가지 중간목표1)에 합의했는데, 그 중에 하나가 기후금융 활성화이다. 경제 내에서 투자, 대출, 출연 등을 통해 다른 산업부문의 탄소중립을 견인하는 금융부문의 고유 기능을 기후위기 대응에 효과적으로 활용할 수 있도록 기후금융시스템을 활성화하는 것을 기후위기 대응력 강화의 핵심 요소로 인식하고 있다고 해석할 수 있다.

그런데 파리협정 이후 각국마다 감축목표를 선언하는 등 어느 정도 시간이 흘렀지만 기후금융의 현실은 2050 탄소중립에 필요한 기후금융 수요에는 크게 미치지 못하고 있다. CPI(2021)2)에 따르면 2020년 전세계 기후금융 조달(투자)액은 6,320억 달러로 추정된다. 파리협정 이전인 2014년 3,650억 달러에 비하면 73%나 증가했지만, IEA(2021)3)에서 2050 탄소중립을 위해 요구하는 기후금융 규모에 비하면 턱 없이 부족하다. IEA는 산업화 이전 대비 1.5°C 이내 온도 상승 억제를 가정하고 2030년까지 에너지 전환에 필요한 기후금융수요를 전 세계적으로 연간 5조 달러, 2040년부터 2050년까지는 연간 6조 달러로 추정하고 있다. 산술적으로는 2050 탄소중립을 위해 재정을 포함하여 금융시스템이 감당해야 할 기후금융 규모는 단기간에 8배 이상 확대되어야 하는 도전에 직면해 있는 것이다.

기후금융에서 자본시장의 중요성

탄소중립을 위한 기후금융의 도전적 과제는 단순히 양적 동원 능력의 확충에 한정되지 않는다. 어떤 기후금융이 탄소중립에 효율적인 시스템인가에 대한 근본적인 방향성에도 물음을 던진다. 관련하여 현재의 기후금융 통계는 시사하는 바가 있다. CPI(2021) 통계는 명시적으로 은행과 자본시장 조달로 기후금융을 분류하지는 않지만, 각각을 추정해볼 수는 있다.4) 2020년 6,320억 달러 기후금융 조달액 중에서 자본시장 조달로 분류할 수 있는 직접 지분, 프로젝트 지분, 시장금리부 채무 등을 합치면 총 4,510억 달러로 전체의 71%에 이른다. 나머지는 무상기여 340억 달러(전체의 5%)와 대출 성격의 직접 채무와 정책대출(정책금리부 채무)을 합쳐 1,470억 달러(전체의 24%)로 구성되어 있다. 기후금융 관련 딜(deal)이 탈탄소, 신재생 등 혁신투자와 관련되어 있어 자본시장 조달이 많은 비중을 차지하는 것으로 해석된다. 다만, 유의점은 기후금융의 절반 이상(51%)이 공적 기후금융으로 조달된 점이다. 자본시장 조달이든 대출 조달이든 거의 절반이 공적 금융기관을 통해서 조달된 것이다. 투자 불확실성으로 민간의 자발적인 투자를 유도하기 힘든 기후금융 프로젝트의 특성을 반영하는 것으로 파리협정에서 공적 기후금융의 중요성과 마중물 효과를 강조하는 맥락과 상통한다.

기후금융에서 자본시장의 중요성과 관련하여, 최근 학술연구에서 흥미 있는 한 가지 발견은 자본시장 조달이 은행 조달보다 이산화탄소 감축에 효과적이라는 연구 결과이다. ECB(2019a)와 ECB(2019b)5)는 1990년대부터 최근까지 48개 국가를 대상으로 한 실증분석을 통해 자본시장((민간신용+시가총액) 대비 시가총액 비중)이 발전할수록 일인당 탄소배출량은 줄어든다는 결과를 제시하고 있다. 구체적으로 자본시장 비중이 1%p 높아지면 일인당 탄소배출량은 0.024 metric tonne이 줄어드는 것으로 추정되고 있다. 이 같은 실증결과는 앞서 언급한 대로 기후금융 프로젝트의 혁신성과 관련이 있다. 혁신자금조달에서는 자본시장 조달이 보다 효율적이며, 현실에서도 자본시장이 발전한 나라에서 녹색특허가 많이 출원되는 것으로 확인되고 있다.

결국, 글로벌 경제에서 탄소중립 선언을 통한 저탄소경제로의 이행 압력이 커질수록 기후금융에서 자본시장의 활용도는 점점 강조될 것으로 보인다. 금융시스템적으로는 저탄소경제로 전환하는 과정이 지금까지의 은행 중심 시스템에서 자본시장의 균형적이고 선도적인 발전을 가속화하는 금융 다이내믹으로 작용할 것으로 보인다.

기후금융으로 인한 자본시장의 변화

기후금융은 다른 한편으로 자본시장의 체질 변화를 요구할 것이다. 기후금융이 자본시장에 미치는 변화는 기후위험의 속성과 전통 자본시장 속성 간의 조화가능성과 관련된 것이나 두 속성은 상당히 이질적인 것으로 보인다. 금융안정위원회(FSB) 분석처럼 전환위험(transition risk)과 재난위험(physical risk)을 함께 갖는 기후위험은 복잡성, 장기지속성, 분산불가능성(특히 재난위험)을 속성으로 하는 반면 전통적 자본시장은 재무중심, 분산가능성, 단기주의 속성을 가지고 있다. 기후금융과 자본시장의 조화를 위해서는 기후금융 속성을 기존 자본시장 패러다임에 통합할 필요가 있으며, 이 과정에서 시간불일치 문제와 가치평가체계의 변화가 나타날 것으로 보인다.

장기 시계의 기후금융과 단기주의의 자본시장 가치평가 간 시간불일치 문제는 ESG를 계기로 이미 제도 개선이 진행 중에 있다. 다만, 기후위험 요소는 ESG 중에도 초장기의 속성을 가지고 있다는 점에서 기존의 가치평가와 투자성과평가의 단기주의6)와 상충이 클 수 있다. ESG를 계기로 ESG를 가치평가체계에 통합하고 기관투자자의 수탁자책임에 반영하는 글로벌 흐름은 긍정적이다. 다만, 시간불일치 문제의 보다 진전된 해소를 위해서는 ESG를 하나의 투자전략으로 좁게 이해하는 시각에서 벗어나 금융회사 전반의 성과평가와 보상체계에 일관되게 반영할 필요가 있다. 특히, 기후위기 관련 규제흐름이 강조될수록, 후술하는 포트폴리오 넷제로가 중요한 금융회사의 최적화 제약요인으로 작용할 것으로 예상되는 만큼, ESG를 가치평가, 성과평가, 보상체계에 반영하려는 움직임은 커질 것이며, 그렇게 될 때 기후금융과 자본시장의 시간불일치 문제는 완화될 수 있을 것이다.

ESG의 가치평가 통합과 관련하여 가장 큰 애로는 평가의 투명성이다. 기존의 재무중심 가치평가는 매우 투명하고 객관적이며 독립적이었다. 데이터가 모든 것을 말해준다. 그러나 ESG는 기본적으로 질적지표이다. 투명성과 객관성이 생명인 가치평가에 질적 지표를 반영하는 과정은 그 자체가 잘 설계되지 않을 경우 자본시장의 투명성을 오히려 해칠 수 있다. 더구나, 기후위험을 통합한 가치평가는 경제에서 고탄소부문을 좌초자산화(stranded assets)하고, 저탄소부문의 그린프리미엄을 가치화하는 등 경쟁과 산업의 지형을 변화시킬 가능성이 높다. 이런 점에서 ESG 통합은 자본시장에 커다란 도전이다. 때문에 ESG 가치평가 시대에는 재무중심 가치평가 때보다 엄정한 감독자의 역할이 중요하다. 가치평가 프로세스와 방법론의 객관성과 전문성, 투명성, 그리고 가치평가기관에 대한 금융규제가 지금까지와는 다른 차원에서 요구될 수 있는 것이다. 유럽의 ESG 인덱스에 대한 감독규제나, MSCI 등 ESG 평가기관의 금융회사 등록, 평가 프로세스와 방법론에 대한 공개, 녹색분류(taxonomy)에 기반한 녹색채권기준, 녹색투자상품 인증 등과 같은 자본시장 평가 인프라에 대한 근년의 강화된 규제는 ESG를 통합하면서도 자본시장의 투명성과 신뢰를 제고하기 위한 변화로 이해된다.

마지막으로 기후금융에 따른 자본시장의 체질 변화이자 자본시장이 기후금융에 기여하는 가장 적극적인 고유 분야가 있다면 배출권시장이다. 배출권은 재산적 가치가 있는 무체의 투자자산으로서, 에너지시장과 연계되어 가치와 수급이 결정되는 것이 해외의 일반적 현상이다. 배출권 할당 대상기업 간의 좁은 거래시장으로는 가격발견기능이 제대로 작동할 수 없고, 배출권의 미래 제출을 위해 현재 거래를 하는 거래구조상 현ㆍ선물시장이 겸비된 자산시장으로 발전할 때 탄소가격이 제대로 발견될 수 있다. 현ㆍ선물시장을 통해 가격 효율성이 담보된 탄소가격은 무엇보다 탄소감축비용의 예측 가능성을 높임으로써 국가적으로나 기업차원에서 가장 효율적인 감축전략 수립을 가능하게 할 것이며, 기후금융 관련하여서도 객관적인 탄소가격이 존재함에 따라 양적 지표를 이용한 ESG 평가를 가능하게 하며 자본시장의 투명성과 신뢰에도 긍정적으로 기능할 것이다.

금융부문의 대응: 넷제로(Net Zero) 선언

국가 단위 탄소중립과 기업 단위 탄소중립은 목표와 범위, 전략 등에서 단순비교가 어렵지만, 상호보완적인 것은 틀림없다. 그리고 기업 단위 탄소중립은 기업의 ESG 경영 적극성에 따라 달라질 뿐만 아니라, 금융자원 배분권으로 기업부문의 탄소중립을 견인할 수 있는 금융부문의 탄소중립 의지도 매우 중요한 변수가 된다. 기후금융의 역할과 기여에 대해 파리협정이 강조하고 있고, 기후금융을 위한 공적금융의 통제가능성과 민관합동 기후금융의 중요성 등을 고려할 때, 금융부문을 통한 산업부문의 탄소중립 유도 노력은 글로벌 차원에서 점점 강조될 것이다. 그리고 그 구체적인 정책은 금융부문의 넷제로 선언과 이행전략으로서 녹색금융의 체계화가 될 것이다.

넷제로는 금융회사가 탄소중립을 선언하는 것으로, 국가 탄소중립이나 기업 탄소중립과 달리, 본인의 금융활동에 따른 결과로 보유한 자산포트폴리오의 배출량에 대한 감축목표를 설정하는 것이 핵심이다. 파리협정에서 강조한 탄소중립에서 기후금융의 고유기능이란 금융회사의 대출 혹은 투자기업의 탄소배출(외부배출, scope 3)의 감축을 견인하는 것과 일맥상통한다. 때문에 기후금융에 적극적인 금융회사라면 포트폴리오 넷제로를 선언하고 그 로드맵과 이행전략, 수단을 제시할 필요가 있다. 이 과정에서 녹색금융은 중요한 이행수단이 될 것이다. 금융부문 중에서는 투자와 투자 철회, 배제, 주주관여 등 보다 다양한 이행수단을 가진 금융투자업의 넷제로 선언이 자본시장을 통한 기후금융 수요 확대와 함께 점차 강조될 것으로 보인다.

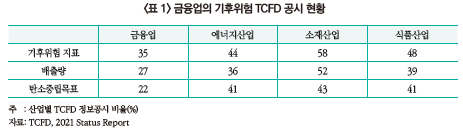

글로벌 통계를 보면 금융회사의 넷제로 선언은 빠르게 확산되고 있다. 넷제로 선언을 위한 전단계 격이자 글로벌 규제로 발전하고 있는 TCFD 지지를 선언한 글로벌 금융회사(상업은행, 투자은행, 자산운용사, 연기금)는 2020년 기준 1,069개, 보유자산 194조 달러에 이른다. 그런데 지지 이후 기후위험 공시율(공시 금융회사/지지선언 금융회사) 통계를 보면 금융부문이 다른 산업 부문에 비해 탄소중립에 적극적이라고 평가할 수는 없다. 2020년 기준 금융회사의 공시율은 28%로 에너지산업 36%, 소재 38%, 식품 30%에 비해 낮은 수준이다. 더구나, 넷제로 선언과 밀접한 관련이 있는 수치목표 설정에 대한 공시를 보면 다른 산업에 비해 더 소극적인 모습이다(<표 1> 참조).

긍정적인 것은 지난 글래스고 COP26을 계기로 금융회사들의 넷제로 움직임이 보다 가속화하는 모습이다. 은행(투자은행 포함), 자산운용, 연기금 등 금융부문별로 탄소중립을 위한 글로벌 네트워크를 결성하여 공동으로 넷제로 전략을 택하는 흐름이 UN 주도로 빠르게 가시화하고 있다. 은행은 NZBA(Net-Zero Banking Alliance)을 결성하고 2050년까지 포트폴리오의 넷제로를 선언하였다. 글로벌 은행 자산의 43%(66조 달러)에 해당하는 전세계 98개 은행들이 참여하고 있으며 현재 넷제로 선언을 준비하고 있다. 골드만삭스, 모건스탠리, BOA 등이 모두 참여하고 있으며 우리나라도 4개 국내은행(기업은행, 전북은행, 신한은행, KB)이 참여하고 있다. 이중에서 KB는 2021년 넷제로를 선언했다. 연기금 등 자산소유자도 NZAOA(Net-Zero Asset Owner Alliance)를 결성했다. 연기금들은 넷제로를 수탁자책임의 일환으로 보고 2050년까지 포트폴리오 넷제로를 달성하겠다는 것이다. 전세계 43개 자산소유자들이 참여하고 있으며 캘퍼스, 호주 퇴직연금 CBUS 등 글로벌 연기금이 참여하고 있다. 자산운용회사도 NGAM(Net Zero Asset Managers initiative)을 결성했다. 2050년까지 넷제로를 달성하는 투자포트폴리오를 구성하겠다는 것으로 최초 결성 43개 자산운용사(AUM 11.9조 달러)들은 2035년까지 포트폴리오의 35%를 넷제로 포트폴리오로 구성하겠다고 선언하고 있다.

국내 금융투자업 시사점

국내 금융투자업의 경우 아직까지 넷제로 선언에 적극적이지 않다. 기후솔루션(2022)7)이 최근 100대 금융기관에 대해 조사한 바에 따르면, 포트폴리오 넷제로를 선언한 자산운용회사는 5곳이며, 증권회사는 2곳으로 확인됐다. 연기금 중에는 없었다. 이와 달리 금융지주 계열의 시중은행은 넷제로 선언에 적극적이어서 최근 4곳이 SBTi 인증의 넷제로를 선언했다. 한편 넷제로 선언으로 가는 준비단계라고 할 수 있는 TCFD 지지선언의 경우에도 금융투자업에서 적극적이라고 말하기 어렵다. 2022년 1월 현재 49개 금융기관이 TCFD 지지선언을 하고 있는데, 이 중 자산운용회가가 17개로 가장 많고, 은행이 12곳, 증권회사 2곳, 연기금 1곳 등이다. 금융지주 계열의 은행이 적극적으로 지지선언을 하고 있으며 넷제로 선언이란 결실로 나타나고 있다. 기후금융에서 자본시장의 적극적 역할을 기대하는 저탄소경제 흐름과, 투자, 배제, 투자 철회, 주주관여, 의결권 행사 등 다양한 넷제로 이행수단을 가진 금융투자회사의 업무 영역으로 볼 때, 국내 금융투자회사들도 포트폴리오 넷제로에 보다 전향적일 필요가 있다고 본다. 포트폴리오 넷제로를 탄소중립으로 인한 규제비용으로 인식하는 시각에서 벗어나 저탄소분야로 부가가치가 이동하는 글로벌 자산시장 흐름을 따라 자산배분의 대전환을 준비하는 동시에, 그린워싱(green washing)으로부터 투자자를 보호하는 자본시장의 발전전략이자 투자자보호 장치로 바라보는 인식의 전환이 필요한 때이다.

1) 첫째가 지구 온도 상승 저지이고 둘째가 기후재앙 회피를 위한 기후변화 적응(adaptation) 동참이며, 세 번째가 기후금융의 활성화(Making finance flows consistent with a pathway towards low greenhouse gas emissions and climate-resilient development)이다.

2) CPI, 2021, Global Landscape of Climate Finance 2021.

3) IEA, 2021, Net Zero by 2050: A Roadmap for the Global Energy System.

4) UNFCCC의 기후금융 분류에 따르면 기후금융이란 온실가스 감축과 온실가스의 부정적 영향 감소를 목적으로 조달하는 금융으로 CPI(Climate Policy Initiative)는 무상기여(Grants), 프로젝트 부채(Project-level debt), 프로젝트 지분(Project-level equity), 직접 부채, 직접 지분 등으로 분류할 수 있다.

5) ECB, 2019a, Finance and Decarbonization: Why Equity Markets Do It Better.

ECB, 2019b, Finance and Carbon Emissions.

6) 세계은행에 따르면 투자자의 평균 주식보유기간은 한국이 9개월, 미국이 11개월, 독일 18개월, 캐나다 21개월이다.

7) 기후솔루션, 2022, 『국내 주요 금융기관 100개 기후변화 정책 평가』.

파리협정에서 기후금융의 위치

탄소중립에서 금융부문이 중요한 이유는 기후금융의 공급주체이기 때문이다. 잘 알려져 있지는 않지만 2015년 파리협정 원문에는 기후금융의 중요성을 유독 강조하고 있다. 파리협정의 목적 조항인 제 2조를 보면 ‘기후위기에 대한 지구적 대응능력 강화’가 파리협정의 합의목적임을 명시하고, 그 목적 달성의 일환으로 세 가지 중간목표1)에 합의했는데, 그 중에 하나가 기후금융 활성화이다. 경제 내에서 투자, 대출, 출연 등을 통해 다른 산업부문의 탄소중립을 견인하는 금융부문의 고유 기능을 기후위기 대응에 효과적으로 활용할 수 있도록 기후금융시스템을 활성화하는 것을 기후위기 대응력 강화의 핵심 요소로 인식하고 있다고 해석할 수 있다.

그런데 파리협정 이후 각국마다 감축목표를 선언하는 등 어느 정도 시간이 흘렀지만 기후금융의 현실은 2050 탄소중립에 필요한 기후금융 수요에는 크게 미치지 못하고 있다. CPI(2021)2)에 따르면 2020년 전세계 기후금융 조달(투자)액은 6,320억 달러로 추정된다. 파리협정 이전인 2014년 3,650억 달러에 비하면 73%나 증가했지만, IEA(2021)3)에서 2050 탄소중립을 위해 요구하는 기후금융 규모에 비하면 턱 없이 부족하다. IEA는 산업화 이전 대비 1.5°C 이내 온도 상승 억제를 가정하고 2030년까지 에너지 전환에 필요한 기후금융수요를 전 세계적으로 연간 5조 달러, 2040년부터 2050년까지는 연간 6조 달러로 추정하고 있다. 산술적으로는 2050 탄소중립을 위해 재정을 포함하여 금융시스템이 감당해야 할 기후금융 규모는 단기간에 8배 이상 확대되어야 하는 도전에 직면해 있는 것이다.

기후금융에서 자본시장의 중요성

탄소중립을 위한 기후금융의 도전적 과제는 단순히 양적 동원 능력의 확충에 한정되지 않는다. 어떤 기후금융이 탄소중립에 효율적인 시스템인가에 대한 근본적인 방향성에도 물음을 던진다. 관련하여 현재의 기후금융 통계는 시사하는 바가 있다. CPI(2021) 통계는 명시적으로 은행과 자본시장 조달로 기후금융을 분류하지는 않지만, 각각을 추정해볼 수는 있다.4) 2020년 6,320억 달러 기후금융 조달액 중에서 자본시장 조달로 분류할 수 있는 직접 지분, 프로젝트 지분, 시장금리부 채무 등을 합치면 총 4,510억 달러로 전체의 71%에 이른다. 나머지는 무상기여 340억 달러(전체의 5%)와 대출 성격의 직접 채무와 정책대출(정책금리부 채무)을 합쳐 1,470억 달러(전체의 24%)로 구성되어 있다. 기후금융 관련 딜(deal)이 탈탄소, 신재생 등 혁신투자와 관련되어 있어 자본시장 조달이 많은 비중을 차지하는 것으로 해석된다. 다만, 유의점은 기후금융의 절반 이상(51%)이 공적 기후금융으로 조달된 점이다. 자본시장 조달이든 대출 조달이든 거의 절반이 공적 금융기관을 통해서 조달된 것이다. 투자 불확실성으로 민간의 자발적인 투자를 유도하기 힘든 기후금융 프로젝트의 특성을 반영하는 것으로 파리협정에서 공적 기후금융의 중요성과 마중물 효과를 강조하는 맥락과 상통한다.

기후금융에서 자본시장의 중요성과 관련하여, 최근 학술연구에서 흥미 있는 한 가지 발견은 자본시장 조달이 은행 조달보다 이산화탄소 감축에 효과적이라는 연구 결과이다. ECB(2019a)와 ECB(2019b)5)는 1990년대부터 최근까지 48개 국가를 대상으로 한 실증분석을 통해 자본시장((민간신용+시가총액) 대비 시가총액 비중)이 발전할수록 일인당 탄소배출량은 줄어든다는 결과를 제시하고 있다. 구체적으로 자본시장 비중이 1%p 높아지면 일인당 탄소배출량은 0.024 metric tonne이 줄어드는 것으로 추정되고 있다. 이 같은 실증결과는 앞서 언급한 대로 기후금융 프로젝트의 혁신성과 관련이 있다. 혁신자금조달에서는 자본시장 조달이 보다 효율적이며, 현실에서도 자본시장이 발전한 나라에서 녹색특허가 많이 출원되는 것으로 확인되고 있다.

결국, 글로벌 경제에서 탄소중립 선언을 통한 저탄소경제로의 이행 압력이 커질수록 기후금융에서 자본시장의 활용도는 점점 강조될 것으로 보인다. 금융시스템적으로는 저탄소경제로 전환하는 과정이 지금까지의 은행 중심 시스템에서 자본시장의 균형적이고 선도적인 발전을 가속화하는 금융 다이내믹으로 작용할 것으로 보인다.

기후금융으로 인한 자본시장의 변화

기후금융은 다른 한편으로 자본시장의 체질 변화를 요구할 것이다. 기후금융이 자본시장에 미치는 변화는 기후위험의 속성과 전통 자본시장 속성 간의 조화가능성과 관련된 것이나 두 속성은 상당히 이질적인 것으로 보인다. 금융안정위원회(FSB) 분석처럼 전환위험(transition risk)과 재난위험(physical risk)을 함께 갖는 기후위험은 복잡성, 장기지속성, 분산불가능성(특히 재난위험)을 속성으로 하는 반면 전통적 자본시장은 재무중심, 분산가능성, 단기주의 속성을 가지고 있다. 기후금융과 자본시장의 조화를 위해서는 기후금융 속성을 기존 자본시장 패러다임에 통합할 필요가 있으며, 이 과정에서 시간불일치 문제와 가치평가체계의 변화가 나타날 것으로 보인다.

장기 시계의 기후금융과 단기주의의 자본시장 가치평가 간 시간불일치 문제는 ESG를 계기로 이미 제도 개선이 진행 중에 있다. 다만, 기후위험 요소는 ESG 중에도 초장기의 속성을 가지고 있다는 점에서 기존의 가치평가와 투자성과평가의 단기주의6)와 상충이 클 수 있다. ESG를 계기로 ESG를 가치평가체계에 통합하고 기관투자자의 수탁자책임에 반영하는 글로벌 흐름은 긍정적이다. 다만, 시간불일치 문제의 보다 진전된 해소를 위해서는 ESG를 하나의 투자전략으로 좁게 이해하는 시각에서 벗어나 금융회사 전반의 성과평가와 보상체계에 일관되게 반영할 필요가 있다. 특히, 기후위기 관련 규제흐름이 강조될수록, 후술하는 포트폴리오 넷제로가 중요한 금융회사의 최적화 제약요인으로 작용할 것으로 예상되는 만큼, ESG를 가치평가, 성과평가, 보상체계에 반영하려는 움직임은 커질 것이며, 그렇게 될 때 기후금융과 자본시장의 시간불일치 문제는 완화될 수 있을 것이다.

ESG의 가치평가 통합과 관련하여 가장 큰 애로는 평가의 투명성이다. 기존의 재무중심 가치평가는 매우 투명하고 객관적이며 독립적이었다. 데이터가 모든 것을 말해준다. 그러나 ESG는 기본적으로 질적지표이다. 투명성과 객관성이 생명인 가치평가에 질적 지표를 반영하는 과정은 그 자체가 잘 설계되지 않을 경우 자본시장의 투명성을 오히려 해칠 수 있다. 더구나, 기후위험을 통합한 가치평가는 경제에서 고탄소부문을 좌초자산화(stranded assets)하고, 저탄소부문의 그린프리미엄을 가치화하는 등 경쟁과 산업의 지형을 변화시킬 가능성이 높다. 이런 점에서 ESG 통합은 자본시장에 커다란 도전이다. 때문에 ESG 가치평가 시대에는 재무중심 가치평가 때보다 엄정한 감독자의 역할이 중요하다. 가치평가 프로세스와 방법론의 객관성과 전문성, 투명성, 그리고 가치평가기관에 대한 금융규제가 지금까지와는 다른 차원에서 요구될 수 있는 것이다. 유럽의 ESG 인덱스에 대한 감독규제나, MSCI 등 ESG 평가기관의 금융회사 등록, 평가 프로세스와 방법론에 대한 공개, 녹색분류(taxonomy)에 기반한 녹색채권기준, 녹색투자상품 인증 등과 같은 자본시장 평가 인프라에 대한 근년의 강화된 규제는 ESG를 통합하면서도 자본시장의 투명성과 신뢰를 제고하기 위한 변화로 이해된다.

마지막으로 기후금융에 따른 자본시장의 체질 변화이자 자본시장이 기후금융에 기여하는 가장 적극적인 고유 분야가 있다면 배출권시장이다. 배출권은 재산적 가치가 있는 무체의 투자자산으로서, 에너지시장과 연계되어 가치와 수급이 결정되는 것이 해외의 일반적 현상이다. 배출권 할당 대상기업 간의 좁은 거래시장으로는 가격발견기능이 제대로 작동할 수 없고, 배출권의 미래 제출을 위해 현재 거래를 하는 거래구조상 현ㆍ선물시장이 겸비된 자산시장으로 발전할 때 탄소가격이 제대로 발견될 수 있다. 현ㆍ선물시장을 통해 가격 효율성이 담보된 탄소가격은 무엇보다 탄소감축비용의 예측 가능성을 높임으로써 국가적으로나 기업차원에서 가장 효율적인 감축전략 수립을 가능하게 할 것이며, 기후금융 관련하여서도 객관적인 탄소가격이 존재함에 따라 양적 지표를 이용한 ESG 평가를 가능하게 하며 자본시장의 투명성과 신뢰에도 긍정적으로 기능할 것이다.

금융부문의 대응: 넷제로(Net Zero) 선언

국가 단위 탄소중립과 기업 단위 탄소중립은 목표와 범위, 전략 등에서 단순비교가 어렵지만, 상호보완적인 것은 틀림없다. 그리고 기업 단위 탄소중립은 기업의 ESG 경영 적극성에 따라 달라질 뿐만 아니라, 금융자원 배분권으로 기업부문의 탄소중립을 견인할 수 있는 금융부문의 탄소중립 의지도 매우 중요한 변수가 된다. 기후금융의 역할과 기여에 대해 파리협정이 강조하고 있고, 기후금융을 위한 공적금융의 통제가능성과 민관합동 기후금융의 중요성 등을 고려할 때, 금융부문을 통한 산업부문의 탄소중립 유도 노력은 글로벌 차원에서 점점 강조될 것이다. 그리고 그 구체적인 정책은 금융부문의 넷제로 선언과 이행전략으로서 녹색금융의 체계화가 될 것이다.

넷제로는 금융회사가 탄소중립을 선언하는 것으로, 국가 탄소중립이나 기업 탄소중립과 달리, 본인의 금융활동에 따른 결과로 보유한 자산포트폴리오의 배출량에 대한 감축목표를 설정하는 것이 핵심이다. 파리협정에서 강조한 탄소중립에서 기후금융의 고유기능이란 금융회사의 대출 혹은 투자기업의 탄소배출(외부배출, scope 3)의 감축을 견인하는 것과 일맥상통한다. 때문에 기후금융에 적극적인 금융회사라면 포트폴리오 넷제로를 선언하고 그 로드맵과 이행전략, 수단을 제시할 필요가 있다. 이 과정에서 녹색금융은 중요한 이행수단이 될 것이다. 금융부문 중에서는 투자와 투자 철회, 배제, 주주관여 등 보다 다양한 이행수단을 가진 금융투자업의 넷제로 선언이 자본시장을 통한 기후금융 수요 확대와 함께 점차 강조될 것으로 보인다.

글로벌 통계를 보면 금융회사의 넷제로 선언은 빠르게 확산되고 있다. 넷제로 선언을 위한 전단계 격이자 글로벌 규제로 발전하고 있는 TCFD 지지를 선언한 글로벌 금융회사(상업은행, 투자은행, 자산운용사, 연기금)는 2020년 기준 1,069개, 보유자산 194조 달러에 이른다. 그런데 지지 이후 기후위험 공시율(공시 금융회사/지지선언 금융회사) 통계를 보면 금융부문이 다른 산업 부문에 비해 탄소중립에 적극적이라고 평가할 수는 없다. 2020년 기준 금융회사의 공시율은 28%로 에너지산업 36%, 소재 38%, 식품 30%에 비해 낮은 수준이다. 더구나, 넷제로 선언과 밀접한 관련이 있는 수치목표 설정에 대한 공시를 보면 다른 산업에 비해 더 소극적인 모습이다(<표 1> 참조).

국내 금융투자업 시사점

국내 금융투자업의 경우 아직까지 넷제로 선언에 적극적이지 않다. 기후솔루션(2022)7)이 최근 100대 금융기관에 대해 조사한 바에 따르면, 포트폴리오 넷제로를 선언한 자산운용회사는 5곳이며, 증권회사는 2곳으로 확인됐다. 연기금 중에는 없었다. 이와 달리 금융지주 계열의 시중은행은 넷제로 선언에 적극적이어서 최근 4곳이 SBTi 인증의 넷제로를 선언했다. 한편 넷제로 선언으로 가는 준비단계라고 할 수 있는 TCFD 지지선언의 경우에도 금융투자업에서 적극적이라고 말하기 어렵다. 2022년 1월 현재 49개 금융기관이 TCFD 지지선언을 하고 있는데, 이 중 자산운용회가가 17개로 가장 많고, 은행이 12곳, 증권회사 2곳, 연기금 1곳 등이다. 금융지주 계열의 은행이 적극적으로 지지선언을 하고 있으며 넷제로 선언이란 결실로 나타나고 있다. 기후금융에서 자본시장의 적극적 역할을 기대하는 저탄소경제 흐름과, 투자, 배제, 투자 철회, 주주관여, 의결권 행사 등 다양한 넷제로 이행수단을 가진 금융투자회사의 업무 영역으로 볼 때, 국내 금융투자회사들도 포트폴리오 넷제로에 보다 전향적일 필요가 있다고 본다. 포트폴리오 넷제로를 탄소중립으로 인한 규제비용으로 인식하는 시각에서 벗어나 저탄소분야로 부가가치가 이동하는 글로벌 자산시장 흐름을 따라 자산배분의 대전환을 준비하는 동시에, 그린워싱(green washing)으로부터 투자자를 보호하는 자본시장의 발전전략이자 투자자보호 장치로 바라보는 인식의 전환이 필요한 때이다.

1) 첫째가 지구 온도 상승 저지이고 둘째가 기후재앙 회피를 위한 기후변화 적응(adaptation) 동참이며, 세 번째가 기후금융의 활성화(Making finance flows consistent with a pathway towards low greenhouse gas emissions and climate-resilient development)이다.

2) CPI, 2021, Global Landscape of Climate Finance 2021.

3) IEA, 2021, Net Zero by 2050: A Roadmap for the Global Energy System.

4) UNFCCC의 기후금융 분류에 따르면 기후금융이란 온실가스 감축과 온실가스의 부정적 영향 감소를 목적으로 조달하는 금융으로 CPI(Climate Policy Initiative)는 무상기여(Grants), 프로젝트 부채(Project-level debt), 프로젝트 지분(Project-level equity), 직접 부채, 직접 지분 등으로 분류할 수 있다.

5) ECB, 2019a, Finance and Decarbonization: Why Equity Markets Do It Better.

ECB, 2019b, Finance and Carbon Emissions.

6) 세계은행에 따르면 투자자의 평균 주식보유기간은 한국이 9개월, 미국이 11개월, 독일 18개월, 캐나다 21개월이다.

7) 기후솔루션, 2022, 『국내 주요 금융기관 100개 기후변화 정책 평가』.