자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

주식시장 개인투자자의 모바일 거래

2022-03호 2022.02.07

요약

2020년 3월부터 10월까지 국내 개인투자자 13만 4천명의 상장주식 거래내역을 토대로 분석한 결과, 모바일 투자자는 다른 거래매체를 이용하는 투자자에 비해 거래회전율과 일중거래 비중이 높고 주가가 급등한 주식을 매수하는 경향이 강하며 투자성과는 저조한 것으로 나타난다. 개인투자자의 모바일 주식거래는 높은 접근성과 편의성을 바탕으로 비중이 빠르게 늘고 있으나 비합리적인 거래행태와 저조한 투자성과라는 비용이 따르고 있는 것으로 판단된다. 모바일 거래의접근성과 편의성이 즉흥적이고 투기적인 거래로 이어지지 않도록 합리적 투자의사결정을 지원하는 모바일 거래환경을 조성하기 위한 노력이 필요하다.

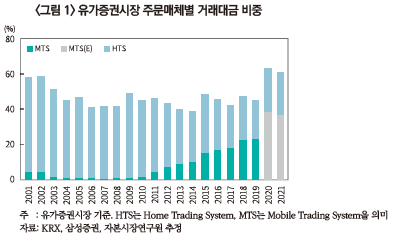

주식거래 활동계좌수 5,551만개, LG 에너지솔루션 공모주 청약건수 442만건. 이제 개인투자자의 주식 직접투자가 대중화, 일상화되었다고 해도 과언이 아니다. 이러한 변화에는 주식투자 수요의 확대와 더불어 MTS(Mobile Trading System)의 확산으로 주식거래의 접근성과 편의성이 크게 높아진 것이 영향을 주었을 것으로 보인다. MTS를 이용한 거래는 2011년부터 꾸준히 증가하여 2019년 유가증권시장 전체 거래대금의 24%를 차지한 것으로 나타나며 2020년, 2021년에는 약 40% 수준에 이르는 것으로 추정된다(<그림 1>).

모바일 거래는 휴대폰을 이용하는 만큼, 언제 어디서나 투자정보를 얻고 거래할 수 있다. 또한 소형 화면을 효과적으로 활용하기 위해, 그리고 투자경험이 적은 투자자도 손쉽게 이용할 수 있도록 하기 위해 단순하고 직관적인 사용자 환경(user interface)을 제공한다. 이러한 투자 편의성은 개인투자자의 주식시장 참여를 확대시키는 데 기여하나, 개인투자자의 투자성과와 거래행태에 대해서는 부정적인 영향을 미친다는 분석이 제시되고 있다(Barber et al., 2021; Kalda et al., 2021). 실증적으로, 모바일 거래를 시작한 이후 거래빈도가 증가하고 투자위험이 큰 주식을 매수하며 단기수익률에 민감하게 반응하는 경향이 관찰된다. 시장변화에 대해 신속하고 합리적으로 대응하는 투자의사결정보다는 즉흥적이고 투기적인 투자의사결정이 나타날 가능성이 높다는 것이다. 이러한 논의를 고려하여, 본고는 개인투자자 약 13만 4천명의 2020년 3월부터 10월까지 상장주식1) 거래내역을 토대로 모바일 거래가 투자성과와 거래행태에 미치는 영향을 검토해 보고자 한다.

거래매체별 개인투자자의 투자성과

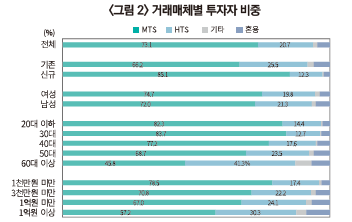

먼저 개인투자자의 거래매체 이용 현황을 살펴보자. 거래매체는 MTS, HTS(Home Trading System)2), 기타(영업점, ARS) 등 세 가지로 구분하며, 특정 매체를 통한 거래대금 비중이 95% 이상인투자자를 매체별 투자자, 즉 MTS 투자자, HTS 투자자, 기타투자자 등으로 정의한다. <그림 2>에 따르면 분석대상 전체 투자자의 73.1%가 MTS 투자자, 20.7%가 HTS 투자자로 분류된다. 두 가지 이상의 매체를 혼용하는 투자자는 4.6%이며, 기타투자자는 1.6%에 불과하다.

개인투자자를 유형별로 구분해 보면, 기존투자자보다는 신규투자자3), 남성투자자보다는 여성투자자, 연령대가 낮은 투자자, 투자자산 규모가 작은 투자자에서 MTS 투자자의 비중이 상대적으로 높다. 60대 이상 투자자, 투자자산 1억원 이상의 투자자에서도 MTS 투자자의 비중이 각각 45.8%, 57.2%에 이르고 있어, 국내 개인투자자의 주식거래 매체가 HTS 중심에서 MTS 중심으로 빠르게 이동하고 있는 것으로 보인다.

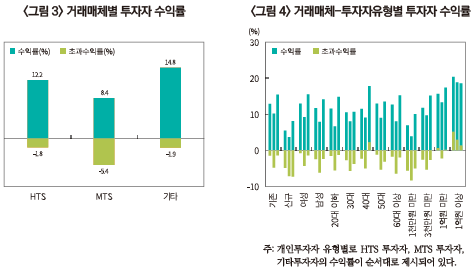

각 매체별 투자자의 투자성과를 비교해보자. 투자성과는 분석기간 동안 투자기간이 20일 이상인 개인투자자의 시간가중 수익률(time-weighted return)로 측정하며 거래비용(위탁매매수수료 및 거래세)은 고려하지 않는다. <그림 3>에 따르면 MTS 투자자의 수익률은 평균 8.4%로, HTS 투자자 12.2%, 기타투자자 14.8%에 비해 낮은 것으로 나타난다. 투자기간 동안의 시장수익률4)을 차감한 초과수익률을 기준으로 비교할 경우에도, MTS 투자자 -5.4%, HTS 투자자 -1.8%, 기타투자자 -1.9%로 MTS 투자자의 투자성과가 가장 낮다. MTS 투자자의 저조한 투자성과는 개인투자자 유형별 구성의 차이 때문은 아닌 것으로 보인다. 신규투자자 여부, 성별, 연령, 투자자산 규모와 무관하게 모든 개인투자자 유형에서 MTS 투자자의 투자성과가 HTS 투자자의 투자성과에 비해 낮으며 그 차이는 통계적으로 유의하다(<그림 4>).

이러한 결과는 모바일 거래가 투자성과에 부정적인 영향을 미치는 거래행태를 유발하거나, 혹은 투자성과에 부정적인 영향을 미치는 거래행태를 보유한 개인투자자가 모바일 거래를 선호하기 때문에 나타나는 결과로 이해할 수 있다. 두 가지 가능성을 비교·검증하는 것은 엄밀한 분석이 요구되므로, 대신 MTS 투자자의 투자성과에 부정적인 영향을 미치는 것으로 예상되는 거래행태가 어떤 것인지에 대해 간략히 살펴보도록 하자.

거래매체별 개인투자자의 거래행태

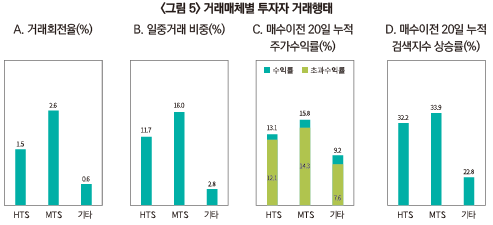

<그림 5>의 A와 B는 각 매체별 투자자의 평균 일간 거래회전율과 평균 일중거래(day trading) 비중을 보여준다. 일간 거래회전율은 일간 거래대금(매수대금과 매도대금의 평균)을 보유금액으로 나눈 값이며, 일중거래 비중은 당일 매수 후 당일 매도한 수량의 거래대금을 일간 거래대금으로 나눈 값이다. MTS 투자자는 다른 매체 투자자에 비해 거래회전율과 일중거래 비중이 높은 것으로 나타난다. MTS 투자자의 평균 일간 거래회전율은 2.6%로 HTS 투자자의 1.7배, 기타투자자의 4.3배 수준이며, 평균 일중거래비중은 16.0%로 HTS 투자자의 1.4배, 기타투자자의 5.7배에 수준이다. 즉 MTS 투자자는 상대적으로 투기적인 경향을 보여준다고 평가할 수 있다.

<그림 5>의 C는 투자자가 매수한 주식의 매수 직전 20일간의 누적수익률을 보여준다. MTS 투자자의 경우 평균 15.8%로 HTS 투자자 13.1%, 기타투자자 9.2%에 비해 높다. 개별주식 수익률에서 시장수익률을 차감한 초과수익률을 기준으로 보더라도 결과는 유사하다. MTS 투자자 14.3%, HTS 투자자 12.1%, 기타투자자 7.6%로 역시 MTS 투자자에서 가장 높다. 이는 MTS 투자자가 단기적으로 주가가 급등한 주식을 매수할 확률이 높다는 것을 의미한다.

<그림 5>의 D는 투자자가 매수한 주식의 매수 직전 20일간의 검색지수 상승률을 보여준다. 검색지수는 네이버 검색어트렌드5) 에서 추출한 각 개별주식 검색량을 지수화한 것으로 시장참여자의 관심도를 측정할 수 있는 지표다.6) 검색지수 상승률 또한 MTS 투자자가 33.9%로 가장 높아, 시장참여자의 관심이 집중되는 주식을 매수하는 경향이 강하다. 한편 <그림 5>의 결과는 신규투자자 여부, 성별, 연령, 투자자산 규모에 관계없이 모든 개인투자자 유형에서 동일한 패턴으로 관찰된다.

개인투자자의 투자성과와 거래행태에 대한 기존연구에 따르면 개인투자자는 과도하고 투기적으로 거래하고, 분산투자 수준이 낮으며, 최근 수익률이 높았던 주식, 눈에 띄는 특성을 갖는 주식을 선호하는 것으로 나타난다. 이러한 경향은 자극추구(sensation seeking), 과잉확신(over-confidence), 제한된 주의(limited attention), 대표성 편의(representativeness biases) 등 행태적 편의(behavioral biases)와 연관된 것으로, 저조한 투자성과의 주요 원인으로 평가된다. 본고의 분석결과는, 개인투자자의 비합리적 거래행태와 이에 따른 저조한 투자성과가 모바일 거래에서 보다 현저하게 관찰되고 있음을 보여준다.

시사점

모바일 거래는 높은 접근성과 편의성을 바탕으로 개인투자자 주식거래의 중심 매체로 자리 잡아 나가고 있다. 그러나 그 이면에는 개인투자자의 비합리적인 거래행태와 저조한 투자성과라는 비용이 수반되고 있는 것으로 판단된다. 개인투자자의 모바일 주식거래 행태를 어떻게 개선할 것인가에 대한 고민이 필요하다. 모바일 주식거래 환경이 개인투자자의 비합리적인 거래행태를 유발하는 경우 이는 시급히 해결해야 할 과제이며, 비합리적인 거래행태를 보유한 개인투자자가 모바일 거래를 선호하는 경우에도 문제의식은 여전히 유효하다.

모바일 주식거래 환경의 개선과 관련하여 로빈후드(Robinhood) 투자자를 연구한 Barber et al.(2021)은 흥미로운 분석결과를 제시하고 있다. 로빈후드 주식거래 앱이 제공하는 급등락주(Top Mover) 목록에 오르는 경우 해당 주식에 대한 로빈후드 투자자의 매수가 늘어난다는 것이다. 다른 거래매체를 이용하는 투자자에서는 나타나지 않는 현상이다. 모바일 주식거래 앱이 어떤 정보를 어떻게 제공하느냐에 따라 개인투자자의 거래행태가 영향을 받는다는 결과로, 모바일 주식거래 환경의 설계에 따라 개인투자자를 합리적 투자로 이끌 수 있다는 것을 시사한다.

어떠한 모바일 주식거래 환경이 바람직한지 구체적인 방안을 도출하기 위해서는 보다 많은 실증적, 실험적 연구가 뒷받침될 필요가 있다. 다만 지금까지 알려진 개인투자자의 비합리적 거래행태를 전제로 본다면 기본방향은 비교적 명확하다. 단기적인 수익률 추세보다는 장기적인 수익률 전망에, 개별 보유종목의 수익률보다는 전체 포트폴리오의 수익률에 초점을 맞출 수 있도록 해야 한다. 또한 투자위험(변동성) 정보와 거래비용 정보에 대한 주목성, 접근성을 높임으로써 투기적 거래, 과도한 거래의 부정적 영향을 인식할 수 있도록 하는 것이 바람직하다.

주식투자라는 불확실성과 복잡성에 직면한 개인투자자의 의사결정은 행태적 편의에 노출되기 쉽다. 모바일 주식거래의 접근성과 편의성 제고에만 집중할 경우 개인투자자의 비합리적 거래행태와 이로 인한 저조한 투자성과를 피하기 어렵다. 주식투자의 대중화, 일상화가 결실을 맺도록 하기 위해서는 개인투자자의 합리적 투자의사결정을 유도하고 지원할 수 있는 모바일 거래환경을 설계하기 위한 노력이 뒷받침되어야 한다.

1) 코넥스시장 종목과 SPAC은 제외한다.

2) WTS(Web Trading System)을 포함한다.

3) 2020년 3월 이후 증권거래 계좌를 개설한 투자자를 의미한다.

4) KOSPI지수와 KOSDAQ지수의 가중평균 수익률

5) https://datalab.naver.com/keyword/trendSearch.naver

6) 자본시장연구원 김민기 연구위원이 구축한 자료를 활용하였다.

참고문헌

Barber, B. M., Huang, X., Odean, T., Schwarz, C., 2021, Attention induced trading and returns: Evidence from robinhood users, Journal of Finance , Forthcoming.

Kalda, A., Loos, B., Previtero, A., Hackethal, A., 2021, Smart (Phone) Investing? A within Investor-time Analysis of New Technologies and Trading Behavior, SAFE Working Paper No. 303, Available at SSRN: https://ssrn.com/abstract=3765652.

거래매체별 개인투자자의 투자성과

먼저 개인투자자의 거래매체 이용 현황을 살펴보자. 거래매체는 MTS, HTS(Home Trading System)2), 기타(영업점, ARS) 등 세 가지로 구분하며, 특정 매체를 통한 거래대금 비중이 95% 이상인투자자를 매체별 투자자, 즉 MTS 투자자, HTS 투자자, 기타투자자 등으로 정의한다. <그림 2>에 따르면 분석대상 전체 투자자의 73.1%가 MTS 투자자, 20.7%가 HTS 투자자로 분류된다. 두 가지 이상의 매체를 혼용하는 투자자는 4.6%이며, 기타투자자는 1.6%에 불과하다.

개인투자자를 유형별로 구분해 보면, 기존투자자보다는 신규투자자3), 남성투자자보다는 여성투자자, 연령대가 낮은 투자자, 투자자산 규모가 작은 투자자에서 MTS 투자자의 비중이 상대적으로 높다. 60대 이상 투자자, 투자자산 1억원 이상의 투자자에서도 MTS 투자자의 비중이 각각 45.8%, 57.2%에 이르고 있어, 국내 개인투자자의 주식거래 매체가 HTS 중심에서 MTS 중심으로 빠르게 이동하고 있는 것으로 보인다.

이러한 결과는 모바일 거래가 투자성과에 부정적인 영향을 미치는 거래행태를 유발하거나, 혹은 투자성과에 부정적인 영향을 미치는 거래행태를 보유한 개인투자자가 모바일 거래를 선호하기 때문에 나타나는 결과로 이해할 수 있다. 두 가지 가능성을 비교·검증하는 것은 엄밀한 분석이 요구되므로, 대신 MTS 투자자의 투자성과에 부정적인 영향을 미치는 것으로 예상되는 거래행태가 어떤 것인지에 대해 간략히 살펴보도록 하자.

<그림 5>의 A와 B는 각 매체별 투자자의 평균 일간 거래회전율과 평균 일중거래(day trading) 비중을 보여준다. 일간 거래회전율은 일간 거래대금(매수대금과 매도대금의 평균)을 보유금액으로 나눈 값이며, 일중거래 비중은 당일 매수 후 당일 매도한 수량의 거래대금을 일간 거래대금으로 나눈 값이다. MTS 투자자는 다른 매체 투자자에 비해 거래회전율과 일중거래 비중이 높은 것으로 나타난다. MTS 투자자의 평균 일간 거래회전율은 2.6%로 HTS 투자자의 1.7배, 기타투자자의 4.3배 수준이며, 평균 일중거래비중은 16.0%로 HTS 투자자의 1.4배, 기타투자자의 5.7배에 수준이다. 즉 MTS 투자자는 상대적으로 투기적인 경향을 보여준다고 평가할 수 있다.

<그림 5>의 C는 투자자가 매수한 주식의 매수 직전 20일간의 누적수익률을 보여준다. MTS 투자자의 경우 평균 15.8%로 HTS 투자자 13.1%, 기타투자자 9.2%에 비해 높다. 개별주식 수익률에서 시장수익률을 차감한 초과수익률을 기준으로 보더라도 결과는 유사하다. MTS 투자자 14.3%, HTS 투자자 12.1%, 기타투자자 7.6%로 역시 MTS 투자자에서 가장 높다. 이는 MTS 투자자가 단기적으로 주가가 급등한 주식을 매수할 확률이 높다는 것을 의미한다.

<그림 5>의 D는 투자자가 매수한 주식의 매수 직전 20일간의 검색지수 상승률을 보여준다. 검색지수는 네이버 검색어트렌드5) 에서 추출한 각 개별주식 검색량을 지수화한 것으로 시장참여자의 관심도를 측정할 수 있는 지표다.6) 검색지수 상승률 또한 MTS 투자자가 33.9%로 가장 높아, 시장참여자의 관심이 집중되는 주식을 매수하는 경향이 강하다. 한편 <그림 5>의 결과는 신규투자자 여부, 성별, 연령, 투자자산 규모에 관계없이 모든 개인투자자 유형에서 동일한 패턴으로 관찰된다.

시사점

모바일 거래는 높은 접근성과 편의성을 바탕으로 개인투자자 주식거래의 중심 매체로 자리 잡아 나가고 있다. 그러나 그 이면에는 개인투자자의 비합리적인 거래행태와 저조한 투자성과라는 비용이 수반되고 있는 것으로 판단된다. 개인투자자의 모바일 주식거래 행태를 어떻게 개선할 것인가에 대한 고민이 필요하다. 모바일 주식거래 환경이 개인투자자의 비합리적인 거래행태를 유발하는 경우 이는 시급히 해결해야 할 과제이며, 비합리적인 거래행태를 보유한 개인투자자가 모바일 거래를 선호하는 경우에도 문제의식은 여전히 유효하다.

모바일 주식거래 환경의 개선과 관련하여 로빈후드(Robinhood) 투자자를 연구한 Barber et al.(2021)은 흥미로운 분석결과를 제시하고 있다. 로빈후드 주식거래 앱이 제공하는 급등락주(Top Mover) 목록에 오르는 경우 해당 주식에 대한 로빈후드 투자자의 매수가 늘어난다는 것이다. 다른 거래매체를 이용하는 투자자에서는 나타나지 않는 현상이다. 모바일 주식거래 앱이 어떤 정보를 어떻게 제공하느냐에 따라 개인투자자의 거래행태가 영향을 받는다는 결과로, 모바일 주식거래 환경의 설계에 따라 개인투자자를 합리적 투자로 이끌 수 있다는 것을 시사한다.

어떠한 모바일 주식거래 환경이 바람직한지 구체적인 방안을 도출하기 위해서는 보다 많은 실증적, 실험적 연구가 뒷받침될 필요가 있다. 다만 지금까지 알려진 개인투자자의 비합리적 거래행태를 전제로 본다면 기본방향은 비교적 명확하다. 단기적인 수익률 추세보다는 장기적인 수익률 전망에, 개별 보유종목의 수익률보다는 전체 포트폴리오의 수익률에 초점을 맞출 수 있도록 해야 한다. 또한 투자위험(변동성) 정보와 거래비용 정보에 대한 주목성, 접근성을 높임으로써 투기적 거래, 과도한 거래의 부정적 영향을 인식할 수 있도록 하는 것이 바람직하다.

주식투자라는 불확실성과 복잡성에 직면한 개인투자자의 의사결정은 행태적 편의에 노출되기 쉽다. 모바일 주식거래의 접근성과 편의성 제고에만 집중할 경우 개인투자자의 비합리적 거래행태와 이로 인한 저조한 투자성과를 피하기 어렵다. 주식투자의 대중화, 일상화가 결실을 맺도록 하기 위해서는 개인투자자의 합리적 투자의사결정을 유도하고 지원할 수 있는 모바일 거래환경을 설계하기 위한 노력이 뒷받침되어야 한다.

1) 코넥스시장 종목과 SPAC은 제외한다.

2) WTS(Web Trading System)을 포함한다.

3) 2020년 3월 이후 증권거래 계좌를 개설한 투자자를 의미한다.

4) KOSPI지수와 KOSDAQ지수의 가중평균 수익률

5) https://datalab.naver.com/keyword/trendSearch.naver

6) 자본시장연구원 김민기 연구위원이 구축한 자료를 활용하였다.

참고문헌

Barber, B. M., Huang, X., Odean, T., Schwarz, C., 2021, Attention induced trading and returns: Evidence from robinhood users, Journal of Finance , Forthcoming.

Kalda, A., Loos, B., Previtero, A., Hackethal, A., 2021, Smart (Phone) Investing? A within Investor-time Analysis of New Technologies and Trading Behavior, SAFE Working Paper No. 303, Available at SSRN: https://ssrn.com/abstract=3765652.