자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

지속가능성, 이해관계자 자본주의, ESG와 공적시장: LTSE 사례의 시사점

2022-18호 2022.09.05

요약

장기적 지속가능성, 이해관계자 자본주의, ESG 등은 최근 10여년 간 자본시장에서 가장 집중적인 논의의 대상이 되고 있는 화두이다. 그리고 미국의 LTSE(Long-Term Stock Exchange)는 이러한 가치를 추구하는 기업과 투자자를 위한 시장을 표방하면서 2019년 5월 SEC의 승인을 받아 출범한 미국의 주식 거래소, 즉 공적시장이다. 설립 취지를 달성하기 위하여 LTSE는 상장기업에게 기업의 실적공시를 장기계획과의 관련성 하에서 작성할 것, 단기 실적목표에 연동된 임원 성과급을 금지할 것, 주식 보유기간에 따라 의결권을 늘려주는 ‘tenure voting’ 제도를 도입할 것 등을 요구하고 있다. 2021년 8월 2개의 기업이 LTSE에 최초로 상장된 이후, 현재까지 상장기업의 수는 계속 2개에 머무르고 있다.

LTSE는 기업의 창업자ㆍ경영자 그리고 공적시장의 투자자들이 장기적 지속가능성, 이해관계자 자본주의 등에 대하여 어떠한 생각을 갖고 있는지를 알아볼 수 있는 흥미로운 실험의 장을 제공한다. 향후 LTSE의 데이터가 축적되고, 성공 여부에 대한 판단이 어느 정도 가능하게 되면, 이러한 가치의 추구가 공적시장이라는 시스템에 조화롭게 녹아들어갈 수 있는지, 아니면 공적시장보다는 사적시장의 영역에서 더 잘 작동할 수 있는지에 대한 답을 얻는 것도 가능할 것이다.

LTSE는 기업의 창업자ㆍ경영자 그리고 공적시장의 투자자들이 장기적 지속가능성, 이해관계자 자본주의 등에 대하여 어떠한 생각을 갖고 있는지를 알아볼 수 있는 흥미로운 실험의 장을 제공한다. 향후 LTSE의 데이터가 축적되고, 성공 여부에 대한 판단이 어느 정도 가능하게 되면, 이러한 가치의 추구가 공적시장이라는 시스템에 조화롭게 녹아들어갈 수 있는지, 아니면 공적시장보다는 사적시장의 영역에서 더 잘 작동할 수 있는지에 대한 답을 얻는 것도 가능할 것이다.

‘단기적 실적이 아닌 장기적 지속가능성의 추구’, ‘주주가치의 극대화를 목표로 하는 주주 자본주의(shareholder capitalism)에서 기업의 다양한 이해관계자의 이익을 폭넓게 고려하는 이해관계자 자본주의(stakeholder capitalism)로의 이행’, ‘ESG 가치의 추구’ 등은 최근 10여년 간 자본시장에서 가장 크게 대두되고 논의의 대상이 되고 있는 이슈이다. 이 이슈에 대하여 논의할 때 제기되는 근본적 질문의 하나는 이러한 새로운 가치의 추구를 300년이 넘는 세월을 거치면서 형성되어 온 주식시장, 그 중에서도 공적시장(public market)1)이라는 시스템에 녹여 넣을 수 있는지, 과연 양립할 수 있는 것인지에 관한 것이다. 예를 들어 ESG를 진지하게 추구하는 기업의 회계적 실적이 저조한 경우 공적시장의 투자자들이 그것을 용인할 수 있는지는 불확실하다.2)

미국의 신생 거래소의 하나인 Long-Term Stock Exchange(LTSE)는 바로 이 문제의 해결을 목표로 내세우면서 설립된 거래소로서, 그 사례를 살펴보는 것은 제기된 질문에 대한 시사점을 얻을 수 있다는 점에서 의미가 있다고 생각된다.

LTSE 개요

미국의 LTSE는 Eric Ries3)에 의해 스타트업으로 설립되어 2019년 5월에 SEC의 승인을 받은 전미증권거래소(national securities exchange)로서, 샌프란시스코에 위치하고 있다. 2016년 7월 Marc Andreessen 등으로부터 Series A 투자를 유치한 이후, 2022년 6월 James Walton4) 등으로부터 Series C 투자를 유치하기까지 총 1억 6,940만달러의 자금을 엔젤투자자 및 벤처캐피탈로부터 조달하였다.5) SEC 승인 후 코로나19 등의 영향으로 실제 시장 운영의 개시는 상당히 지체되었고, 2021년 8월 26일에 최초로 Asana와 Twilio라는 2개 기업이 LTSE에 상장되어 거래되기 시작하였다. LTSE는 복수 거래소 상장을 허용하고 있으며, 실제로 Asana와 Twilio 모두 뉴욕증권거래소(NYSE) 상장기업이다.

LTSE의 가장 핵심적인 특징은 시장이 추구하는 이념 및 방향성에 있다.6) LTSE는 기업의 창업자ㆍ경영자가 단기적 실적에 대한 압박 없이 창업 비전에 따른 장기적 목표를 일관성 있게 추구할 수 있는 환경을 제공하는 시장, 단기적 거래자(trader)가 아닌 진정한 기업의 소유자(owner)로서 장기투자자를 우대하는 시장, 그리고 주주 뿐 아니라 모든 이해관계자의 이익을 두루 고려하는 기업을 위한 시장을 표방한다. 이러한 이념을 구현하기 위하여 LTSE는 다음과 같은 5개 원칙에 입각한 상장기준을 마련하여 LTSE에 상장하려는 기업들에게 요구하고 있다.7)

첫째, 장기적 초점을 갖는 기업은 다양한 이해관계자를 고려해야 하며, 서로의 성공에 있어서 각자가 담당하는 중요한 역할을 인식해야 한다. 구체적으로 기업은 어떤 이해관계자 집단이 자신의 장기적 성공에 중요한지, 환경 및 지역 공동체에 대한 기업의 영향이 어떠한지, 다양성(diversity)과 포용(inclusion)에 대하여 어떻게 접근할 것인지, 종업원에 대한 투자를 어떻게 할 것인지를 고려하여 경영되어야 한다.

둘째, 장기적 초점을 갖는 기업은 성과를 수년 내지 수십년의 기간에 걸쳐 측정해야 하며, 장기적 의사결정에 우선순위를 두어야 한다. 이를 위하여 기업은 자신이 ‘장기’로 인식하는 시계(time horizon)가 어느 정도인지, 성과지표를 기업의 장기 시계와 어떻게 일치(align)시켜 설정할 것인지, 장기 시계를 기업전략에 어떻게 반영할 것인지, 기업 조직 전체에 걸쳐 장기에 대한 우선순위 부여를 어떻게 실행하는지, 기업의 장기적 성공에 있어서 종업원 및 기타 이해관계자들의 공헌에 대한 보상을 어떻게 할 것인지 등을 고려하여 전략적 의사결정을 내려야 한다.

셋째, 장기적 초점을 갖는 기업은 임원 및 이사의 보상을 장기성과에 일치(align)시켜야 한다.

넷째, 장기적 초점을 갖는 기업의 이사회는 장기 전략 수립에 관여(engage)해야 하고, 장기 성과지표를 이용한 평가를 통하여 명시적 감독(explicit oversight)을 해야 한다.

다섯째, 장기적 초점을 갖는 기업은 자신의 장기 주주들과의 지속적 소통을 통해 이들의 관여(engagement)를 이끌어내야 한다.

LTSE의 이와 같은 설립 이념 및 상장 원칙은 설립자 Ries가 오랫동안 제기해 온 문제인식에 근거하고 있다. Ries는 단기적 회계성과, 단기목표 중심의 공적시장 투자자들로부터의 강한 압박으로 기업 창업자ㆍ경영자들이 장기적 관점에서 지속적 혁신을 추구하는 것이 매우 어려우며, 따라서 창업 정신과 비전을 유지하면서 장기적 전략의 추구가 가능하도록 창업자ㆍ경영자의 경영권을 강화하는 기업지배구조를 채택해야 한다고 주장한다. 그리고 이러한 기업지배구조를 갖춘 기업들이 상장하고 주식이 거래될 수 있는 새로운 거래소를 설립한 것이다. 그리고 LTSE라는 거래소의 명칭은 이러한 설립 이념을 매우 직설적으로 반영하고 있다.

기업과 장기주주 간 연계를 강화함으로써 단기적 거래자 성격의 주주의 영향을 최소화하고 장기성과에 대한 책임을 높이기 위하여 LTSE는 주식 보유기간에 비례하여 의결권을 늘려주는 ‘tenure voting’ 제도의 도입을 상장기업에게 요구하고 있다는 것이 두드러진 특징의 하나이다.8) 또한 분기별 실적공시는 기업의 장기계획과의 관련성 하에서 작성되어야 할 것을 요구하고 있고, 1년 미만의 실적목표에 연동된 임원 성과급을 금지하는 등 임원에 대한 단기적 인센티브 부여를 제한하고 있다.

평가와 시사점

미국에서 공적시장 투자자들의 단기업적주의(short-termism), 그리고 상장 후 지분율 하락에 따른 경영권의 약화, 즉 중요 경영의사결정에 대한 통제력의 상실에 대한 우려 때문에 다수 스타트업의 창업자ㆍ경영자들이 상장을 주저하며, 이는 1996년 이후 미국의 상장기업 수가 지속적으로 감소한 원인의 하나라는 주장은 대부분 이들 창업자 또는 경영자들로부터 제기되어 왔다.9) 공적시장 투자자들이 정말로 단기적인지의 여부에 대해서 학술적 연구들의 결과는 엇갈린다. Asker et al.(2014)은 공개기업이 비공개기업에 비하여 덜 투자하고, 투자기회의 변화에도 덜 민감하며, 이러한 현상은 주가가 실적발표(earnings news)에 민감한 산업에서 보다 강하게 나타남을 발견하여 이는 공적시장의 단기업적주의 압력이 기업의 투자 결정을 왜곡한다는 가설을 지지한다고 주장하였다.10) 이와는 약간 다른 관점에서 Starks et al.(2017)은 장기투자자들이 자신의 포트폴리오 구성에 있어서 ESG 경영에 적극적인(high-ESG profile) 기업들의 비중을 높이며, 이 기업들의 부정적 실적이 발표된 후에도 상대적으로 덜 매각하는 등 보다 인내심을 갖고 행동한다는 결과를 발표하였다.11)12)

이러한 결과를 통해 볼 때 장기적 성장을 중시하고, 이해관계자 자본주의 및 ESG에 공감하면서 기존의 거래소에 상장을 망설이는 기업(스타트업)들에게 LTSE는 보다 매력적인 상장 시장이 될 수 있으며, 이 시장에는 동일한 성향의 투자자들이 참여할 것으로 기대할 수 있다. 또한 LTSE에 상장되어 있다는 것 자체가 장기적 성장, 이해관계자 자본주의, ESG 등을 중시하는 기업이라는 인증효과를 가질 것이라는 기대도 가능하다. 그리고 Ries는 이러한 기대를 바탕으로 LTSE를 설립했을 것이다. 그러나 실제 현실과 Ries의 기대 사이에는 어느 정도 괴리가 있는 것으로 보인다. 다수의 혁신적이고 유망한 스타트업들이 LTSE에 상장할 것이라는 기대와는 달리, SEC로부터 거래소 승인을 받은 후 처음으로 2개 기업이 상장되기까지 1년 3개월의 시간이 소요되었고, 다시 그 이후 지금까지 추가적 상장이 없다는 것은 무엇을 시사하는가?.

우선 새로 출범한 신생 거래소가 갖는 한계가 있을 수 있다. LTSE가 표방하는 이념에 공감한다고 하더라도 시장에 참여하는 투자자의 규모나 거래량이 어느 정도가 될 것이며 어떤 가치평가를 받게 될지 알 수 없는, 기존 상장기업이 전혀 없는 신생 거래소에 쉽게 상장을 결정하기는 쉽지 않을 것이다. 복수 상장의 허용은 이러한 어려움을 고려한 조치일 가능성이 있다.13)

다음으로 Ries의 기대와는 달리 미국 내에서 LTSE의 이념에 공감하는 창업자, 경영자 또는 초기 투자자(엔젤투자자 등)가 많지 않으며, 따라서 LTSE의 상장 수요 기반이 예상보다 크지 않을 수도 있다.

또한 이는 LTSE 모델이 아직까지는 공적시장에서 작동하기는 어렵다는 것을 시사하는 것일 가능성도 있다. 장기적 비전의 추구를 위한 경영권 안정, 이해관계자 자본주의 또는 ESG 가치의 추구를 원하고, 기업의 이러한 전략 방향에 동의하고 지원해줄 수 있는 주주를 원한다면 이는 사적시장(private market)에서 보다 효과적으로 실현할 수 있다는 것이 다수 기업들의 판단일 수 있다. 특히 미국은 세계에서 사적시장이 가장 발달한 국가로서 굳이 공적시장으로 가지 않아도 되는 환경을 제공한다.

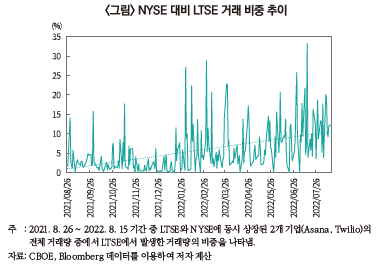

한편 투자자 측면에서 보면 일부 긍정적 가능성이 발견된다. <그림>은 최초 거래가 개시된 2021년 8월 26일부터 2022년 8월 15일 기간 동안 두 개 상장기업 Asana와 Twilio의 전체 거래량(LTSE와 NYSE 거래량의 합)에서 LTSE에서 발생한 거래량의 비중 추이를 보여준다.14)

일별 편차가 매우 크기는 하지만, 두 개 상장기업의 전체 거래량에서 LTSE가 차지하는 비중은 초기 2% 미만 수준에서 최근에는 10%를 상회하는 수준으로 추세적으로 증가하는 모습을 보여준다. 장기투자자를 위한 시장을 표방하는 LTSE의 성격상 LTSE의 거래회전율은 NYSE에 비하여 낮을 것이다. 그럼에도 불구하고 거래 비중이 증가한다는 것은 이 시장에 참여하는 투자자 기반이 점차 커지고 있다는 것을 시사한다. 또한 최근(2022년 6월)까지도 벤처캐피탈 등으로부터 상당한 규모의 투자를 유치할 수 있었다는 것은 LTSE의 가능성을 긍정적으로 평가하는 투자자들이 존재한다는 것을 보여준다.

연구자들에게 LTSE는 기업의 창업자ㆍ경영자 그리고 공적시장의 투자자들이 장기적 지속가능성, 이해관계자 자본주의 등에 대하여 어떠한 생각을 갖고 있는지를 알아볼 수 있는 흥미로운 실험의 장을 제공하고 있다. 전술한 몇 가지 가능성들에 대한 답을 얻기 위해서는 실증적 분석에 의한 뒷받침이 필요하다. 시간이 흘러 LTSE의 세부적 데이터들이 축적되면 이에 대한 의미 있는 연구와 LTSE의 성공 여부에 대한 보다 분명한 평가가 가능해지고, 그로부터 본고의 모두에서 제시한 질문, 즉 최근 대두되고 있는 새로운 가치들을 공적시장에서 담아낼 수 있는지에 대한 답을 얻을 수 있을 것이다.

1) 본고에서 ‘공적시장’은 기업의 주식이 상장되고, 불특정다수의 투자자들이 그 주식을 거래하는 시장을 의미하며, 일반적으로 ‘거래소(exchange)’가 여기에 해당한다.

2) 2021년 3월 프랑스 기업 Danone의 사례는 이러한 갈등을 잘 보여준다.

3) Eric Ries는 ‘The lean startup’의 저자이다.

Ries, 2011, The Lean Startup: How Today’s Entrepreneurs Use Continuous Innovation to Create Radically Successful Businesses, Crown Publishing.

4) 월마트(Walmart)의 창업자 Walton家의 일원이다.

5) Crunchbase

6) LTSE 외에도 지난 수년간 미국에서는 자신만의 독특한 이념과 전략을 표방한 새로운 거래소들이 등장하였다. IEX는 고빈도거래의 영향 축소, MIAX Pearl Equities(MIAX)는 옵션거래소 사업을 기반으로 주식시장 점유율 확대 추구, Members Exchange(MEMX)는 회원사(브로커리지 업계)의 이익 대변을 내세우고 있다. MEMX에는 Citadel, Morgan Stanley, Fidelity, Charles Schwab 등 미국의 대표적 증권회사들이 참여하였다.

7) https://ltse.com

8) Tenure voting에 대해서는 당연히 우려와 반론이 존재한다. LTSE에 대한 승인 결정이 내려지기 전 SEC 위원이었던 Robert Jackson Jr.는 이 상장 요건에 대하여 반대하였다.

Wall Street Journal, 2018. 11. 27, Silicon Valley’s stock-exchange plan snagged by opposition at SEC.

9) 미국 상장기업 수 감소의 원인에 관한 논의는 조성훈(2021)에 정리되어 있다.

조성훈, 2021, 공개기업 vs 비공개기업, 공적시장 vs 사적시장, 자본시장연구원 『자본시장포커스』 2021-06.

10) Asker, J., Farre-Mensa, J., Ljungqvist, 2014, Corporate investment and stock market listing: A puzzle?, Review of Financial Studies 28, 342-390.

11) Starks, L., Venkat, P., Zhu, Q., 2017, Corporate ESG profiles and investor horizons, SSRN.

12) Bebchuk(2021)과 같이 공적시장 투자자가 단기적 성향이라는 증거는 없으며, 단기업적주의의 문제는 경영자 보상체계의 설계를 통해 완화할 수 있다는 반론도 존재한다.

Bebchuk, 2021, Don’t let the short-termism bogeyman scare you, Harvard Business Review, Jan-Feb.

13) Wall Street Journal, 2021. 6. 24, Twilio, Asana to list on Long-Term Stock Exchange as ESG push continues.

14) LTSE는 아직까지 개별 기업의 거래량 데이터를 제공하지 않고 있다. <그림>에서 LTSE 거래량은 CBOE가 제공하는 거래소별 거래량 데이터, 기업별 NYSE 거래량은 Bloomberg 데이터를 이용하였다.

미국의 신생 거래소의 하나인 Long-Term Stock Exchange(LTSE)는 바로 이 문제의 해결을 목표로 내세우면서 설립된 거래소로서, 그 사례를 살펴보는 것은 제기된 질문에 대한 시사점을 얻을 수 있다는 점에서 의미가 있다고 생각된다.

LTSE 개요

미국의 LTSE는 Eric Ries3)에 의해 스타트업으로 설립되어 2019년 5월에 SEC의 승인을 받은 전미증권거래소(national securities exchange)로서, 샌프란시스코에 위치하고 있다. 2016년 7월 Marc Andreessen 등으로부터 Series A 투자를 유치한 이후, 2022년 6월 James Walton4) 등으로부터 Series C 투자를 유치하기까지 총 1억 6,940만달러의 자금을 엔젤투자자 및 벤처캐피탈로부터 조달하였다.5) SEC 승인 후 코로나19 등의 영향으로 실제 시장 운영의 개시는 상당히 지체되었고, 2021년 8월 26일에 최초로 Asana와 Twilio라는 2개 기업이 LTSE에 상장되어 거래되기 시작하였다. LTSE는 복수 거래소 상장을 허용하고 있으며, 실제로 Asana와 Twilio 모두 뉴욕증권거래소(NYSE) 상장기업이다.

LTSE의 가장 핵심적인 특징은 시장이 추구하는 이념 및 방향성에 있다.6) LTSE는 기업의 창업자ㆍ경영자가 단기적 실적에 대한 압박 없이 창업 비전에 따른 장기적 목표를 일관성 있게 추구할 수 있는 환경을 제공하는 시장, 단기적 거래자(trader)가 아닌 진정한 기업의 소유자(owner)로서 장기투자자를 우대하는 시장, 그리고 주주 뿐 아니라 모든 이해관계자의 이익을 두루 고려하는 기업을 위한 시장을 표방한다. 이러한 이념을 구현하기 위하여 LTSE는 다음과 같은 5개 원칙에 입각한 상장기준을 마련하여 LTSE에 상장하려는 기업들에게 요구하고 있다.7)

첫째, 장기적 초점을 갖는 기업은 다양한 이해관계자를 고려해야 하며, 서로의 성공에 있어서 각자가 담당하는 중요한 역할을 인식해야 한다. 구체적으로 기업은 어떤 이해관계자 집단이 자신의 장기적 성공에 중요한지, 환경 및 지역 공동체에 대한 기업의 영향이 어떠한지, 다양성(diversity)과 포용(inclusion)에 대하여 어떻게 접근할 것인지, 종업원에 대한 투자를 어떻게 할 것인지를 고려하여 경영되어야 한다.

둘째, 장기적 초점을 갖는 기업은 성과를 수년 내지 수십년의 기간에 걸쳐 측정해야 하며, 장기적 의사결정에 우선순위를 두어야 한다. 이를 위하여 기업은 자신이 ‘장기’로 인식하는 시계(time horizon)가 어느 정도인지, 성과지표를 기업의 장기 시계와 어떻게 일치(align)시켜 설정할 것인지, 장기 시계를 기업전략에 어떻게 반영할 것인지, 기업 조직 전체에 걸쳐 장기에 대한 우선순위 부여를 어떻게 실행하는지, 기업의 장기적 성공에 있어서 종업원 및 기타 이해관계자들의 공헌에 대한 보상을 어떻게 할 것인지 등을 고려하여 전략적 의사결정을 내려야 한다.

셋째, 장기적 초점을 갖는 기업은 임원 및 이사의 보상을 장기성과에 일치(align)시켜야 한다.

넷째, 장기적 초점을 갖는 기업의 이사회는 장기 전략 수립에 관여(engage)해야 하고, 장기 성과지표를 이용한 평가를 통하여 명시적 감독(explicit oversight)을 해야 한다.

다섯째, 장기적 초점을 갖는 기업은 자신의 장기 주주들과의 지속적 소통을 통해 이들의 관여(engagement)를 이끌어내야 한다.

LTSE의 이와 같은 설립 이념 및 상장 원칙은 설립자 Ries가 오랫동안 제기해 온 문제인식에 근거하고 있다. Ries는 단기적 회계성과, 단기목표 중심의 공적시장 투자자들로부터의 강한 압박으로 기업 창업자ㆍ경영자들이 장기적 관점에서 지속적 혁신을 추구하는 것이 매우 어려우며, 따라서 창업 정신과 비전을 유지하면서 장기적 전략의 추구가 가능하도록 창업자ㆍ경영자의 경영권을 강화하는 기업지배구조를 채택해야 한다고 주장한다. 그리고 이러한 기업지배구조를 갖춘 기업들이 상장하고 주식이 거래될 수 있는 새로운 거래소를 설립한 것이다. 그리고 LTSE라는 거래소의 명칭은 이러한 설립 이념을 매우 직설적으로 반영하고 있다.

기업과 장기주주 간 연계를 강화함으로써 단기적 거래자 성격의 주주의 영향을 최소화하고 장기성과에 대한 책임을 높이기 위하여 LTSE는 주식 보유기간에 비례하여 의결권을 늘려주는 ‘tenure voting’ 제도의 도입을 상장기업에게 요구하고 있다는 것이 두드러진 특징의 하나이다.8) 또한 분기별 실적공시는 기업의 장기계획과의 관련성 하에서 작성되어야 할 것을 요구하고 있고, 1년 미만의 실적목표에 연동된 임원 성과급을 금지하는 등 임원에 대한 단기적 인센티브 부여를 제한하고 있다.

평가와 시사점

미국에서 공적시장 투자자들의 단기업적주의(short-termism), 그리고 상장 후 지분율 하락에 따른 경영권의 약화, 즉 중요 경영의사결정에 대한 통제력의 상실에 대한 우려 때문에 다수 스타트업의 창업자ㆍ경영자들이 상장을 주저하며, 이는 1996년 이후 미국의 상장기업 수가 지속적으로 감소한 원인의 하나라는 주장은 대부분 이들 창업자 또는 경영자들로부터 제기되어 왔다.9) 공적시장 투자자들이 정말로 단기적인지의 여부에 대해서 학술적 연구들의 결과는 엇갈린다. Asker et al.(2014)은 공개기업이 비공개기업에 비하여 덜 투자하고, 투자기회의 변화에도 덜 민감하며, 이러한 현상은 주가가 실적발표(earnings news)에 민감한 산업에서 보다 강하게 나타남을 발견하여 이는 공적시장의 단기업적주의 압력이 기업의 투자 결정을 왜곡한다는 가설을 지지한다고 주장하였다.10) 이와는 약간 다른 관점에서 Starks et al.(2017)은 장기투자자들이 자신의 포트폴리오 구성에 있어서 ESG 경영에 적극적인(high-ESG profile) 기업들의 비중을 높이며, 이 기업들의 부정적 실적이 발표된 후에도 상대적으로 덜 매각하는 등 보다 인내심을 갖고 행동한다는 결과를 발표하였다.11)12)

이러한 결과를 통해 볼 때 장기적 성장을 중시하고, 이해관계자 자본주의 및 ESG에 공감하면서 기존의 거래소에 상장을 망설이는 기업(스타트업)들에게 LTSE는 보다 매력적인 상장 시장이 될 수 있으며, 이 시장에는 동일한 성향의 투자자들이 참여할 것으로 기대할 수 있다. 또한 LTSE에 상장되어 있다는 것 자체가 장기적 성장, 이해관계자 자본주의, ESG 등을 중시하는 기업이라는 인증효과를 가질 것이라는 기대도 가능하다. 그리고 Ries는 이러한 기대를 바탕으로 LTSE를 설립했을 것이다. 그러나 실제 현실과 Ries의 기대 사이에는 어느 정도 괴리가 있는 것으로 보인다. 다수의 혁신적이고 유망한 스타트업들이 LTSE에 상장할 것이라는 기대와는 달리, SEC로부터 거래소 승인을 받은 후 처음으로 2개 기업이 상장되기까지 1년 3개월의 시간이 소요되었고, 다시 그 이후 지금까지 추가적 상장이 없다는 것은 무엇을 시사하는가?.

우선 새로 출범한 신생 거래소가 갖는 한계가 있을 수 있다. LTSE가 표방하는 이념에 공감한다고 하더라도 시장에 참여하는 투자자의 규모나 거래량이 어느 정도가 될 것이며 어떤 가치평가를 받게 될지 알 수 없는, 기존 상장기업이 전혀 없는 신생 거래소에 쉽게 상장을 결정하기는 쉽지 않을 것이다. 복수 상장의 허용은 이러한 어려움을 고려한 조치일 가능성이 있다.13)

다음으로 Ries의 기대와는 달리 미국 내에서 LTSE의 이념에 공감하는 창업자, 경영자 또는 초기 투자자(엔젤투자자 등)가 많지 않으며, 따라서 LTSE의 상장 수요 기반이 예상보다 크지 않을 수도 있다.

또한 이는 LTSE 모델이 아직까지는 공적시장에서 작동하기는 어렵다는 것을 시사하는 것일 가능성도 있다. 장기적 비전의 추구를 위한 경영권 안정, 이해관계자 자본주의 또는 ESG 가치의 추구를 원하고, 기업의 이러한 전략 방향에 동의하고 지원해줄 수 있는 주주를 원한다면 이는 사적시장(private market)에서 보다 효과적으로 실현할 수 있다는 것이 다수 기업들의 판단일 수 있다. 특히 미국은 세계에서 사적시장이 가장 발달한 국가로서 굳이 공적시장으로 가지 않아도 되는 환경을 제공한다.

한편 투자자 측면에서 보면 일부 긍정적 가능성이 발견된다. <그림>은 최초 거래가 개시된 2021년 8월 26일부터 2022년 8월 15일 기간 동안 두 개 상장기업 Asana와 Twilio의 전체 거래량(LTSE와 NYSE 거래량의 합)에서 LTSE에서 발생한 거래량의 비중 추이를 보여준다.14)

연구자들에게 LTSE는 기업의 창업자ㆍ경영자 그리고 공적시장의 투자자들이 장기적 지속가능성, 이해관계자 자본주의 등에 대하여 어떠한 생각을 갖고 있는지를 알아볼 수 있는 흥미로운 실험의 장을 제공하고 있다. 전술한 몇 가지 가능성들에 대한 답을 얻기 위해서는 실증적 분석에 의한 뒷받침이 필요하다. 시간이 흘러 LTSE의 세부적 데이터들이 축적되면 이에 대한 의미 있는 연구와 LTSE의 성공 여부에 대한 보다 분명한 평가가 가능해지고, 그로부터 본고의 모두에서 제시한 질문, 즉 최근 대두되고 있는 새로운 가치들을 공적시장에서 담아낼 수 있는지에 대한 답을 얻을 수 있을 것이다.

1) 본고에서 ‘공적시장’은 기업의 주식이 상장되고, 불특정다수의 투자자들이 그 주식을 거래하는 시장을 의미하며, 일반적으로 ‘거래소(exchange)’가 여기에 해당한다.

2) 2021년 3월 프랑스 기업 Danone의 사례는 이러한 갈등을 잘 보여준다.

3) Eric Ries는 ‘The lean startup’의 저자이다.

Ries, 2011, The Lean Startup: How Today’s Entrepreneurs Use Continuous Innovation to Create Radically Successful Businesses, Crown Publishing.

4) 월마트(Walmart)의 창업자 Walton家의 일원이다.

5) Crunchbase

6) LTSE 외에도 지난 수년간 미국에서는 자신만의 독특한 이념과 전략을 표방한 새로운 거래소들이 등장하였다. IEX는 고빈도거래의 영향 축소, MIAX Pearl Equities(MIAX)는 옵션거래소 사업을 기반으로 주식시장 점유율 확대 추구, Members Exchange(MEMX)는 회원사(브로커리지 업계)의 이익 대변을 내세우고 있다. MEMX에는 Citadel, Morgan Stanley, Fidelity, Charles Schwab 등 미국의 대표적 증권회사들이 참여하였다.

7) https://ltse.com

8) Tenure voting에 대해서는 당연히 우려와 반론이 존재한다. LTSE에 대한 승인 결정이 내려지기 전 SEC 위원이었던 Robert Jackson Jr.는 이 상장 요건에 대하여 반대하였다.

Wall Street Journal, 2018. 11. 27, Silicon Valley’s stock-exchange plan snagged by opposition at SEC.

9) 미국 상장기업 수 감소의 원인에 관한 논의는 조성훈(2021)에 정리되어 있다.

조성훈, 2021, 공개기업 vs 비공개기업, 공적시장 vs 사적시장, 자본시장연구원 『자본시장포커스』 2021-06.

10) Asker, J., Farre-Mensa, J., Ljungqvist, 2014, Corporate investment and stock market listing: A puzzle?, Review of Financial Studies 28, 342-390.

11) Starks, L., Venkat, P., Zhu, Q., 2017, Corporate ESG profiles and investor horizons, SSRN.

12) Bebchuk(2021)과 같이 공적시장 투자자가 단기적 성향이라는 증거는 없으며, 단기업적주의의 문제는 경영자 보상체계의 설계를 통해 완화할 수 있다는 반론도 존재한다.

Bebchuk, 2021, Don’t let the short-termism bogeyman scare you, Harvard Business Review, Jan-Feb.

13) Wall Street Journal, 2021. 6. 24, Twilio, Asana to list on Long-Term Stock Exchange as ESG push continues.

14) LTSE는 아직까지 개별 기업의 거래량 데이터를 제공하지 않고 있다. <그림>에서 LTSE 거래량은 CBOE가 제공하는 거래소별 거래량 데이터, 기업별 NYSE 거래량은 Bloomberg 데이터를 이용하였다.