자본시장포커스

2021 09/27

SPAC 시장의 건전한 발전 방향에 대한 소고

2021-19호

PDF

- 요약

- 코로나19 국면이 본격화된 2020년부터 미국에서 SPAC이 폭발적으로 증가하면서 미국 뿐 아니라 국내에서도 SPAC에 대한 관심이 높아지고 있다. SPAC은 상장을 계획하는 기업들에게 전통적 IPO에 비하여 비용이 적고 불확실성이 낮은 대안적 상장 경로를 제공하며, 투자자에게는 비교적 안전한 투자 대상이라는 인식이 퍼져 있으나, 실제 SPAC 시장을 분석한 학술연구들은 SPAC과의 합병을 통한 상장 비용이 전통적 IPO보다 크며, 투자 손실도 발생하고 있음을 보여준다. 또한 SPAC 발기인과 일반 투자자 사이에 이해가 충돌하는 구조상의 문제도 존재한다.

SPAC 시장이 투자자 보호에 대한 우려를 최소화하면서 건전하게 성장ㆍ발전하기 위해서는 SPAC 공시가 투명하고 충분하게 이루어지는 것이 중요하며, 이를 담보하는 것이 감독당국의 역할이다. 동시에 SPAC에 관심 있는 투자자는 SPAC의 본질과 구조에 대한 정확한 이해를 바탕으로 공시된 정보를 파악하고 투자해야 하며, SPAC 투자로부터 투자 손실이 발생할 수 있다는 점에 대한 인식을 높일 필요가 있다.

기업인수목적회사(Special Purpose Acquisition Company, 이하 ‘SPAC)는 비상장기업과의 합병만을 목적으로 설립되는 백지수표회사(blank check company)를 가리킨다. SPAC은 주식회사로서 발기인(sponsor)에 의하여 설립되어 IPO를 통해 자금을 조달하고 공적(public) 주식시장에 상장된 다음, 적절한 비상장기업을 찾아 합병함으로써 그 비상장기업을 상장기업으로 전환시킨다. 정해진 시한 내에 합병 대상 비상장기업을 찾아내지 못하거나, 합병안이 주주총회에서 부결될 경우에는 IPO에서 조달한 자금을 그 기간 동안의 이자와 함께 주주들에게 반환하고 SPAC은 해산된다. 1990년대 말에 처음으로 등장한 이래1) SPAC은 전통적 IPO에 대한 대안적 상장 경로를 제공하면서 상장 시장에서 차지하는 비중이 점차 커져 왔다.

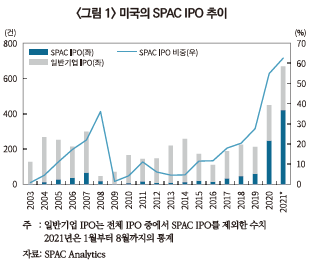

2019년까지 완만한 성장세를 보이던 SPAC은 코로나19 국면이 본격화된 2020년에 미국에서 갑자기 폭발적으로 증가하였다. <그림 1>에서 볼 수 있듯이, 2019년에 59개의 SPAC이 IPO를 실시하였는데, 2020년에는 248개의 SPAC IPO가 이루어지면서 4배 이상 늘어났다. 2021년에도 이 추세는 계속되어 8월 말까지 421건의 SPAC IPO가 이루어졌으며, 이는 미국 주식시장에서 이루어진 전체 IPO의 63%를 차지한다.

이와 같은 미국에서의 SPAC 열기는 다른 나라에도 영향을 미쳐, 영국의 재무부와 FCA는 SPAC 상장 관련 규제 완화에 대한 검토를 발표하였고2), 최근 싱가포르거래소(SGX)는 SPAC 상장 허용 방침을 발표3)하는 등 SPAC에 대한 관심이 전 세계적으로 높아지고 있는 모습이다. 동시에 이러한 갑작스러운 열기가 거품으로 이어질 가능성, 그 과정에서 투자자 피해가 발생할 가능성에 대한 우려도 제기되고 있다.

본고에서는 SPAC의 구조상 특성을 설명하고, SPAC의 기능 및 장단점에 대한 논의를 학술적 연구 결과를 토대로 살펴본 다음, SPAC 시장의 건전한 발전을 위한 감독당국과 투자자의 역할에 대하여 생각해 보고자 한다.

국내 SPAC 현황

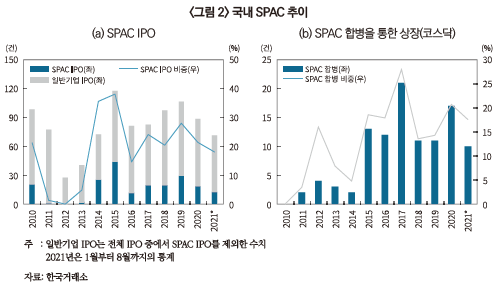

<그림 2>는 국내의 SPAC 추이를 보여준다. 2009년 자본시장법의 개정을 통해 도입된 후, 2010년에 21개가 상장되었고, 이후 잠시 침체했다가 2014, 2015년에 다시 활기를 띄었다. 이후 매년 20개를 전후한 SPAC이 상장되고 있으며, 미국에서와 같은 시간에 따른 증가 추세나 2020년 이후의 폭발적 증가 현상은 나타나지 않았다. SPAC 상장은 거의 전적으로 코스닥시장에서 이루어지고 있으며, 유가증권시장에서는 12년 동안 4개의 SPAC이 상장되는 데 그쳤다.

SPAC과의 합병을 통하여 거래소시장에 상장된 기업은 2017년에 21개로 가장 많았으며, 2020년에는 17개를 기록하였다. SPAC과의 합병을 통한 상장은 모두 코스닥시장에서 이루어졌으며, 코스닥시장 전체 신규상장기업 중에서 SPAC 합병을 통하여 상장한 기업의 비중은 2017년에 21개로 28%를 차지하였고, 2020년에는 21%를 기록하였다.

SPAC의 구조 및 장단점에 관한 논의

SPAC은 소수의 발기인에 의하여 주식회사로 설립되며, 발기인은 설립 시 발행되는 주식을 인수하여 대금을 납입한다. 설립 후에는 IPO를 실시하여 일반 투자자들로부터 자금을 조달하고 SPAC 주식은 주식시장에 상장된다.4) 미국에서는 보통주와 신주인수권(워런트)이 결합된 유닛(unit)을 발행하고, IPO 공모가격은 10달러로 정하는 것이 일반적이다. IPO를 통하여 투자자들로부터 조달한 자금은 SPAC 발기인(또는 경영진)이 사용할 수 없으며, 에스크로(escrow) 계좌, 금융기관 등에 별도로 예치해야 한다. SPAC 발기인에게는 20% 정도의 지분이 보상으로 주어지며5), 이 외에 별도로 발행된 신주인수권을 인수한다. SPAC 발기인은 합병 대상 비상장기업을 탐색하고, 적절한 대상이 발견되면 주주총회의 합병 결의를 거쳐 합병 대상 기업이 상장기업으로 존속하게 된다. 정해진 기한6) 내에 적절한 합병 대상 비상장기업을 찾아내지 못하거나 합병안이 주주총회에서 부결되어 합병에 실패한 경우에는 투자원금 및 해당 기간 동안의 이자를 반환하고 SPAC은 해산된다. 또한 합병에 반대하는 주주는 주식매수청구권을 행사할 수 있다.

기업공개(public offering)를 거쳐 공적시장에 상장하려는 계획을 갖고 있는 기업이 그 경로로서 전통적 IPO가 아닌 SPAC과의 합병을 선택하는 이유에 대해서는 몇 가지의 설명이 제시되고 있다. 첫째로 기업공개 과정에서 신규로 조달되는 자본 규모에 대한 불확실성이 낮다는 것이다. SPAC의 IPO 과정에서 조달되어 별도 예치된 자금은 추후 비상장기업과의 합병 시 이 기업이 조달하게 될 자금을 미리 확보해 놓은 것으로 볼 수 있으며, 전통적 IPO에서 겪게 되는 공모시장 여건의 영향, IPO 저가발행 가능성으로부터 자유롭다는 것이다.7) 그리고 이러한 이유로 IPO에 비하여 SPAC과의 합병을 통한 상장이 상대적으로 저비용이라는 인식이 퍼져 있는 것으로 보인다.8)

둘째로 기업의 특성상 전통적 IPO를 선택하기 어려운 경우 SPAC은 대안적 상장 경로를 제공한다는 것이다. 예를 들어 대중에게 공개하기 곤란한 혁신적 기술이나 비즈니스모델을 기반으로 하는 기업, 그리고 이로 인하여 기업가치평가가 쉽지 않은 기업들에게는 전통적 IPO보다 SPAC과의 합병이 유리한 상장 경로가 될 수 있다. Bai et al(2021)은 전통적 IPO의 투자은행이 대형-저위험 기업과 일반투자자들을 매칭하는 중개기관의 역할을 수행하는 반면, SPAC 발기인(또는 경영진)은 소형-고위험 기업과 고위험-고수익을 추구하는 투자자들을 매칭하는 ‘비은행 인증 중개기관(non-bank certification intermediary)’의 역할을 수행함으로써 IPO와 SPAC은 분할된(segmented) 시장을 형성하고 있다는 견해를 제시하였다.9)

셋째로 미국에서 SPAC과의 합병에 대해서는 기업합병 법규가 적용되어 수익/이익의 예측을 비롯한 미래 전망에 대한 설명(forward-looking statement)에 대한 면책규정(safe harbor)이 있는 반면, 전통적 IPO에 대해서는 증권발행 법규가 적용되어 그러한 면책규정이 없다.10) 따라서 SPAC은 상장을 준비하는 기업에게 규제차익의 추구(regulatory arbitrage) 기회를 제공한다는 것이다.

마지막으로 투자자의 입장에서 SPAC에 대한 투자는 전통적 IPO에 비하여 안전하다는 주장이 있다. SPAC 공모자금은 별도로 예치되며, 합병에 실패하는 경우 투자원금을 이자와 함께 돌려받으며, 합병에 반대하는 주주에게는 투자한 주식에 대한 매수청구권(redemption)도 부여되기 때문이다.

그러나 이와 같은 SPAC의 잠재적 장점에 대한 주장이 학술적 연구들에 의하여 모두 뒷받침되지는 않는다. 먼저 SPAC이 전통적 IPO에 비하여 상대적으로 불확실성이 낮고, 저비용의 상장 경로를 제공한다는 주장에 대하여 Gahng et al(2021), Klausner et al(2021) 등은 SPAC이 IPO를 할 때 지불하는 인수수수료(공모금액의 5.5% 수준), 발기인에게 부여되는 20%의 ‘promote’ 주식, 합병에 반대하는 주주의 주식매수청구권 행사 등을 모두 고려할 때, 합병 시점에서 SPAC의 1주당 가치11)는 10달러가 아니라 7달러 수준임을 밝히고 있다.12) 그리고 상장의 전체 과정에서 기업이 지불하는 비용은 전통적 IPO의 경우 발행 후(post-issue) 시가총액의 3.3% 수준임에 비하여 SPAC 합병의 경우에는 15.1%에 달한다고 보고하고 있다.

SPAC 발기인은 SPAC promote 주식과 신주인수권(국내에서는 전환사채)을 보유하기 때문에 합병 없이 SPAC이 해산되는 경우 자신이 받는 보상이 없으며, 비상장기업과 합병이 이루어져야 보상이 발생하고 그 보상의 크기는 합병 후 기업성과(주가)에 연동된다. 그러나 발기인은 promote 주식에 대하여 일반 투자자보다 훨씬 작은 금액을 지불하기 때문에, 합병 후 주가가 저조하더라도 이익을 얻을 수 있다. 따라서 SPAC 발기인은 가능한 한 합병을 성사시키려는 유인을 갖게 된다. 합병 후 합병기업의 주가 성과는 평균적으로 저조하여 합병 후 1년 동안의 평균 주가수익률은 미국의 경우 -7.3%인 것으로 Gahng et al(2021)은 보고하고 있다. 또한 발기인의 신주인수권 행사 여부에 따라 합병 후에 지분 희석이 발생할 수도 있다.

한편 합병이 실패하면 투자원금과 이자를 돌려받기 때문에 SPAC에 대한 투자가 안전하다는 주장은 SPAC의 IPO에 참여한 투자자에게만 해당되며, SPAC 주식이 상장된 후 시장에서 그 주식을 매수한 투자자는 여전히 가격변동 위험에 노출될 뿐 아니라, 공모가격보다 높은 가격에 매수한 경우 투자원금보다 적은 금액을 돌려받게 될 가능성이 높다.

감독당국 및 투자자의 역할

최근 미국에서 SPAC이 급증한 데에는 코로나19 국면에서 주식시장 변동성이 커짐에 따라 상장을 추진하는 기업들이 전통적 IPO에 비하여 조달금액에 대한 불확실성이 적다고 인식되고, 아울러 신속한 상장이 가능한 SPAC에 대한 선호가 높아졌다는 점과 더불어 미국 주식시장에서 급속하게 증가한 개인투자자들의 존재가 중요한 원인으로 언급된다.13) SPAC 발기인 및 임원의 자격을 제한하고 있는 국내와는 달리, 미국에서는 스포츠 스타와 같은 유명인이 SPAC 발기인으로 참여하여 그 명성을 개인투자자에 대한 마케팅 도구로 사용하는 현상도 나타났다.14) 따라서 SPAC 시장의 과열에 따른 투자자 피해에 대한 우려가 제기되었고, 감독당국도 이에 대응하고 있다. SEC는 2021년 3~4월에 걸쳐 유명인이 참여했다는 이유만으로 SPAC 투자 결정을 내리지 않도록 주의를 환기하는 투자주의보(SEC, 2021. 3. 10), SPAC의 정보공개 및 구조에 대한 문제를 면밀하게 주의하고 있다는 언급(SEC, 2021. 3. 31), SPAC의 회계처리에 대한 언급(SEC, 2021. 4. 12)을 연속적으로 발표하였고, 미국의 SPAC IPO는 2021년 1분기에 296건에서 4~8월 기간에는 125건으로 감소하였다. 국내에서도 일부 SPAC 주가에서 불공정거래 혐의사항이 발견되었다는 한국거래소의 발표15)에 이어 금융감독원은 SPAC 투자시 유의해야 할 사항을 안내16)하는 등 SPAC 관련 투자자 보호 이슈가 나타나고 있다.

SPAC 시장이 투자자 보호에 대한 우려를 최소화하면서 성장ㆍ발전하기 위해서는 SPAC 공시가 투명하고 충분하게 이루어지는 것이 중요하다. SPAC 발기인(또는 경영진)의 주요경력 등의 정보, SPAC이 관심을 갖고 있는 산업이나 기업군17)에 대한 정보, SPAC 발기인에 대한 보상구조를 포함한 주식 및 전환사채(미국은 신주인수권) 발행 구조 등이 SPAC IPO시 제출하는 증권신고서에, 합병 대상 기업에 대한 정보는 합병시 제출하는 증권신고서에 정확하게 기술되어야 한다. 그리고 증권신고서를 엄격하게 심사하여 공시된 정보의 충실성과 정확성을 확보하는 것은 감독당국의 역할이다. SPAC에 관심 있는 투자자는 SPAC의 본질에 대한 정확한 이해를 바탕으로 공시된 정보를 파악하고 투자해야 하며, SPAC 경영진이 제시한 합병안을 면밀하게 검토하여 필요한 경우 반대하거나 주식매수청구권을 행사하여 자신을 보호해야 한다. 특히 전술한 바와 같이 SPAC 투자 원금의 보장은 SPAC IPO에 참여한 투자자에게 해당되는 것이며, 상장된 후 시장에서 SPAC 주식을 매수한 투자자는 손실을 볼 수 있다는 것을 명확하게 이해할 필요가 있다.

1) Ritter의 데이터베이스에 의하면, 미국에서 주식만을 발행한 SPAC은 1997년, 유닛(후술)을 발행한 SPAC은 2003년부터 등장하였다(https://site.warrington.ufl.edu/ritter/files/IPOs-SPACs.pdf).

2) UK HM Treasury(2021. 3. 3), FCA(2021)

3) SGX(2021. 9. 2)

4) SPAC 관련 제도에 대해서 미국의 경우에는 Gahng et al(2021)과 Klausner et al(2021), 한국의 경우에는 한국거래소의 설명자료를 참고하였다.

5) 발기인에게 보상으로 부여되는 주식을 ‘promote’라고 하며, 이 주식은 별도 예치된 자금과는 분리되고, 주식매수청구권도 인정되지 않으며, 합병 후 매각제한(lock-up)이 적용되는 것이 일반적이다(Gahng et al, 2021).

6) 미국은 2년, 한국은 3년

7) 강소현ㆍ김준석(2018)

8) 미국 스타트업들의 경영자들에게는 IPO 주관회사(투자은행)가 기관투자자 고객의 수익률을 위하여 IPO 공모가격을 낮게 결정한다는 인식이 넓게 퍼져 있는 것으로 보인다(Economist, 2021. 2. 20).

9) 이러한 의미에서 SPAC 발기인은 PE(private equity)의 업무집행사원(GP)과 유사한 기능을 수행한다(Gahng et al, 2021).

10) Klausner et al(2021)

11) 즉 SPAC과의 합병을 통하여 기업이 SPAC으로부터 조달하는 1주당 자금 규모

12) 이러한 불확실성을 제거하기 위하여 SPAC 발기인과 합병 대상 비상장기업은 합병시 SPAC이 비상장기업에 제공해야 하는 최소한의 자금 규모를 미리 정해 놓고, 소수의 PIPE(private investment in public equity) 투자자들을 추가로 유치하는 경우가 많

다(Gahng et al, 2021).

13) 홍지연(2020)

14) Shaquille O’Neal(전 프로농구선수), Stephen Curry(현 프로농구선수), Serena Williams(테니스선수) 등이 있다(Crunchbase News, 2021. 3. 11).

15) 한국거래소(2021. 8. 25)

16) 금융감독원(2021. 8. 27)

17) 예를 들면 ESG 경영을 하는 기업

참고문헌

강소현ㆍ김준석, 2018,『코스닥시장 신규상장경로 비교분석』, 이슈보고서 18-11, 자본시장연구원.

금융감독원, 2021. 8. 27, SPAC 투자자 유의사항 안내, 보도참고자료.

한국거래소, 2021. 8. 25, SPAC 이상급등 종목 기획감사 결과 및 주요특징, 보도자료.

홍지연, 2020, 2020년 미국의 SPAC 상장 급증 및 시사점, 자본시장포커스 2020-27, 자본시장연구원.

Bai, J., Ma, A., Zheng, M., 2021, Segmented going-public markets and the demand for SPACs, SSRN #3746490.

Crunchbase News, 2021. 3. 11, Athletes and celebrities join the SPAC boom, SEC takes notice.

Economist, 2021. 2. 20, What the SPAC craze means for tech investing.

FCA, 2021, Investor protection measures for special purpose acquisition companies: Changes to the listing rules, Policy Statement PS21/10.

Gahng, M., Ritter, J. R., Zhang, D., 2021, SPACs, SSRN #3775847.

Klausner, M., Ohlrogge, M., Ruan, E., 2021, A sober look at SPACs, ECGI Working Paper No.746/2021.

SEC, 2021. 3. 10, Celebrity involvement with SPACs, Investor Alerts and Bulletins.

SEC, 2021, 3. 31, Financial reporting and auditing considerations of companies merging with SPACs, Public Statement.

SEC, 2021. 4. 21, Staff statement on accounting and reporting considerations for warrants issued by special purpose acquisition companies, Public Statement.

SGX, 2021. 9. 2, SGX introduces SPAC listing framework, News release.

UK HM Treasury, 2021. 3. 3, UK Listings Review.

2019년까지 완만한 성장세를 보이던 SPAC은 코로나19 국면이 본격화된 2020년에 미국에서 갑자기 폭발적으로 증가하였다. <그림 1>에서 볼 수 있듯이, 2019년에 59개의 SPAC이 IPO를 실시하였는데, 2020년에는 248개의 SPAC IPO가 이루어지면서 4배 이상 늘어났다. 2021년에도 이 추세는 계속되어 8월 말까지 421건의 SPAC IPO가 이루어졌으며, 이는 미국 주식시장에서 이루어진 전체 IPO의 63%를 차지한다.

본고에서는 SPAC의 구조상 특성을 설명하고, SPAC의 기능 및 장단점에 대한 논의를 학술적 연구 결과를 토대로 살펴본 다음, SPAC 시장의 건전한 발전을 위한 감독당국과 투자자의 역할에 대하여 생각해 보고자 한다.

국내 SPAC 현황

<그림 2>는 국내의 SPAC 추이를 보여준다. 2009년 자본시장법의 개정을 통해 도입된 후, 2010년에 21개가 상장되었고, 이후 잠시 침체했다가 2014, 2015년에 다시 활기를 띄었다. 이후 매년 20개를 전후한 SPAC이 상장되고 있으며, 미국에서와 같은 시간에 따른 증가 추세나 2020년 이후의 폭발적 증가 현상은 나타나지 않았다. SPAC 상장은 거의 전적으로 코스닥시장에서 이루어지고 있으며, 유가증권시장에서는 12년 동안 4개의 SPAC이 상장되는 데 그쳤다.

SPAC과의 합병을 통하여 거래소시장에 상장된 기업은 2017년에 21개로 가장 많았으며, 2020년에는 17개를 기록하였다. SPAC과의 합병을 통한 상장은 모두 코스닥시장에서 이루어졌으며, 코스닥시장 전체 신규상장기업 중에서 SPAC 합병을 통하여 상장한 기업의 비중은 2017년에 21개로 28%를 차지하였고, 2020년에는 21%를 기록하였다.

SPAC은 소수의 발기인에 의하여 주식회사로 설립되며, 발기인은 설립 시 발행되는 주식을 인수하여 대금을 납입한다. 설립 후에는 IPO를 실시하여 일반 투자자들로부터 자금을 조달하고 SPAC 주식은 주식시장에 상장된다.4) 미국에서는 보통주와 신주인수권(워런트)이 결합된 유닛(unit)을 발행하고, IPO 공모가격은 10달러로 정하는 것이 일반적이다. IPO를 통하여 투자자들로부터 조달한 자금은 SPAC 발기인(또는 경영진)이 사용할 수 없으며, 에스크로(escrow) 계좌, 금융기관 등에 별도로 예치해야 한다. SPAC 발기인에게는 20% 정도의 지분이 보상으로 주어지며5), 이 외에 별도로 발행된 신주인수권을 인수한다. SPAC 발기인은 합병 대상 비상장기업을 탐색하고, 적절한 대상이 발견되면 주주총회의 합병 결의를 거쳐 합병 대상 기업이 상장기업으로 존속하게 된다. 정해진 기한6) 내에 적절한 합병 대상 비상장기업을 찾아내지 못하거나 합병안이 주주총회에서 부결되어 합병에 실패한 경우에는 투자원금 및 해당 기간 동안의 이자를 반환하고 SPAC은 해산된다. 또한 합병에 반대하는 주주는 주식매수청구권을 행사할 수 있다.

기업공개(public offering)를 거쳐 공적시장에 상장하려는 계획을 갖고 있는 기업이 그 경로로서 전통적 IPO가 아닌 SPAC과의 합병을 선택하는 이유에 대해서는 몇 가지의 설명이 제시되고 있다. 첫째로 기업공개 과정에서 신규로 조달되는 자본 규모에 대한 불확실성이 낮다는 것이다. SPAC의 IPO 과정에서 조달되어 별도 예치된 자금은 추후 비상장기업과의 합병 시 이 기업이 조달하게 될 자금을 미리 확보해 놓은 것으로 볼 수 있으며, 전통적 IPO에서 겪게 되는 공모시장 여건의 영향, IPO 저가발행 가능성으로부터 자유롭다는 것이다.7) 그리고 이러한 이유로 IPO에 비하여 SPAC과의 합병을 통한 상장이 상대적으로 저비용이라는 인식이 퍼져 있는 것으로 보인다.8)

둘째로 기업의 특성상 전통적 IPO를 선택하기 어려운 경우 SPAC은 대안적 상장 경로를 제공한다는 것이다. 예를 들어 대중에게 공개하기 곤란한 혁신적 기술이나 비즈니스모델을 기반으로 하는 기업, 그리고 이로 인하여 기업가치평가가 쉽지 않은 기업들에게는 전통적 IPO보다 SPAC과의 합병이 유리한 상장 경로가 될 수 있다. Bai et al(2021)은 전통적 IPO의 투자은행이 대형-저위험 기업과 일반투자자들을 매칭하는 중개기관의 역할을 수행하는 반면, SPAC 발기인(또는 경영진)은 소형-고위험 기업과 고위험-고수익을 추구하는 투자자들을 매칭하는 ‘비은행 인증 중개기관(non-bank certification intermediary)’의 역할을 수행함으로써 IPO와 SPAC은 분할된(segmented) 시장을 형성하고 있다는 견해를 제시하였다.9)

셋째로 미국에서 SPAC과의 합병에 대해서는 기업합병 법규가 적용되어 수익/이익의 예측을 비롯한 미래 전망에 대한 설명(forward-looking statement)에 대한 면책규정(safe harbor)이 있는 반면, 전통적 IPO에 대해서는 증권발행 법규가 적용되어 그러한 면책규정이 없다.10) 따라서 SPAC은 상장을 준비하는 기업에게 규제차익의 추구(regulatory arbitrage) 기회를 제공한다는 것이다.

마지막으로 투자자의 입장에서 SPAC에 대한 투자는 전통적 IPO에 비하여 안전하다는 주장이 있다. SPAC 공모자금은 별도로 예치되며, 합병에 실패하는 경우 투자원금을 이자와 함께 돌려받으며, 합병에 반대하는 주주에게는 투자한 주식에 대한 매수청구권(redemption)도 부여되기 때문이다.

그러나 이와 같은 SPAC의 잠재적 장점에 대한 주장이 학술적 연구들에 의하여 모두 뒷받침되지는 않는다. 먼저 SPAC이 전통적 IPO에 비하여 상대적으로 불확실성이 낮고, 저비용의 상장 경로를 제공한다는 주장에 대하여 Gahng et al(2021), Klausner et al(2021) 등은 SPAC이 IPO를 할 때 지불하는 인수수수료(공모금액의 5.5% 수준), 발기인에게 부여되는 20%의 ‘promote’ 주식, 합병에 반대하는 주주의 주식매수청구권 행사 등을 모두 고려할 때, 합병 시점에서 SPAC의 1주당 가치11)는 10달러가 아니라 7달러 수준임을 밝히고 있다.12) 그리고 상장의 전체 과정에서 기업이 지불하는 비용은 전통적 IPO의 경우 발행 후(post-issue) 시가총액의 3.3% 수준임에 비하여 SPAC 합병의 경우에는 15.1%에 달한다고 보고하고 있다.

SPAC 발기인은 SPAC promote 주식과 신주인수권(국내에서는 전환사채)을 보유하기 때문에 합병 없이 SPAC이 해산되는 경우 자신이 받는 보상이 없으며, 비상장기업과 합병이 이루어져야 보상이 발생하고 그 보상의 크기는 합병 후 기업성과(주가)에 연동된다. 그러나 발기인은 promote 주식에 대하여 일반 투자자보다 훨씬 작은 금액을 지불하기 때문에, 합병 후 주가가 저조하더라도 이익을 얻을 수 있다. 따라서 SPAC 발기인은 가능한 한 합병을 성사시키려는 유인을 갖게 된다. 합병 후 합병기업의 주가 성과는 평균적으로 저조하여 합병 후 1년 동안의 평균 주가수익률은 미국의 경우 -7.3%인 것으로 Gahng et al(2021)은 보고하고 있다. 또한 발기인의 신주인수권 행사 여부에 따라 합병 후에 지분 희석이 발생할 수도 있다.

한편 합병이 실패하면 투자원금과 이자를 돌려받기 때문에 SPAC에 대한 투자가 안전하다는 주장은 SPAC의 IPO에 참여한 투자자에게만 해당되며, SPAC 주식이 상장된 후 시장에서 그 주식을 매수한 투자자는 여전히 가격변동 위험에 노출될 뿐 아니라, 공모가격보다 높은 가격에 매수한 경우 투자원금보다 적은 금액을 돌려받게 될 가능성이 높다.

감독당국 및 투자자의 역할

최근 미국에서 SPAC이 급증한 데에는 코로나19 국면에서 주식시장 변동성이 커짐에 따라 상장을 추진하는 기업들이 전통적 IPO에 비하여 조달금액에 대한 불확실성이 적다고 인식되고, 아울러 신속한 상장이 가능한 SPAC에 대한 선호가 높아졌다는 점과 더불어 미국 주식시장에서 급속하게 증가한 개인투자자들의 존재가 중요한 원인으로 언급된다.13) SPAC 발기인 및 임원의 자격을 제한하고 있는 국내와는 달리, 미국에서는 스포츠 스타와 같은 유명인이 SPAC 발기인으로 참여하여 그 명성을 개인투자자에 대한 마케팅 도구로 사용하는 현상도 나타났다.14) 따라서 SPAC 시장의 과열에 따른 투자자 피해에 대한 우려가 제기되었고, 감독당국도 이에 대응하고 있다. SEC는 2021년 3~4월에 걸쳐 유명인이 참여했다는 이유만으로 SPAC 투자 결정을 내리지 않도록 주의를 환기하는 투자주의보(SEC, 2021. 3. 10), SPAC의 정보공개 및 구조에 대한 문제를 면밀하게 주의하고 있다는 언급(SEC, 2021. 3. 31), SPAC의 회계처리에 대한 언급(SEC, 2021. 4. 12)을 연속적으로 발표하였고, 미국의 SPAC IPO는 2021년 1분기에 296건에서 4~8월 기간에는 125건으로 감소하였다. 국내에서도 일부 SPAC 주가에서 불공정거래 혐의사항이 발견되었다는 한국거래소의 발표15)에 이어 금융감독원은 SPAC 투자시 유의해야 할 사항을 안내16)하는 등 SPAC 관련 투자자 보호 이슈가 나타나고 있다.

SPAC 시장이 투자자 보호에 대한 우려를 최소화하면서 성장ㆍ발전하기 위해서는 SPAC 공시가 투명하고 충분하게 이루어지는 것이 중요하다. SPAC 발기인(또는 경영진)의 주요경력 등의 정보, SPAC이 관심을 갖고 있는 산업이나 기업군17)에 대한 정보, SPAC 발기인에 대한 보상구조를 포함한 주식 및 전환사채(미국은 신주인수권) 발행 구조 등이 SPAC IPO시 제출하는 증권신고서에, 합병 대상 기업에 대한 정보는 합병시 제출하는 증권신고서에 정확하게 기술되어야 한다. 그리고 증권신고서를 엄격하게 심사하여 공시된 정보의 충실성과 정확성을 확보하는 것은 감독당국의 역할이다. SPAC에 관심 있는 투자자는 SPAC의 본질에 대한 정확한 이해를 바탕으로 공시된 정보를 파악하고 투자해야 하며, SPAC 경영진이 제시한 합병안을 면밀하게 검토하여 필요한 경우 반대하거나 주식매수청구권을 행사하여 자신을 보호해야 한다. 특히 전술한 바와 같이 SPAC 투자 원금의 보장은 SPAC IPO에 참여한 투자자에게 해당되는 것이며, 상장된 후 시장에서 SPAC 주식을 매수한 투자자는 손실을 볼 수 있다는 것을 명확하게 이해할 필요가 있다.

1) Ritter의 데이터베이스에 의하면, 미국에서 주식만을 발행한 SPAC은 1997년, 유닛(후술)을 발행한 SPAC은 2003년부터 등장하였다(https://site.warrington.ufl.edu/ritter/files/IPOs-SPACs.pdf).

2) UK HM Treasury(2021. 3. 3), FCA(2021)

3) SGX(2021. 9. 2)

4) SPAC 관련 제도에 대해서 미국의 경우에는 Gahng et al(2021)과 Klausner et al(2021), 한국의 경우에는 한국거래소의 설명자료를 참고하였다.

5) 발기인에게 보상으로 부여되는 주식을 ‘promote’라고 하며, 이 주식은 별도 예치된 자금과는 분리되고, 주식매수청구권도 인정되지 않으며, 합병 후 매각제한(lock-up)이 적용되는 것이 일반적이다(Gahng et al, 2021).

6) 미국은 2년, 한국은 3년

7) 강소현ㆍ김준석(2018)

8) 미국 스타트업들의 경영자들에게는 IPO 주관회사(투자은행)가 기관투자자 고객의 수익률을 위하여 IPO 공모가격을 낮게 결정한다는 인식이 넓게 퍼져 있는 것으로 보인다(Economist, 2021. 2. 20).

9) 이러한 의미에서 SPAC 발기인은 PE(private equity)의 업무집행사원(GP)과 유사한 기능을 수행한다(Gahng et al, 2021).

10) Klausner et al(2021)

11) 즉 SPAC과의 합병을 통하여 기업이 SPAC으로부터 조달하는 1주당 자금 규모

12) 이러한 불확실성을 제거하기 위하여 SPAC 발기인과 합병 대상 비상장기업은 합병시 SPAC이 비상장기업에 제공해야 하는 최소한의 자금 규모를 미리 정해 놓고, 소수의 PIPE(private investment in public equity) 투자자들을 추가로 유치하는 경우가 많

다(Gahng et al, 2021).

13) 홍지연(2020)

14) Shaquille O’Neal(전 프로농구선수), Stephen Curry(현 프로농구선수), Serena Williams(테니스선수) 등이 있다(Crunchbase News, 2021. 3. 11).

15) 한국거래소(2021. 8. 25)

16) 금융감독원(2021. 8. 27)

17) 예를 들면 ESG 경영을 하는 기업

참고문헌

강소현ㆍ김준석, 2018,『코스닥시장 신규상장경로 비교분석』, 이슈보고서 18-11, 자본시장연구원.

금융감독원, 2021. 8. 27, SPAC 투자자 유의사항 안내, 보도참고자료.

한국거래소, 2021. 8. 25, SPAC 이상급등 종목 기획감사 결과 및 주요특징, 보도자료.

홍지연, 2020, 2020년 미국의 SPAC 상장 급증 및 시사점, 자본시장포커스 2020-27, 자본시장연구원.

Bai, J., Ma, A., Zheng, M., 2021, Segmented going-public markets and the demand for SPACs, SSRN #3746490.

Crunchbase News, 2021. 3. 11, Athletes and celebrities join the SPAC boom, SEC takes notice.

Economist, 2021. 2. 20, What the SPAC craze means for tech investing.

FCA, 2021, Investor protection measures for special purpose acquisition companies: Changes to the listing rules, Policy Statement PS21/10.

Gahng, M., Ritter, J. R., Zhang, D., 2021, SPACs, SSRN #3775847.

Klausner, M., Ohlrogge, M., Ruan, E., 2021, A sober look at SPACs, ECGI Working Paper No.746/2021.

SEC, 2021. 3. 10, Celebrity involvement with SPACs, Investor Alerts and Bulletins.

SEC, 2021, 3. 31, Financial reporting and auditing considerations of companies merging with SPACs, Public Statement.

SEC, 2021. 4. 21, Staff statement on accounting and reporting considerations for warrants issued by special purpose acquisition companies, Public Statement.

SGX, 2021. 9. 2, SGX introduces SPAC listing framework, News release.

UK HM Treasury, 2021. 3. 3, UK Listings Review.