자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

EU의 가상자산시장(MiCA) 법안의 주요 내용

2022-18호 2022.09.05

요약

□ EU는 세계 최초로 가상자산 기본법인 MiCA 법안에 합의하였고, 2024년 시행 예정

□ MiCA는 EU의 기존 금융서비스 관련 법령의 적용을 받지 않는 가상자산의 발행 및 거래에 관한 투명성, 가상자산에 대한 공시의무, 내부자거래 규제, 발행인 자격요건 규제, 인증 및 관리ㆍ감독을 내용으로 함

□ 국가별로 상이한 입법 체제를 끝내고 EU 차원의 가상자산에 대한 규제는 법적 명확성을 제공하고 투자자를 보호하며 시장의 건전성 및 금융안정성을 도모하게 될 것으로 기대

□ MiCA는 EU의 기존 금융서비스 관련 법령의 적용을 받지 않는 가상자산의 발행 및 거래에 관한 투명성, 가상자산에 대한 공시의무, 내부자거래 규제, 발행인 자격요건 규제, 인증 및 관리ㆍ감독을 내용으로 함

□ 국가별로 상이한 입법 체제를 끝내고 EU 차원의 가상자산에 대한 규제는 법적 명확성을 제공하고 투자자를 보호하며 시장의 건전성 및 금융안정성을 도모하게 될 것으로 기대

□ 2020년 9월 24일 EU 집행위원회(European Commission: EC)는 핀테크 분야의 기술 경쟁력을 향상하는 동시에 금융 위험을 완화해 유럽 경제의 금융안정성을 보장하는 것을 목표로 하는 새로운 디지털 금융 패키지(New Digital Finance Package)를 채택

— 새로운 금융 패키지에 가상자산에 대한 포괄적인 새로운 입법인 MiCA(Markets in Crypto-Assets)법안의 제안이 포함됨

・168페이지에 달하는 MiCA 문서는 현재 규제 범위 밖에 있는 스테이블코인과 가상자산 서비스 제공업자인 CASP(Crypto Asset Service Provider)1)의 규제에 초점이 맞춰져 있음

・MiCA는 EU의 기존 금융서비스 관련 법령의 적용을 받지 않는 가상자산에 관하여 혁신 및 공정한 경쟁을 지원하는 규제 체계를 마련함으로써 법적 명확성을 제공함과 동시에 투자자 보호와 시장의 건전성 및 금융의 안전성을 도모하기 위함

— 유럽의회의 경제통화위원회(Economic and Monetary Affairs Committee)는 2022년 3월 14일 세계 최초의 가상자산에 관한 단독법안이라고 볼 수 있는 MiCA 법안을 31대 4(기권 23표)로 가결

— 2022년 6월 30일에 EC, EU 의회(European Parliament), 27개 회원국은 2년 만에 가상자산 기본법인 MiCA 법안에 합의하였고2), 2024년 시행 예정

・MiCA는 가상자산의 발행 및 거래에 관한 투명성, 가상자산에 대한 공시의무, 내부자거래 규제, 발행인 자격요건 규제, 인증 및 관리ㆍ감독을 내용으로 함

□ 가상자산과 관련된 위험 규제(Regulating the risks related to crypto-assets)

— MiCA는 ‘가상자산(crypto-asset)’의 개념을 ‘분산원장기술(distributed ledger technology: DLT)3) 또는 이와 유사한 기술을 활용하여 전자적 방식으로 이전 또는 저장되는 가치 또는 권리를 디지털로 표시한 것’으로 정의4)

・기존 증권규제의 기준이 되는 양도증권은 권리의 속성(양도성, 유통성, 표준화)과 함께 권리의 내용(주식, 사채 등)을 함께 포함하여 그 개념을 규정하고 있으나(MiFID §4.1(15)), MiCA는 ‘분산원장기술 또는 이와 유사한 기술을 활용하여’라는 문구를 사용하면서 분산원장기술을 중심으로 가상자산을 규정

・가상자산 서비스(Crypto-asset service)는 제3자를 대신하여 가상자산의 보관 및 관리, 가상자산 거래 플랫폼의 운영, 법정 통화와 가상자산의 교환, 서로 다른 가상자산 간의 교환; 제3자를 대신하여 가상자산에 대한 주문의 실행, 수신 및 전송, 가상자산의 모집, 가상자산 투자에 대한 자문을 제공하는 활동을 의미5)

— MiCA는 가상자산 투자와 관련된 위험으로부터 소비자를 보호하고 사기적인 거래(fraudulent schemes)를 예방할 수 있도록 함

— 또한 시장조작과 내부자거래(market manipulation and insider dealing) 등 모든 유형의 거래 또는 서비스와 관련된 시장의 남용에 대해 규제

・현재는 소비자들이 EU 밖에서 가상자산 거래가 이루어진 경우 보호 또는 구제받을 수 있는 권리가 매우 제한적이었으나, 새로운 규정으로 가상자산 서비스 제공자들은 소비자의 자산을 보호하기 위한 강력한 요건을 갖추어야 하며, 가상자산 투자로 인한 손실에 대해 책임을 지게 됨

□ MiCA가 규제하는 가상자산의 범위와 유형 및 적용 예외

— 금융상품시장지침(Markets in Financial Instruments Directive: MiFID) 및 전자화폐지침(Electronic Money Directive: EMD)에 따라 이미 금융상품 또는 전자화폐(e-money)로 정의된 가상자산은 MiCA의 규제 범위 밖에 있음

— MiCA는 제2금융상품시장지침(2nd Markets in Financial Instruments Directive: MiFID II)에 의해 기존 EU 금융서비스법에서 금융상품으로 다루어지지 않는 가상자산을 규제하는 것을 목표로 함

・적용 가능 여부는 금융상품 발행에 사용된 기술(형태보다 실질)이 아니라 금융상품의 내용에 따라 다름

— MiCA는 가상자산을 자산준거토큰(asset-referenced token), 전자화폐토큰(electronic money token), 그 외 가상자산(crypto-assets, other than asset-referenced tokens or e-money tokens)으로 분류(유틸리티토큰(utility token)은 그 외 암호자산 중 일부)

・자산준거토큰: 복수의 법정화폐, 하나 또는 복수의 가상자산 또는 그러한 자산조합의 가치에 준거하여 안정적인 가치를 유지하는 것을 목적으로 하는 유형의 가상자산으로 상품 및 서비스를 구입하기 위한 지불 수단이자 가치 저장소의 역할을 함6)

・전자화폐토큰(e-money tokens): EU의 Directive 2009/110/EC7)에 정의된 전자화폐와 같이 교환수단으로 이용될 수 있는 것을 주목적으로 하고 법정화폐의 가치에 준거하여 안정적으로 가치 유지를 목적으로 하는 유형의 가상자산8)

・유틸리티토큰: 분산원장기술(DLT) 네트워크에서 사용할 수 있는 애플리케이션, 서비스 또는 리소스에 대한 전자적 접근을 디지털 방식으로 제공하기 위해 비재무적 목적으로 발행하는 토큰으로 그 토큰의 발행인만이 수령하는 유형의 가상자산9)

— MiCA는 다음에 해당하는 가상자산에는 적용되지 않음

・Directive 2014/65/EU의 제4조 제1항, 제15항에 정의에 따른 금융상품(financial instruments)

・전자화폐(electronic money)(Directive 2009/110/EC의 제2조 제2항에 정의된 대로 이 규정에 따라 전자화폐 토큰으로 자격이 되는 경우 제외)

・예금(deposits)(유럽 의회 및 이사회 49 Directive 2014/49/EU의 제2조 제1항, 제3항에 정의에 따름)

・구조화 예금(structured deposits)(Directive 2014/65/EU의 제4조 제1항, 제43항에 정의에 따름)

・증권화(securitisation)(유럽 의회 및 이사회 50 Regulation (EU) 2017/2402의 제2조 제1항에 정의에 따름)

— MiCA는 다음의 개인 및 법인에는 적용되지 않음

・통화 또는 기타 공공기관 역할을 하는 유럽 중앙은행(European Central Bank) 및 회원국 중앙은행

・재보험 및 재재보험 활동(reinsurance and retrocession activities)을 수행하는 보험회사 또는 사업(유럽의회 Directive 2009/138/EC의 정의에 따름)

・제42조의 목적을 제외하고 도산절차를 수행하는 청산인 또는 관리인

・모회사, 자회사 또는 모회사의 다른 자회사를 위해 가상자산 서비스를 독점적으로 제공하는 자

・유럽투자은행(European investment bank)

・유럽금융안정시설(European Financial Stability Facility) 및 유럽안정메커니즘(European Stability Mechanism)

・공공 국제기구

□ MiCA에서 스테이블코인(stablecoins)을 명확하게 정의하고 있지는 않지만, 교환 또는 지불 목적으로 사용되는 자산준거토큰과 전자화폐토큰 두 가지 종류를 스테이블코인으로 설명하고 있음(often described as stablecoin)

— EC는 유럽시장의 금융 안정을 교란시킬 수 있는 글로벌 스테이블코인(global stablecoins)을 경계

・MiCA는 ‘중요한(significant) 스테이블코인 발행인을 규제하기 위한 ’맞춤형‘(bespoke) 프레임워크를 제안하고, 그들이 더 강력한 자본, 투자자 및 EBA(European Banking Authority) 감독 요건을 준수하도록 강제

・여기에는 지배구조, 이해충돌, 준비자산, 보관, 투자 및 이에 수반되는 백서에 대한 규칙과 추가 요구사항이 포함

・EU 관할 지역 내 스테이블코인 발행 및 운영사는 은행과 유사한 시스템의 준비금을 보유해야 하며, 일일 거래량을 2억 유로(약 2712억원)로 제한하는 '상한선' 시스템을 도입

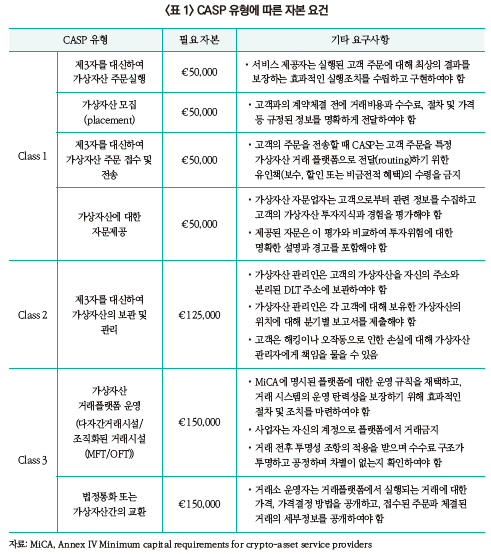

□ MiCA는 가상자산서비스 제공자(CASP) 및 가상자산 발행인에 대해 엄격한 승인 및 운영조건을 규정하고 있음

— 가상자산 서비스를 제공하기 위해서는 회원국 정부로부터 사전 승인을 받아야 하며, 이는 유럽연합 전역에서 유효하게 적용

・MiFiD에 의해 금융서비스로 승인된 신용기관 및 기업은 해당 요건에서 제외

・EU 회원국 중 이미 CASP에 대한 맞춤형 라이센스 체계를 구축한 경우 규제 당국은 기업이 국가 라이센스를 EU 전체에 유효한 MiCA CASP 라이센스로 전환할 수 있도록 간소화된 승인 프로세스를 적용

・CASP와 관련하여 국가 당국은 관련 정보를 정기적으로 ESMA에 전송

— MiFID 요건과 유사하게, CASP는 자본 요건, 거버넌스 모델, 직원 교육, 보험 적용 등과 관련된 추가 요건을 적용받음

・투자자 보호를 최우선으로 하여 적절한 자산 분리, 자금의 보관, 사업 구조 및 경영인 자격에 대한 추가 의무가 충족되어야 함

— EU 내의 CASP는 EU 회원국에 등록된 사무소를 가지고 있고, MiCA 제55조에 따라 서비스 제공자로 인증된 법인에 의해서만 제공될 수 있음

・등록된 사무실이 있는 회원국의 승인을 통해 국경을 넘어 서비스를 제공할 수 있음

□ 가상자산 발행인은 먼저 특성, 권리, 의무 및 기본 기술에 대한 핵심 정보가 포함된 백서를 발행하여야 하며, 백서는 승인대상은 아니지만 발행 최소 20일 전에 당국과 공유하여야 함

— 회원국은 가상자산 발행인이 백서 정보에 대해 자국 법률에 따라 책임을 지도록 보장하여야 하며, 소비자가 직접 비상장 가상자산 토큰(non-listed crypto-asset token)을 구매한 경우 14일 안에 철회할 수 있음

— DLT 보안과 위험의 복잡성으로 인해 발행인은 투자자의 자금을 보호하기 위해 강력한 사이버 보안을 갖추고 있는지 확인해야 하며, 그렇지 않은 경우 국가 당국은 발행인의 가상자산 발행을 중단할 수 있음

— 백서는 다음의 경우 발행할 필요가 없음

・자격을 갖춘 투자자 또는 회원국당 150명 미만의 투자자만을 대상으로 한 경우

・가상자산 발행이 12개월 동안 100만 유로(미화 117만 달러)를 초과하지 않는 경우

・무료 가상자산 즉, 에어드롭(airdrops)을 제공한 경우(수취인이 개인 데이터를 제공해야 하거나 발행인이 다른 당사자로부터 수수료 또는 혜택을 받는 경우 제외)

・채굴 보상 발행

・EU에서 이미 사용 가능한 가상자산의 발행(스테이블코인 제외)

□ 가상자산과 관련한 시장남용(market abuse)을 방지하기 위한 금지 및 요구사항 규정10)

— 모든 가상자산서비스 제공자는 고객의 최선의 이익을 위해 정직하고 공정하며 전문적으로 행동할 의무가 있고, 명확하고 오해의 소지가 없는 정보를 고객에게 제공하여야 하며 가상자산서비스 제공자의 고의 또는 과실로 가상자산 구매와 관련된 위험에 고객이 노출되지 않도록 하여야 함

— 거래 플랫폼에서 거래할 수 있는 모든 가상자산은 가상자산 거래와 관련된 만연한 시장남용을 방지하기 위한 규제조치의 적용을 받고, 다음과 같은 사기행위를 명시적으로 금지

・제76조 시장남용규칙(market abuse rules)의 범위를 정의

・제77조 내부정보(inside information)를 정의하고, CASP는 대중이 가상자산에 대한 정보에 쉽게 접근하고 완전하고 정확하며 적시에 해당 정보를 평가할 수 있는 방식으로 자신과 관련된 내부 정보를 가능한 한 빨리 대중에게 공개하여야 함

・제78조 누구도 직접 또는 간접적으로 자신의 계정이나 제3자의 계정을 위해 해당 가상자산을 획득하거나 해당 가상자산을 처분하기 위해 가상자산에 대한 내부 정보를 사용하는 것을 금지

・제79조 내부 정보를 소유한 사람은 고용, 직업 또는 직무의 정상적인 수행을 제외하고 그러한 정보를 다른 사람에게 부정하게 공개하는 것을 금지

・제80조 시장조작(market manipulation) 금지

— 이러한 규정 위반 시, 법인은 연간 매출액의 3%인 500만 유로, 자연인은 70만 유로의 금전적 제재를 부과할 수 있으며, 이는 국내법의 제재와 별개로 병과

□ MiCA의 시행은 가상자산 투자와 관련된 위험으로부터 투자자를 보호하고 EU 차원에서 가상자산 규제가 명확해질 것으로 기대

— 이번 합의에서는 규제 대상에서 NFT(대체불가능한토큰)은 제외되었으나 필요성에 대한 언급이 있었던 만큼, 향후 18개월 이내에 유럽 위원회는 포괄적인 평가를 준비하고 필요하다고 판단되는 경우 NFT를 위한 체제를 만들고 새로운 시장의 새로운 위험을 해결하기 위한 구체적이고 비례적이며 수평적인 입법 제안을 준비할 예정

— 일부 회원국은 이미 가상자산에 대한 법률을 가지고 있지만, MiCA의 시행으로 EU 차원에서 가상자산 규제가 명확해질 것으로 기대

・MiCA는 CASP가 가상자산 사업을 하는 것을 더 어렵게 만들겠지만, EU 국가별로 상이한 입법 체제를 끝내고 CASP가 운영할 수 있는 명확한 규제 구조를 제공하게 될 것임

・결과적으로, MiCA는 EU 전체에 걸쳐 등록 회원국의 면허를 모든 회원국으로 확장함으로써 CASP의 면허 절차를 간소화하여 CASP는 상당한 시간, 비용 및 인력을 절약할 수 있음

・가상자산 투자자에게 있어서는 MiCA가 만연한 시장 남용, 사기 및 해킹의 피해자로 오랫동안 방치된 가상자산 투자자에 대한 보호를 핵심으로 하고 있으므로, 이는 새로운 투자자의 유입을 촉진할 것으로 기대

1) ‘crypto-asset service provider’ means any person whose occupation or business is the provision of one or more crypto-asset services to third parties on a professional basis(MiCA §3.1(8)).

2) Council of the EU, 2022. 6. 30, Digital finance: agreement reached on European crypto-assets regulation (MiCA), Press release.

3) ‘distributed ledger technology’ or ‘DLT’ means a type of technology that support the distributed recording of encrypted data(MiCA §3.1(1)).

4) ‘crypto-asset’ means a digital representation of value or rights which may be transferred and stored electronically, using distributed ledger technology or similar technology(MiCA §3.1(2)).

5) MiCA §3.1(9)

6) ‘asset-referenced token’ means a type of crypto-asset that purports to maintain a stable value by referring to the value of several fiat currencies that are legal tender, one or several commodities or one or several crypto-assets, or a combination of such assets(MiCA §3.1(3)).

7) Directive 2009/110/EC - E-Money Directive (EMD2) “electronic money” means electronically, including magnetically, stored monetary value as represented by a claim on the issuer which is issued on receipt of funds for the purpose of making payment transactions as defined in point 5 of Article 4 of Directive 2007/64/EC, and which is accepted by a natural or legal person other than the electronic money issuer(EMD2 §2.2)

8) ‘electronic money token’ or ‘e-money token’ means a type of crypto-asset the main purpose of which is to be used as a means of exchange and that purports to maintain a stable value by referring to the value of a fiat currency that is legal tender(MiCA §3.1(4)).

9) ‘utility token’ means a type of crypto-asset which is intended to provide digital access to a good or service, available on DLT, and is only accepted by the issuer of that token(MiCA §3.1(5)).

10) MiCA §59, MiCA TITLE VI: Prevention of Market Abuse involving crypto-assets

— 새로운 금융 패키지에 가상자산에 대한 포괄적인 새로운 입법인 MiCA(Markets in Crypto-Assets)법안의 제안이 포함됨

・168페이지에 달하는 MiCA 문서는 현재 규제 범위 밖에 있는 스테이블코인과 가상자산 서비스 제공업자인 CASP(Crypto Asset Service Provider)1)의 규제에 초점이 맞춰져 있음

・MiCA는 EU의 기존 금융서비스 관련 법령의 적용을 받지 않는 가상자산에 관하여 혁신 및 공정한 경쟁을 지원하는 규제 체계를 마련함으로써 법적 명확성을 제공함과 동시에 투자자 보호와 시장의 건전성 및 금융의 안전성을 도모하기 위함

— 유럽의회의 경제통화위원회(Economic and Monetary Affairs Committee)는 2022년 3월 14일 세계 최초의 가상자산에 관한 단독법안이라고 볼 수 있는 MiCA 법안을 31대 4(기권 23표)로 가결

— 2022년 6월 30일에 EC, EU 의회(European Parliament), 27개 회원국은 2년 만에 가상자산 기본법인 MiCA 법안에 합의하였고2), 2024년 시행 예정

・MiCA는 가상자산의 발행 및 거래에 관한 투명성, 가상자산에 대한 공시의무, 내부자거래 규제, 발행인 자격요건 규제, 인증 및 관리ㆍ감독을 내용으로 함

□ 가상자산과 관련된 위험 규제(Regulating the risks related to crypto-assets)

— MiCA는 ‘가상자산(crypto-asset)’의 개념을 ‘분산원장기술(distributed ledger technology: DLT)3) 또는 이와 유사한 기술을 활용하여 전자적 방식으로 이전 또는 저장되는 가치 또는 권리를 디지털로 표시한 것’으로 정의4)

・기존 증권규제의 기준이 되는 양도증권은 권리의 속성(양도성, 유통성, 표준화)과 함께 권리의 내용(주식, 사채 등)을 함께 포함하여 그 개념을 규정하고 있으나(MiFID §4.1(15)), MiCA는 ‘분산원장기술 또는 이와 유사한 기술을 활용하여’라는 문구를 사용하면서 분산원장기술을 중심으로 가상자산을 규정

・가상자산 서비스(Crypto-asset service)는 제3자를 대신하여 가상자산의 보관 및 관리, 가상자산 거래 플랫폼의 운영, 법정 통화와 가상자산의 교환, 서로 다른 가상자산 간의 교환; 제3자를 대신하여 가상자산에 대한 주문의 실행, 수신 및 전송, 가상자산의 모집, 가상자산 투자에 대한 자문을 제공하는 활동을 의미5)

— MiCA는 가상자산 투자와 관련된 위험으로부터 소비자를 보호하고 사기적인 거래(fraudulent schemes)를 예방할 수 있도록 함

— 또한 시장조작과 내부자거래(market manipulation and insider dealing) 등 모든 유형의 거래 또는 서비스와 관련된 시장의 남용에 대해 규제

・현재는 소비자들이 EU 밖에서 가상자산 거래가 이루어진 경우 보호 또는 구제받을 수 있는 권리가 매우 제한적이었으나, 새로운 규정으로 가상자산 서비스 제공자들은 소비자의 자산을 보호하기 위한 강력한 요건을 갖추어야 하며, 가상자산 투자로 인한 손실에 대해 책임을 지게 됨

□ MiCA가 규제하는 가상자산의 범위와 유형 및 적용 예외

— 금융상품시장지침(Markets in Financial Instruments Directive: MiFID) 및 전자화폐지침(Electronic Money Directive: EMD)에 따라 이미 금융상품 또는 전자화폐(e-money)로 정의된 가상자산은 MiCA의 규제 범위 밖에 있음

— MiCA는 제2금융상품시장지침(2nd Markets in Financial Instruments Directive: MiFID II)에 의해 기존 EU 금융서비스법에서 금융상품으로 다루어지지 않는 가상자산을 규제하는 것을 목표로 함

・적용 가능 여부는 금융상품 발행에 사용된 기술(형태보다 실질)이 아니라 금융상품의 내용에 따라 다름

— MiCA는 가상자산을 자산준거토큰(asset-referenced token), 전자화폐토큰(electronic money token), 그 외 가상자산(crypto-assets, other than asset-referenced tokens or e-money tokens)으로 분류(유틸리티토큰(utility token)은 그 외 암호자산 중 일부)

・자산준거토큰: 복수의 법정화폐, 하나 또는 복수의 가상자산 또는 그러한 자산조합의 가치에 준거하여 안정적인 가치를 유지하는 것을 목적으로 하는 유형의 가상자산으로 상품 및 서비스를 구입하기 위한 지불 수단이자 가치 저장소의 역할을 함6)

・전자화폐토큰(e-money tokens): EU의 Directive 2009/110/EC7)에 정의된 전자화폐와 같이 교환수단으로 이용될 수 있는 것을 주목적으로 하고 법정화폐의 가치에 준거하여 안정적으로 가치 유지를 목적으로 하는 유형의 가상자산8)

・유틸리티토큰: 분산원장기술(DLT) 네트워크에서 사용할 수 있는 애플리케이션, 서비스 또는 리소스에 대한 전자적 접근을 디지털 방식으로 제공하기 위해 비재무적 목적으로 발행하는 토큰으로 그 토큰의 발행인만이 수령하는 유형의 가상자산9)

— MiCA는 다음에 해당하는 가상자산에는 적용되지 않음

・Directive 2014/65/EU의 제4조 제1항, 제15항에 정의에 따른 금융상품(financial instruments)

・전자화폐(electronic money)(Directive 2009/110/EC의 제2조 제2항에 정의된 대로 이 규정에 따라 전자화폐 토큰으로 자격이 되는 경우 제외)

・예금(deposits)(유럽 의회 및 이사회 49 Directive 2014/49/EU의 제2조 제1항, 제3항에 정의에 따름)

・구조화 예금(structured deposits)(Directive 2014/65/EU의 제4조 제1항, 제43항에 정의에 따름)

・증권화(securitisation)(유럽 의회 및 이사회 50 Regulation (EU) 2017/2402의 제2조 제1항에 정의에 따름)

— MiCA는 다음의 개인 및 법인에는 적용되지 않음

・통화 또는 기타 공공기관 역할을 하는 유럽 중앙은행(European Central Bank) 및 회원국 중앙은행

・재보험 및 재재보험 활동(reinsurance and retrocession activities)을 수행하는 보험회사 또는 사업(유럽의회 Directive 2009/138/EC의 정의에 따름)

・제42조의 목적을 제외하고 도산절차를 수행하는 청산인 또는 관리인

・모회사, 자회사 또는 모회사의 다른 자회사를 위해 가상자산 서비스를 독점적으로 제공하는 자

・유럽투자은행(European investment bank)

・유럽금융안정시설(European Financial Stability Facility) 및 유럽안정메커니즘(European Stability Mechanism)

・공공 국제기구

□ MiCA에서 스테이블코인(stablecoins)을 명확하게 정의하고 있지는 않지만, 교환 또는 지불 목적으로 사용되는 자산준거토큰과 전자화폐토큰 두 가지 종류를 스테이블코인으로 설명하고 있음(often described as stablecoin)

— EC는 유럽시장의 금융 안정을 교란시킬 수 있는 글로벌 스테이블코인(global stablecoins)을 경계

・MiCA는 ‘중요한(significant) 스테이블코인 발행인을 규제하기 위한 ’맞춤형‘(bespoke) 프레임워크를 제안하고, 그들이 더 강력한 자본, 투자자 및 EBA(European Banking Authority) 감독 요건을 준수하도록 강제

・여기에는 지배구조, 이해충돌, 준비자산, 보관, 투자 및 이에 수반되는 백서에 대한 규칙과 추가 요구사항이 포함

・EU 관할 지역 내 스테이블코인 발행 및 운영사는 은행과 유사한 시스템의 준비금을 보유해야 하며, 일일 거래량을 2억 유로(약 2712억원)로 제한하는 '상한선' 시스템을 도입

□ MiCA는 가상자산서비스 제공자(CASP) 및 가상자산 발행인에 대해 엄격한 승인 및 운영조건을 규정하고 있음

— 가상자산 서비스를 제공하기 위해서는 회원국 정부로부터 사전 승인을 받아야 하며, 이는 유럽연합 전역에서 유효하게 적용

・MiFiD에 의해 금융서비스로 승인된 신용기관 및 기업은 해당 요건에서 제외

・EU 회원국 중 이미 CASP에 대한 맞춤형 라이센스 체계를 구축한 경우 규제 당국은 기업이 국가 라이센스를 EU 전체에 유효한 MiCA CASP 라이센스로 전환할 수 있도록 간소화된 승인 프로세스를 적용

・CASP와 관련하여 국가 당국은 관련 정보를 정기적으로 ESMA에 전송

— MiFID 요건과 유사하게, CASP는 자본 요건, 거버넌스 모델, 직원 교육, 보험 적용 등과 관련된 추가 요건을 적용받음

・투자자 보호를 최우선으로 하여 적절한 자산 분리, 자금의 보관, 사업 구조 및 경영인 자격에 대한 추가 의무가 충족되어야 함

・등록된 사무실이 있는 회원국의 승인을 통해 국경을 넘어 서비스를 제공할 수 있음

□ 가상자산 발행인은 먼저 특성, 권리, 의무 및 기본 기술에 대한 핵심 정보가 포함된 백서를 발행하여야 하며, 백서는 승인대상은 아니지만 발행 최소 20일 전에 당국과 공유하여야 함

— 회원국은 가상자산 발행인이 백서 정보에 대해 자국 법률에 따라 책임을 지도록 보장하여야 하며, 소비자가 직접 비상장 가상자산 토큰(non-listed crypto-asset token)을 구매한 경우 14일 안에 철회할 수 있음

— DLT 보안과 위험의 복잡성으로 인해 발행인은 투자자의 자금을 보호하기 위해 강력한 사이버 보안을 갖추고 있는지 확인해야 하며, 그렇지 않은 경우 국가 당국은 발행인의 가상자산 발행을 중단할 수 있음

— 백서는 다음의 경우 발행할 필요가 없음

・자격을 갖춘 투자자 또는 회원국당 150명 미만의 투자자만을 대상으로 한 경우

・가상자산 발행이 12개월 동안 100만 유로(미화 117만 달러)를 초과하지 않는 경우

・무료 가상자산 즉, 에어드롭(airdrops)을 제공한 경우(수취인이 개인 데이터를 제공해야 하거나 발행인이 다른 당사자로부터 수수료 또는 혜택을 받는 경우 제외)

・채굴 보상 발행

・EU에서 이미 사용 가능한 가상자산의 발행(스테이블코인 제외)

□ 가상자산과 관련한 시장남용(market abuse)을 방지하기 위한 금지 및 요구사항 규정10)

— 모든 가상자산서비스 제공자는 고객의 최선의 이익을 위해 정직하고 공정하며 전문적으로 행동할 의무가 있고, 명확하고 오해의 소지가 없는 정보를 고객에게 제공하여야 하며 가상자산서비스 제공자의 고의 또는 과실로 가상자산 구매와 관련된 위험에 고객이 노출되지 않도록 하여야 함

— 거래 플랫폼에서 거래할 수 있는 모든 가상자산은 가상자산 거래와 관련된 만연한 시장남용을 방지하기 위한 규제조치의 적용을 받고, 다음과 같은 사기행위를 명시적으로 금지

・제76조 시장남용규칙(market abuse rules)의 범위를 정의

・제77조 내부정보(inside information)를 정의하고, CASP는 대중이 가상자산에 대한 정보에 쉽게 접근하고 완전하고 정확하며 적시에 해당 정보를 평가할 수 있는 방식으로 자신과 관련된 내부 정보를 가능한 한 빨리 대중에게 공개하여야 함

・제78조 누구도 직접 또는 간접적으로 자신의 계정이나 제3자의 계정을 위해 해당 가상자산을 획득하거나 해당 가상자산을 처분하기 위해 가상자산에 대한 내부 정보를 사용하는 것을 금지

・제79조 내부 정보를 소유한 사람은 고용, 직업 또는 직무의 정상적인 수행을 제외하고 그러한 정보를 다른 사람에게 부정하게 공개하는 것을 금지

・제80조 시장조작(market manipulation) 금지

— 이러한 규정 위반 시, 법인은 연간 매출액의 3%인 500만 유로, 자연인은 70만 유로의 금전적 제재를 부과할 수 있으며, 이는 국내법의 제재와 별개로 병과

□ MiCA의 시행은 가상자산 투자와 관련된 위험으로부터 투자자를 보호하고 EU 차원에서 가상자산 규제가 명확해질 것으로 기대

— 이번 합의에서는 규제 대상에서 NFT(대체불가능한토큰)은 제외되었으나 필요성에 대한 언급이 있었던 만큼, 향후 18개월 이내에 유럽 위원회는 포괄적인 평가를 준비하고 필요하다고 판단되는 경우 NFT를 위한 체제를 만들고 새로운 시장의 새로운 위험을 해결하기 위한 구체적이고 비례적이며 수평적인 입법 제안을 준비할 예정

— 일부 회원국은 이미 가상자산에 대한 법률을 가지고 있지만, MiCA의 시행으로 EU 차원에서 가상자산 규제가 명확해질 것으로 기대

・MiCA는 CASP가 가상자산 사업을 하는 것을 더 어렵게 만들겠지만, EU 국가별로 상이한 입법 체제를 끝내고 CASP가 운영할 수 있는 명확한 규제 구조를 제공하게 될 것임

・결과적으로, MiCA는 EU 전체에 걸쳐 등록 회원국의 면허를 모든 회원국으로 확장함으로써 CASP의 면허 절차를 간소화하여 CASP는 상당한 시간, 비용 및 인력을 절약할 수 있음

・가상자산 투자자에게 있어서는 MiCA가 만연한 시장 남용, 사기 및 해킹의 피해자로 오랫동안 방치된 가상자산 투자자에 대한 보호를 핵심으로 하고 있으므로, 이는 새로운 투자자의 유입을 촉진할 것으로 기대

1) ‘crypto-asset service provider’ means any person whose occupation or business is the provision of one or more crypto-asset services to third parties on a professional basis(MiCA §3.1(8)).

2) Council of the EU, 2022. 6. 30, Digital finance: agreement reached on European crypto-assets regulation (MiCA), Press release.

3) ‘distributed ledger technology’ or ‘DLT’ means a type of technology that support the distributed recording of encrypted data(MiCA §3.1(1)).

4) ‘crypto-asset’ means a digital representation of value or rights which may be transferred and stored electronically, using distributed ledger technology or similar technology(MiCA §3.1(2)).

5) MiCA §3.1(9)

6) ‘asset-referenced token’ means a type of crypto-asset that purports to maintain a stable value by referring to the value of several fiat currencies that are legal tender, one or several commodities or one or several crypto-assets, or a combination of such assets(MiCA §3.1(3)).

7) Directive 2009/110/EC - E-Money Directive (EMD2) “electronic money” means electronically, including magnetically, stored monetary value as represented by a claim on the issuer which is issued on receipt of funds for the purpose of making payment transactions as defined in point 5 of Article 4 of Directive 2007/64/EC, and which is accepted by a natural or legal person other than the electronic money issuer(EMD2 §2.2)

8) ‘electronic money token’ or ‘e-money token’ means a type of crypto-asset the main purpose of which is to be used as a means of exchange and that purports to maintain a stable value by referring to the value of a fiat currency that is legal tender(MiCA §3.1(4)).

9) ‘utility token’ means a type of crypto-asset which is intended to provide digital access to a good or service, available on DLT, and is only accepted by the issuer of that token(MiCA §3.1(5)).

10) MiCA §59, MiCA TITLE VI: Prevention of Market Abuse involving crypto-assets