자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

사전지정운용제도와 TDF의 성장

2022-19호 2022.09.26

요약

목표일펀드(Target Date Funds: TDF)가 빠른 성장을 보이고 있다. 미국의 경우 디폴트 옵션 제도의 시행을 계기로 TDF 규모가 급격한 성장을 보였기 때문에, 국내에서도 사전지정운용제도의 본격 시행과 함께 TDF의 성장은 더욱 가속화될 것으로 예상된다.

사전지정운용제도의 시행에 따라 확정기여형(Defined Contribution: DC) 퇴직연금을 도입한 기업들은 근로자들과 함께 TDF의 수익과 비용 등을 고려하여 특정 TDF를 사전지정해야 한다. 안정적이던 TDF의 수익률이 최근 주가 하락의 영향으로 변동 폭이 커져, 선택 과정이 더욱 어려울 것으로 예상된다. 낮은 비용은 TDF의 장점 중 하나인데, TDF 비용과 수익이 반드시 비례하는 것이 아니기 때문에, 상대적으로 낮은 비용의 TDF가 관심을 끌 것으로 예상된다. 국내 TDF의 도입 기간이 짧아 현재의 TDF 성과지표들은 신뢰할만한 정보를 제공하지 못하지만, 그럴수록 합리적 절차를 통해 적합한 TDF를 선택해야 하며, 그 과정의 투명성을 확보해야 한다.

사전지정운용제도의 시행에 따라 확정기여형(Defined Contribution: DC) 퇴직연금을 도입한 기업들은 근로자들과 함께 TDF의 수익과 비용 등을 고려하여 특정 TDF를 사전지정해야 한다. 안정적이던 TDF의 수익률이 최근 주가 하락의 영향으로 변동 폭이 커져, 선택 과정이 더욱 어려울 것으로 예상된다. 낮은 비용은 TDF의 장점 중 하나인데, TDF 비용과 수익이 반드시 비례하는 것이 아니기 때문에, 상대적으로 낮은 비용의 TDF가 관심을 끌 것으로 예상된다. 국내 TDF의 도입 기간이 짧아 현재의 TDF 성과지표들은 신뢰할만한 정보를 제공하지 못하지만, 그럴수록 합리적 절차를 통해 적합한 TDF를 선택해야 하며, 그 과정의 투명성을 확보해야 한다.

목표일펀드(Target Date Funds: TDF) 규모가 빠르게 성장하고 있다.1) 2016년말 기준 672억원이던 TDF 적립액은 2021년말 10.9조원으로 증가하였다. 이미 2021년말 기준 TDF 적립금 중 퇴직연금 자산은 7.6조원으로 TDF 적립액의 70.2%에 해당한다.

국내에서도 DC형 퇴직연금 자산의 운용 효율성을 높이려는 노력의 하나로 디폴트 투자 옵션(Default Investment Alternatives, 기본 투자상품) 제도가 ‘사전지정운용제도’라는 명칭으로 2022년 7월 시행되었다.2) TDF도 기본 투자상품의 하나로 포함되었으며, TDF에 대한 관심과 적립액이 증가할 것으로 예상할 수 있다. 미국의 경우 퇴직연금 자동가입 방식과 TDF 등의 기본 투자상품 방식이 도입된 이후 TDF 적립액이 크게 증가하였기 때문이다.3)

2022년 들어 주식시장의 침체로 국내외 TDF의 수익률이 낮아졌다. 특히 목표일이 가까운 TDF는 수익률이 악화될 경우 회복할 수 있는 기간이 짧기 때문에 더욱 관심을 끈다. 예를 들어 2020년 1분기 미국 TDF2020 펀드 중 JP Morgan의 수익률은 10.1% 하락한 반면, T. Rowe Price의 수익률은 14.2% 하락하였다.4) 2020년 1분기의 수익률 하락은 2분기 주가 상승으로 대부분 상쇄되었지만, 2022년 주가 하락의 영향은 현재도 진행 중이다. 한편 국내에서도 2022년 상반기 주가 하락에 따른 영향으로 TDF의 수익률도 악화되고 있는 상황에서 TDF 상품별로 수익률 격차가 커져 관심을 끌고 있다.5)

사전지정운용제도가 도입되는 시점에서 TDF의 현황과 성과를 점검해보는 작업은 사전지정운용제도의 안착을 위해서 의미 있는 작업이라 생각한다.6) 그리고 TDF 선정에 있어 기업이 고려해야 할 점들에 대해 살펴본다.

TDF의 성장

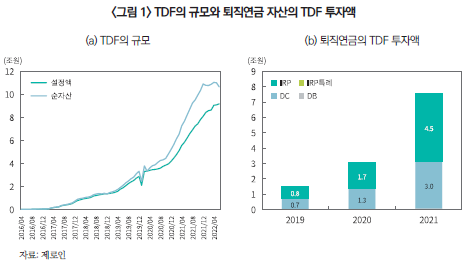

2021년말 기준 TDF 설정액은 8.1조원, 순자산액은 10.9조원에 이르렀다. 2020년말 기준 4.2조원이었던 TDF 설정액은 2021년말 8.1조원으로 2배 가까운 성장을 보였다.7) 2021년말 기준 16개의 운용사가 TDF를 출시하고 있는데, 운용사별 TDF 설정액을 살펴보면 상위 3사의 점유율이 76.4%, 상위 5사의 점유율이 93.0%에 이른다. TDF 상위 운용사들은 상대적으로 TDF 출시가 빨랐고 펀드 수도 많았다(<그림 1> (a) 참조).8) 목표일별 설정액을 살펴보면 2025년 TDF가 1.9조원으로 가장 규모가 컸으며, 2030년 TDF가 1.4조원, 2045년 TDF가 1.3조원으로 뒤를 이었다.

2021년말 기준 TDF에 투자된 퇴직연금 자산은 7.6조원으로 TDF 순자산의 70.2%에 해당한다.9) 이는 실적배당형 상품에 투자된 퇴직연금 자산 40.2조원의 19.0%에 해당하는 금액으로 최근 3년간 실적배당형 상품 중 TDF의 비중이 상당히 높아졌다(2019년 21.8조원 중 1.5조원(7.0%), 2020년 27.3조원 중 3.1조원(11.3%)). TDF 투자의 대부분은 IRP형 퇴직연금(58.5%)과 DC형 퇴직연금(39.9%)을 통해서 이루어진다(<그림 1> (b) 참조).

TDF의 수익률

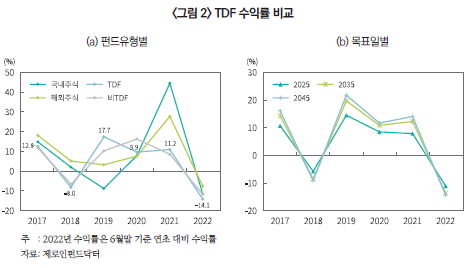

2018년 이후 TDF는 연 10%대의 수익률을 거두며, 퇴직연금 투자상품으로서의 안정성을 보여주었다. 펀드 유형별 수익률을 비교해 보면 TDF의 수익률은 국내 주식형 펀드와 해외주식형 펀드보다 변동 폭이 작으며, 해외주식형 펀드의 수익률 흐름과 가깝게 움직이고 있다(<그림 2> (a) 참조). 목표시점별 수익률을 비교해보면 수익률이 높았을 때는 목표일이 멀수록 수익률이 높았으며, 2022년 상반기처럼 주식시장이 하락기일 때는 반대의 경향이 나타났다(<그림 2> (b) 참조).

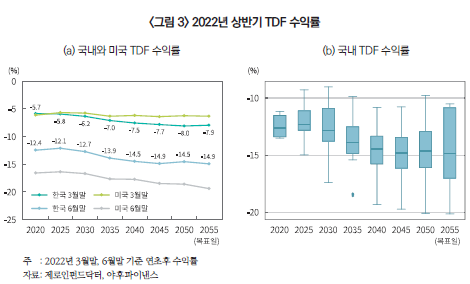

2021년까지 안정적인 수익률을 보여주던 TDF는 2022년 상반기 주가 하락 등의 영향으로 TDF의 수익률도 크게 낮아졌다. 2021년 11.2%대에 머물던 TDF의 수익률은 2022년 6월말 기준 수익률이 연초 대비 -14.0%로 낮아졌다(<그림 3> (a) 참조). 같은 기간 미국의 TDF들도 낮은 수익률을 보였는데, 국내 TDF의 수익률이 같은 기간 미국의 TDF보다 덜 하락하고 있다.10) 목표일 전반에 걸쳐 미국 TDF에 비해 국내 TDF의 주식 비중이 낮기 때문으로 보인다. 한편 TDF의 목표일이 늦어질수록 펀드 수익률이 낮아졌고, 같은 목표일 펀드내의 수익률 편차가 크다(<그림 3> (b) 참조). 미국 TDF의 수익률도 목표일이 멀수록 하락 폭이 컸는데, 목표일이 멀수록 주식 비중이 높기 때문이다.

TDF의 총보수율

투자자는 펀드 운용의 대가로 매년 운용자산의 일정 비율의 비용을 운용사에 지불하는데, 이 비용을 총보수 비율로 알 수 있다. 총보수가 중요한 것은 수익률은 운용 결과에 따라 달라지지만 투자자가 지급하는 비용은 결과에 관계없이 지급되어 총보수의 차이는 장기 투자성과에 중요한 영향을 미칠 수 있기 때문이다.

펀드 클래스별 총보수율을 살펴보면 퇴직연금 펀드의 경우 대부분 C클래스(0.843%)와 S클래스(0.637%)로 판매되고 있는데, 퇴직연금 펀드의 평균 총보수율은 0.826% 정도로 일반 펀드의 평균 총보수율 0.788%에 비해 약간 높다. TDF의 경우는 총보수율이 일반 퇴직연금 펀드에 비해 낮아서, 평균 0.626%, C클래스는 0.684%, 그리고 S클래스는 0.451% 수준이다.11)

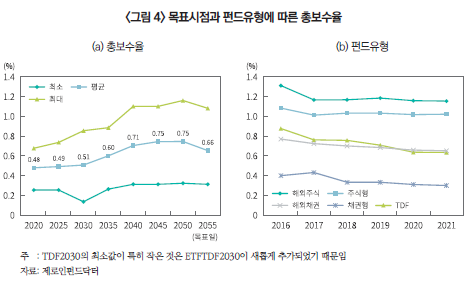

총보수 수준을 보면 목표일이 늦을수록 높아지는 경향이 있다. 목표일이 늦을수록 주식 보유 비중이 높아져 그만큼 펀드 비용이 높아지는 것으로 볼 수 있다(<그림 4> (a) 참조).12) 또한 목표일에 따라 보수율의 차이도 커지는 경향이 보인다. 펀드유형별 수수료율을 보면 TDF의 수수료율은 해외채권형과 비슷한 수준이며, 주식형과 해외주식형에 비해 훨씬 낮다(<그림 4> (b) 참조).

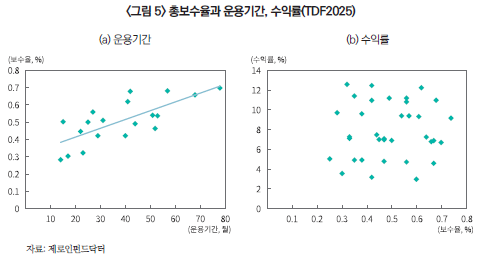

그리고 신규 진입하는 TDF의 수수료가 낮은 경향이 있기 때문에 운용기간이 길수록 수수료가 높게 나타난다((<그림 5> (a) 참조). 한편 펀드 총보수는 펀드 수익률과의 사이에 일관된 경향은 찾기 어렵다(<그림 5> (b) 참조). TDF 보수율의 최대값과 최소값의 차이는 목표일에 따라 최소 0.43%(TDF2020)에서 최대 0.80%(TDF2040, TDF2045)에 이른다. 따라서 보수율이 높은 TDF의 수익률이 충분히 높지 않다면 퇴직연금 가입자에게 잠재적 손실이 될 것이기 때문에 TDF의 선택에 있어 비용 측면이 중요해진다.

사전지정운용제도의 시행과 TDF

사전지정운용제도의 도입, 본격 시행을 준비하고 있는 시점에서 DC형 퇴직연금 가입자와 퇴직연금 도입 기업뿐만 아니라 정책당국도 관심을 가져야 한다.

무엇보다 퇴직연금 가입자가 관심을 가져야 한다. TDF의 기본 속성이 ‘설정 후 잊어버리는’ 측면이 있기는 하지만 적어도 선택 단계에서 TDF 비용, 과거 수익률, 변동성 등 중요한 정보에 대해 알아야 한다. 앞에서 보았듯이 미국 TDF보다는 덜 하지만 국내 TDF도 수익률, 비용 측면에서 상당한 편차를 보이고 있어 TDF 선택에 있어 주의해야 한다. 모든 퇴직연금 펀드가 그렇지만 특히 TDF는 장기 투자를 전제로 하므로 최초의 선택이 매우 중요해진다.

기업의 입장에서도 근로자들에게 정확한 정보를 알려야 한다. 제공되는 정보와 그에 따른 근로자들의 투자결정이 근로자들의 퇴직자산에 중요한 영향을 미칠 수 있기 때문이다. 또한 퇴직연금 도입 기업은 퇴직연금 운용관리사업자와 함께 그 기업에 맞는 TDF 등 투자상품을 선정하는 데 관심과 노력을 기울여야 한다. 미국 노동부는 적어도 TDF 비교, 선정 절차, 선택한 TDF에 대한 정기적인 점검 절차 등을 마련하고, 투자관련 비용 등 관련 정보를 근로자들에게 전달할 수단 등을 준비할 것을 권고하고 있다.13)

투자상품을 추천하는 퇴직연금 운용관리사업자는 대개 자산관리사업자와 동일한 경우가 많다. 미국 등 외국에서도 흔히 있는 경우이다.14) 따라서 그 자체가 문제될 것은 없으나 운용관리사업자가 지나치게 자사위주의 상품을 추천하지 못하도록 기업이 관심을 가지고 지켜보아야 할 것이다. 예를 들어 TDF의 경우도 다른 회사의 상품을 선택할 수 있는지 또는 한 회사의 여러 상품 중에서만 선택할 수 있는 지 등에 대해 기업이 관심을 가져야 한다.15)

마지막으로 정책당국은 TDF 운용에 관련된 정보가 투명하게 공개될 수 있도록 최선의 노력을 하여야 한다. 미국 TDF의 성과에 대한 일부 비판적인 연구자들은 그 원인으로 펀드 운용사들의 이해상충 문제를 지적한다.16) TDF는 장기 보유를 전제로 하므로 일반 펀드에 비해 그 문제가 더욱 심각할 수 있다. 따라서 TDF 운용에 관련된 정보의 공개가 더욱 중요해진다.

1) 목표일펀드(Target Date Funds: TDF)는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드이다. 이때 목표일은 투자자의 자산 필요 시점, 대개 퇴직 시점을 기준으로 하며, 자산배분곡선(glide path)에 따라 자산배분이 이루어진다.

2) 디폴트 투자 옵션(Default Investment Alternatives)이란 투자자의 명시적인 의사표시가 없을 때 퇴직연금 적립금이 투자되는 기본 투자상품을 말한다.

3) 자동가입의 배경과 퇴직연금 자산구성 등에서 우리나라의 퇴직연금은 미국과 다른 점이 있어 디폴트 투자옵션의 도입 결과가 미국 등과 달라질 수 있다. 특히 디폴트 옵션에 원리금보장형 상품이 포함됨으로써 원리금보장형 상품에 집중된 기존의 투자방식이 지속될 가능성도 배제할 수 없게 되었다.

4) 동일한 목표일의 TDF, 그리고 목표일이 가까운 TDF 사이에도 주식 비중에 상당한 차이가 있음을 보여 준다. (Smith, R., 2020. 4. 5, What the market selloff revealed about target-date funds, The Wall Street Journal)

5) 김경미, 2022. 6. 1, [TDF 연간수익률 뜯어보니] 장투상품이라지만 … 연수익 10%씩 벌어져, 서울경제신문.

6) 분석 작업에는 제로인의 펀드 데이터가 사용되었으며, 이외에도 FnSpectrum, 금융투자협회의 데이터가 사용되었다. 국내 TDF의 도입, 운용기간이 짧아 수익률, 보수율 등 성과지표의 안정성에 한계가 있을 수 있다.

7) 2022년 6월말 TDF의 설정액은 9.1조원으로 전년말 대비 13% 정도 증가하였으나, 2022년 상반기 중 수익률 하락으로 TDF의 순자산액은 10.6조원으로 연초 대비 3,000억원 가량 감소하였다.

8) 미국 TDF의 경우 2021년 상위 1사(Vanguard)의 점유율이 36.7%, 상위 3사(Fidelity, T.Rowe Price)의 점유율이 61.6%, 상위 5사(BlackRock, American Funds)의 점유율이 78.3%이다(Pacholok, M., Zaya, K., 2022, 2022 Target-Date Strategy Landscape, Morningstar Manager Research).

9) 2021년 12월말 현재 퇴직연금 외에 개인연금 TDF가 2.1조원(19.0%), 일반 펀드 TDF가 1.2조원(10.9%)을 차지하고 있다. TDF 내 퇴직연금 펀드의 비율은 2016년말 25.9%, 2017년말 39.5%, 2018년말 49.6%, 2019년말 59.3%, 2020년말 59.3%, 2021년말 70.2%로 매년 TDF 내 퇴직연금 펀드의 비중이 높아졌다.

10) 2021년말에서 2022년 6월말까지 국내 TDF의 벤치마크인 MSCI ACWI지수는 20.1% 하락하였으며, 다우존스산업평균 지수는 15.3% 하락하였다.

11) A클래스(전체 펀드 중 17.0%)는 선취로 판매수수료를 뗀다. C클래스(전체 펀드 중 74.0%)는 선취수수료가 없으며, 운용기간에 비례해 정률로 판매보수를 뗀다. S클래스(전체 펀드 중 9.0%)는 한국포스증권(펀드온라인코리아)이 운영하는 펀드슈퍼마켓에서 판매한다.

12) 국내 TDF가 자산의 많은 부분을 미국 펀드에 투자하고 있다. 2021년 미국 주식형 펀드의 수수료율(expense ratios)이 0.47%, 채권형 펀드의 평균 수수료율이 0.39%이므로 주식형 펀드를 많이 담고 있는 TDF가 총보수율이 높다(ICI, 2022).

13) U.S. Department of Labor, 2013, Target Date Retirement Funds-Tips for ERISA Plan Fiduciaries.

14) 미국의 경우 국내 퇴직연금 운용관리회사에 해당하는 퇴직연금수탁사(퇴직연금 사무관리사)의 상위 3사(수탁자산 기준)를 보면 Fidelity, Vanguard, Principal인데, 이들에게 펀드를 제공하는 운용사의 상위 3사를 보면 Vanguard, Fidelity, T.RowePrice이다(Duarte, V., Fonseca, J., Goodman, A., Parker, J.A., 2021, Simple allocation rules and optimal portfolio choice over the lifecycle, working paper. NBER Working Paper 29559).

15) 퇴직연금 가입자의 기업만이 소송 대상이 되는 것은 아니다. 미국 BlackRock의 LifePath Index Funds, Fidelity Freedom funds 등에 대한 소송이 진행 중이다(Adams, N.E., 2022. 8. 3, TDF performance targeted in several plan suits,

https://www.napa-net.org/news-info/daily-news/appellate-court-backs-freedom-funds-fee-suit-dismissal).

16) TDF 관련하여 다양한 문제점들이 제기됨에 따라 2021년 5월 미 의회는 TDF 현상과 문제점에 대한 공식 조사를 GAO(Government Accountability Office)에 요청하였다(U.S. Senate Committee on Health, Eduction, Labor and Pensions, 2021). 상하 양원의 위원회 의장이 발송한 조사 요청서에는 TDF의 성과, 비용 구조, 자산구성, 자산운용사의 마케팅 방식 등 상품과 시장 상황과 퇴직연금 가입자를 위해 노동부가 취한 조치들, 그리고 미 의회가 취할 수 있는 정책 대안에 대한 조사를 요청하였다.

국내에서도 DC형 퇴직연금 자산의 운용 효율성을 높이려는 노력의 하나로 디폴트 투자 옵션(Default Investment Alternatives, 기본 투자상품) 제도가 ‘사전지정운용제도’라는 명칭으로 2022년 7월 시행되었다.2) TDF도 기본 투자상품의 하나로 포함되었으며, TDF에 대한 관심과 적립액이 증가할 것으로 예상할 수 있다. 미국의 경우 퇴직연금 자동가입 방식과 TDF 등의 기본 투자상품 방식이 도입된 이후 TDF 적립액이 크게 증가하였기 때문이다.3)

2022년 들어 주식시장의 침체로 국내외 TDF의 수익률이 낮아졌다. 특히 목표일이 가까운 TDF는 수익률이 악화될 경우 회복할 수 있는 기간이 짧기 때문에 더욱 관심을 끈다. 예를 들어 2020년 1분기 미국 TDF2020 펀드 중 JP Morgan의 수익률은 10.1% 하락한 반면, T. Rowe Price의 수익률은 14.2% 하락하였다.4) 2020년 1분기의 수익률 하락은 2분기 주가 상승으로 대부분 상쇄되었지만, 2022년 주가 하락의 영향은 현재도 진행 중이다. 한편 국내에서도 2022년 상반기 주가 하락에 따른 영향으로 TDF의 수익률도 악화되고 있는 상황에서 TDF 상품별로 수익률 격차가 커져 관심을 끌고 있다.5)

사전지정운용제도가 도입되는 시점에서 TDF의 현황과 성과를 점검해보는 작업은 사전지정운용제도의 안착을 위해서 의미 있는 작업이라 생각한다.6) 그리고 TDF 선정에 있어 기업이 고려해야 할 점들에 대해 살펴본다.

TDF의 성장

2021년말 기준 TDF 설정액은 8.1조원, 순자산액은 10.9조원에 이르렀다. 2020년말 기준 4.2조원이었던 TDF 설정액은 2021년말 8.1조원으로 2배 가까운 성장을 보였다.7) 2021년말 기준 16개의 운용사가 TDF를 출시하고 있는데, 운용사별 TDF 설정액을 살펴보면 상위 3사의 점유율이 76.4%, 상위 5사의 점유율이 93.0%에 이른다. TDF 상위 운용사들은 상대적으로 TDF 출시가 빨랐고 펀드 수도 많았다(<그림 1> (a) 참조).8) 목표일별 설정액을 살펴보면 2025년 TDF가 1.9조원으로 가장 규모가 컸으며, 2030년 TDF가 1.4조원, 2045년 TDF가 1.3조원으로 뒤를 이었다.

2021년말 기준 TDF에 투자된 퇴직연금 자산은 7.6조원으로 TDF 순자산의 70.2%에 해당한다.9) 이는 실적배당형 상품에 투자된 퇴직연금 자산 40.2조원의 19.0%에 해당하는 금액으로 최근 3년간 실적배당형 상품 중 TDF의 비중이 상당히 높아졌다(2019년 21.8조원 중 1.5조원(7.0%), 2020년 27.3조원 중 3.1조원(11.3%)). TDF 투자의 대부분은 IRP형 퇴직연금(58.5%)과 DC형 퇴직연금(39.9%)을 통해서 이루어진다(<그림 1> (b) 참조).

TDF의 수익률

2018년 이후 TDF는 연 10%대의 수익률을 거두며, 퇴직연금 투자상품으로서의 안정성을 보여주었다. 펀드 유형별 수익률을 비교해 보면 TDF의 수익률은 국내 주식형 펀드와 해외주식형 펀드보다 변동 폭이 작으며, 해외주식형 펀드의 수익률 흐름과 가깝게 움직이고 있다(<그림 2> (a) 참조). 목표시점별 수익률을 비교해보면 수익률이 높았을 때는 목표일이 멀수록 수익률이 높았으며, 2022년 상반기처럼 주식시장이 하락기일 때는 반대의 경향이 나타났다(<그림 2> (b) 참조).

2021년까지 안정적인 수익률을 보여주던 TDF는 2022년 상반기 주가 하락 등의 영향으로 TDF의 수익률도 크게 낮아졌다. 2021년 11.2%대에 머물던 TDF의 수익률은 2022년 6월말 기준 수익률이 연초 대비 -14.0%로 낮아졌다(<그림 3> (a) 참조). 같은 기간 미국의 TDF들도 낮은 수익률을 보였는데, 국내 TDF의 수익률이 같은 기간 미국의 TDF보다 덜 하락하고 있다.10) 목표일 전반에 걸쳐 미국 TDF에 비해 국내 TDF의 주식 비중이 낮기 때문으로 보인다. 한편 TDF의 목표일이 늦어질수록 펀드 수익률이 낮아졌고, 같은 목표일 펀드내의 수익률 편차가 크다(<그림 3> (b) 참조). 미국 TDF의 수익률도 목표일이 멀수록 하락 폭이 컸는데, 목표일이 멀수록 주식 비중이 높기 때문이다.

TDF의 총보수율

투자자는 펀드 운용의 대가로 매년 운용자산의 일정 비율의 비용을 운용사에 지불하는데, 이 비용을 총보수 비율로 알 수 있다. 총보수가 중요한 것은 수익률은 운용 결과에 따라 달라지지만 투자자가 지급하는 비용은 결과에 관계없이 지급되어 총보수의 차이는 장기 투자성과에 중요한 영향을 미칠 수 있기 때문이다.

펀드 클래스별 총보수율을 살펴보면 퇴직연금 펀드의 경우 대부분 C클래스(0.843%)와 S클래스(0.637%)로 판매되고 있는데, 퇴직연금 펀드의 평균 총보수율은 0.826% 정도로 일반 펀드의 평균 총보수율 0.788%에 비해 약간 높다. TDF의 경우는 총보수율이 일반 퇴직연금 펀드에 비해 낮아서, 평균 0.626%, C클래스는 0.684%, 그리고 S클래스는 0.451% 수준이다.11)

총보수 수준을 보면 목표일이 늦을수록 높아지는 경향이 있다. 목표일이 늦을수록 주식 보유 비중이 높아져 그만큼 펀드 비용이 높아지는 것으로 볼 수 있다(<그림 4> (a) 참조).12) 또한 목표일에 따라 보수율의 차이도 커지는 경향이 보인다. 펀드유형별 수수료율을 보면 TDF의 수수료율은 해외채권형과 비슷한 수준이며, 주식형과 해외주식형에 비해 훨씬 낮다(<그림 4> (b) 참조).

그리고 신규 진입하는 TDF의 수수료가 낮은 경향이 있기 때문에 운용기간이 길수록 수수료가 높게 나타난다((<그림 5> (a) 참조). 한편 펀드 총보수는 펀드 수익률과의 사이에 일관된 경향은 찾기 어렵다(<그림 5> (b) 참조). TDF 보수율의 최대값과 최소값의 차이는 목표일에 따라 최소 0.43%(TDF2020)에서 최대 0.80%(TDF2040, TDF2045)에 이른다. 따라서 보수율이 높은 TDF의 수익률이 충분히 높지 않다면 퇴직연금 가입자에게 잠재적 손실이 될 것이기 때문에 TDF의 선택에 있어 비용 측면이 중요해진다.

사전지정운용제도의 시행과 TDF

사전지정운용제도의 도입, 본격 시행을 준비하고 있는 시점에서 DC형 퇴직연금 가입자와 퇴직연금 도입 기업뿐만 아니라 정책당국도 관심을 가져야 한다.

무엇보다 퇴직연금 가입자가 관심을 가져야 한다. TDF의 기본 속성이 ‘설정 후 잊어버리는’ 측면이 있기는 하지만 적어도 선택 단계에서 TDF 비용, 과거 수익률, 변동성 등 중요한 정보에 대해 알아야 한다. 앞에서 보았듯이 미국 TDF보다는 덜 하지만 국내 TDF도 수익률, 비용 측면에서 상당한 편차를 보이고 있어 TDF 선택에 있어 주의해야 한다. 모든 퇴직연금 펀드가 그렇지만 특히 TDF는 장기 투자를 전제로 하므로 최초의 선택이 매우 중요해진다.

기업의 입장에서도 근로자들에게 정확한 정보를 알려야 한다. 제공되는 정보와 그에 따른 근로자들의 투자결정이 근로자들의 퇴직자산에 중요한 영향을 미칠 수 있기 때문이다. 또한 퇴직연금 도입 기업은 퇴직연금 운용관리사업자와 함께 그 기업에 맞는 TDF 등 투자상품을 선정하는 데 관심과 노력을 기울여야 한다. 미국 노동부는 적어도 TDF 비교, 선정 절차, 선택한 TDF에 대한 정기적인 점검 절차 등을 마련하고, 투자관련 비용 등 관련 정보를 근로자들에게 전달할 수단 등을 준비할 것을 권고하고 있다.13)

투자상품을 추천하는 퇴직연금 운용관리사업자는 대개 자산관리사업자와 동일한 경우가 많다. 미국 등 외국에서도 흔히 있는 경우이다.14) 따라서 그 자체가 문제될 것은 없으나 운용관리사업자가 지나치게 자사위주의 상품을 추천하지 못하도록 기업이 관심을 가지고 지켜보아야 할 것이다. 예를 들어 TDF의 경우도 다른 회사의 상품을 선택할 수 있는지 또는 한 회사의 여러 상품 중에서만 선택할 수 있는 지 등에 대해 기업이 관심을 가져야 한다.15)

마지막으로 정책당국은 TDF 운용에 관련된 정보가 투명하게 공개될 수 있도록 최선의 노력을 하여야 한다. 미국 TDF의 성과에 대한 일부 비판적인 연구자들은 그 원인으로 펀드 운용사들의 이해상충 문제를 지적한다.16) TDF는 장기 보유를 전제로 하므로 일반 펀드에 비해 그 문제가 더욱 심각할 수 있다. 따라서 TDF 운용에 관련된 정보의 공개가 더욱 중요해진다.

1) 목표일펀드(Target Date Funds: TDF)는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드이다. 이때 목표일은 투자자의 자산 필요 시점, 대개 퇴직 시점을 기준으로 하며, 자산배분곡선(glide path)에 따라 자산배분이 이루어진다.

2) 디폴트 투자 옵션(Default Investment Alternatives)이란 투자자의 명시적인 의사표시가 없을 때 퇴직연금 적립금이 투자되는 기본 투자상품을 말한다.

3) 자동가입의 배경과 퇴직연금 자산구성 등에서 우리나라의 퇴직연금은 미국과 다른 점이 있어 디폴트 투자옵션의 도입 결과가 미국 등과 달라질 수 있다. 특히 디폴트 옵션에 원리금보장형 상품이 포함됨으로써 원리금보장형 상품에 집중된 기존의 투자방식이 지속될 가능성도 배제할 수 없게 되었다.

4) 동일한 목표일의 TDF, 그리고 목표일이 가까운 TDF 사이에도 주식 비중에 상당한 차이가 있음을 보여 준다. (Smith, R., 2020. 4. 5, What the market selloff revealed about target-date funds, The Wall Street Journal)

5) 김경미, 2022. 6. 1, [TDF 연간수익률 뜯어보니] 장투상품이라지만 … 연수익 10%씩 벌어져, 서울경제신문.

6) 분석 작업에는 제로인의 펀드 데이터가 사용되었으며, 이외에도 FnSpectrum, 금융투자협회의 데이터가 사용되었다. 국내 TDF의 도입, 운용기간이 짧아 수익률, 보수율 등 성과지표의 안정성에 한계가 있을 수 있다.

7) 2022년 6월말 TDF의 설정액은 9.1조원으로 전년말 대비 13% 정도 증가하였으나, 2022년 상반기 중 수익률 하락으로 TDF의 순자산액은 10.6조원으로 연초 대비 3,000억원 가량 감소하였다.

8) 미국 TDF의 경우 2021년 상위 1사(Vanguard)의 점유율이 36.7%, 상위 3사(Fidelity, T.Rowe Price)의 점유율이 61.6%, 상위 5사(BlackRock, American Funds)의 점유율이 78.3%이다(Pacholok, M., Zaya, K., 2022, 2022 Target-Date Strategy Landscape, Morningstar Manager Research).

9) 2021년 12월말 현재 퇴직연금 외에 개인연금 TDF가 2.1조원(19.0%), 일반 펀드 TDF가 1.2조원(10.9%)을 차지하고 있다. TDF 내 퇴직연금 펀드의 비율은 2016년말 25.9%, 2017년말 39.5%, 2018년말 49.6%, 2019년말 59.3%, 2020년말 59.3%, 2021년말 70.2%로 매년 TDF 내 퇴직연금 펀드의 비중이 높아졌다.

10) 2021년말에서 2022년 6월말까지 국내 TDF의 벤치마크인 MSCI ACWI지수는 20.1% 하락하였으며, 다우존스산업평균 지수는 15.3% 하락하였다.

11) A클래스(전체 펀드 중 17.0%)는 선취로 판매수수료를 뗀다. C클래스(전체 펀드 중 74.0%)는 선취수수료가 없으며, 운용기간에 비례해 정률로 판매보수를 뗀다. S클래스(전체 펀드 중 9.0%)는 한국포스증권(펀드온라인코리아)이 운영하는 펀드슈퍼마켓에서 판매한다.

12) 국내 TDF가 자산의 많은 부분을 미국 펀드에 투자하고 있다. 2021년 미국 주식형 펀드의 수수료율(expense ratios)이 0.47%, 채권형 펀드의 평균 수수료율이 0.39%이므로 주식형 펀드를 많이 담고 있는 TDF가 총보수율이 높다(ICI, 2022).

13) U.S. Department of Labor, 2013, Target Date Retirement Funds-Tips for ERISA Plan Fiduciaries.

14) 미국의 경우 국내 퇴직연금 운용관리회사에 해당하는 퇴직연금수탁사(퇴직연금 사무관리사)의 상위 3사(수탁자산 기준)를 보면 Fidelity, Vanguard, Principal인데, 이들에게 펀드를 제공하는 운용사의 상위 3사를 보면 Vanguard, Fidelity, T.RowePrice이다(Duarte, V., Fonseca, J., Goodman, A., Parker, J.A., 2021, Simple allocation rules and optimal portfolio choice over the lifecycle, working paper. NBER Working Paper 29559).

15) 퇴직연금 가입자의 기업만이 소송 대상이 되는 것은 아니다. 미국 BlackRock의 LifePath Index Funds, Fidelity Freedom funds 등에 대한 소송이 진행 중이다(Adams, N.E., 2022. 8. 3, TDF performance targeted in several plan suits,

https://www.napa-net.org/news-info/daily-news/appellate-court-backs-freedom-funds-fee-suit-dismissal).

16) TDF 관련하여 다양한 문제점들이 제기됨에 따라 2021년 5월 미 의회는 TDF 현상과 문제점에 대한 공식 조사를 GAO(Government Accountability Office)에 요청하였다(U.S. Senate Committee on Health, Eduction, Labor and Pensions, 2021). 상하 양원의 위원회 의장이 발송한 조사 요청서에는 TDF의 성과, 비용 구조, 자산구성, 자산운용사의 마케팅 방식 등 상품과 시장 상황과 퇴직연금 가입자를 위해 노동부가 취한 조치들, 그리고 미 의회가 취할 수 있는 정책 대안에 대한 조사를 요청하였다.