자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국채금리 상승세 평가 및 시사점

2022-25호 2022.12.19

요약

국채금리가 큰 폭의 상승세를 나타내고 있다. 고금리로 가계와 기업의 자금조달에 어려움이 커지고, 주식 및 부동산 등 위험자산 가격이 크게 하락하는 등 경제와 금융시장에 부담이 가중되고 있다. 이로 인해 최근 금리 상승이 일시적 현상인지 아니면 구조적 요인을 반영한 결과인지에 관심과 우려가 고조되고 있다.

본 고에서는 국채금리 변화를 추세적 요인과 일시적(순환적) 요인으로 구분하고, 각 요인의 금번 금리 상승에 대한 기여도를 살펴보았다. 분석 결과, 최근 금리 상승에는 통화정책 등의 영향을 받는 금리의 일시적 요인(순환적 요인)보다 잠재성장률 및 추세물가상승률에 의해 결정되는 추세적 금리 요인의 기여도가 큰 것으로 나타났다. 이는 금번 금리 상승이 일시적 현상이 아닐 가능성을 시사한다.

한편, 추세금리의 상승에는 물가상승률의 추세적 확대가 핵심요인으로 나타났다. 따라서 금리 상승을 주도한 추세금리의 하락을 위해서는 물가상승률의 조속한 하향안정화가 필수적이다. 향후 인플레이션 추이에 대해서는 다양한 의견이 제기되고 있으나, 탈세계화ㆍ노동인구 감소ㆍ기후변화 대응 가속화 등과 같은 구조적 요인의 영향으로 저물가 기조로 회귀하지 못할 가능성에 주목할 필요가 있다.

글로벌 금융위기 이후 지속된 저금리 기조는 다양한 경로를 통해 경제 및 금융시장에 영향을 미쳐왔다. 과거와 같은 저금리 기조로의 회귀 여부에 상당한 불확실성이 존재한다. 고금리 유지 가능성에 따른 어려움에 대비할 필요가 있다.

본 고에서는 국채금리 변화를 추세적 요인과 일시적(순환적) 요인으로 구분하고, 각 요인의 금번 금리 상승에 대한 기여도를 살펴보았다. 분석 결과, 최근 금리 상승에는 통화정책 등의 영향을 받는 금리의 일시적 요인(순환적 요인)보다 잠재성장률 및 추세물가상승률에 의해 결정되는 추세적 금리 요인의 기여도가 큰 것으로 나타났다. 이는 금번 금리 상승이 일시적 현상이 아닐 가능성을 시사한다.

한편, 추세금리의 상승에는 물가상승률의 추세적 확대가 핵심요인으로 나타났다. 따라서 금리 상승을 주도한 추세금리의 하락을 위해서는 물가상승률의 조속한 하향안정화가 필수적이다. 향후 인플레이션 추이에 대해서는 다양한 의견이 제기되고 있으나, 탈세계화ㆍ노동인구 감소ㆍ기후변화 대응 가속화 등과 같은 구조적 요인의 영향으로 저물가 기조로 회귀하지 못할 가능성에 주목할 필요가 있다.

글로벌 금융위기 이후 지속된 저금리 기조는 다양한 경로를 통해 경제 및 금융시장에 영향을 미쳐왔다. 과거와 같은 저금리 기조로의 회귀 여부에 상당한 불확실성이 존재한다. 고금리 유지 가능성에 따른 어려움에 대비할 필요가 있다.

2020년 하반기 이후 국채금리가 높은 상승세를 나타내고 있다. 국채금리는 경제주체의 자금조달에 큰 영향을 미치며, 주식 및 부동산 등과 같은 위험자산 가격결정에도 중요한 역할을 담당한다. 가파른 금리 상승으로 회사채 신용스프레드 및 은행의 가계대출 금리가 급등하고, 주식 및 부동산 가격이 큰 폭의 하락세를 나타내는 등 실물경제 및 금융시장의 부담이 가중되고 있다.

본 고에서는 최근의 금리 상승세가 일시적 현상인지, 아니면 2008년 글로벌 금융위기 이후에 시작된 저금리 기조의 변화 가능성을 의미하는 것인지에 대해 살펴보고자 한다. 금융위기 이후 저금리 기조가 경제 및 금융시장에 큰 영향을 미쳐왔다는 점에서, 금리 상승세의 평가는 다양한 주체의 경제활동에 시사하는 바가 클 것이다.

국채금리 동향

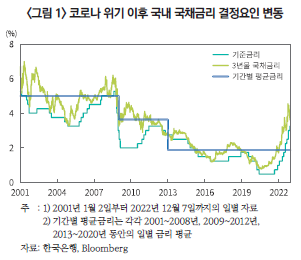

금년 국채금리는 높은 물가상승률 및 기준금리 인상 등으로 크게 상승하였다. <그림 1>에 나타난 것처럼, 국채금리(3년 만기 기준)는 2020년 상반기에 코로나 팬데믹의 영향으로 1%를 하회하였으나, 2020년 하반기부터 상승세로 전환하였다. 그 결과 금년 10월에는 4% 중반까지 상승하여 2008년 글로벌 금융위기 이후 최고 수준을 기록하였다. 11월 들어서는 일부 하락세를 시현하며, 3% 중반에서 등락 중이다.

최근 금리 상승은 두 가지 관점에서 주목할 필요가 있다. 첫째, 금번 금리 상승은 2년이 넘게 유지 중으로, 2000년 이후 가장 오랫동안 상승세가 지속되고 있다. 이는 금번 금리 상승의 지속성이 매우 높다는 점을 시사한다. 둘째, 최근 금리 수준은 2008년 글로벌 금융위기 이후 시작된 저금리 기조의 평균 금리를 큰 폭으로 넘어선 상태이다. 국내 금리는 2008년 글로벌 금융위기 이후 추세적으로 하락하며 저금리 기조가 유지되어 왔다. 특히, 2013년부터 2020년까지의 평균 금리는 1.9% 수준에 머물렀다.

국채금리 상승세 평가

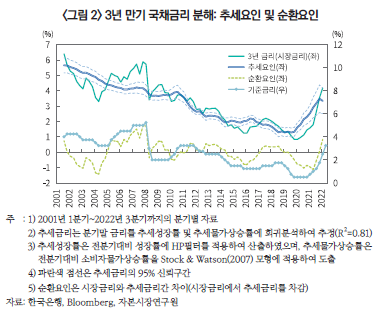

본 절에서는 금리 변동의 원인을 추세적 요인과 순환적(일시적) 요인으로 구분하여 살펴본다. 이를 통해, 금번 금리 상승이 금리의 추세(trend interest rate)가 상승한 결과인지, 아니면 순환적 요인(cyclical factor)에 의한 상승인지 알아본다. 본 고에서 사용한 금리의 추세요인과 순환요인에 대한 정의는 다음과 같다. 우선, 피셔(Fisher)가설에 따르면 금리는 실질요인과 인플레이션을 반영한 명목요인으로 구성된다. 따라서 금리의 추세요인, 즉 추세금리는 실질금리의 추세와 인플레이션 추세에 의해 형성되는 것으로 볼 수 있다. 그런데, 경제이론에 따르면 금리의 실질요인 및 명목요인의 추세는 각각 경제의 잠재성장률(추세성장률, trend growth)과 추세물가상승률(trend inflation)이 핵심 결정요인이다.1) 추세물가상승률은 다양한 관점에서 정의될 수 있는데, 중기 이상의 시계 동안 지속될 것으로 기대되는 평균적인 물가상승률로 볼 수 있다.2) 결과적으로, 금리(명목금리)의 추세요인은 잠재성장률과 추세물가상승률에 의해 형성되는 것으로 생각해볼 수 있다. 한편, 금리의 순환요인은 실제 시장금리와 추세금리간 차이로 정의할 수 있다. 순환요인은 다양한 요인에 의해 결정될 수 있는데, 특히 기준금리 변동(통화정책 사이클)의 영향을 받는다.

<그림 2>에는 이상의 논의를 토대로 산출된 국내 3년 만기 국채금리의 추세요인과 순환요인이 나타나 있다. 추세금리는 분기말 국채금리(시장금리)를 추세성장률 및 추세물가상승률에 회귀분석하여 추정하였으며, 순환요인은 국채금리에서 추세금리를 차감하여 산출하였다. 그림에서 알 수 있듯이, 국채금리는 추세금리를 중심으로 변동하는 것으로 나타났는데, 추세금리는 잠재성장률과 추세물가상승률에 대해 양(+)의 민감도를 갖는다. 금리가 저점을 기록한 2020년 2분기와 금년 3분기의 국채금리는 각각 0.85% 및 4.19%로, 금리 상승폭은 3.34%p이다. 같은 기간 추세금리는 각각 1.27%와 3.35%로 추정되었으며, 상승폭은 2.08%p에 달하였다. 결과적으로 2020년 2분기부터 2022년 3분기까지의 국채금리 상승분 3.34%p 중 2.08%p는 추세금리의 상승에 기인하며, 순환요인에 의한 금리 상승분은 1.26%p로 분석되었다. 따라서, 최근 금리 상승에는 기준금리 인상을 반영하는 순환요인도 기여하였으나, 추세금리의 상승이 더 큰 영향을 미친 것으로 판단할 수 있다.3) 한편, 추세금리의 상승에는 잠재성장률보다 추세물가상승률이 큰 영향을 미친 것으로 나타났는데, 추세금리 상승폭 2.08%p 중 1.94%p가 추세물가상승률 증가에 기인한 것으로 추정되었다.4)

시사점

이상의 논의를 통한 시사점은 다음과 같다. 첫째, 최근 들어 2023년 상반기 중에 금번 기준금리 인상이 마무리될 것이라는 예상과 함께, 2023년에는 금리인상의 영향이 본격화되며 경제성장세가 둔화될 것이라는 전망이 지배적이다. 본 고의 분석에 따르면, 기준금리 인상이 중단되더라도 기준금리가 인하되지 않는 한, 순환적 금리 요인의 유의미한 하락을 기대하기 쉽지 않을 전망이다. <그림 2>를 통해 확인할 수 있듯이, 순환적 요인은 기준금리 인하기에 축소되는 경향이 존재하기 때문이다.

둘째, 금번 금리 상승을 주도한 추세금리의 하락을 위해서는 물가상승률의 조속한 하향안정화가 필수적이다. 누적된 기준금리 인상의 영향으로 물가상승률이 낮아질 수 있겠으나, 저물가 기조로의 복귀에는 상당한 불확실성이 존재한다. 향후 인플레이션 추세에 대해 다양한 의견이 제기되는 가운데, 탈세계화ㆍ노동인구 감소ㆍ기후변화 대응 가속화 등과 같은 구조적 요인의 영향으로 저물가 기조로 회귀하지 못할 가능성에 주목할 필요가 있다.5)

글로벌 금융위기 이후 지속된 저금리 기조는 다양한 경로를 통해 경제 및 금융시장에 영향을 미쳐왔다. 본 고에서 살펴본 바와 같이, 과거와 같은 저금리 기조로의 회귀 여부에는 상당한 불확실성이 존재한다. 국내 경제주체가 저금리 기조에 익숙해져 있다는 점을 고려할 때, 고금리 유지 가능성에 따른 경제 및 금융시장의 어려움에 대비할 필요가 있다.

1) Laubach & Williams(2003) 및 Cieslak & Povala(2015) 등을 참고하기 바란다.

2) 예를 들어, 2013년부터 2020년까지 저물가 기조가 유지되며, 국내 소비자물가상승률(CPI, 전년동기대비) 평균이 1.1% 수준을 나타냈다.

3) 분석기간 동안 기준금리 변화와 추세요인 및 순환요인 변화간 상관관계는 각각 0.24와 0.53으로 나타났는데, 이는 기준금리 변화가 금리의 추세요인보다 순환요인의 결정에 중요한 역할을 담당하고 있음을 시사한다.

4) (2020년 2분기, 금년 3분기)의 잠재성장률은 (2.1%, 2.2%) 수준으로 분석되었으며, 추세물가상승률은 (0.9% 및 4.5%) 내외로 추정되었다.

5) Goodhart & Pradhan(2020) 및 Schnabel(2022) 등을 참고하기 바란다.

참고문헌

Cieslak, A., Povala, P., 2015, Expected returns in treasury bonds, Review of Financial Studies 28(10), 2859-2901.

Goodhart, C., Pradhan, M., 2020, The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival, Palgrave MacMillian.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Schnabel, I., 2022. 3. 17, A new age of energy inflation: Climateflation, fossilfaltion and greenflation, ECB.

Stock, J.H., Waston, M.W., 2007, Why has U.S. inflation become harder to forecast? Journal of Money, Credit, and Banking 39(1), 3-33.

본 고에서는 최근의 금리 상승세가 일시적 현상인지, 아니면 2008년 글로벌 금융위기 이후에 시작된 저금리 기조의 변화 가능성을 의미하는 것인지에 대해 살펴보고자 한다. 금융위기 이후 저금리 기조가 경제 및 금융시장에 큰 영향을 미쳐왔다는 점에서, 금리 상승세의 평가는 다양한 주체의 경제활동에 시사하는 바가 클 것이다.

국채금리 동향

금년 국채금리는 높은 물가상승률 및 기준금리 인상 등으로 크게 상승하였다. <그림 1>에 나타난 것처럼, 국채금리(3년 만기 기준)는 2020년 상반기에 코로나 팬데믹의 영향으로 1%를 하회하였으나, 2020년 하반기부터 상승세로 전환하였다. 그 결과 금년 10월에는 4% 중반까지 상승하여 2008년 글로벌 금융위기 이후 최고 수준을 기록하였다. 11월 들어서는 일부 하락세를 시현하며, 3% 중반에서 등락 중이다.

최근 금리 상승은 두 가지 관점에서 주목할 필요가 있다. 첫째, 금번 금리 상승은 2년이 넘게 유지 중으로, 2000년 이후 가장 오랫동안 상승세가 지속되고 있다. 이는 금번 금리 상승의 지속성이 매우 높다는 점을 시사한다. 둘째, 최근 금리 수준은 2008년 글로벌 금융위기 이후 시작된 저금리 기조의 평균 금리를 큰 폭으로 넘어선 상태이다. 국내 금리는 2008년 글로벌 금융위기 이후 추세적으로 하락하며 저금리 기조가 유지되어 왔다. 특히, 2013년부터 2020년까지의 평균 금리는 1.9% 수준에 머물렀다.

국채금리 상승세 평가

본 절에서는 금리 변동의 원인을 추세적 요인과 순환적(일시적) 요인으로 구분하여 살펴본다. 이를 통해, 금번 금리 상승이 금리의 추세(trend interest rate)가 상승한 결과인지, 아니면 순환적 요인(cyclical factor)에 의한 상승인지 알아본다. 본 고에서 사용한 금리의 추세요인과 순환요인에 대한 정의는 다음과 같다. 우선, 피셔(Fisher)가설에 따르면 금리는 실질요인과 인플레이션을 반영한 명목요인으로 구성된다. 따라서 금리의 추세요인, 즉 추세금리는 실질금리의 추세와 인플레이션 추세에 의해 형성되는 것으로 볼 수 있다. 그런데, 경제이론에 따르면 금리의 실질요인 및 명목요인의 추세는 각각 경제의 잠재성장률(추세성장률, trend growth)과 추세물가상승률(trend inflation)이 핵심 결정요인이다.1) 추세물가상승률은 다양한 관점에서 정의될 수 있는데, 중기 이상의 시계 동안 지속될 것으로 기대되는 평균적인 물가상승률로 볼 수 있다.2) 결과적으로, 금리(명목금리)의 추세요인은 잠재성장률과 추세물가상승률에 의해 형성되는 것으로 생각해볼 수 있다. 한편, 금리의 순환요인은 실제 시장금리와 추세금리간 차이로 정의할 수 있다. 순환요인은 다양한 요인에 의해 결정될 수 있는데, 특히 기준금리 변동(통화정책 사이클)의 영향을 받는다.

<그림 2>에는 이상의 논의를 토대로 산출된 국내 3년 만기 국채금리의 추세요인과 순환요인이 나타나 있다. 추세금리는 분기말 국채금리(시장금리)를 추세성장률 및 추세물가상승률에 회귀분석하여 추정하였으며, 순환요인은 국채금리에서 추세금리를 차감하여 산출하였다. 그림에서 알 수 있듯이, 국채금리는 추세금리를 중심으로 변동하는 것으로 나타났는데, 추세금리는 잠재성장률과 추세물가상승률에 대해 양(+)의 민감도를 갖는다. 금리가 저점을 기록한 2020년 2분기와 금년 3분기의 국채금리는 각각 0.85% 및 4.19%로, 금리 상승폭은 3.34%p이다. 같은 기간 추세금리는 각각 1.27%와 3.35%로 추정되었으며, 상승폭은 2.08%p에 달하였다. 결과적으로 2020년 2분기부터 2022년 3분기까지의 국채금리 상승분 3.34%p 중 2.08%p는 추세금리의 상승에 기인하며, 순환요인에 의한 금리 상승분은 1.26%p로 분석되었다. 따라서, 최근 금리 상승에는 기준금리 인상을 반영하는 순환요인도 기여하였으나, 추세금리의 상승이 더 큰 영향을 미친 것으로 판단할 수 있다.3) 한편, 추세금리의 상승에는 잠재성장률보다 추세물가상승률이 큰 영향을 미친 것으로 나타났는데, 추세금리 상승폭 2.08%p 중 1.94%p가 추세물가상승률 증가에 기인한 것으로 추정되었다.4)

시사점

이상의 논의를 통한 시사점은 다음과 같다. 첫째, 최근 들어 2023년 상반기 중에 금번 기준금리 인상이 마무리될 것이라는 예상과 함께, 2023년에는 금리인상의 영향이 본격화되며 경제성장세가 둔화될 것이라는 전망이 지배적이다. 본 고의 분석에 따르면, 기준금리 인상이 중단되더라도 기준금리가 인하되지 않는 한, 순환적 금리 요인의 유의미한 하락을 기대하기 쉽지 않을 전망이다. <그림 2>를 통해 확인할 수 있듯이, 순환적 요인은 기준금리 인하기에 축소되는 경향이 존재하기 때문이다.

둘째, 금번 금리 상승을 주도한 추세금리의 하락을 위해서는 물가상승률의 조속한 하향안정화가 필수적이다. 누적된 기준금리 인상의 영향으로 물가상승률이 낮아질 수 있겠으나, 저물가 기조로의 복귀에는 상당한 불확실성이 존재한다. 향후 인플레이션 추세에 대해 다양한 의견이 제기되는 가운데, 탈세계화ㆍ노동인구 감소ㆍ기후변화 대응 가속화 등과 같은 구조적 요인의 영향으로 저물가 기조로 회귀하지 못할 가능성에 주목할 필요가 있다.5)

글로벌 금융위기 이후 지속된 저금리 기조는 다양한 경로를 통해 경제 및 금융시장에 영향을 미쳐왔다. 본 고에서 살펴본 바와 같이, 과거와 같은 저금리 기조로의 회귀 여부에는 상당한 불확실성이 존재한다. 국내 경제주체가 저금리 기조에 익숙해져 있다는 점을 고려할 때, 고금리 유지 가능성에 따른 경제 및 금융시장의 어려움에 대비할 필요가 있다.

1) Laubach & Williams(2003) 및 Cieslak & Povala(2015) 등을 참고하기 바란다.

2) 예를 들어, 2013년부터 2020년까지 저물가 기조가 유지되며, 국내 소비자물가상승률(CPI, 전년동기대비) 평균이 1.1% 수준을 나타냈다.

3) 분석기간 동안 기준금리 변화와 추세요인 및 순환요인 변화간 상관관계는 각각 0.24와 0.53으로 나타났는데, 이는 기준금리 변화가 금리의 추세요인보다 순환요인의 결정에 중요한 역할을 담당하고 있음을 시사한다.

4) (2020년 2분기, 금년 3분기)의 잠재성장률은 (2.1%, 2.2%) 수준으로 분석되었으며, 추세물가상승률은 (0.9% 및 4.5%) 내외로 추정되었다.

5) Goodhart & Pradhan(2020) 및 Schnabel(2022) 등을 참고하기 바란다.

참고문헌

Cieslak, A., Povala, P., 2015, Expected returns in treasury bonds, Review of Financial Studies 28(10), 2859-2901.

Goodhart, C., Pradhan, M., 2020, The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival, Palgrave MacMillian.

Laubach, T., Williams, J.C., 2003, Measuring the natural rate of interest, Review of Economics and Statistics 85(4), 1063-1070.

Schnabel, I., 2022. 3. 17, A new age of energy inflation: Climateflation, fossilfaltion and greenflation, ECB.

Stock, J.H., Waston, M.W., 2007, Why has U.S. inflation become harder to forecast? Journal of Money, Credit, and Banking 39(1), 3-33.