자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

영국의 집합적 확정기여형(CDC) 퇴직연금 제도 시행 및 시사점

2023-15호 2023.07.24

요약

□ 집합적 확정기여형(CDC) 퇴직연금 제도는 확정급여형(DB) 제도가 쇠퇴하고 확정기여형(DC) 제도 가입자가 증가하며 개인이 모든 운용 위험을 부담해야 하는 문제를 개선하기 위해 제안된 것으로 DB와 DC의 일부 요소가 결합된 형태이며, 영국에서는 2021년 연금제도법을 통해 도입 후 2023년 4월 최초의 CDC 퇴직연금 플랜이 승인됨

□ CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있는 등의 장점이 있으나, 퇴직 소득이 보장되지 않으며, 전통적인 퇴직연금에 비해 복잡하고, 이전 시 가치 평가, 세대 간 공정성 등에서 문제가 발생할 수 있다는 우려도 있음

□ 현재 영국에서는 더 많은 고용주들이 CDC 플랜을 운영할 수 있도록 적용을 확대하는 방안에 대해 논의가 이루어지고 있으며 CDC 제도가 기존의 DC 제도에 대한 유용한 대안으로 자리잡을 경우 자산운용업계에 미치는 영향이 중대할 수 있으나, 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음

□ CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있는 등의 장점이 있으나, 퇴직 소득이 보장되지 않으며, 전통적인 퇴직연금에 비해 복잡하고, 이전 시 가치 평가, 세대 간 공정성 등에서 문제가 발생할 수 있다는 우려도 있음

□ 현재 영국에서는 더 많은 고용주들이 CDC 플랜을 운영할 수 있도록 적용을 확대하는 방안에 대해 논의가 이루어지고 있으며 CDC 제도가 기존의 DC 제도에 대한 유용한 대안으로 자리잡을 경우 자산운용업계에 미치는 영향이 중대할 수 있으나, 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음

□ 영국의 ‘집합적 확정기여형(Collective Defined Contribution: CDC)’ 퇴직연금 제도는 2021년 연금제도법을 통해 도입되었으며, 2023년 4월 연금 규제기관인 TPR(The Pensions Regulator)은 영국 최초의 CDC 퇴직연금 플랜으로 RMCPP(Royal Mail Collective Pension Plan)을 승인

— 영국에서 CDC 제도는 산업 혁신을 가능하게 하고 고용주와 근로자 간의 위험 공유를 장려하는 방법의 일환으로 검토되었으며, ‘2015년 연금제도법(Pension Schemes Act 2015)’에 정부가 CDC 제도1)를 만들 수 있도록 허용하는 조항이 포함되었으나 해당 조항은 시행되지 않음

— 2018년 2월 우편서비스 회사인 Royal Mail이 기존의 DB형 플랜을 폐기하기로 결정한 후 회사와 노동조합(Communication Workers Union)은 CDC 플랜을 도입하기로 합의하였으나 당시 규정에서는 CDC 제도가 허용되지 않아 도입하지 못함

— CDC 제도를 입법화해야 한다는 요구에 따라 ‘2021년 연금제도법(Pension Schemes Act 2021)’은 CDC 제도 관련 규정을 포함하였고, 2022년 8월에 해당 규정이 시행되면서 고용주는 TPR에 플랜 승인을 신청할 수 있게 됨

— 2023년 4월 13일 TPR은 영국 최초의 CDC 퇴직연금 플랜으로 Royal Mail의 RMCPP(Royal Mail Collective Pension Plan)를 승인

— 한편 네덜란드, 덴마크, 캐나다 등 CDC 제도가 이미 시행되고 있는 나라도 있음

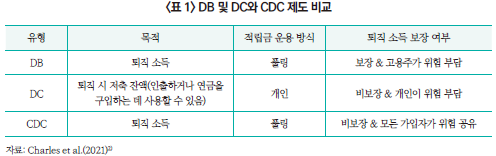

□ CDC 제도는 DB 제도가 쇠퇴하고 DC 제도 가입자가 증가하며 개인이 모든 운용 위험을 부담해야 하는 문제를 개선하기 위해 제안되었으며 DB와 DC의 일부 요소가 결합된 형태

— 2021년 연금제도법에 의해 CDC 제도가 도입되기 이전 영국의 퇴직연금 제도에는 DB형과 DC형이 있었으나 DB형은 고용주가 부담해야 하는 위험과 비용으로 인해 쇠퇴하고 개인의 운용실적에 따라 퇴직 소득이 변동되는 DC형이 증가

・DB 퇴직연금은 급여 및 근속연수와 같은 요소에 따라 약속된 연금을 지급하고 일반적으로 고용주는 약속된 퇴직급여가 지급되도록 보장

・DC 퇴직연금은 보장된 연금을 제공하지 않고 연금 자산의 가치는 투자수익 및 기여금을 포함한 요인에 따라 증가하거나 감소할 수 있음

— CDC 제도에서 고용주와 직원은 모두 퇴직 소득을 제공하는 집합적 기금에 기여하게 되는데, DB형과 달리 고용주는 약속된 퇴직급여를 보장할 필요가 없고 대신 목표 연금을 제시하며, 플랜에 자금이 부족(또는 초과)하면 지급하는 연금이 감소(또는 증가)할 수 있음

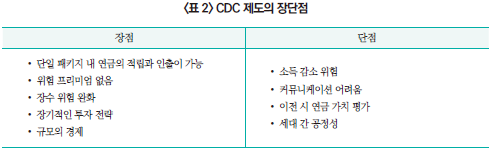

□ CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있다는 등의 장점이 있음3)

— (편의성) CDC 플랜 가입자는 단일 패키지 내에서 연금을 적립 및 인출할 수 있으며, 플랜 자체적으로 투자 의사결정을 하므로 복잡한 재정적 결정을 내리는 것이 불편한 이들에게 매력적인 대안일 수 있음

— (위험 프리미엄 없음) CDC 제도는 퇴직 소득을 보장하지 않기 때문에 가입자나 고용주가 그 소득을 보장하는 데 드는 추가 비용이 없음

— (장수 위험 완화) CDC 제도는 가입자 간에 장수 위험을 공유할 수 있으므로 각 개별 가입자에게 보험사의 자본 완충액과 이익마진을 커버하는 비용 없이 장수 보호 요소를 제공할 수 있음

・DC 제도 가입자들은 자신들이 얼마나 오래 살 것인지를 정확하게 예측할 수 없기 때문에 과소 지출(자금을 사용하지 않고 사망)하거나 과다 지출(자금 고갈)할 위험이 있는 반면 CDC 제도는 자산 풀링을 통해 위험을 효율적으로 집합적으로 관리

— (투자 전략) CDC 제도는 가입자가 혼합되어 있기 때문에 일반적인 DC 제도보다 장기적인 투자 전략을 취할 수 있다는 주장이 있음

・DC 제도의 경우 은퇴 시점에 갑자기 자산가치가 하락할 위험을 낮추기 위해 은퇴가 가까워질수록 보수적으로 자산을 운용하게 되나 CDC는 장기적으로 균형 잡힌 수익 추구 자산 포트폴리오에 집합적으로 투자할 수 있음

— (규모의 경제) CDC 제도는 비풀링 제도보다 더 큰 규모를 달성할 수 있으며 결과적으로 이러한 규모의 경제를 사용하여 더 낮은 비용으로 투자할 수 있음

・한편으로 이는 CDC 플랜의 규모가 충분하지 않으면 세대 간 위험을 관리할 수 없고 관리 비용이 높아질 수 있음을 의미

□ 그러나 CDC 제도가 퇴직 소득을 보장하지 않으며, 전통적인 퇴직연금에 비해 복잡하고, 이전 시 연금 가치 평가, 세대 간 공정성 등에서 문제가 발생할 수 있다는 우려도 있음

— (소득 감소 위험) CDC 제도의 퇴직 소득은 보장되지 않으며, 이는 연금 자산의 가치가 하락하거나 연금 제공 비용이 증가하는 경우(예: 기대 수명 증가) 가입자에게 지급되는 연금이 감소할 수 있음을 의미

— (커뮤니케이션) CDC 제도는 약속된 급여를 주는 DB 또는 가입자가 스스로 무엇을 해야 할지 결정해서 연금 자산을 쌓는 DC 제도보다 설명하기가 더 어려울 수 있음

・이에 정부는 CDC 가입자와의 효과적인 의사소통이 가입자가 자신들의 퇴직급여를 이해하는 데 중요하다고 판단함에 따라 CDC 플랜 승인에 최소한의 의사소통 요건을 도입

— (이전 시 연금 가치) CDC 플랜 가입자가 이전을 원하는 경우 연금 가치 평가에 기여금 및 투자수익에 수명 프로필까지 고려

・기대 수명이 낮은 가입자가 이전할 때 기여금에 투자수익을 더한 총가치를 이전할 수 있다면 다른 가입자에 대한 지급이 감소하고 CDC 제도가 DC 제도 대비 장수 위험 공유로 인한 이점이 감소할 위험이 있음

— (세대 간 공정성) CDC 가입자가 자본완충 장치에 의해 소득 변동으로부터 보호되는 경우 기여금과 급여가 가입자 세대 간에 동일하지 않을 수 있음

・예를 들어, 이전 세대는 다음 세대의 소득 감소를 방지하기 위해 사용되는 자본완충을 제공하거나, 후세대는 이전 세대의 소득 감소를 방지하기 위해 사용되는 자본완충을 보충해야 할 수 있음

・다만 영국의 경우 세대 간 공정성이 CDC 제도의 주요 문제임을 네덜란드의 사례를 통해 경험함에 따라 2018년 노동연금부(Department for Work and Pensions: DWP)의 문제 제기 후 자본완충이 없는 최선 추정의 접근 방식에 합의하였으며, 가입자의 급여를 매년 조정되도록 함으로써 예측 가능성은 감소하지만 제도의 투명성이 제고되는 방향을 선택

— 또한 장수 위험 공유로 인해 일부 가입자의 경우 DC 제도보다 더 불리할 수 있으나 이는 위험을 풀링함에 따른 필연적인 결과이며, 따라서 가입자들이 CDC 제도의 본질을 이해할 수 있도록 소통하는 것이 중요

□ 영국의 CDC 제도가 기존의 DC 제도에 대한 유용한 대안으로 자리잡을 경우 자산운용업계에 미치는 영향이 중대할 수 있으나 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음

— 영국에서 CDC 제도는 아직까지 첫 번째 플랜만을 승인한 초기 단계에 있으나 최근 고용주의 10%가 참여한 조사에서 10%는 이미 CDC를 추진중이며 14%는 검토할 계획이라고 응답4)

— 또한 현재 영국에서는 단일 또는 둘 이상의 계열사 등 상호 관련된(connected) 고용주만 CDC 플랜을 운영할 수 있으나 2023년 1월 30일부터 노동연금부는 복수의 비관련(non-connected) 고용주들도 운영할 수 있도록 CDC 적용을 확대하는 방안에 대해 협의하고 CDC 플랜을 ‘디큐뮬레이션 전용(decumulation only)’ 옵션으로도 허용하는 방안에 대해서도 검토

— CDC 제도가 확대되고 성공적으로 자리잡을 경우 고용주들에게 기존의 DC 제도에 대한 유용한 대안이 되어 개별 DC 제도에서 벗어나는 전환점으로 이어질 수 있으므로 자산운용업계에 미치는 영향이 중대할 수 있음

— 다만 CDC 제도 또한 모든 고용주 또는 모든 근로자에게 적합한 만능 솔루션은 아니며, 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음에 유의

1) 당시에는 defined ambition pension schemes라고 지칭

2) Charles, E.F.M, David, P., Angela, M.A., 2021, Securing a Reliable Income in Retirement, Georgetown University Center for Retirement Initiatives Policy Report 21-03.

3) James, M.D., 2022, Pensions: Collective Defined Contribution (CDC) schemes.

4) Pensionsage, 2023. 4. 14, First CDC authorisation a ‘landmark moment’ for UK pensions.

— 영국에서 CDC 제도는 산업 혁신을 가능하게 하고 고용주와 근로자 간의 위험 공유를 장려하는 방법의 일환으로 검토되었으며, ‘2015년 연금제도법(Pension Schemes Act 2015)’에 정부가 CDC 제도1)를 만들 수 있도록 허용하는 조항이 포함되었으나 해당 조항은 시행되지 않음

— 2018년 2월 우편서비스 회사인 Royal Mail이 기존의 DB형 플랜을 폐기하기로 결정한 후 회사와 노동조합(Communication Workers Union)은 CDC 플랜을 도입하기로 합의하였으나 당시 규정에서는 CDC 제도가 허용되지 않아 도입하지 못함

— CDC 제도를 입법화해야 한다는 요구에 따라 ‘2021년 연금제도법(Pension Schemes Act 2021)’은 CDC 제도 관련 규정을 포함하였고, 2022년 8월에 해당 규정이 시행되면서 고용주는 TPR에 플랜 승인을 신청할 수 있게 됨

— 2023년 4월 13일 TPR은 영국 최초의 CDC 퇴직연금 플랜으로 Royal Mail의 RMCPP(Royal Mail Collective Pension Plan)를 승인

— 한편 네덜란드, 덴마크, 캐나다 등 CDC 제도가 이미 시행되고 있는 나라도 있음

□ CDC 제도는 DB 제도가 쇠퇴하고 DC 제도 가입자가 증가하며 개인이 모든 운용 위험을 부담해야 하는 문제를 개선하기 위해 제안되었으며 DB와 DC의 일부 요소가 결합된 형태

— 2021년 연금제도법에 의해 CDC 제도가 도입되기 이전 영국의 퇴직연금 제도에는 DB형과 DC형이 있었으나 DB형은 고용주가 부담해야 하는 위험과 비용으로 인해 쇠퇴하고 개인의 운용실적에 따라 퇴직 소득이 변동되는 DC형이 증가

・DB 퇴직연금은 급여 및 근속연수와 같은 요소에 따라 약속된 연금을 지급하고 일반적으로 고용주는 약속된 퇴직급여가 지급되도록 보장

・DC 퇴직연금은 보장된 연금을 제공하지 않고 연금 자산의 가치는 투자수익 및 기여금을 포함한 요인에 따라 증가하거나 감소할 수 있음

— CDC 제도에서 고용주와 직원은 모두 퇴직 소득을 제공하는 집합적 기금에 기여하게 되는데, DB형과 달리 고용주는 약속된 퇴직급여를 보장할 필요가 없고 대신 목표 연금을 제시하며, 플랜에 자금이 부족(또는 초과)하면 지급하는 연금이 감소(또는 증가)할 수 있음

□ CDC 제도는 자산을 집합적으로 운용하는 특성으로 인해 개인이 투자 판단을 할 필요가 없고, 가입자 간에 장수 위험을 공유하며, 장기적인 투자 전략이 가능하고, 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있다는 등의 장점이 있음3)

— (편의성) CDC 플랜 가입자는 단일 패키지 내에서 연금을 적립 및 인출할 수 있으며, 플랜 자체적으로 투자 의사결정을 하므로 복잡한 재정적 결정을 내리는 것이 불편한 이들에게 매력적인 대안일 수 있음

— (위험 프리미엄 없음) CDC 제도는 퇴직 소득을 보장하지 않기 때문에 가입자나 고용주가 그 소득을 보장하는 데 드는 추가 비용이 없음

— (장수 위험 완화) CDC 제도는 가입자 간에 장수 위험을 공유할 수 있으므로 각 개별 가입자에게 보험사의 자본 완충액과 이익마진을 커버하는 비용 없이 장수 보호 요소를 제공할 수 있음

・DC 제도 가입자들은 자신들이 얼마나 오래 살 것인지를 정확하게 예측할 수 없기 때문에 과소 지출(자금을 사용하지 않고 사망)하거나 과다 지출(자금 고갈)할 위험이 있는 반면 CDC 제도는 자산 풀링을 통해 위험을 효율적으로 집합적으로 관리

— (투자 전략) CDC 제도는 가입자가 혼합되어 있기 때문에 일반적인 DC 제도보다 장기적인 투자 전략을 취할 수 있다는 주장이 있음

・DC 제도의 경우 은퇴 시점에 갑자기 자산가치가 하락할 위험을 낮추기 위해 은퇴가 가까워질수록 보수적으로 자산을 운용하게 되나 CDC는 장기적으로 균형 잡힌 수익 추구 자산 포트폴리오에 집합적으로 투자할 수 있음

— (규모의 경제) CDC 제도는 비풀링 제도보다 더 큰 규모를 달성할 수 있으며 결과적으로 이러한 규모의 경제를 사용하여 더 낮은 비용으로 투자할 수 있음

・한편으로 이는 CDC 플랜의 규모가 충분하지 않으면 세대 간 위험을 관리할 수 없고 관리 비용이 높아질 수 있음을 의미

□ 그러나 CDC 제도가 퇴직 소득을 보장하지 않으며, 전통적인 퇴직연금에 비해 복잡하고, 이전 시 연금 가치 평가, 세대 간 공정성 등에서 문제가 발생할 수 있다는 우려도 있음

— (소득 감소 위험) CDC 제도의 퇴직 소득은 보장되지 않으며, 이는 연금 자산의 가치가 하락하거나 연금 제공 비용이 증가하는 경우(예: 기대 수명 증가) 가입자에게 지급되는 연금이 감소할 수 있음을 의미

— (커뮤니케이션) CDC 제도는 약속된 급여를 주는 DB 또는 가입자가 스스로 무엇을 해야 할지 결정해서 연금 자산을 쌓는 DC 제도보다 설명하기가 더 어려울 수 있음

・이에 정부는 CDC 가입자와의 효과적인 의사소통이 가입자가 자신들의 퇴직급여를 이해하는 데 중요하다고 판단함에 따라 CDC 플랜 승인에 최소한의 의사소통 요건을 도입

— (이전 시 연금 가치) CDC 플랜 가입자가 이전을 원하는 경우 연금 가치 평가에 기여금 및 투자수익에 수명 프로필까지 고려

・기대 수명이 낮은 가입자가 이전할 때 기여금에 투자수익을 더한 총가치를 이전할 수 있다면 다른 가입자에 대한 지급이 감소하고 CDC 제도가 DC 제도 대비 장수 위험 공유로 인한 이점이 감소할 위험이 있음

— (세대 간 공정성) CDC 가입자가 자본완충 장치에 의해 소득 변동으로부터 보호되는 경우 기여금과 급여가 가입자 세대 간에 동일하지 않을 수 있음

・예를 들어, 이전 세대는 다음 세대의 소득 감소를 방지하기 위해 사용되는 자본완충을 제공하거나, 후세대는 이전 세대의 소득 감소를 방지하기 위해 사용되는 자본완충을 보충해야 할 수 있음

・다만 영국의 경우 세대 간 공정성이 CDC 제도의 주요 문제임을 네덜란드의 사례를 통해 경험함에 따라 2018년 노동연금부(Department for Work and Pensions: DWP)의 문제 제기 후 자본완충이 없는 최선 추정의 접근 방식에 합의하였으며, 가입자의 급여를 매년 조정되도록 함으로써 예측 가능성은 감소하지만 제도의 투명성이 제고되는 방향을 선택

— 또한 장수 위험 공유로 인해 일부 가입자의 경우 DC 제도보다 더 불리할 수 있으나 이는 위험을 풀링함에 따른 필연적인 결과이며, 따라서 가입자들이 CDC 제도의 본질을 이해할 수 있도록 소통하는 것이 중요

□ 영국의 CDC 제도가 기존의 DC 제도에 대한 유용한 대안으로 자리잡을 경우 자산운용업계에 미치는 영향이 중대할 수 있으나 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음

— 영국에서 CDC 제도는 아직까지 첫 번째 플랜만을 승인한 초기 단계에 있으나 최근 고용주의 10%가 참여한 조사에서 10%는 이미 CDC를 추진중이며 14%는 검토할 계획이라고 응답4)

— 또한 현재 영국에서는 단일 또는 둘 이상의 계열사 등 상호 관련된(connected) 고용주만 CDC 플랜을 운영할 수 있으나 2023년 1월 30일부터 노동연금부는 복수의 비관련(non-connected) 고용주들도 운영할 수 있도록 CDC 적용을 확대하는 방안에 대해 협의하고 CDC 플랜을 ‘디큐뮬레이션 전용(decumulation only)’ 옵션으로도 허용하는 방안에 대해서도 검토

— CDC 제도가 확대되고 성공적으로 자리잡을 경우 고용주들에게 기존의 DC 제도에 대한 유용한 대안이 되어 개별 DC 제도에서 벗어나는 전환점으로 이어질 수 있으므로 자산운용업계에 미치는 영향이 중대할 수 있음

— 다만 CDC 제도 또한 모든 고용주 또는 모든 근로자에게 적합한 만능 솔루션은 아니며, 궁극적으로 CDC 제도의 성공 여부는 투자 전략, 가입자의 인구 통계학적 특성, 규제 환경 등 다양한 요인에 따라 달라질 수 있음에 유의

1) 당시에는 defined ambition pension schemes라고 지칭

2) Charles, E.F.M, David, P., Angela, M.A., 2021, Securing a Reliable Income in Retirement, Georgetown University Center for Retirement Initiatives Policy Report 21-03.

3) James, M.D., 2022, Pensions: Collective Defined Contribution (CDC) schemes.

4) Pensionsage, 2023. 4. 14, First CDC authorisation a ‘landmark moment’ for UK pensions.